新城控股主動調整規模,商業地位崛起舉足輕重

新浪財經訊 近日,繼前核心高管陳德力辭任聯席總裁后,新城控股又一聯席總裁辭職,因個人事業新發展需要,袁伯銀申請辭去公司董事及聯席總裁職務。相較于此前陳德力仍留任董事一職,此次袁伯銀是“全身而退”尋找事業新發展。

自去年6月底黑天鵝事件以來,新城控股的經營管理仍處在調整之中。而去年7月初曲德君直接獲委任為新城發展執行董事兼副董事長,甫一上任便成為救火隊員,先后成為公司董事及聯席總裁,扛起了新城的商業大旗。但公司對于住宅及商業開發的長遠戰略似乎并不清晰,銷售業績指引也有模糊之處,各項指標在2018達到高水平后,2019年悉數回落,新城控股的戰略和運營仍不能算是企穩。

核心高管接連辭任 調整仍未企穩

3月30日,新城控股發布公告稱,公司董事兼聯席總裁袁伯銀因個人新事業發展需要正式辭職,相較于此前陳德力仍留任董事一職,此次袁伯銀是“全身而退”尋找事業新發展。

新城控股原在董事長兼總裁王曉松之后,設有三個聯席總裁席位,分別由袁伯銀、陳德力、梁志誠擔任。其中袁伯銀負責企業內部管理和人力,陳德力負責近年著重發展的商業項目,梁志誠則負責新城傳統住宅業務開發。

陳德力和袁伯銀此前分別在商業開發運營、人力和管理方面有著多年的積累,在總裁+三聯席總裁的架構下,新城控股近些年實現了快速發展。如今袁、陳二人紛紛辭任,聯席總裁僅剩老人梁志誠以及新上任的曲德君。

曲德君2002年至2019年5月于大連萬達集團任職,曾是陳德力的上司。而去年7月初曲德君直接獲委任為新城發展執行董事兼副董事長,甫一上任便成為救火隊員,先后成為公司董事及聯席總裁,扛起了新城的商業運營大旗。

事實上,短短不到一年的時間,新城控股的管理層換了一茬,從此前的“王振華+袁伯銀+陳德力+梁志誠”變成了“王曉松+梁志成+曲德君”,作為新城控股的“老人”,梁志成依然在新城輔佐“少帥”。但正如此前陳德力曾在公開場合表示不會離開新城,袁、陳二人辭任聯席總裁,讓市場對于梁志誠的未來多了一份猜測。

值得注意的是,去年11月,新城控股針對公司董事和高級管理人員進行股權激勵,陳德力、袁伯銀、梁志誠作為原三大聯席總裁,激勵力度是最大的,試圖穩住管理層,但效果似乎不佳。

商業的崛起舉足輕重 王曉松卻尋求退出機制

相對來說,曲德君作為當前新城委以重任的新晉核心管理層,其在新城的確定性相對其他人來說要更高,而其掌舵的商業開發在新城控股未來的業務布局中或將繼續提升。正如王曉松在業績發布會上所言,商業和住宅是相輔相成,公司會維持住宅和商業2:1的關系,而2019年公司住宅與商業類營收比例約為20:1。

王曉松表示,住宅的劣勢是不具備持續經營的,盈利有很大的波動,未來住宅的利潤率并不會太高。而吾悅廣場的優勢是持續經營有收入、有增值的空間且利潤率高,但劣勢則是資金沉淀大。

不過,面對商業的優勢和劣勢,王曉松似乎想要兼得,一方面想要加大商業貢獻占比,另一方面卻因商業項目沉沒資金過多而研究退出機制。

王曉松甚至將運營商業地產的過程總結為“買豬、養豬和賣豬”三個階段,他說,新城控股正在研究商業地產的退出機制,但還沒有出售的計劃,吾悅廣場的價值還在培養過程中,未到想要出售的價值點。

無論香港的九龍倉和恒隆,還是內地的龍湖和華潤,商業地產“養肥了就賣”的思路還是很少見的。通常而言,當商業地產運營成熟之后便更多的是創造現金流的機器,并且可以憑借著成熟的自持商業和綜合開發能力,提升自身的拿地競爭力,而非僅僅是靜態的沉淀資金。

即使要賣出成熟的商業,那回收的資金如若又重新投入到預期利潤率下降的住宅銷售當中,整體的戰略思路并不清晰。

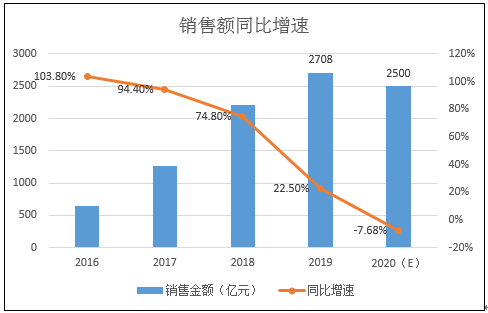

多項經營指標有所下降 調低全年銷售目標

此外,新城控股在2019年的2708億元下調2020年銷售目標至2500億元,這也是目前僅有的主動降低銷售目標的房企。但公司2019年的股權激勵方案卻顯示,2019至2021 年扣非后歸母凈利潤增速分別約為 20%、42%、29%。

股權激勵的業績指引與今年的銷售縮水,前后僅僅過去不到半年,新城在開發銷售層面的戰略思路也不清晰。事實上,新城控股不僅是在是戰略和管理層,在經營業績層面均未達到穩定的狀態。

首先是銷售,面臨壓力。

2019年,新城控股實現銷售額2708億元,同比增加22.48%,但銷售均價下降9%至11135元/平米。克而瑞數據顯示,今年受疫情影響,新城控股一季度全口徑銷售金額為300.7億元,同比下滑34.4%,距離全年2500億元的銷售目標還差2300億元。

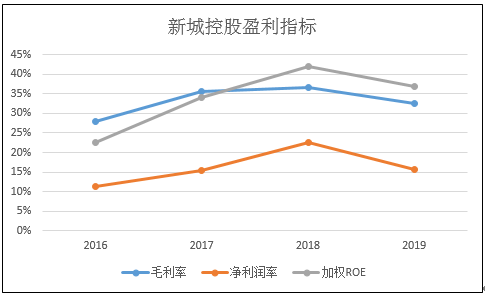

其次是盈利能力面臨考驗。

在2018年各項盈利指標達到高水平后,新城控股的毛利率、凈利潤率、ROE等指標均出現下滑,其中加權ROE由2018年的34.18%大幅下滑至22.44%,下滑約12個百分點。

再者,三四線土地儲備占比多。

由于去年應對突發事件,新城控股在下半年在幾無拿地的情況下,還甩賣了不少項目回籠資金。截止2019年底,公司土地儲備1.24億平方米,其中三四線城市占比達到62%。此前一輪三四線地產牛市直接的原因是棚改貨幣化,而自從2019年以來,PSL貸款余額橫盤一年,棚改貨幣化的邏輯面臨挑戰。經濟預期壓力加大的情況下,三四線的置業及投資需求面臨較大壓力。

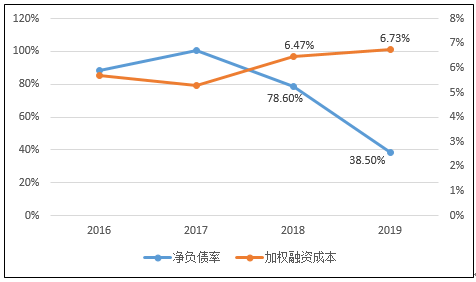

杠桿率降低,融資成本卻提升

期末融資總額為740.76億元,基本與2018年末的704.83億元齊平,賬面資金655.74億元,較2018年476.56億元大幅增加。

新城控股去年采取了收縮策略,賬面資金的增加使得公司的凈負債率大幅下降。但整體融資成本才是反應資本市場對于公司還款能力的綜合評價結果,新城整體融資成本在杠桿率下降的情況下反而上升至6.73%。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有