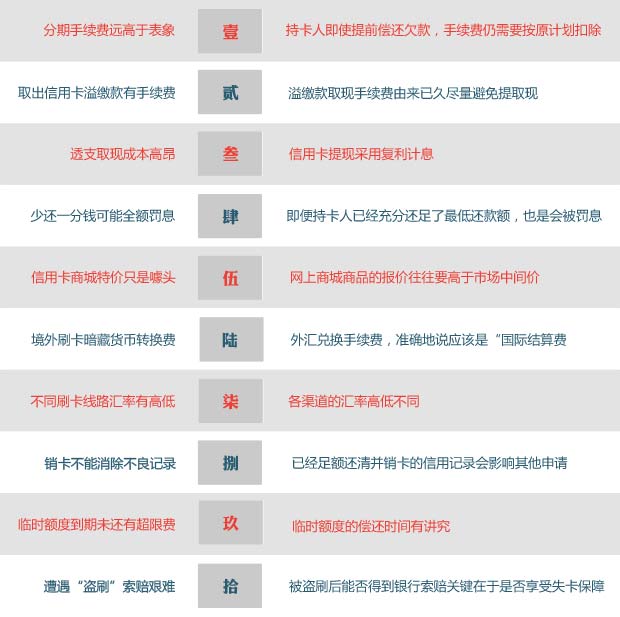

ĐĄÍőÊÇĂûž±Æä”Ä_ÓĐÍÏûÙMŐߣŹłŁÇóÖúÓÚăyĐĐ”ÄÙ~ηÖÆÚĄąÎčPŽóî~·ÖÆڔȷÖÆÚž¶żîIŐŁŹŃaÈŐłŁé_äNÉÏ”ÄȱżÚŁŹČ»ß^Ëû°lŹF·ÖÆÚž¶żîÄê»ŻÀûÂÊëHÉÏÔÚ12%~15%ŚóÓÒĄŁ

·ÖÆÚßżîÒ»°ăÒ¶šŁŹłÖżšÈËŒŽÊčÌáÇ°ßÇ·żîŁŹÊÖÀmÙMÈÔĐèÒȘ°ŽÔÓżÛłęĄŁÀęÈçÄăÔ±ŸÉêŐąÒ»čPÏûÙM·Ö6ÆÚߣŹșóíÌáÇ°ÔÚ3ÆÚÈÈ«ČżßÇ棏”«ÊÖÀmÙMÓĂÈÔĐèÒȘ°Ž6ÆÚÀUž¶ĄŁÒČŸÍÊÇŐfŁŹÌáÇ°ßżîȹȻÄÜœ””Í·ÖÆڳɱŸĄŁ

ÍőĆźÊżÓĂżšÒŃœÁùÆßÄêÁËŁŹÄÎŽÒòéÊÖÀmÙMĄąÄêÙMĄąÀûÏą©Àß^ŁŹÓĂżšówòÒ»Ö±șÜÓäżìĄŁżÉÊÇÒòéÓĐŒ±ÊÂĆRrĐèÒȘŹFœđŁŹÇÒżšÀïŐęșöàŽæÁËœü2000ÔȘŁŹÓÚÊÇŸÍÈĄÁË1800ÔȘŁŹ]Ï딜pʧÁË18ÔȘÊÖÀmÙMĄŁ

ÔÚăyĐĐ·țŐÊŐÙMržńÄżä±íÖĐŁŹ±ăÓĐŠžśí·țŐÊŐÙM”ÄĂśŽaËrŁŹÆäÖДĎ_°üșŹÁËĄ°ÒçÀUżîĄ±ÈĄŹF”ÄÊÖÀmÙMĄŁÓÉÓÚĿǰ±OčÜČżéTŠăyĐĐÊÇ·ńȘĂâłęĄ°ÒçÀUżîĄ±ÊÖÀmÙMșoĂśŽ_Ò¶šĄŁ

ÊYÏÈÉúÔÚÒ»ŽÎÉÌŐŃçŐșóÓĂŚÔŒșî~¶Èé2ÈfÔȘ”ÄÙJÓżšÔÚŸÆ”êĆÔATMCÉÏÌáÈĄÁË3000ÔȘŹFœđÓĂÓÚœY€ĄŁ”«ÔÚÔÂÄ©ÊŐ”œÙ~ÎrŁŹÊYÏÈÉú s°lŹFŚÔŒșÒȘéß@čPÌáŹFÖ§ž¶žßß_115ÔȘÙMÓĂĄŁ

żŒ]”œĐĆÓĂżšÍžÖ§ÈĄŹF”ijɱŸßhžßÓÚ֧͞˹żšŁŹœšŚhłÖżšÈËÔÚßxńÌáŹFrÖÉśșâÁżÈĄŹF”ıŰÒȘĐÔŁŹÈô·ÇŸoŒ±ÇérŁŹȘ±MÁżßxń֧͞˹żšŁŹ±ÜĂâÍžÖ§ÈĄŹFĄŁ

ĐĄŒŸșÍĆóÓŃÈ„WÖȚŻżńÙÎïÁËÒ»·ŹŁŹÒ»čČÍžÖ§ÏûÙMÁË40622.24ÔȘŁŹÒòéÉÙßăyĐĐ22.24ÔȘŁŹ s±»ÁPÈ„589.16ÔȘŁŹłÖżšÈËĐĄŒŸÓĐżàŐfČ»łöĄŁ

êPÓÚĐĆÓĂżšÈ«î~ÁPÏąŁŹëHÉÏŁŹČ»ÉÙűÍâĐĆÓĂżšĐÄÒČÓĐŽËŚö·šŁŹČą·ÇűÈȘÓĐĄŁĐĆÓĂżšÖĐĐÄȘžüŒÓÍêÉÆŠÓĂżšÈË”ÄÖž§č€ŚśŁŹÌŰeÔÚÊŐÙMíÄżÉÏŁŹŚöșñŰÒȘ”ÄÌáÊŸĄŁ

ĐĄÀîÒòé¶ÌÆÚÈÊÖî^ȹȻԣŁŹŸÍÔÚŸWÉÏĐĆÓĂżšÉÌłÇÙÙIëÄXŁŹ7700ÔȘżrŁŹĂâÊÖÀmÙMșÍÀûÏą·Ö12ÆÚÖźșóŁŹĂżÔÂÖ»ÒȘÖ§ž¶600¶àÔȘĄŁșóí°lŹF]ÓĐëÉÌŸWŐŸ±ăÒËĄŁ

ŸWÉÏÉÌłÇÉÌÆ·”ÄórÍùÍùÒȘžßÓÚÊĐöÖĐégrŁŹČąÇÒźaÆ·ÒČČ»ÓÉăyĐĐŰŰŁŹ¶űÊÇÓÉžśŽóŽúÀíÉÌŰŰŁŹÔÚß\ŰÇț”ÀĄąÎïÁśËÙ¶ÈĄąÊÛșó·țŐÉÏÓĐrșòÒȶŒțÓĐËùǷȱĄŁ

űcéLŒÙŁŹÀϧÖűÈ«ŒÒÈ„WÖȚÂĂÓÎÁËÒ»»ŰĄŁ»Űűșó°lŹFȘßÙ~Îœđî~±ÈŚÔŒșÓ”ÄÙ~žßłöÁËŚÊźĂÀÔȘĄŁĂÀÔȘżšËąÁËWÔȘșóŁŹĐèŐÛËăłÉĂÀÔȘœYË㣏¶űß@ß^łÌÖĐŁŹăyĐĐÒȘÊŐÈĄŰƶQÙMĄŁ

łÖżšÈËÊŚÏÈÒȘÁËœâÇćłțËążšź”Ű”Äœ»ÒŚĆ·NŁŹČąĂśŽ_ŚÔŒșżšÆŹÊÇ·ńțÊŐÈĄŰĆȚDQÙMŁŹÊŐÈĄ”ıÈÀęÓÖÊǶàžßĄŁ

Ç°Č»ŸĂŸWÓŃAĐĄAAÈ„ÖĐűÏăžÛ”Ű ^ÙÎïrŁŹ°lŹFÔÚŚßăyÂŸÂ·ËążšrŁŹ RÂÊé0.8075ŁŹ¶űËęźÌìÔÚăyĐĐŸWŐŸÉÏČ锜”ÄŹFânÙułörÖ»ÓĐ0.8055ĄŁ

RÂÊÊÇÓĐžßÓД͔ĥŁëmÈ»Č»ÄÜœ^Š”ŰŐfÄÄÇț”À”Ä RÂÊÒ»¶šÊÇŚî”ÄŁŹ”«ÎÒœšŚhłÖżšÈËÏÈŠŚÔŒș”ÄżšÆŹĆ·NßMĐĐÁËœâŁŹÔÙŸCșÏżŒ]șóŽ_¶šÒÔșηNŸÂ·Ëążš

ÏÈÉúÔűÓĐß^3ŽÎÓâÆÚßżî”ÄČ»ÁŒÓ䥣ÔÚąĐĆÓĂżšÇ·żîÈ«”ßÇćșóŁŹźŒŽąŚąäNÁËŚÔŒș”ÄĆfżšČąÏòÁíÒ»ŒÒăyĐĐÌáłöÁËĐÂżšÉêŐĄŁœYčûÔ├ÁËăyĐĐ·œĂæ”ÄŸÜœ^ĄŁ

ÈçčûłÖżšÈËÖ»ÊÇĆŒ łöŹFÒ»ŽÎÓâÆÚ߿ֻÒȘÔÚŽËșó°ŽrĄąŚăî~߿ÄÇŸÍŚăÒÔŚCĂśŚÔÉí”ÄĐĆÓĂ îrŐęÔÚÏòșÔķœÏò°lŐ襣

ÁÎÏÈÉúÙÙIŒÒërąÔ±Ÿ1ÈfÔȘč̶šî~¶ÈÌáÉę”œ15000ÔȘĄŁŚîœKËûźÆÚÒ»čČ»šÙMÁË13370ÔȘĄŁșóí°lŹFÓÉÓÚ]ÓĐÔÚî~¶È»ÖÍÇ°ßĆRrî~¶ÈÖб»ÊčÓĂ”Ä3370ÔȘŁŹźaÉúÁË168.5ÔȘ”ÄłŹÏȚÙMĄŁ

ĆRrî~¶ÈÄÜMŚăłÖżšÈ˶ÌÆÚÈŽóî~ÏûÙM”ÄĐèÇóŁŹ”«ĆRrî~¶È”ÄßrégÓĐÖvŸżŁŹČż·ÖăyĐĐțŠĆRrî~¶È”œÆÚrÉĐÎŽwß”ÄČż·ÖÊŐÈĄłŹÏȚÙMĄŁ

ąÏÈÉúͻȻÊŐ”œăyĐĐ°lí”ÄÊÖC¶ÌĐĆŁŹ·QÆäĂûÏ°ŚœđĐĆÓĂżšÒŃÔÚÄłÉÌöłÉčŠËążšÏûÙM1.48ÈfÔȘŁŹŐęÔÚÍâ”ŰȚkÊÂąÏÈÉúzČéșóČĆ°lŹFŚÔŒșëSÉí”ÄćX°üÒŃœČ»Òí¶űïwĄŁ

ÄÓĂżš°ČÈ«œÇ¶ÈżŒ]ŁŹłÖżšÈËÔÚÉêŐĐĆÓĂżšrżÉÏÈßxńÄÜÌáč©Ę^șĂĄ°Ê§żš±ŁŐÏĄ±·țŐ”ÄăyĐĐĄŁÔÚÄĂ”œĐÂżšșóŁŹłÖżšÈËÒȘŒ°rÔÚżšÆŹ±łĂæșĂûĄŁ