開甲財經

近日,中郵消費金融發行了2021年第一期個人消費貸款資產支持證券。發行文件顯示,本次發行金額為10.27億元,其中優先A7.52億元;優先B6600萬元;次級2.09億元。中郵消費金融作為發起機構將持有本期資產支持證券全部發行規模的5.05%,金額為5186.86萬元。

入池貸款平均年利率22.95%

發行文件顯示,本次ABS入池資產中包括中郵消費金融向111669名借款人發放的163972筆個人消費貸款。借款人平均年齡33歲,單筆貸款最大未償本金2.93萬元,平均未償本金0.63萬元。加權平均借款合同期限為17個月,加權平均剩余期限11.5個月。數據顯示,入池貸款合同期數大部分為12期和24期,未償本金余額占比分別為46.34%和39.21%。

值得注意的是,入池貸款利率主要集中在20%~24%之間,其未償本金余額占比95.69%,入池貸款加權平均年利率為22.95%。貸款利率16%以下的本金余額占比僅1.85%。

業績連年大增,上半年凈利潤7.91億

中郵消費金融成立于2015年11月,由中國郵政儲蓄銀行、星展銀行、渤海國際信托等七家公司共同出資成立,初始注冊資本和實收資本均為 10億元。2018年1月,郵儲銀行、星展銀行、廣東三正集團以及廣州市廣百股份分別對公司增資15億元、3.30億元、1.00億元和0.70億元;增資完成后,中郵消費金融股本增至30億元,其中郵儲銀行持股比例為70.50%,為中郵消費金融的控股股東和實際控制人。截至2021年6月,中郵消費金融注冊資本及實收資本均為30億元。

中郵消費金融展業模式為“自營+代理+合作” 模式,以“中郵錢包”APP 為核心的自建自營平臺、線下業務依托16個省營銷中心獲客,外部代理平臺以及以頭部互聯網金融平臺等。

中郵消費金融產品體系以“郵你貸”為主,此外還有“郵你花”、“郵你購”等創新產品。“郵你貸”是中郵創立后推出的收款產品,主要面向年齡18-60周歲、有穩定收入來源且信用良好的客戶群體,客戶單筆貸款金額不超過人民幣20萬元,單筆貸款期限不超過36期,2020年起利率定價在 24%以內。截止2020年底,中郵消費金融“郵你貸”產品貸款余額307.28億元。

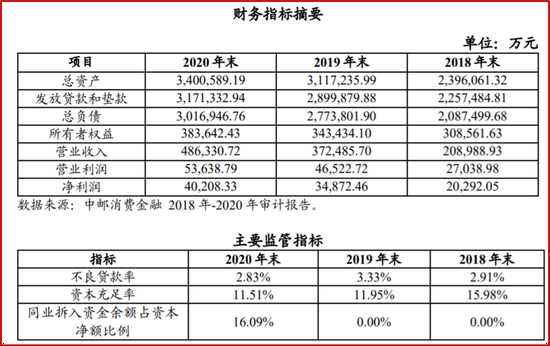

截至2020年底,中郵消費金融資產總額340.06億元,其中發放貸款和墊款凈額317.13億元;負債總額301.69億元,其中市場融入資金余額 261.36億元;所有者權益38.36億元;不良貸款率2.83%,撥備覆蓋率221.05%;資本充足率為11.51%,一級資本充足率和核心一級資本充足率均為10.53%。

截至2021年6月末,中郵消費金融有限公司總資產365.56億元,凈資產45.07億元.,2021年上半年實現凈利潤7.91億元。

2018年-2020年,中郵消費金融分別實現營業收入20.89億元、37.25億元和48.63億元,凈利潤分別為2.03億元、3.49億元、4.02億元,凈利潤率分別為9.72%、9.37%、8.27%。

截至2018年末、2019年末和2020年末,中郵消費金融不良貸款率分別為2.91%、3.33%和2.83%;資本充足率分別為15.98%、11.95%和11.51%,下降較為明顯。

從歷史貸款數據看,2016年中郵消費金融月均2億元左右,2017年月均貸款增長至10億元,最高月份新增貸款22億元;2018年3月至2019年末,中郵消費金融月均新增貸款增長至15億元以上,最高月份新增貸款接近30億元,平均單日放貸1億元。

2020年起,受疫情影響,中郵消費金融月均新增貸款開始下降,回落至10億元以內。不過,數據顯示,2021年6月開始,中郵消費金融月均新增貸款開始慢慢恢復至10億元以上。

今年10月份,中郵消金曾因貸后管理違規被監管處罰。

2021年10月11日,中郵消費金融披露稱,其收到中國銀保監會廣東監管局行政處罰決定書,因中郵消金發放個人消費貸款貸后管理不審慎,導致貸款資金未用于約定用途,罰款50萬元,對直接責任人員給予紀律處分。

廣東銀保監官網顯示,這一處罰決定日期為2021年9月18日,中郵消費金融20多天后在官網披露這一消息。

靜態池累計違約率最高15%

資產質量方面,中債資信根據中郵消費金融歷史數據計算出的累計違約率均值為5.19%;其中靜態池12期平均累計違約率為3.96%;24期平均累計違約率為7.74%。

從靜態樣本池看,36個月的貸款累計違約率最高達到了15%左右,24個月的貸款累計違約率最高達到12%。

此外,中債資信判定違約貸款標準是拖欠90天以上,這個標準對消費金融來說較為寬松。通常來說,消費金融機構一般以60天或30天作為違約標準。

聯合資信將逾期30天以上的貸款定為違約貸款,由此計算出中郵消費金融靜態池累計違約率為6.38%。

無論從中債資信還是聯合資信數據看,中郵消費金融的貸款違約率都是偏高的。這與其借款人信用質量偏低有關。中郵消費金融發放消費貸款用戶中,信用風險等級分為A、B、C、D、E五檔,其中,A、B檔合計占比約27%,C和D檔合計占比59%,E檔占比12.8%。可見,次級借款人中信用評分較低的用戶占比偏高是造成中郵消金違約率較高的主要原因。這也與其較高的平均貸款利率相吻合。

正如聯合資信在評級報告中所指的那樣,

“雖然同類資產的歷史靜態池信用數據表現一般,但是豐厚的資產池收益(加權平均利率為22.95%)較好地彌補了資產信用質量方面的欠缺”。

責任編輯:張玫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)