國內已有2家銀行破產,2018年銀行理財不再保本保息!

來源:自由理財師

從2015年5月存款保險制度正式實施,到最近銀監會正在加快推出銀行破產條例,這意味著銀行不倒的神話即將成為過去。所以,你千萬不要以為不做投資不理財,你的錢放在銀行存著就很安全。現在連國家都允許未來銀行破產倒閉了,你存錢的思維也必須跟著改變。

不要以為銀行就很安全,銀行也是可以破產的!

原來很多人認為把大部分錢放在銀行,他們相信銀行是不會倒閉破產的,不過現在,銀行破產也不是不可能,從2015年5月1日起,《存款保險條例》正式開始施行。《條例》明確規定,銀行也是可以破產的。

其實銀行破產倒閉早已不是什么新鮮事了,一次是1998年亞洲金融危機期間,海南發展銀行因為不良資產比例大、資本金不足,信譽差等原因發生了擠兌現象,在耗盡了準備金和國家34億元的救助金之后仍未能擺脫困局,最終宣布破產。

另一次是河北省肅寧縣尚村農信社正式進入破產司法程序,成為全國首家被批準破產的農村信用社。

如果銀行破產了,你必須知道的4件事!

01

存款保險制度是為銀行破產準備的

以前咱們國家銀行是不會破產的,就是破產,也有國家兜底,以后,沒這個福利了,一旦某個銀行破產,你的存款能不能取得回來,可就另說了。

02

最高賠付50萬

《條例》明確規定,一旦銀行破產,最高償付限額為人民幣50萬元。

03

銀行理財產品不受保護

這就是說,如果銀行破產,你在這家銀行的理財產品,不管多少,都不會有全額賠付的,甚至本金都有可能拿不回來。依此類推,你買的基金托管在這家銀行,你的證券保證金托管在這家銀行,甚至你買的余額寶在這家銀行協議存款,都不能算是存款,不適于存款保險制度。能收回多少,全看該銀行清算結果了。

04

保險公司會替你看著點銀行

意思就是說一旦銀行破產倒閉,條例規定最高限賠付的50萬,其實就是保險公司賠付的而不是銀行。

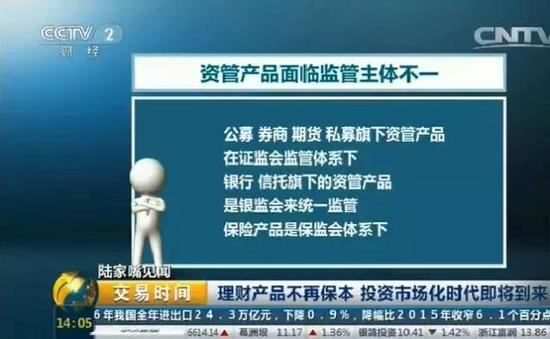

2018年銀行不再保本保收益

近日央行聯合銀監會、證監會、保監會、外匯局等部門,發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,按照資管產品的類型統一規制,明確凈值化管理,打破剛性兌付。對打破剛兌有了明確要求,明晰了剛兌的認定和處罰。

這個指導意見對于普通老百姓最直接的影響就是花錢買的銀行理財產品,銀行不再保本保收益,連保本基金也不再保本,你的錢可能虧得血本無歸,而且銀行可以不負任何責任。

與此同時,指導意見上還說降低期限錯配風險,金融機構應當強化資產管理產品久期管理,封閉式資產管理產品最短期限不得低于90天。意思就是,90天內的短期銀行理財也將消失不見。

將來,在銀行大堂你再也看不到那些理財經理和你滔滔不絕的說自己的理財產品保本保收益了!

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)