來源:機構之家

12月12日,中郵人壽保險股份有限公司在全國銀行間同業拆借中心發布公告,宣布了其2024年無固定期限資本債券的發行情況公告,實際發行金額9億元,票面利率2.2%。

來源:中郵保險2024年無固定期限資本債券發行情況公告

來源:中郵保險2024年無固定期限資本債券發行情況公告

實際上,四季度以來,保險業的債券發行浪潮洶涌澎湃,包括中國國壽、人保財險、平安人壽等巨頭在內的多家險企紛紛投身其中,累計發行額高達745億元,中國人壽更是以350億元的發行規模獨占鰲頭。

這一現象背后,一方面是保險公司為了以新債還舊債,利用當前相對較低的市場利率環境,通過發行低成本新債來置換即將到期的高成本舊債,以此降低財務成本;同時,隨著2022至2024年償二代二期工程過渡期的結束,險企們也面臨著資本壓力的加劇,不得不通過發債融資等方式來應對即將到來的監管新規。

今年已累計發行高達1175億元,華泰人壽票面利率最高

截至12月12日,今年保險公司的債券發行規模已達到1175億元,超越了去年的1121.7億元。從發債公司數量來看,共有14家險企參與,不難發現,絕大多數發債主體是行業內的頭部險企。這一現象不僅映射出這些頭部險企在市場中的優勢地位,也顯示出它們在資本補充工具上的多樣性和靈活性。頭部險企通過頻繁發債,既能有效降低融資成本,又能增強資本實力,進一步鞏固其市場領導地位,演繹了一場“強者恒強”的資本游戲。

來源:企業預警通,機構之家整理

來源:企業預警通,機構之家整理

更引人注目的是,票面利率的顯著下降趨勢。今年已發行保險公司債券的平均票面利率僅為2.44%,與去年3.60%的平均水平相比,呈現出大幅下降的態勢。這不僅反映了保險公司在資本市場上融資成本的顯著降低,也側面體現出市場利率的下行趨勢。

2010年以來保險公司債券票面利率趨勢圖:

數據來源:企業預警通,機構之家整理

數據來源:企業預警通,機構之家整理

值得注意的是,在今年已發行的保險公司債券中,“24華泰人壽資本補充債01”以其2.90%的票面利率處于最高位,相較于“24中國人壽資本補充債01BC”的最低票面利率,高出了75個基點,這一顯著的差距無疑揭示了華泰人壽在資本市場上承受的較高資金成本。特別是在四季度發債成本普遍下降的背景下,華泰人壽的這一較高票面利率更顯突兀。

進一步觀察信用利差——保險公司債券估值收益率與無風險利率的差額,以及發行利差——即票面利率與中債國開債收益率的差額,華泰人壽均處于最高位。這些數據不僅揭露了華泰人壽在融資成本上的不利地位,市場對華泰人壽的信用風險評估顯然更為嚴苛。

華泰人壽深陷虧損泥潭

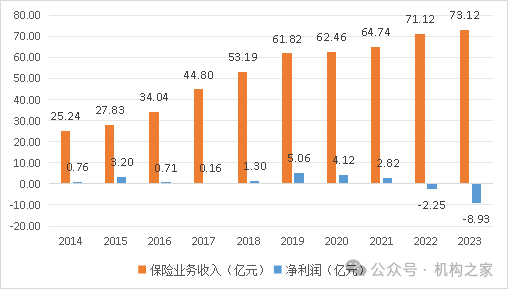

從華泰人壽近10年來的業績來看,保險業務收入雖從2014年的25.24億元攀升至2023年的73.12億元,表面上擴張勢頭強勁,實則自2019年后增速已顯疲態,更令人扼腕的是,這一增長并未轉化為盈利能力的提升。曾幾何時,華泰人壽的盈利雖波動卻始終為正,2019年一度觸及5.06億元的高峰,但隨后卻急轉直下,至2023年凈利潤暴跌至-8.93億元。

來源:華泰人壽歷年年報,機構之家整理

來源:華泰人壽歷年年報,機構之家整理

華泰人壽今年前三季度的財務報告,情況并未好轉,盡管保險業務收入達到了79.18億元,同比增長31.75%,但凈利潤卻出現了-7.54億元的虧損,與去年同期的-2.04億元相比,虧損額驚人地擴大了270.0%。分季度審視,1-3季度的虧損額分別為2.86億元、2.03億元、2.65億元,季度間的數字波動并未體現出任何好轉的跡象。

來源:華泰人壽2024年3季度償付能力報告,機構之家整理

來源:華泰人壽2024年3季度償付能力報告,機構之家整理

總體來看,2023年利率下行導致公司準備金計提增加,且投資收益同比減少,主要受前期產品設計及銷售節奏影響,導致賠款及保戶利益支出同比上升,全年凈利潤虧損幅度同比進一步擴大。盡管債券估值的上升和部分權益類投資資產的浮虧轉計為資產減值損失,使得公司在其他綜合收益上由虧轉盈,但總體而言,綜合收益總額依舊深陷虧損泥潭。

進入2024年,新單保費的快速增長和準備金釋放減少,使得保險責任準備金提轉差額超過了2023年全年水平。加之成本方面的因素疊加,使得公司財務狀況依然嚴峻。然而,得益于債券估值的上升和持有至到期投資的重分類,2024年上半年公司其他綜合收益較上年全年大幅增加,這一轉變推動了綜合收益總額的扭虧為盈,為公司帶來了一線希望。

在當前市場利率下行的大背景下,保險公司本應享受到融資成本降低的紅利。然而,華泰人壽相對較高的票面利率卻透露出市場對其信用風險的隱憂,這種擔憂間接映射出市場對華泰人壽未來業績的悲觀預期。面對這一挑戰,華泰人壽亟需采取一系列綜合措施,以改善其財務狀況,重塑市場信心。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)