隔離險在火爆的同時也因為理賠難等原因成為投訴的重災區。

“最近聽到周圍好幾個朋友的小區被封閉管理了,所以我就買了一份隔離險,想著起碼萬一被隔離了還有幾千塊可以拿,保費就當少喝兩杯咖啡了。”剛剛購買了隔離險的顧小姐對第一財經記者表示。

和顧小姐想法一樣的人不在少數。事實上,隨著多個城市的疫情反復和防控措施的持續,隔離險成為近期的熱銷險種。然而,被隔離了就一定能理賠嗎?第一財經記者查看了市場上在售的多款隔離險的條款后發現,答案是“不一定”。

“隔離險”成網紅

“隔離不用愁”、“只要9.9元,1天能領200元”、“隔離期讓保險公司給你發工資”……疫情反復下,上述營銷口號開始在部分保險營銷員的朋友圈中不斷出現。

甩出這些口號,是他們想推薦一種叫“隔離險”的產品。所謂“隔離險”,實質內容是“隔離津貼”,是指被保險人由于新冠疫情被隔離期間,保險公司給付的特定傳染病隔離津貼。

最近幾個月,隔離險無疑成了網紅產品,占據各個中介網站和APP的“熱銷位”和“推薦位”。媒體統計數據顯示,目前已有幾十家保險公司開發了近60款“隔離險”。從去年第四季度以來,“隔離險”銷量上升明顯,某代銷平臺月均投保件數甚至超過萬件。

第一財經記者查看了目前市場上的多款隔離險發現,一般多為健康險或意外險的附加險種,整個產品除了傳染病隔離津貼,通常還含有一般意外保障、交通意外保障、傳染病相關保障、疫苗保障等。多數產品保障期限在1個月到1年不等,保費通常在百元以內,隔離津貼則從每天幾百元到上千元不等。

首都經濟貿易大學保險系副主任李文中撰文表示,“隔離險”行情火爆主要有兩大因素:首先,在我國當前的疫情防控措施下,任何一個地方發現新冠病毒感染者或者密接者都會有一大批人被隔離,工作和生活都會受到一定影響,因此這種隔離風險會引發大量保險需求;第二,目前市場上“隔離險”的保費,低的只需要幾元,貴的一般也就幾十元,一旦觸發保險理賠條件就可以得到每天數百元甚至上千元的賠付,保費大多數人都負擔得起,便宜的保費和較高的杠桿率激發了很多人的購買意愿。

站在保險公司角度,保險人士也認為將隔離津貼納入保險責任范圍是繼擴展新冠保障責任之后,保險公司應對疫情防控以及迎合市場需求的又一探索,能夠對被保險人因隔離造成不能上班等經濟損失給予一定的經濟補償。

隔離了就一定能賠嗎?

盡管隔離險能夠給予隔離生活帶來一點風險補償,但前提是如何能夠達到保險公司的理賠條件?

事實上,仔細研讀多款隔離險條款可以發現,隔離津貼對于“隔離”的要求相當苛刻,像顧小姐提到的因為和確診或密接者在同一小區里進行居家隔離,這在大多數產品中是不符合賠付條件的。

以其中一款暢銷產品為例,對于隔離津貼,條款規定保單生效2天等待期后,被保險人于保險期間與新冠患者密切接觸,或因處于中高風險地區,而被當地政府或防疫部門通知要求實行集中隔離或居家隔離的,保險公司按照被保險人的實際隔離天數給付特定傳染病隔離津貼。也就是說,隔離津貼必須滿足兩個條件的其中之一,即確診者密接或者是在中高風險地區被隔離,而次密接或與密接同一小區被隔離這種目前更普遍的情況是不符合理賠要求的。

據第一財經記者觀察,其他很多類似產品的理賠條件則更為苛刻,有僅包括集中隔離情形的,更有一些附加在交通意外險上的隔離津貼,必須要乘坐合同約定的交通工具時,因為與確診者密接需要自費強制集中隔離,才能給予津貼的理賠。除此之外,全域管控、健康監測等情形不在隔離津貼理賠范圍之內。

“買易賠難”使得隔離險成為近期保險行業投訴的“重災區”。第一財經記者在黑貓投訴【投訴入口】平臺上以“隔離險”為關鍵詞搜索,截至3月7日晚,有1744條相關內容,其中大部分消費者都是遭遇了理賠難。

一名財險公司高管對第一財經記者表示,為了促進銷量,部分保險公司在對隔離險進行宣傳時,會將重點放在價格低廉、賠付額高上面,而對免責事項和理賠限制則較為淡化,容易發生誤導。同時,此類保險通常是通過互聯網渠道銷售,投保者需要自己理解條款,有些投保者甚至都沒有看過條款,僅根據產品介紹就進行投保,因此容易引發糾紛。

北京西城法院法官田靜霆撰文分析稱,根據《保險法》規定,保險人對其盡到免責條款的提示說明負有舉證責任。隔離險多通過互聯網途徑出售,如果投保人或者投保人授權的代理人在激活電子保單的過程中,根據保險人網站設定的投保流程操作,能夠閱讀到對相關責任免除條款的概念、內容及法律后果進行具體解釋說明的內容,并確認“同意接受條款”以及確認“保險人已經履行了明確說明義務”的,可以認定保險人在投保流程中向投保人履行了免責條款的明確說明義務。但是,如果保險條款中對于免責事由沒有用加黑加粗等顯著方式標注,保險公司也未能提供證據證明向消費者說明了隔離險的免賠事項的,無法認定保險公司盡到對免責條款的提示及說明義務,則該條款不產生效力,保險公司無權以此為由拒賠。

“消費者在購買保險產品時要認真研讀保險條款,特別關注保險責任和免除責任條款,明確‘隔離’含義,根據自身需求謹慎做出投保決定。在保險事故發生后,保存好隔離通知、隔離費用支付等憑證,及時通知保險公司。同時,保險公司在銷售隔離險時應對隔離險的保險責任和免責事由以顯著方式提請消費者注意,并進行明確說明,在網頁宣傳中準確描述隔離險賠付內容,引導消費者理性投保。”田靜霆建議稱。

除了理賠難,第一財經記者在投訴平臺上注意到,隔離險涉及的高頻投訴還包括投保人與保險公司對于隔離期開始時間的認定不同所引發的糾紛;以及隔離險與飛機票、火車票等捆綁銷售等情況。

走上規范之路

隔離險在大熱過程中滋生出的各種亂象也引起了監管機構的注意。

今年1月末,銀保監會發布了《關于規范“隔離”津貼保險業務經營有關問題的緊急通知》(下稱《通知》),直指隔離險在銷售過程中的痛點。

《通知》要求保險公司端正經營理念,在開發設計保險產品過程中,應切實做到以人民為中心,以保險消費者實際需求為基礎,在綜合考量可保利益和風險程度的情況下,依法依規開發產品,合理設定責任免除和理賠條件。

同時,在宣傳銷售過程中,要求保險公司不得通過欺騙、隱瞞或者誘導等方式,對保險產品的保障責任等重要情況做出容易引人誤解的宣傳或者說明,不得以博取消費者眼球為目的,進行片面宣傳和惡意渲染炒作;并且對保險責任、責任免除以及理賠條件等進行充分說明,并依法依規對免除保險人責任的條款做出足以引起投保人注意的提示和說明。

“在監管通知下發之后,感覺市場上的隔離險更為規范了,之前一些‘首月0元’等比較夸張的宣傳語基本消失了。其實這是一款不錯的創新產品,在這個特殊時期有一定的保險需求和風險保障價值,不算是‘噱頭’產品,如果因為一些不當的銷售行為被搞砸了會比較可惜。同時,也希望投保者理性選擇產品,在購買時仔細查看條款,以免發生理解上的偏差之后產生糾紛。”上述財險公司高管說。

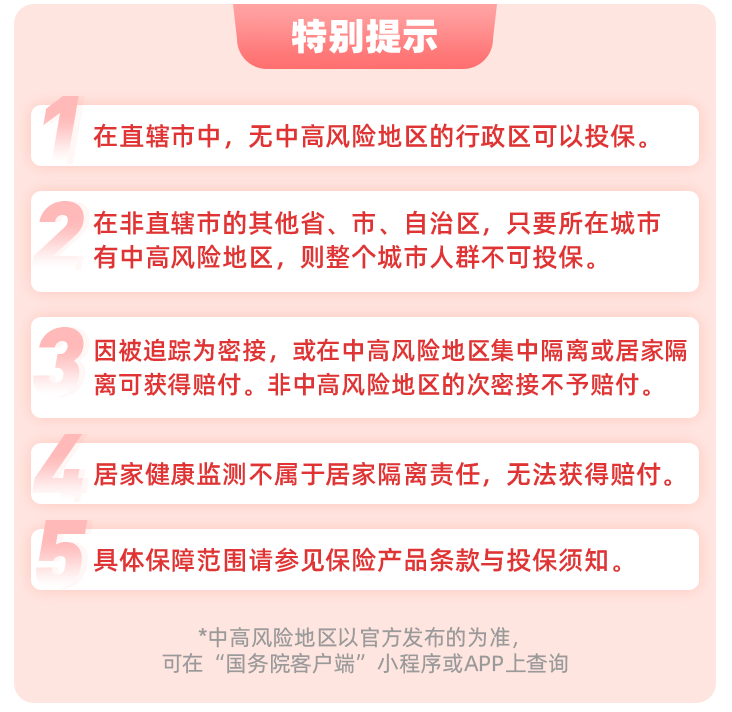

第一財經記者發現,目前已經有隔離險產品在介紹頁面的最頂部設置了“特別提示”,對于一些不可投保及不予賠付的主要情況進行了“紅字加粗”。

責任編輯:潘翹楚

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)