來源:橫華國際 HGNH

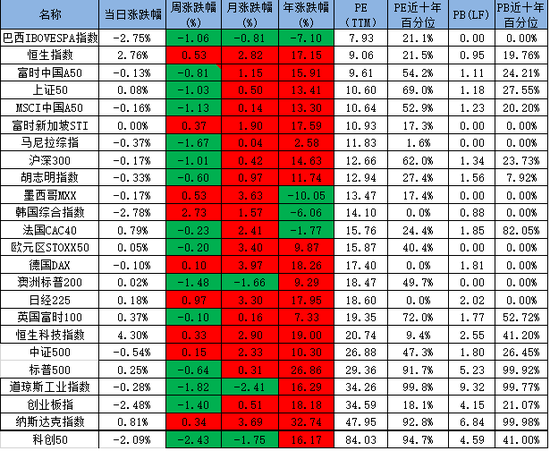

| 觀點:上周,全球股市漲跌各異,美股方面,納指上漲0.34%、標普500下跌0.64、道指下跌1.82%;歐洲方面,德國DAX上漲0.1%、法國CAC40下跌0.23%,英國富時100下跌0.1%;亞太地區,韓國綜合指數上漲2.73%,恒生科技指數、日經225和恒生指數均上漲,富時中國A50下跌0.81%.海外方面,美國:就業市場有所降溫,但消費數據仍有韌性。上周首申人數超預期回升1.8萬人至24.2萬人。美國11月未季調CPI同比增速進一步反彈,連續第二個月走高至2.7%。市場加強了對美聯儲12月將降息25個基點的預期。歐洲:歐洲央行如期降息25個基點,政策利率降至3.00%,為2023年3月以來的最低水平。基本面方面,歐央行下調了今明兩年的增長與通脹預測,聲明中刪除了“在必要的時間內充分保持限制性”的表述,改為采取數據依賴的立場。交易員現預計歐洲央行2025年利率下調幅度將低于125個基點。日本:消息人士稱日本央行下周傾向于維持利率穩定。本周重點關注美聯儲FOMC(12.19)、美國11月零售銷售(12.17)、日央行會議(12.19)。國內方面,11月經濟數據顯示:內外需分化,外需強于內需;以價換量,搶出口進一步加劇,同時量上價下的現象明顯;地方投資偏弱,廣義基建增速連續兩個月下降;地產銷售好轉,但投資仍弱。此外,12月政治局會議和經濟工作會對貨幣政策的部署出現了新表態,一是貨幣政策從“穩健”變為“適度寬松”,二是強調加強超常規逆周期調節,三是穩住樓市股市,四是流動性從“適度充裕”變為“充裕”,五是維護金融市場穩定。會議結束后,市場短期缺乏進一步驅動,或重回震蕩區間。操作上建議高拋低吸,交易區間【13000,14000】。

圖1 全球股指表現

| 宏觀基本面

海外:

12月9日:(1)紐約聯儲調查:美國1年期通脹預期上升至2.97%,前值2.87%。

12月11日:(2)美國消費維持韌性,美國11月未季調CPI同比增速進一步反彈,連續第二個月走高至2.7%,美國11月核心消費者物價指數同比增長3.3%,環比從10月的0.28%小幅上升至0.3%,全部符合預期。市場加強了對美聯儲12月將降息25個基點的預期。

就業市場方面,有所降溫,上周首申人數超預期回升1.8萬人至24.2萬人。

12月12日:(3)歐洲央行如期降息25個基點,政策利率降至3.00%,為2023年3月以來的最低水平。基本面方面,歐央行下調了今明兩年的增長與通脹預測,聲明中刪除了“在必要的時間內充分保持限制性”的表述,改為采取數據依賴的立場。交易員現預計歐洲央行2025年利率下調幅度將低于125個基點。

(4)消息人士:日本央行下周傾向于維持利率穩定。

(5)韓國國會通過了對總統尹錫悅的彈劾,目前需要韓國憲法法院來進行最終裁決,最快可能在兩個月內完成,最遲不超過三個月。

國內:

12月9日:(1)中共中央政治局會議:全年經濟社會發展主要目標任務將順利完成。實施更加積極的財政政策和適度寬松的貨幣政策,加強超常規逆周期調節。實施更加積極有為的宏觀政策,穩住樓市股市。要大力提振消費,提高投資效益,全方位擴大國內需求。

(2)國家統計局:我國11月CPI同比上漲0.2%,環比下降0.6%;PPI同比下降2.5%,環比上漲0.1%。

12月12日:(3)中央經濟工作會議在北京舉行。會議指出,明年要保持經濟穩定增長,保持就業、物價總體穩定,保持國際收支基本平衡,促進居民收入增長和經濟增長同步。要實施更加積極的財政政策,提高財政赤字率。要實施適度寬松的貨幣政策,適時降準降息。保持人民幣匯率在合理均衡水平上的基本穩定。會議確定,明年要抓好大力提振消費、提高投資效益,全方位擴大國內需求等九大重點任務。

12月15日:(4)央行:11月末廣義貨幣(M2)余額311.96萬億元,同比增長7.1%。2024年前11個月人民幣貸款增加17.1萬億元,人民幣存款增加19.39萬億元;社會融資規模增量累計為29.4萬億元,比上年同期少4.24萬億元。

(5)證監會:堅決落實“穩住樓市股市”重要要求,切實維護資本市場穩定。

(6)中國人民銀行研究局局長王信:將適時降準降息,加大貨幣信貸投放力度。

(7)財政部:明年要實施更加積極的財政政策,確保財政政策持續用力、更加給力。

(8)財政部、國家稅務總局:在全國范圍實施個人養老金個人所得稅優惠政策。

12月16日:(9)2024年1-11月份,全國固定資產投資(不含農戶)465839億元,同比增長3.3%(按可比口徑計算),其中,民間固定資產投資233689億元,下降0.4%。從環比看,11月份固定資產投資(不含農戶)增長0.10%。(10)1-11月份,全國房地產開發投資93634億元,同比下降10.4%(按可比口徑計算);其中,住宅投資71190億元,下降10.5%。

(11)11月份,社會消費品零售總額43763億元,同比增長3.0%。其中,除汽車以外的消費品零售額38998億元,增長2.5%。1-11月份,社會消費品零售總額442723億元,同比增長3.5%。其中,除汽車以外的消費品零售額397960 億元,增長3.7%。

(12)11月份,規模以上工業增加值同比實際增長5.4%(增加值增速均為扣除價格因素的實際增長率)。1-11月份,規模以上工業增加值同比增長5.8%

| 技術分析

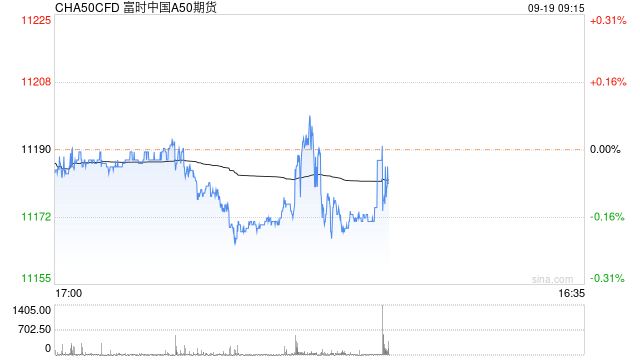

從技術分析來看,富時中國A50、 MSCI中國A50上漲后,進入新的箱體,多空分歧,等待新的增量資金入場。

圖2 富時中國A50走勢

圖3 MSCI中國A50走勢

| 資金面

截止2024-12-13,兩融余額18,847.10億(204.62億,1.10%)占A股流通市值2.37%。兩融交易額8,978.81億(990.62億,12.40%),占A股成交額9.29%。

央行公開市場操作:凈投放1844億元。

圖4 兩融規模

圖5 中央公開市場操作

| 指數估值

當前富時中國A50的PE處于2015年以來的54%的百分位,PB處于2017年以來的15%的百分位,估值處于中值水平。

與全球其他指數比較,隨著中國經濟的持續復蘇和美聯儲加息的降溫,A股指數對海外資金的吸引力增加。

計算公式:市盈率PE(TTM)=1/SUM(Wi/PEi),市凈率PB(TTM)=1/SUM(Wi/PBi),凈資產收益率ROE=PB/PE。

圖6 各指數估值分析

| 價差分析

跨期套利:富時中國A50月間價差的布林通道上下軌范圍:[-14,32],建議價差突破此范圍可進行套利。另外,當前受分紅影響,月間價差將擴大,建議做多價差。

跨品種套利:SGXA50-MSCI中國A50跨品種價差的布林通道上下軌范圍:[-873,-149],建議價差突破此范圍可進行套利。

圖7 布林軌道在富時中國A50月間價差中的應用

圖8 布林軌道在SGXA50-MSCI中國A50跨品種價差中的應用

| 模擬交易

A50單邊:上周周報建議逢回調積極布局,A50交易區間[13000,14000]。當前持有多單。

圖9 A50單邊模擬交易

A50跨期套利:當富時A50連續合約和連一合約價差突破布林線上下軌時,交易機會出現。

手續費:套利平倉算3美元,不考慮沖擊成本。

無交易信號。

圖10 A50差價模擬交易

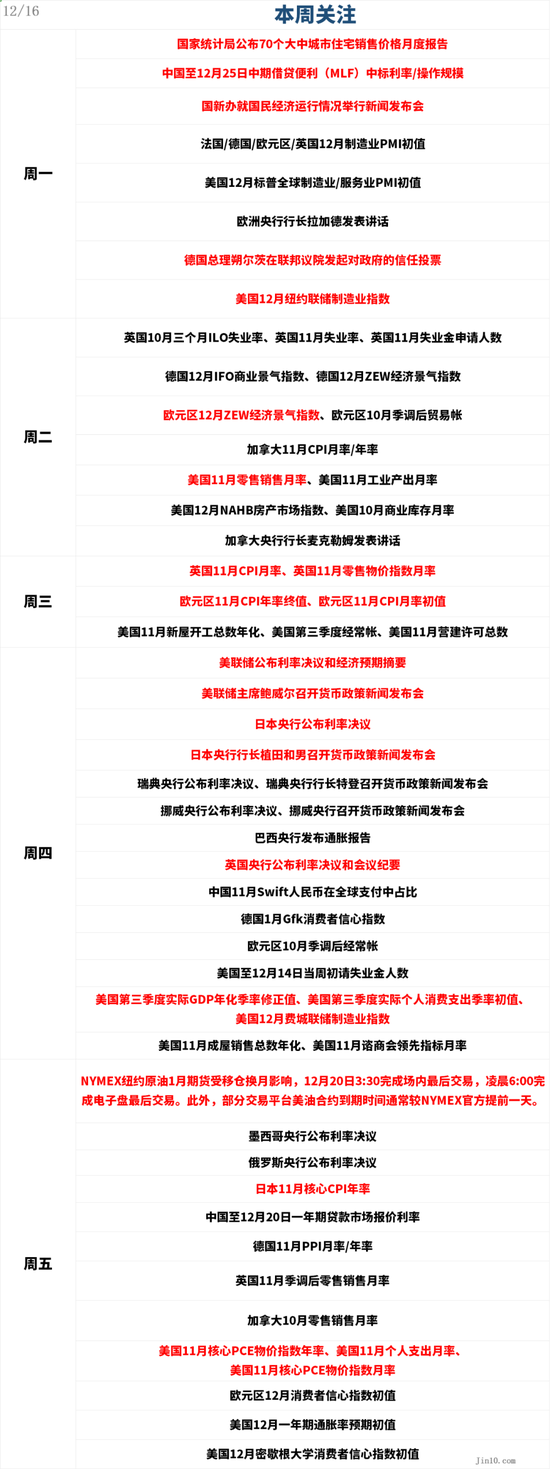

| 本周關注點

圖11 本周關注

| 風險提示

(1)國內經濟修復慢于預期;(2)中美貿易摩擦加劇;(3)海內外流動性超預期收緊;(4)地緣政治風波進一步升級。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)