五礦期貨微服務(wù)

黑色建材研究員

李昂

從業(yè)資格號(hào):F3085542

交易咨詢號(hào):Z0018818

黑色研究員

趙航

從業(yè)資格號(hào):F03133652

01

年度評(píng)估及策略推薦

總結(jié):鋼材需求走弱,價(jià)格重心下移

需求端:我們預(yù)計(jì)未來(lái)2025年的國(guó)內(nèi)鋼鐵總需求將延續(xù)下降趨勢(shì),降幅約為1000萬(wàn)噸,同比下降1%。對(duì)應(yīng)到粗鋼或存在1000萬(wàn)噸左右的減量,粗鋼產(chǎn)量進(jìn)一步下降至9.8億噸左右水平。

房地產(chǎn)方面耗鋼預(yù)計(jì)持續(xù)下降。房地產(chǎn)方面仍在去庫(kù)存周期當(dāng)中,雖近期商品房銷售情況稍有好轉(zhuǎn),但從庫(kù)存去化-房企拿地-新開工增加,整個(gè)傳導(dǎo)鏈條較長(zhǎng),可能還需一年左右時(shí)間房地產(chǎn)新開工面積才會(huì)有所起色。因此,推測(cè)2025年房地產(chǎn)方面的耗鋼量將延續(xù)下降趨勢(shì)。

基建類耗鋼量預(yù)計(jì)與今年基本持平。由于地方政府公共財(cái)政收入的下滑,以及政府性基金收支減少,地方政府對(duì)于大規(guī)模投資基建的意愿降低。同時(shí),化債對(duì)于地方政府更多是“兜底” ,地方財(cái)政發(fā)力空間受限。因此,推測(cè)未來(lái)整體基建方面耗鋼量可能與今年基本持平。

制造業(yè)與間接出口將延續(xù)增長(zhǎng)態(tài)勢(shì)。一方面,國(guó)內(nèi)有以舊換新政策刺激,對(duì)于內(nèi)需方面或?qū)⒀永m(xù)上漲態(tài)勢(shì);另一方面,我國(guó)出口方面仍具有較強(qiáng)優(yōu)勢(shì)。

直接出口方面增速將于今年保持持平。我國(guó)鋼材出口價(jià)格具有較強(qiáng)優(yōu)勢(shì),海外制造業(yè)開始呈現(xiàn)復(fù)蘇態(tài)勢(shì)。但由于東南亞等地區(qū)擔(dān)憂未來(lái)加關(guān)稅,存在搶出口的行為,在今年提前消耗了2025年的需求,因此推測(cè)未來(lái)明年鋼材直接出口或與今年基本持平。

供給端: 隨著鋼材市場(chǎng)的自主調(diào)節(jié)能力增強(qiáng),2025年粗鋼產(chǎn)量或跟隨需求波動(dòng)。

行情展望:展望2025年,我們認(rèn)為黑色系市場(chǎng)將在“弱現(xiàn)實(shí)”與“強(qiáng)預(yù)期”的反復(fù)博弈中前行,在終端需求延續(xù)下滑的背景下,我們預(yù)期將導(dǎo)致粗鋼利潤(rùn)進(jìn)一步收縮,從而帶動(dòng)粗鋼再度被動(dòng)減產(chǎn)。粗鋼減產(chǎn)對(duì)原材料需求形成壓制,配合原材料供給邊際寬松化的情況,原材料價(jià)格將面臨下行壓力,帶來(lái)鋼材成本松動(dòng),并最終帶動(dòng)鋼材價(jià)格重心下移。未來(lái)螺紋預(yù)計(jì)會(huì)在2800元/噸-3700元/噸區(qū)間內(nèi),熱卷預(yù)計(jì)在2900元/噸-3800元/噸內(nèi)震蕩運(yùn)行。風(fēng)險(xiǎn)因素:成材終端需求大幅好轉(zhuǎn)、超預(yù)期刺激政策(上行風(fēng)險(xiǎn));原料價(jià)格下跌,宏觀政策變動(dòng)(下行風(fēng)險(xiǎn))

02

行情回顧

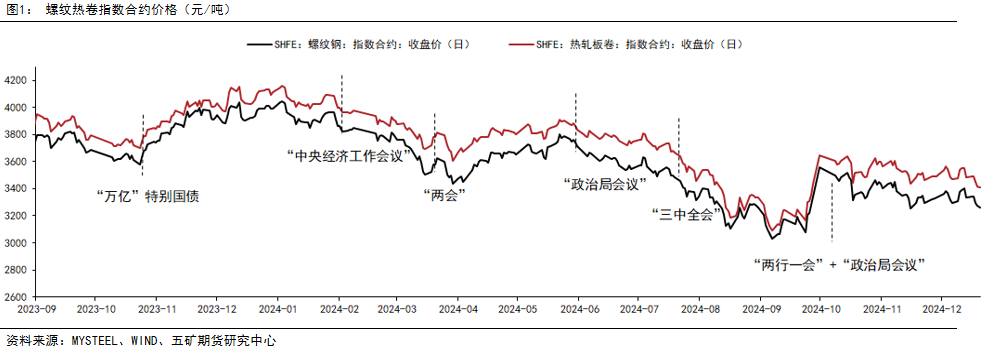

2024年1月1日至3月15日,由于對(duì)后續(xù)需求走強(qiáng)的預(yù)期破滅,以及受部分地區(qū)房地產(chǎn)以及基礎(chǔ)設(shè)施建設(shè)投資進(jìn)程增速放緩的影響,整體市場(chǎng)情緒低迷,鋼材市場(chǎng)呈現(xiàn)出供需雙弱的局面,行業(yè)進(jìn)入了負(fù)反饋階段。

進(jìn)入三月下旬,隨著鋼材需求旺季的到來(lái),成材需求恢復(fù),且?guī)齑嫠捷^低,疊加市場(chǎng)對(duì)后續(xù)預(yù)期轉(zhuǎn)好,成材價(jià)格有所企穩(wěn)。隨著海外降息預(yù)期走強(qiáng),商品情緒的恢復(fù),鋼材消費(fèi)端逐步回暖。與此同時(shí),市場(chǎng)對(duì)于政策端給予刺激房地產(chǎn)手段以及對(duì)基建專項(xiàng)債發(fā)行速度有一定提升預(yù)期,使得成材價(jià)格隨之向上修復(fù)。在基本面轉(zhuǎn)好疊加宏觀情緒轉(zhuǎn)好的背景下,鋼材價(jià)格開始反彈至五月中下旬。

2024年5月29日國(guó)務(wù)院公布的節(jié)能降碳行動(dòng)方案,其中提出要加強(qiáng)鋼鐵產(chǎn)能產(chǎn)量調(diào)控,對(duì)原料端價(jià)格形成一定壓制,成材價(jià)格隨著成本重心下移。隨后進(jìn)入到梅雨季節(jié),多地受天氣影響開工放緩,成材需求下滑,成材出現(xiàn)累庫(kù)現(xiàn)象,對(duì)價(jià)格形成一定壓制。7月25日螺紋鋼新國(guó)標(biāo)政策出臺(tái),在淡季當(dāng)中貿(mào)易商以及鋼廠恐舊國(guó)標(biāo)螺紋庫(kù)存去化困難,現(xiàn)貨價(jià)格加速下跌。整體價(jià)格受情緒影響嚴(yán)重,使得整個(gè)黑色系進(jìn)入到負(fù)反饋階段。隨著成材價(jià)格的快速回落,鋼廠虧損嚴(yán)重,估值處于偏低水準(zhǔn),價(jià)格在9月8日附近有所企穩(wěn)。

隨著央行9月24日公布降低中央銀行政策利率,降低存量房貸利率以及9月26日政治局會(huì)議提及“促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn),對(duì)商品房建設(shè)要嚴(yán)控增量、優(yōu)化存量、提高質(zhì)量大力提振市場(chǎng)信心,鋼材價(jià)格大幅上漲。

資本市場(chǎng)情緒隨著國(guó)慶假期結(jié)束而降溫,鋼材價(jià)格隨之回調(diào)。由于前期價(jià)格快速升高,鋼廠利潤(rùn)快速修復(fù),鐵水產(chǎn)量維持高位震蕩。但由于外部因素較為復(fù)雜,以及內(nèi)部會(huì)議政策尚未落地,成材基本面表現(xiàn)中性,市場(chǎng)多以觀察為主,整體走勢(shì)呈現(xiàn)寬幅震蕩。

03

需求

下游需求分布——鋼材消費(fèi)格局逐漸轉(zhuǎn)變

據(jù)統(tǒng)計(jì)局口徑數(shù)據(jù)顯示,今年中厚板和大型型鋼產(chǎn)量較去年有明顯上升,其次是棒材以及厚鋼板,分別上升了9.66%、9.65%、6%以及5.19%;而線材和鋼筋的產(chǎn)量分別同比下降2.6%和4.7%。鋼材下游的消費(fèi)路徑近年來(lái)逐漸發(fā)生轉(zhuǎn)變,與地產(chǎn)強(qiáng)相關(guān)的長(zhǎng)材消耗逐漸減少,取而代之的是與基建和制造業(yè)等相關(guān)性更高的板材類別的消費(fèi)。

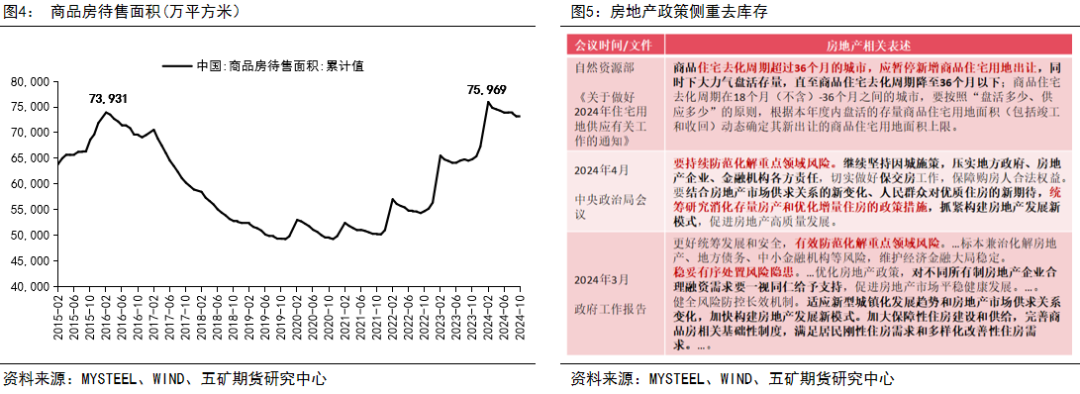

解決地產(chǎn)高庫(kù)存是當(dāng)下地產(chǎn)刺激政策的重點(diǎn)及目標(biāo)

自2021年下半年以來(lái),商品房開始進(jìn)入“累庫(kù)”階段。隨著房地產(chǎn)市場(chǎng)銷售的下行,房地產(chǎn)庫(kù)存壓力增加,庫(kù)存一度超過(guò)2016年高點(diǎn)(政策作用下,近期已有所回落)。在房地產(chǎn)庫(kù)存持續(xù)累積的背景下,中央在2023年7月政治局會(huì)議提出“房地產(chǎn)市場(chǎng)供求關(guān)系發(fā)生重大變化的新形勢(shì)”,并在2024年4月政治局會(huì)議提出“消化存量房產(chǎn)和優(yōu)化增量住房”,強(qiáng)調(diào)房地產(chǎn)去庫(kù)存,此后房地產(chǎn)相關(guān)刺激政策無(wú)一不圍繞這一目標(biāo)。為了解決房地產(chǎn)高庫(kù)存問(wèn)題,我們使用了多種手段(詳見下文),其中最有效的,我們認(rèn)為是對(duì)于供給端的收縮。

方式一:以低利率方式刺激地產(chǎn)銷售,效果有限

解決房地產(chǎn)庫(kù)存問(wèn)題是房?jī)r(jià)能否企穩(wěn)的關(guān)鍵。截止2024年9月,M1-M2差值處于歷史低點(diǎn),從居民信貸端的角度來(lái)看內(nèi)生需求較弱,居民端與企業(yè)端加杠桿意愿較低。盡管政策端實(shí)施降準(zhǔn)降息等方式刺激,貨幣端的寬松難以順暢的傳導(dǎo)至信用端。但隨著9月底政策端的頻頻助力,以及各方面經(jīng)濟(jì)數(shù)據(jù)的好轉(zhuǎn),有利提振市場(chǎng)信心。M1-M2拐點(diǎn)出現(xiàn),配合政策端對(duì)于財(cái)政方面的發(fā)力,短期經(jīng)濟(jì)回暖的可能性增加,未來(lái)商品房銷售或有邊際轉(zhuǎn)好的可能。

方式二:鼓勵(lì)地方政府進(jìn)行收儲(chǔ),進(jìn)度較慢

自2024年5月17日中央首次提出將存量商品房用于保障性住房以來(lái),央行將保障性住房再貸款的央行資金支持比例從60%提高至100%;財(cái)政部也明確支持地方通過(guò)專項(xiàng)債進(jìn)行“收儲(chǔ)”操作。截止10月,已有32個(gè)城市發(fā)布了收儲(chǔ)細(xì)則,框架涵蓋房源、配套設(shè)施、戶型設(shè)計(jì)及定價(jià)等方面。然而,政策實(shí)際落地進(jìn)展相對(duì)緩慢,目前落地審批貸款金額約435億元,實(shí)際占3000億保障性住房貸款總額的14.5%。

方式三:供給端收緊,最為有效,但將意味著新開工面積繼續(xù)承壓

2024年9月的政治局會(huì)議當(dāng)中提出房地產(chǎn)“止跌回穩(wěn)”作為未來(lái)發(fā)展的核心基調(diào),從供給端控制房屋的數(shù)量進(jìn)而降低房地產(chǎn)庫(kù)存是一項(xiàng)較為有效的手段。可以發(fā)現(xiàn),每當(dāng)房地產(chǎn)庫(kù)存去化完成后的6個(gè)月左右時(shí)間房?jī)r(jià)會(huì)有所反彈。而土地成交面積大約領(lǐng)先房屋新開工面積6個(gè)月時(shí)間。因此,推測(cè)如果未來(lái)可以看到房?jī)r(jià)企穩(wěn)傳導(dǎo)至商品房庫(kù)存去化,再到土地成交面積增加,最后到新開工面積的增加仍有較長(zhǎng)路要走,至少需要1年左右的時(shí)間。而近端的嚴(yán)控房地產(chǎn)對(duì)于短期的新開工面積以及地產(chǎn)耗鋼需求會(huì)有較大打擊。

資金端表現(xiàn)延續(xù)弱勢(shì),新開工面積仍具壓力

2024年9月27日政治局會(huì)議對(duì)房屋供給端進(jìn)行調(diào)控,要求對(duì)商品房建設(shè)要嚴(yán)控增量、優(yōu)化存量、提高質(zhì)量。其中,嚴(yán)控地產(chǎn)增量表述是首次提出,意味著未來(lái)將在供給端嚴(yán)格調(diào)控房屋上市,或?qū)?duì)新房屋開工有一定程度打擊。與此同時(shí),截止2024年10月房地產(chǎn)開發(fā)完成投資額同比下降12%,累計(jì)同比下降10.3%;房地產(chǎn)開發(fā)企業(yè)本年到位資金量同比下降10%,累計(jì)同比下降19.2%。資金端對(duì)房地產(chǎn)新開工面積的指引趨弱,站在資金的角度來(lái)看,未來(lái)房屋新開工方面同樣仍具壓力。

房屋新開工、施工、竣工延續(xù)弱勢(shì)表現(xiàn),地產(chǎn)耗鋼量延續(xù)下滑

基于房地產(chǎn)仍處于庫(kù)存去化周期當(dāng)中,且在今年9月的政治局會(huì)議中明確提出未來(lái)要嚴(yán)控地產(chǎn)增量,我們預(yù)期明年新開工面積或仍將繼續(xù)收縮。考慮到低基數(shù)與房地產(chǎn)銷售近期好轉(zhuǎn)的背景,我們預(yù)期明年新開工面積繼續(xù)縮減1.3億平方米約同比下降17%(中性推測(cè)),而竣工面積受到新開工以及施工面積的影響,預(yù)計(jì)下降15%(中性推測(cè))。未來(lái)房地產(chǎn)方面耗鋼量可能會(huì)延續(xù)下降走勢(shì),預(yù)計(jì)下降2000萬(wàn)噸左右。

基建——鋼耗強(qiáng)度更低的新型基建投資占據(jù)主導(dǎo)方向

從廣義及狹義基建投資(傳統(tǒng)大基建)增速的劈叉可以看出,基建投資正逐步向鋼耗強(qiáng)度更低的新型基建領(lǐng)域傾斜。截至2024年10月,基礎(chǔ)設(shè)施建設(shè)投資累計(jì)同比增長(zhǎng)9.35%,其中不含電力部分累計(jì)同比僅增長(zhǎng)4.3%,傳統(tǒng)基建增速顯著放緩。此外,從固定資產(chǎn)的分行業(yè)投資增速中,我們也能看到這一明顯差異:新型基建相關(guān)的水利管理業(yè)、電熱(電力、熱力、燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè))、航空運(yùn)輸業(yè)等增速顯著高于鐵路、道路及公共設(shè)施等傳統(tǒng)大基建。

基建——財(cái)政壓力限制基建需求的想象空間

公路及鐵路投資增速情況延續(xù)2023年的劈叉,其背后體現(xiàn)的正是地方債務(wù)壓力之下的財(cái)政緊張(公路投資以地方政府為主,而鐵路建設(shè)投資幾乎由中央獨(dú)立承擔(dān))。雖然11月的人大常委會(huì)會(huì)議公布了史上最大規(guī)模的化債計(jì)劃,以每年2.4萬(wàn)億的規(guī)模置換高息隱性債務(wù),有助于緩解地方債務(wù)壓力。但“化債”更多是對(duì)于地方風(fēng)險(xiǎn)的“兜底”,實(shí)際并不提供增量的資金以及實(shí)物工作量。債務(wù)壓力緩解并不等于地方政策轉(zhuǎn)頭就能“快干猛干”,投入到實(shí)物工作量之中。關(guān)鍵還是在于地方財(cái)政收入,即增量資金部分是否能夠得到有效緩解。以往的地方基建大幅依托于“土地財(cái)政”,在土地收入顯著縮水的背景下,地方財(cái)政發(fā)力空間有限,對(duì)基建投資的擴(kuò)張能力形成制約。

制造業(yè)需求——經(jīng)濟(jì)回升推動(dòng)汽車消費(fèi)增加

汽車作為鋼材需求的重要組成部分,近年來(lái)中國(guó)汽車市場(chǎng)表現(xiàn)良好,連續(xù)多年穩(wěn)居全球最大汽車市場(chǎng)。經(jīng)濟(jì)的持續(xù)增長(zhǎng)推動(dòng)了汽車消費(fèi)需求的增加。截至2024年6月底,全國(guó)機(jī)動(dòng)車保有量已達(dá)到4.4億輛。其中,汽車數(shù)量為3.45億輛,新能源汽車保有量則達(dá)到2472萬(wàn)輛。隨著人均GDP的回升,居民購(gòu)買力進(jìn)一步提升,汽車保有量增速或隨之呈現(xiàn)繼續(xù)上漲態(tài)勢(shì)。

制造業(yè)需求——預(yù)計(jì)2025年汽車耗鋼將繼續(xù)增長(zhǎng),同比增約3%

內(nèi)需方面,國(guó)內(nèi)傳統(tǒng)燃油車的銷量雖有所下降,對(duì)汽車消費(fèi)造成一定影響,但隨著汽車降價(jià)以及相關(guān)補(bǔ)貼政策的落地,有望帶動(dòng)部分汽車消費(fèi)。同時(shí),截止10月新能源車銷售同比增長(zhǎng)48.6%,新能源類型汽車的普及正逐漸改變消費(fèi)者的購(gòu)車習(xí)慣,推動(dòng)由傳統(tǒng)燃油車向新能源車的需求轉(zhuǎn)型,帶來(lái)汽車需求新的增長(zhǎng)點(diǎn)。外需方面,近年中國(guó)汽車出口量持續(xù)保持高速增長(zhǎng),一方面在于中國(guó)在產(chǎn)能方面具有優(yōu)勢(shì),另一方面在于中國(guó)汽車在國(guó)際市場(chǎng)擁有較強(qiáng)的競(jìng)爭(zhēng)力。綜合來(lái)看,我們預(yù)計(jì)2025年汽車產(chǎn)銷量或?qū)⒀永m(xù)上漲態(tài)勢(shì),但考慮到明年關(guān)稅問(wèn)題或?qū)ζ嚦隹谟幸欢ㄓ绊懀鏊倩蛏杂蟹啪?font cms-style="font-L strong-Bold">。整體2025年汽車耗鋼量或增加120萬(wàn)噸左右,同比增長(zhǎng)約3%。

制造業(yè)需求——“以舊換新”有望推動(dòng)家電產(chǎn)銷延續(xù)增長(zhǎng)

內(nèi)需方面,家電銷售通常與商品房銷售存在一年左右的滯后關(guān)系。然而,今年得益于家電“以舊換新”政策的實(shí)施,家電銷售快速增長(zhǎng),與商品房銷售面積的相關(guān)性明顯減弱。10月份,家電零售額同比增長(zhǎng)39.2%,“以舊換新”政策預(yù)計(jì)將繼續(xù)助推家電消費(fèi)。同時(shí),政策層面持續(xù)鼓勵(lì)消費(fèi),家電銷售在2025年有望延續(xù)增長(zhǎng)態(tài)勢(shì)。外需方面,2024年家電出口增速較快,其中洗衣機(jī)、空調(diào)和冰箱1-10月累計(jì)出口量分別增長(zhǎng)15.9%、27.2%和22.1%。隨著全球逐步進(jìn)入降息周期,美國(guó)庫(kù)存水平健康,疊加歐洲地區(qū)需求回升,家電出口有望進(jìn)一步改善。海外市場(chǎng)需求預(yù)計(jì)也將呈現(xiàn)持續(xù)增長(zhǎng)的態(tài)勢(shì)。整體家電行業(yè)耗鋼量預(yù)計(jì)提升6%,預(yù)計(jì)拉動(dòng)50萬(wàn)噸鋼材需求。

制造業(yè)需求——手持訂單數(shù)量支撐船舶鋼耗維持上升態(tài)勢(shì)

截止2024年10月,我國(guó)造船完工量已經(jīng)達(dá)到3634萬(wàn)載重噸,同比+18.2%;其中新接訂單量達(dá)8711萬(wàn)載重噸,同比+51.9%;截至9月底,手持訂單量達(dá)19330萬(wàn)載重噸,同比+44.3%,三大指標(biāo)份額繼續(xù)提升。未來(lái)船舶方面耗鋼量可能延續(xù)上升態(tài)勢(shì),預(yù)計(jì)增加8%,約為220萬(wàn)噸。

制造業(yè)需求——“大規(guī)模設(shè)備更新” 預(yù)計(jì)帶動(dòng)機(jī)械行業(yè)用鋼量提升9%

“大規(guī)模設(shè)備更新” 預(yù)計(jì)帶動(dòng)機(jī)械行業(yè)用鋼量提升9%。2024年1-10月,機(jī)械類耗鋼量約為4802萬(wàn)噸,同比增長(zhǎng)7%。國(guó)內(nèi)機(jī)械設(shè)備更新周期的拐點(diǎn)即將到來(lái),同時(shí)疊加以舊換新補(bǔ)貼政策,預(yù)計(jì)明年機(jī)械設(shè)備類的耗鋼量會(huì)有所增加。外需方面,截止2024年10月中國(guó)核心工程機(jī)械出口額45.42億美元,同比增長(zhǎng)22.09%,出口方面表現(xiàn)較好。因此推測(cè)未來(lái)明年機(jī)械方面耗鋼量需求增速可能會(huì)提升,預(yù)計(jì)增速為9%,可能拉動(dòng)500萬(wàn)噸用鋼需求。

鋼材直接出口

我國(guó)鋼材出口保持凈出口態(tài)勢(shì)。2024年10月,鋼材凈出口量達(dá)1064.6萬(wàn)噸,同比增長(zhǎng)46.4%;1-10月累計(jì)凈出口8617.2萬(wàn)噸,同比增長(zhǎng)26.1%。鋼材出口在一定程度上解決了國(guó)內(nèi)需求不足的問(wèn)題。同期,我國(guó)鋼材出口總量達(dá)到9205萬(wàn)噸,同比增長(zhǎng)24%,占粗鋼總產(chǎn)量的9.2%,創(chuàng)下五年來(lái)的最高水平。

鋼材出口:海外局勢(shì)復(fù)雜,出口仍具韌性

展望2025年,根據(jù)全球短端利率寬松的趨勢(shì)以及全球制造業(yè)PMI的預(yù)期變化,上半年全球制造業(yè)PMI可能小幅回落,但下半年或?qū)⒖焖倩厣w制造業(yè)呈現(xiàn)緩慢復(fù)蘇態(tài)勢(shì)。在這一背景下,未來(lái)海外鋼材需求有望延續(xù)震蕩上升的趨勢(shì)。東南亞仍是我國(guó)鋼材出口的主要市場(chǎng)。隨著國(guó)內(nèi)鋼材價(jià)格的回調(diào),目前出口價(jià)差優(yōu)勢(shì)明顯,熱卷訂單量相對(duì)充足。然而,由于今年下半年開始存在搶出口的行為,部分海外需求被提前消費(fèi),未來(lái)鋼材出口增速預(yù)計(jì)將有所放緩。未來(lái)需密切關(guān)注國(guó)際市場(chǎng)需求變化以及出口競(jìng)爭(zhēng)格局的調(diào)整,以應(yīng)對(duì)潛在的不確定性。

值得關(guān)注的是,東南亞占鋼材出口31.9%,是我國(guó)主要出口地區(qū)。其中越南、泰國(guó)等地區(qū)針對(duì)中國(guó)鋼材的反傾銷調(diào)查在仍在進(jìn)行。根據(jù)歷史經(jīng)驗(yàn),從反傾銷調(diào)查啟動(dòng)到實(shí)際增加關(guān)稅通常需要8至12個(gè)月時(shí)間,其后續(xù)影響需持續(xù)關(guān)注。

盡管國(guó)內(nèi)需求疲軟,但中國(guó)鋼材在國(guó)際市場(chǎng)上仍具有一定價(jià)格優(yōu)勢(shì)。從中長(zhǎng)期來(lái)看,反傾銷關(guān)稅的加征可能對(duì)出口數(shù)量產(chǎn)生一定壓制。綜合考慮內(nèi)需疲弱和國(guó)際市場(chǎng)競(jìng)爭(zhēng)等因素,預(yù)計(jì)明年中國(guó)鋼材出口將以“以量換價(jià)”的方式維持當(dāng)前態(tài)勢(shì),出口數(shù)量或與今年基本持平。

04

供給端

供給端——產(chǎn)量趨近市場(chǎng)化,跟隨需求變動(dòng)

截至2024年10月,全國(guó)粗鋼產(chǎn)量為8.46億噸,預(yù)計(jì)全年產(chǎn)量將達(dá)到9.91億噸。近年來(lái),粗鋼產(chǎn)量逐漸趨于市場(chǎng)化,主要由鋼廠的利潤(rùn)情況決定,大多數(shù)鋼廠采用以銷定產(chǎn)的模式。當(dāng)利潤(rùn)回升時(shí),鋼廠增產(chǎn)意愿增強(qiáng),產(chǎn)量隨之上升。

結(jié)合前文對(duì)需求的分析,預(yù)計(jì)2025年粗鋼產(chǎn)量將延續(xù)2024年的下降趨勢(shì),預(yù)計(jì)下降約1000萬(wàn)噸,降幅約為1%。

供給端——廢鋼

鋼鐵行業(yè)是僅次于電力行業(yè)的高碳排放產(chǎn)業(yè)。在我國(guó)倡導(dǎo)碳中和的大背景下,節(jié)能減排問(wèn)題逐漸成為鋼鐵行業(yè)必須重點(diǎn)考慮的領(lǐng)域。電爐煉鋼工藝因使用廢鋼作為原材料,具備生產(chǎn)靈活和原料適用性強(qiáng)的優(yōu)勢(shì),因此受到越來(lái)越多的關(guān)注。自2024年6月7日起施行的《鋼鐵行業(yè)節(jié)能降碳專項(xiàng)行動(dòng)計(jì)劃》對(duì)粗鋼產(chǎn)量施加了嚴(yán)格限制,其中提出至2025年底,電爐鋼產(chǎn)量占粗鋼總產(chǎn)量比例力爭(zhēng)提升至15%。今年電爐鋼產(chǎn)量?jī)H占14%左右。若假設(shè)明年粗鋼產(chǎn)量下降1%,高爐廢鋼入爐比預(yù)計(jì)將小幅上升至15%-16%,生鐵產(chǎn)量則可能同比下降約1.3%。

05

行情展望

行情展望——需求邊際走弱,存在減產(chǎn)預(yù)期

綜上所述

需求端:地產(chǎn)耗鋼量由于房地產(chǎn)市場(chǎng)尚未明顯回暖以及對(duì)新開工方面的壓制可能會(huì)延續(xù)下降趨勢(shì),而基建方面更多表現(xiàn)為托底效應(yīng),因此推測(cè)未來(lái)整體房建與基建板塊耗鋼量預(yù)計(jì)下降2000萬(wàn)噸左右。而制造業(yè)方面由于汽車、家電、機(jī)械等板塊需求仍具韌性,因此預(yù)計(jì)未來(lái)制造業(yè)需求可能增加1000萬(wàn)噸左右。

供給端:隨著市場(chǎng)的對(duì)于需求的自主調(diào)節(jié)能力的增強(qiáng),產(chǎn)量或?qū)⒏S需求而波動(dòng),預(yù)計(jì)粗鋼產(chǎn)量下降1%左右。

行情展望——鋼材內(nèi)部可能延續(xù)“卷強(qiáng)螺弱”的局勢(shì)

螺紋鋼主要下游需求為建筑用鋼,其與地產(chǎn)與基建的開工息息相關(guān),根據(jù)前文描述的房地產(chǎn)新開工面積或?qū)⒀永m(xù)弱勢(shì),基建更多表現(xiàn)為托底效應(yīng),因此對(duì)房地產(chǎn)用鋼以及基建用鋼測(cè)算未來(lái)明年螺紋需求或?qū)⒀永m(xù)弱勢(shì),預(yù)計(jì)螺紋需求同比下降10%。

熱卷與制造業(yè)以及基建板塊最為相關(guān)的,根據(jù)前文測(cè)算,推測(cè)未來(lái)熱卷需求可能延續(xù)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)同比增加0.6%。

2025展望——鋼材需求走弱,價(jià)格重心下移

行情展望:展望2025年,我們認(rèn)為黑色板塊將在“弱現(xiàn)實(shí)”與“強(qiáng)預(yù)期”之間反復(fù)博弈。在終端需求延續(xù)下滑的背景下,我們預(yù)期將導(dǎo)致粗鋼利潤(rùn)進(jìn)一步收縮,從而帶動(dòng)粗鋼再度被動(dòng)減產(chǎn)。粗鋼減產(chǎn)對(duì)原材料需求形成壓制。配合原材料供給邊際寬松化的情況,原材料價(jià)格將面臨下行壓力,帶來(lái)鋼材成本松動(dòng),并最終帶動(dòng)鋼材價(jià)格重心下移。具體來(lái)看,鐵礦石價(jià)格預(yù)計(jì)將在80美元/噸至110美元/噸之間波動(dòng),而焦炭價(jià)格可能在1400元/噸至2700元/噸的范圍內(nèi)震蕩運(yùn)行。在此基礎(chǔ)上,結(jié)合原料價(jià)格走勢(shì)及成材成本測(cè)算,預(yù)計(jì)2025年螺紋鋼的成本區(qū)間將在2800元/噸至3700元/噸之間震蕩運(yùn)行,熱卷的成本區(qū)間則預(yù)計(jì)在2900元/噸至3800元/噸之間。總體而言,成材價(jià)格走勢(shì)將會(huì)受到粗鋼產(chǎn)量、原料價(jià)格變化以及需求預(yù)期等方面的綜合影響,呈現(xiàn)出弱現(xiàn)實(shí)需求與成本支撐的雙重約束格局。

成材價(jià)格在往往隨著現(xiàn)實(shí)需求與預(yù)期之間發(fā)生博弈而波動(dòng)。我們預(yù)計(jì),2025年鋼材價(jià)格將在整體下行趨勢(shì)中震蕩調(diào)整,價(jià)格重心可能逐步下移。需密切關(guān)注以下幾個(gè)關(guān)鍵因素:首先,房地產(chǎn)和基建領(lǐng)域是否會(huì)出臺(tái)超預(yù)期的政策,改變鋼材的需求格局;其次,外部利率環(huán)境變化、爐料價(jià)格波動(dòng)及出口關(guān)稅等因素,也將對(duì)制造業(yè)需求和出口產(chǎn)生深遠(yuǎn)影響。風(fēng)險(xiǎn)因素:成材終端需求大幅好轉(zhuǎn)、超預(yù)期刺激政策(上行風(fēng)險(xiǎn));原料價(jià)格下跌、宏觀政策變動(dòng)、出口加關(guān)稅(下行風(fēng)險(xiǎn))?

免責(zé)聲明

本報(bào)告信息均來(lái)源于公開資料或?qū)嵉卣{(diào)研,我公司及研究人員對(duì)信息的準(zhǔn)確性和完整性不作任何保證,本報(bào)告中的信息、觀點(diǎn)均反映報(bào)告初次公開發(fā)布時(shí)的判斷,可能會(huì)隨時(shí)調(diào)整;報(bào)告中的信息及觀點(diǎn)不構(gòu)成投資要約或買賣建議,投資者據(jù)此作出的投資決策及結(jié)果與本公司和作者無(wú)關(guān)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

(轉(zhuǎn)自:五礦期貨微服務(wù))

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)