五礦期貨微服務

有色研究員

吳坤金

從業資格號:F3036210

交易咨詢號:Z0015924

有色研究員

陳逸

從業資格號:F03137504

01

年度評估及策略推薦

原料:2024年1-10月我國鎳礦進口量3326.61萬濕噸,同比下滑14.01%。鎳鐵端受到不銹鋼需求偏弱影響導致價格承壓,國內鎳鐵廠盈利空間縮窄,而印尼鎳鐵供應不減反增,對國內鐵廠造成持續壓制,受印尼政府管控影響,未來印尼火法產能臨近天花板。鉻鐵產能大幅釋放,全年供應處于高位,議價能力下滑,鉻鐵廠全面處于成本倒掛階段。

供給:2024年國內產量居高不下,鋼廠虧損程度在容忍范圍內,選擇穩定產量維持現金流。1-11月不銹鋼粗鋼累計產量達3454萬噸,同比增5.89%。印尼產量持續增長,供應總量穩步抬升,壓縮后續投產空間。

需求:政府出臺降低存量房貸利率、契稅增值稅改革等多項政策,地產數據依舊難見起色,電梯等地產強相關行業均受到影響。家電產量同比上行,內需韌性緩慢修復。受以舊換新政策刺激影響,家電內需迎來一定改善,出口端呈現較強韌性。

庫存:2024年不銹鋼社會庫存處于相對高位,需求不振下整體去化不明顯,MYSTEEL口徑社會庫存總量為94.99萬噸,其中300系庫存60.65萬噸。市場低價資源逐漸增多,下游部分剛需釋放,庫存環比去化但絕對值依然偏高。截至12月4日,不銹鋼期貨倉單庫存量110,094噸,較去年同期增量53,189噸;8月過期倉單集中注銷,流入現貨市場,預計12月至明年2月還將有大批倉單進行注銷。

總結:展望2025,原料端鎳鐵持續虧損,部分高成本產線或將面臨出清,鉻鐵新投產能較多,預計全年仍將持續過剩,礦端利潤將被壓制。供給端,2024年不銹鋼廠整體盈虧平衡,青山系或小幅盈利,預計2025年一季度鋼廠有檢修停產趨勢,新產能或延遲投產,國內供需矛盾或有一定緩和。需求端,地產寒冬依舊沒有結束,新開工面積預計難以有所起色,竣工端對不銹鋼需求有一定支撐,整體需求預計維持原有水平。海外需求方面,東南亞市場提供較大增量,美國市場占比較小,特朗普上臺對不銹鋼出口利空有限,但不排除特朗普通過行政手段逼迫盟國限制不銹鋼進口,此外歐盟國家存在右傾趨勢,海外需求存在較大不確定性。預計明年不銹鋼呈寬幅震蕩趨勢,下方空間有限,價格中樞或緩慢上移,Contango結構下可持續關注反套機會。

供需平衡表

2024年國內不銹鋼產量維持高位,僅年中因常規檢修減產環比小幅下降,全年產量預計增長5.07%,進口方面由于印尼大型不銹鋼廠冷軋檢修停產長達兩個月,進口量較往年出現下滑。內需疲弱影響下,鋼廠加大出口力度,且為規避潛在關稅政策存在搶出口行為,出口量超預期回升,同比大幅增長。上半年不銹鋼經歷大幅累庫,下半年庫存去化效果不明顯,年內顯性庫存增加23.8萬噸,全年預計整體過剩23.75萬噸。明年來看,不銹鋼維持產能過剩格局,由于行業利潤持續受到壓制,遠期投產面臨一定不確定性,產量增速預計放緩至1.5%。需求方面,預計地產竣工端提供一定韌性,內需關注消費刺激政策持續性,外需關注關稅政策變動,預計需求增速為2.5%,維持自然增長,全年或依然呈小幅過剩態勢,絕對量約19.05萬噸,供需矛盾較今年或有改善。

行情回顧

今年以來不銹鋼經歷了寬幅震蕩,價格中樞小幅下移。一季度印尼RKAB審批進度緩慢,市場預期鎳礦偏緊,同時印尼大選帶來擾動,不銹鋼偏強運行。2月底印尼表態計劃在3月底之前解決所有剩余RKAB問題,市場擔憂情緒有所緩解,不銹鋼應聲下跌。二季度開始整體宏觀環境偏強,有色板塊集體上行,疊加鎳產品供應受阻,宏觀和供需層面形成共振,不銹鋼主力最高上沖14955元/噸。進入三季度,宏觀層面較為復雜,市場看多情緒消退,而不銹鋼下游需求平淡,庫存消化不及預期,基本面較弱,盤面承壓下行。8月底,印尼政府會議宣布下調鎳價指引至1.5-1.6萬美元/噸,疊加國內經濟數據不及預期,產業及宏觀資金共振帶動不銹鋼最低跌至13060元/噸。9月底,國內出臺超預期政策,市場出現大幅度反彈。四季度以來,宏觀情緒逐漸褪去,受特朗普上臺后美元走強及對出口預期悲觀的影響,市場擔憂加劇,疊加需求端金九銀十行情被證偽,原料端鎳鐵鉻鐵雙雙承壓,基本面進一步惡化,不銹鋼主力合約一路跌至前期低點附近。

02

期現市場

基差方面,今年以來無錫基差長期維持在升水1000元/噸以下,但現貨市場成交價往往為低升水成交,持有倉單貨的現貨商選擇套保,在盤面做空并在現貨市場低價賣出現貨,通過在盤面獲得的利潤彌補低價出貨的虧損,反過來壓制了盤面價格。上半年宏觀環境偏強疊加礦端擾動下,基差時有走縮,極端時一度接近零軸;下半年基本面惡化,盤面長期深度貼水現貨。

03

成本端

2023年全球鎳礦產量360萬金屬噸,同比增長10.09%,其中印尼鎳礦產量180萬金屬噸,同比增長13.92%,產量占比達到了50%,印尼主導了全球的鎳金屬供應。進口方面,印尼實施鎳礦出口禁令后,國內鎳礦進口主要依賴菲律賓。2024年1-10月我國鎳礦進口量3326.61萬濕噸,同比下滑14.01%,其中91.22%的鎳礦來自菲律賓。

截至12月4日,港口庫存1457.2萬濕噸,同比增加12.55%。礦價相對堅挺,2024年11月菲律賓1.4%紅土鎳礦CIF均價51.4美元/濕噸,10月均價51美元/濕噸。2024年菲礦價格走勢大體符合季節性,自年初低位持續抬漲至Q3見頂,隨后價格小幅回落。成本上,菲律賓不同礦山之間的成本差異主要在于到碼頭的運輸距離。據鋼聯等,菲律賓1.5%鎳礦的平均生產成本近年來穩定在25美元/噸附近,而低鎳礦成本約13-15美元/噸,菲律賓國內海運費穩定于13美元/噸附近,綜合考慮菲礦成本支撐位約40美元/噸(1.5%,CIF)附近,向下壓縮空間較小。

鎳鐵方面,國內鎳鐵產能逐年出清,2024年11月國內鎳生鐵產量3.22萬金屬噸,環比+1.26%,同比-0.31%;1-11月鎳生鐵產量31.76萬金屬噸,同比-12.04%。2024年11月印尼鎳鐵產量13.42萬金屬噸,環比+2.13%,同比+5.34%;1-11月印尼鎳生鐵產量133.25萬金屬噸,同比+6.85%。盡管印尼產能持續擴張,但受鎳礦供應約束以及部分產線轉產冰鎳,預計2024全年產量154萬金屬噸。

2024年10月我國進口鎳鐵69.09萬噸,環比-6.30%,同比-23.66%;1-10月我國累計進口708.27萬噸,同比+1.71%。今年以來鎳鐵庫存相對高位運行,截至10月呈現緩慢去庫跡象,然而10月初青山聯合鎳鐵廠挺價后,不銹鋼廠對高價鎳鐵接受度有限,需求進一步萎縮,鎳鐵重新開始累庫,截至12月4日,中國主要地區鎳鐵庫存達27萬實物噸。

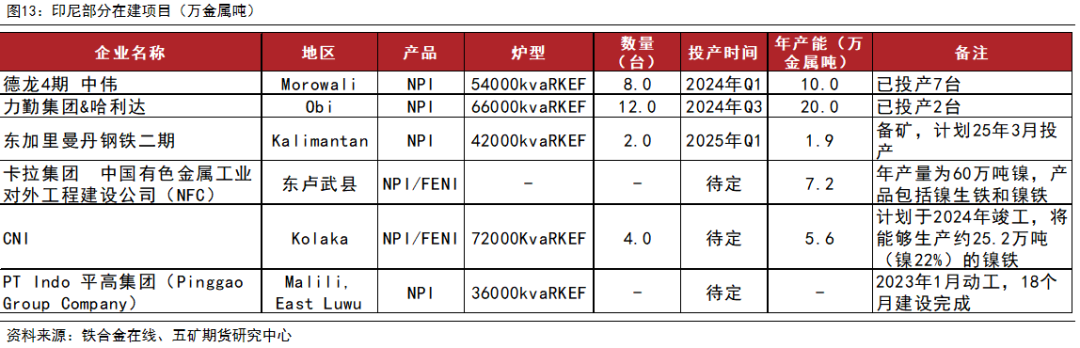

印尼NPI項目2024年穩步投產產能約39.73萬金屬噸,未來仍有超70萬金屬噸未投產項目,然而隨著印尼政府對火法產能管控趨嚴,預計大部分項目將暫停建設或取消。火法工藝主要消耗高品位鎳礦(1.5%以上),且工藝耗能高,據WRI,火法RKEF工藝生產單噸NPI需830焦耳,相比之下濕法HPAL工藝生產單噸MHP僅需69焦耳。因此,出于保護本國資源和減碳減能耗的目的,2024年8月印尼能礦部長決定停止新建RKEF產能,印尼火法產能臨近天花板。

印尼鎳鐵產線持續擠壓國內鐵廠空間,下游需求不暢。價格方面,鎳鐵價格處于歷史相對低位,礦價堅挺導致國內鐵廠利潤被壓縮,不過部分一體化產能從鋼廠角度觀察,整體利潤情況尚可。海外鎳鐵廠讓利空間也有限,原料端供需矛盾能否改善需進一步觀察未來NPI轉產高冰鎳產線利潤空間是否打開。

鉻鐵供應端過剩持續。2024年10月中國鉻礦進口量153.62萬噸,環比-21.83%,同比+3.69%。2024年1-10月,中國鉻礦進口量達到1722.02萬噸,同比+18.86%。鉻礦進口量繼續維持較高水平,鉻鐵廠產量維持高位,對鉻礦消化速度不減,國內港口庫存并未出現明顯變化。隨著國內鉻鐵進入全面過剩階段,鉻鐵廠家開始陸續減產,預計未來對鉻礦需求有所下降,鉻礦價格強勢預期難以持續。

鉻鐵增量較多,全年產量維持高位,7月份以來國內高碳鉻鐵主產區產量已連續4個月下降。市場對高價原料接受度偏低,高鉻鋼招接連走低,鉻鐵廠家已全面處于成本價格倒掛,青山2024年12月高碳鉻鐵長協采購價已跌至7395元/50基噸(現金含稅到廠價)。2024年10月我國高碳鉻鐵產量75.78萬噸,環比-3.43%,同比+7.76%。2024年1-10月高碳鉻鐵產量747.91萬噸,同比+24.87%。2024年10月我國高碳鉻鐵進口量25.15萬噸,環比-17.41%,同比-17.47%。2024年1-10月,中國進口高碳鉻鐵總量為308.72萬噸,同比+13.59%。

04

供給端

2024年國內不銹鋼產量居高不下,鋼廠虧損程度在容忍范圍內,選擇穩定產量維持現金流。11月國內鋼廠開工率小幅下行,達68.21%。11月國內不銹鋼粗鋼產量327萬噸,環比減少1萬噸,1-11月累計產量達3454萬噸,同比增5.89%,預計全年不銹鋼供應量將達到3755.8萬噸。

11月300系不銹鋼粗鋼產量達167萬噸,環比下滑2.91%;10月300系冷軋產量67.84萬噸,環比下滑1.57%。不銹鋼價格持續施壓下,行業毛利貼向盈虧平衡線,大多中小廠商陷入虧損。2024年7月,國內第二大不銹鋼生產商江蘇德龍鎳業破產重整,反映出當下不銹鋼行業困境,不過其破產后地方政府迅速接管,仍保持正常生產經營,其破產本身并不意味著不銹鋼行業已經進入大規模產能出清階段,相反,行業龍頭青山集團憑借資源優勢仍具備一定利潤空間,其余玩家多為實力雄厚的國有企業,不銹鋼行業或維持低價高產局面。

印尼不銹鋼產量增速較快,11月印尼不銹鋼月度產量48萬噸,環比增長6.67%。1-11月累計產量達445萬噸,同比增16.49%,預計印尼不銹鋼全年供應量達到490萬噸;10月我國自印尼不銹鋼進口量達13.19萬噸,環比增長43.87%。

11月鋼廠產能持續提升,11月28日,青拓集團年產300萬噸不銹鋼熱軋寬帶4條退火酸洗生產線全部投產。不銹鋼未來待投產產能依舊較多,但產能過剩格局下,行業利潤持續受到壓制,遠期投產面臨一定不確定性。

05

需求端

1、需求端,政府出臺降低存量房貸利率、契稅增值稅改革等多項政策,地產數據依舊難見起色。國內2024年1-10月,商品房銷售面積77,930萬平方米,同比下滑15.8%;10月單月,商品房銷售面積為7,646.12萬平方米,同比下滑1.63%。施工面積/新開工面積/竣工面積/銷售面積累計同比分別為-12.40/-22.60/-23.90/-15.80%。

2、家電方面,家電產量同比上行,內需韌性緩慢修復。受以舊換新政策刺激影響,家電內需迎來一定改善,出口端呈現較強韌性。10月冰箱/家用冷柜/洗衣機/空調當月同比分別為14/6.8/14/6.3%。

1、2024年10月,汽車銷量305.29萬輛,同比增長2.79%。2024年1-10月汽車累計銷量2462.15萬輛,同比增量70.26萬輛,增長2.94%。2024年10月,新能源車銷量143.01萬輛,同比增長49.61%,環比增長11.14%,2024年1-10月新能源汽車累計銷量974.98萬輛,同比增量251.87萬輛,增長34.83%。2024年1-10月新能源汽車占新增量比例達到39.60%。

2、2024年1-10月電梯、自動扶梯及升降機總產量103.4萬臺,同比下降7.51%。地產為電梯行業最大的下游應用領域,電梯產銷量與竣工數據相關性較強。從建筑時間來看,常規地產項目從新開工至竣工驗收通常需要2-3年的時間,而地產端新開工數據從2020年開始下滑,新開工數據的弱勢將逐步傳導到竣工端,2024-2026年竣工端數據將面臨一定壓力,從而影響新梯市場銷售。

1、外需方面,2024年1-10月,中國不銹鋼進口總量為160.51萬噸,同比減少3.90%。其中,中國自印尼進口不銹鋼總量為134.71萬噸,同比-0.11%。2024年1-10月,中國不銹鋼出口總量為413.92萬噸,同比增加24.48%。其中,中國出口東南亞不銹鋼總量為97.68萬噸,同比增長58.33%。2024年1-10月,中國不銹鋼凈出口總量為253.41萬噸,同比增加87.91萬噸,增幅53.12%,預計全年凈出口量將達到277.15萬噸。

2、2024年以來,多個地區不銹鋼出口總量同比增加,其中東南亞地區增量較多。2024年11月12日,越南工貿部決定終止對原產于中國的部分冷軋不銹鋼的反傾銷措施。越南是今年以來國內不銹鋼出口增長最快的地區,1-10月同比增加12.7萬噸(占出口增量的15.6%),增幅52.3%,一躍成為繼印度外的國內第二大出口地。此次取消反傾銷稅后,越南不銹鋼需求將帶動國內不銹鋼出口迎來轉機。

06

庫存

庫存方面,2024年不銹鋼社會庫存處于相對高位,需求不振下整體去化不明顯,MYSTEEL口徑社會庫存總量為94.99萬噸,其中300系庫存60.65萬噸。市場低價資源逐漸增多,下游部分剛需釋放,庫存環比去化但絕對值依然偏高。截至12月4日,不銹鋼期貨倉單庫存量110,094噸,較去年同期增量53,189噸;8月過期倉單集中注銷,流入現貨市場,預計12月至明年2月還將有大批倉單進行注銷。

截至12月6日,MYSTEEL口徑200/300/400系庫存分別為19.22/60.65/15.12萬噸,300系庫存經歷年初大幅累庫后,年內緩慢消化,已接近年初低點,從側面也反映出300系需求相對穩定,但相較往年去化速度仍然較慢,主要表現為旺季不旺,下游消費欲望不足,更多依靠剛需采買。當下市場對未來信心不足,鋼廠減產意愿不強,預計明年庫存維持緩慢去化趨勢。

免責聲明

本報告信息均來源于公開資料或實地調研,我公司及研究人員對信息的準確性和完整性不作任何保證,本報告中的信息、觀點均反映報告初次公開發布時的判斷,可能會隨時調整;報告中的信息及觀點不構成投資要約或買賣建議,投資者據此作出的投資決策及結果與本公司和作者無關。投資有風險,入市需謹慎。

(轉自:五礦期貨微服務)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)