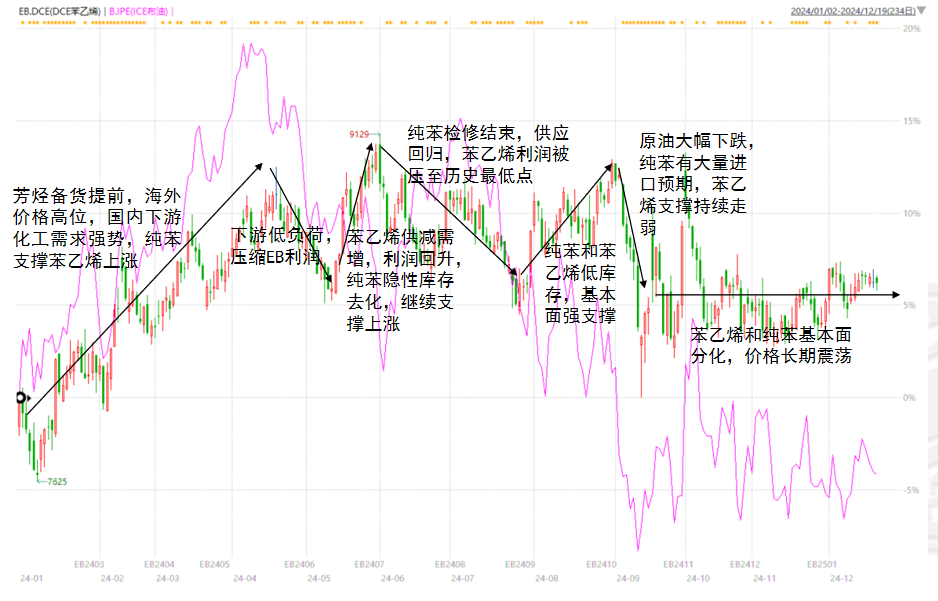

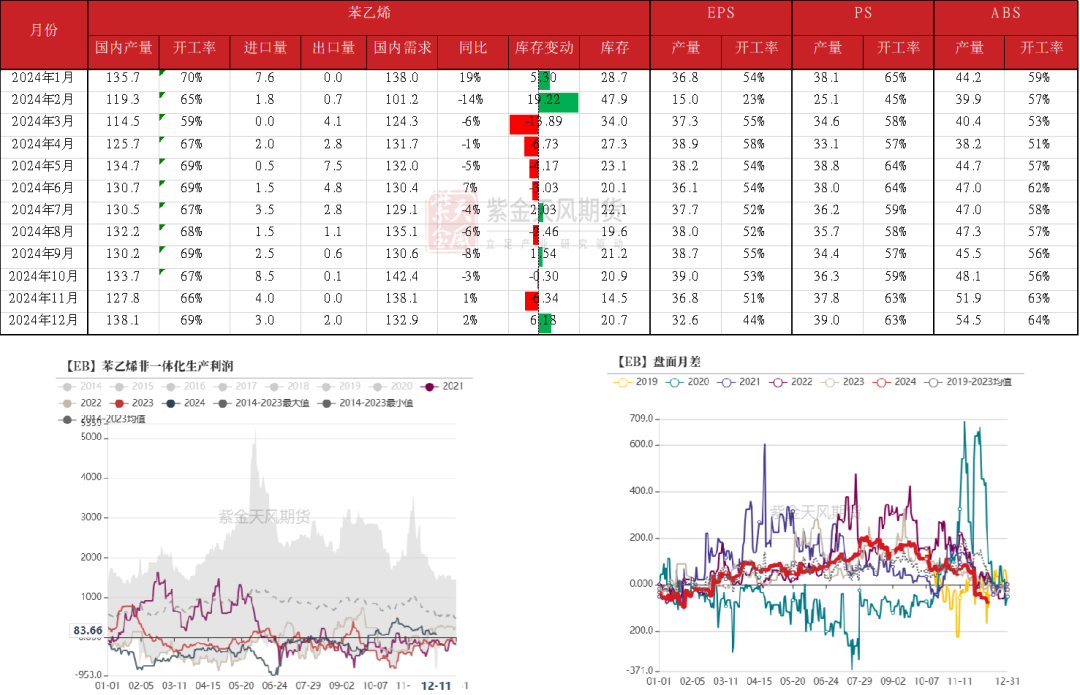

回顧2024年,芳烴供應大幅增長、北美提前備貨以及汽油消費下降使得調油證偽,純苯和苯乙烯表現不如預期中強勢。純苯除苯乙烯以外的下游仍然強勢,支撐純苯價格。苯乙烯下游上半年表現疲軟,壓縮苯乙烯利潤,下半年下游消費回升疊加苯乙烯供應端檢修,苯乙烯重回盈利狀態。

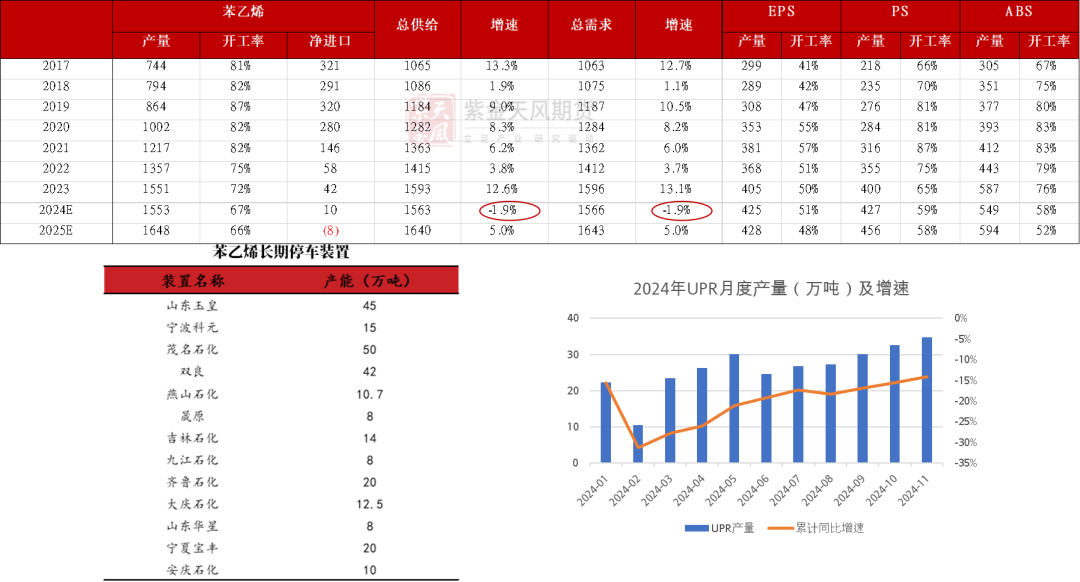

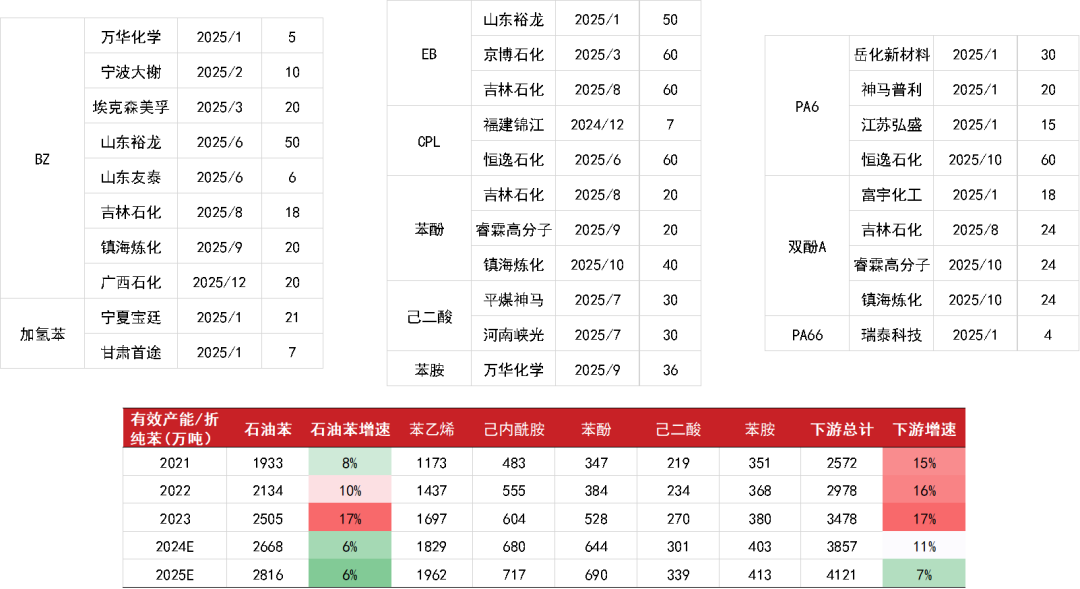

展望2025年,純苯投產的供需缺口收窄,國內緊張情況有所緩解。美國調油行情仍有反復的可能性,歧化裝置重啟后,芳烴進入調油池的份額下降,相當于汽油端供應減少。苯乙烯維持過剩狀態,但2024年的下游消費基數較低,25年增長可期。苯乙烯24與25年開工將持平,預計利潤水平變動不大,月差操作上更建議跟隨季節性。2025年乙烯裝置投產較多,實際操作上,BZN價差將受乙烯價格下跌影響而收縮。

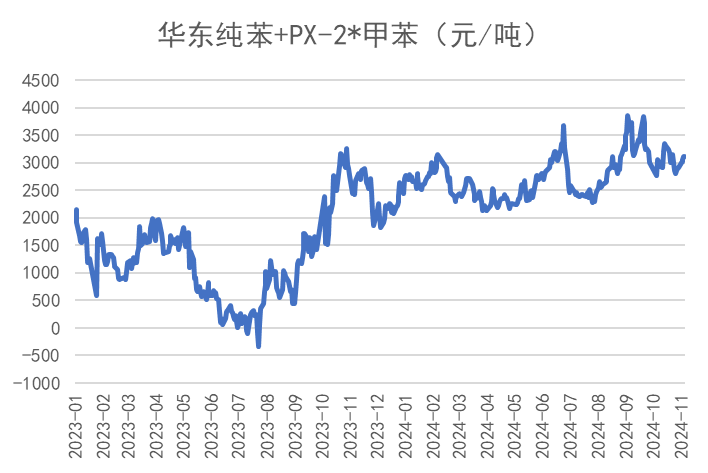

2025年純苯有效產能增速為6%,下游需求有效產能增速為7%,相較前兩年投產供需缺口收縮。2024年純苯下游需求增速為9%,大于純苯的產能增速,如果25年純苯下游產品開工小幅下滑,純苯將達到平衡狀態。此外,北美調油行情也處于未知狀態,24年長停的歧化裝置逐步重啟,可能造成后續芳烴調油不足,迎來調油行情的反復。

苯乙烯僅三套裝置計劃投產,分別是裕龍石化、京博石化和吉林石化,有效產能增速7%。經過2024年去庫存之后,2025年下游將更具活力,預計需求增速恢復至5%。倒推出苯乙烯24與25年開工持平,預計苯乙烯利潤水平變動不大。

行情回顧

回顧2024

數據來源:wind,紫金天風期貨

數據來源:wind,紫金天風期貨回顧2024:趨勢性較強

2021、22、24年純苯價格走勢具有相似性,煉廠集中春檢導致純苯供應缺失,價格上漲,隨著6月底春檢結束,純苯供應回歸走向累庫,價格下跌。

數據來源:紫金天風期貨

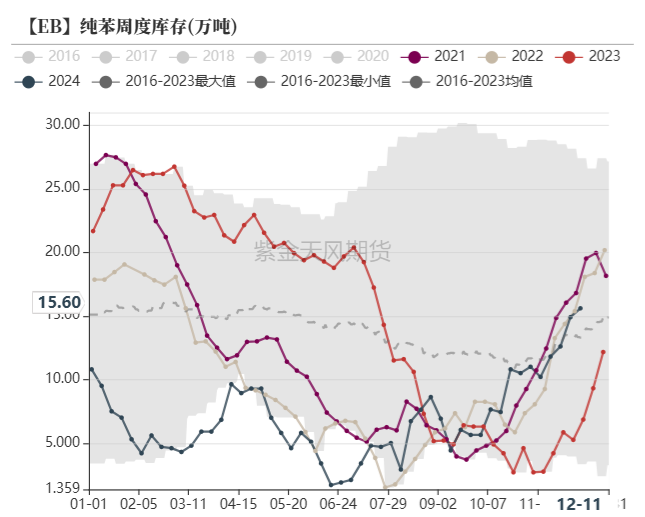

數據來源:紫金天風期貨回顧2024:裝置長停增加供應風險,小下游收縮

數據來源:卓創,紫金天風期貨

數據來源:卓創,紫金天風期貨回顧2024:純苯和苯乙烯強弱交換

純苯供需缺口是否持續

產業鏈新增產能:增速缺口縮小

數據來源:紫金天風期貨

數據來源:紫金天風期貨純苯供應增量來源-國內

新增產能:

裕龍島+煉廠擴建的乙烯裝置。

(可能影響乙烯價格)

數據來源:卓創,紫金天風期貨

數據來源:卓創,紫金天風期貨存量開工:1.橫向對比所有芳烴,純苯供需格局是其中最好的

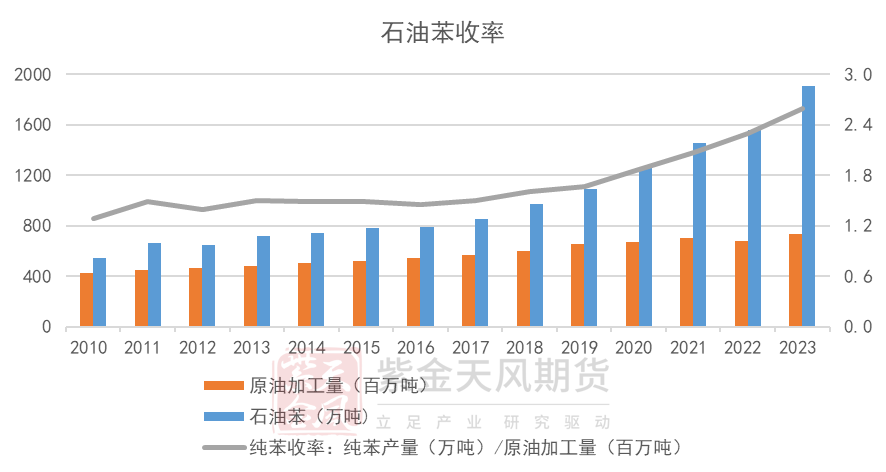

2.成品油需求接近達峰,我國煉廠出現“減油增化”的趨勢,存量裝置通過技改的方式增加化工產出,新增裝置增加化工品占比。純苯收率自2018年以來高速上漲,至2023年每加工100萬噸原油可收獲2.6萬噸純苯,未來仍有增產空間。

數據來源:卓創,紫金天風期貨

數據來源:卓創,紫金天風期貨純苯供應增量來源-進口

海外煉廠:擴產集中在亞洲和中東,相關純苯產能未知。

物流切換:美國歧化裝置重啟,對韓國純苯需求下降。對比調油前后(2021年-2023年),美國純苯進口量增加40萬噸,但2021年美國純苯進口縮量有一部分苯乙烯意外檢修的原因。因此單純對比美國從韓國進口的變化量來看,美國進口增量在30萬噸左右。

下游需求按照悲觀情形假設

新增產能:下游產能增速下滑,僅己二酸有效產能增速超過10%,其余下游增速均不及10%。但除己二酸外,其余新投產裝置基本配套下游產品,投產確定性較高。

存量開工:根據純苯國內供應和進口寬松,倒推下游需求增速。相比2024年,25年下游產量增速將大幅下滑,純苯價格仍需處于相對高位來抑制下游需求。

數據來源:卓創,紫金天風期貨

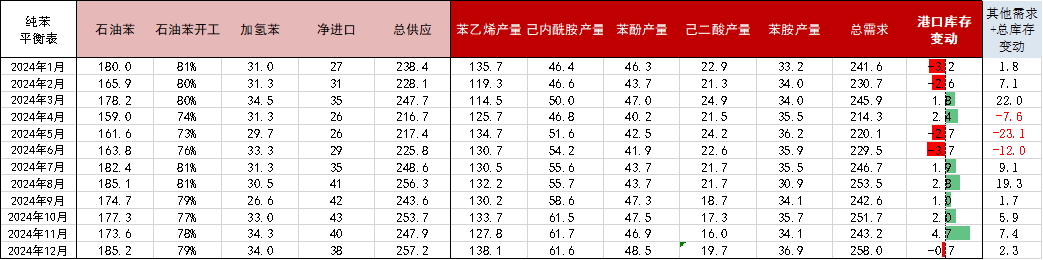

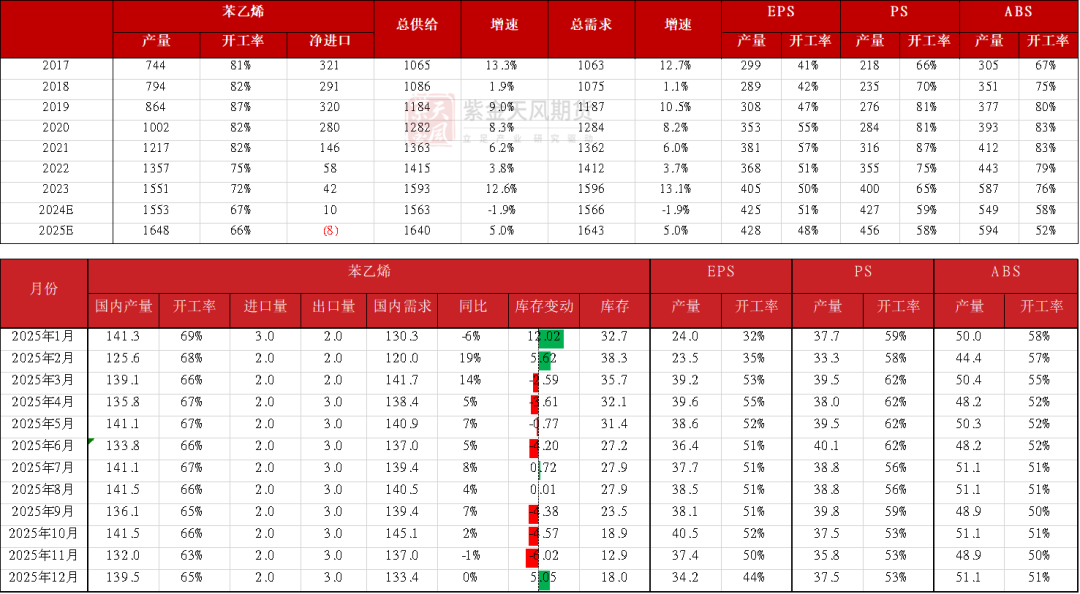

數據來源:卓創,紫金天風期貨平衡表

據來源:卓創,紫金天風期貨

據來源:卓創,紫金天風期貨苯乙烯利潤定性

產業鏈新增產能:下游高增速

數據來源:紫金天風期貨

數據來源:紫金天風期貨下游需求修復

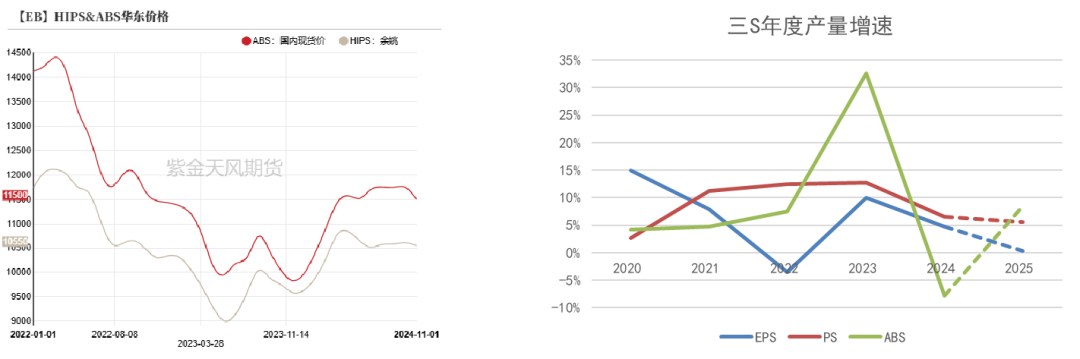

2024年ABS產量同比下降,這是由終端需求收縮、23年高基數以及產業鏈去庫共同導致的。

2023年塑料價格大幅下跌,ABS產量增速升至30%以上。一部分是由于低價刺激需求,且ABS和HIPS間價差收縮,替代部分其他塑料應用;另一部分是由于貿易商低價囤貨,最終這部分庫存在2024年消耗,導致2024年ABS產量同比下降。

數據來源:紫金天風期貨

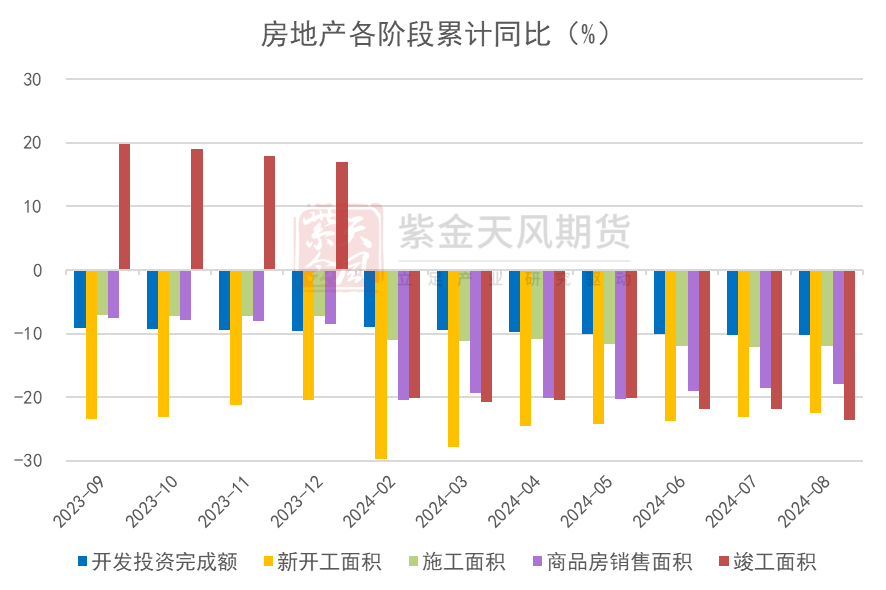

數據來源:紫金天風期貨房地產:拐點尚遠

在房地產的五個階段中,苯乙烯需求與竣工端聯系最緊密。2024年1-8月房地產竣工面積累計同比下降24%,竣工數據持續惡化,前端新開工和銷售面積數據惡化程度有所減弱,但房地產需求仍然悲觀,拐點未到來。

數據來源:卓創,紫金天風期貨

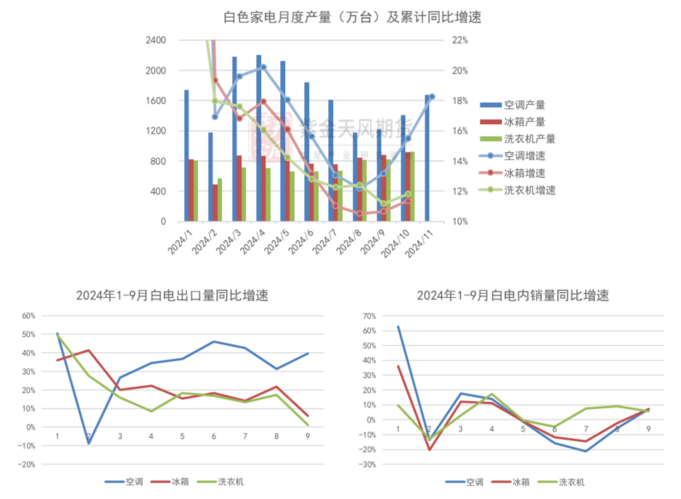

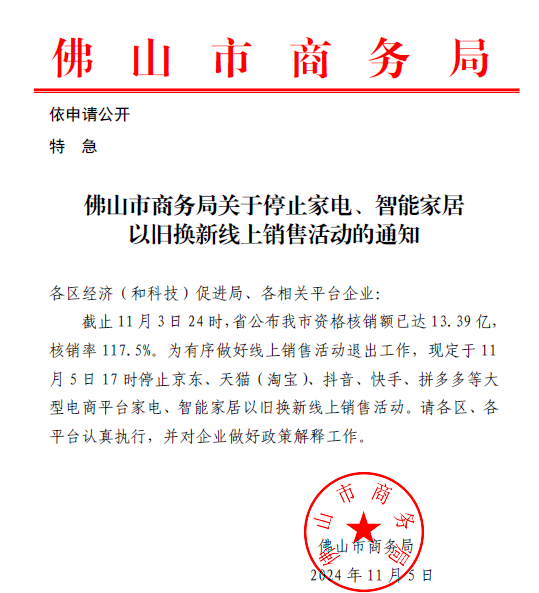

數據來源:卓創,紫金天風期貨家電:以舊換新+出口

數據來源:卓創,紫金天風期貨

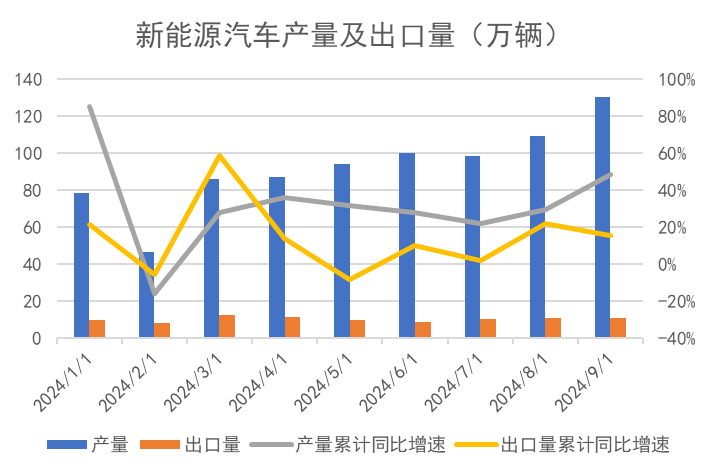

數據來源:卓創,紫金天風期貨汽車:關稅影響有限

歐盟、加拿大、美國和土耳其等國家已經或者計劃對中國電動車增收關稅,根據新能源汽車的出口去向,歐盟政策影響最大。歐盟委員會計劃從2024年7月4日起對中國電動汽車征收臨時反補貼稅,稅率從17.4%到38.1%不等,具體稅率取決于企業的配合程度。我國新能源汽車出口僅在7月收到影響,8-9月出口量迅速恢復。

數據來源:卓創,紫金天風期貨

數據來源:卓創,紫金天風期貨平衡表

數據來源:卓創,紫金天風期貨

數據來源:卓創,紫金天風期貨(轉自:油市小藍莓)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)