五礦期貨微服務(wù)

有色分析師

王震宇

從業(yè)資格號(hào):F3082524

交易咨詢號(hào):Z0018567

01

年度評(píng)估及策略推薦

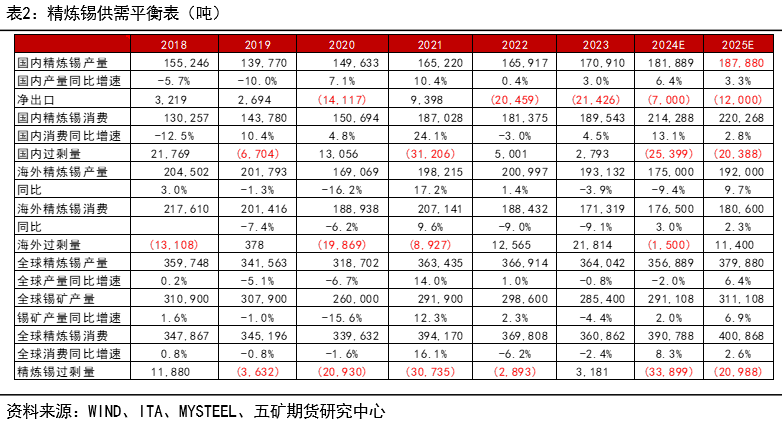

供給端:供給方面,2025年錫礦供應(yīng)較2024年增長顯著,增量主要來自于剛果Mpama South礦山的正式運(yùn)行。同時(shí),印尼出口許可證審核的完成也確保了2025年初印尼的錫錠供應(yīng)將會(huì)較去年同期有顯著的增長。緬甸地區(qū)的供應(yīng)不確定性仍然存在,但整體而言,2025年全球錫錠供應(yīng)較2024年仍將維持增長態(tài)勢。

進(jìn)出口:錫礦方面,2025年非洲錫礦產(chǎn)量增加,考慮到佤邦地區(qū)潛在的復(fù)產(chǎn)預(yù)期,整體錫礦進(jìn)口較2024年預(yù)計(jì)小幅上漲。錫錠方面,半導(dǎo)體國產(chǎn)替代加速,國內(nèi)“以舊換新”政策帶動(dòng)白色家電及汽車產(chǎn)銷維持高位,內(nèi)強(qiáng)外弱態(tài)勢預(yù)計(jì)延續(xù),錫錠整體預(yù)計(jì)維持凈進(jìn)口態(tài)勢。

需求端:2024年全球半導(dǎo)體產(chǎn)業(yè)進(jìn)入擴(kuò)張周期,下游消費(fèi)復(fù)蘇顯著。國內(nèi)“以舊換新”政策對(duì)于需求的拉動(dòng)也將持續(xù)。美國進(jìn)入降息周期,特朗普的經(jīng)濟(jì)政策主張主要是對(duì)外加稅、對(duì)內(nèi)減稅、減少移民、提高傳統(tǒng)能源供給來控制通脹等。目前來看,特朗普的政策具體影響仍不明確,但關(guān)稅政策對(duì)于中國企業(yè)的出口,尤其是光伏企業(yè)的出口將造成顯著影響。同時(shí),國內(nèi)的半導(dǎo)體產(chǎn)業(yè)替代政策也將會(huì)進(jìn)一步減少海外對(duì)錫的需求。考慮到全球半導(dǎo)體仍然處于增長周期,因此我們預(yù)期2025年海外消費(fèi)仍將保持溫和增長態(tài)勢,后續(xù)仍需等待特朗普具體政策措施的進(jìn)一步出臺(tái)。

小結(jié):供應(yīng)端方面,非洲錫礦產(chǎn)量的增加疊加緬甸佤邦潛在的復(fù)產(chǎn)機(jī)會(huì),錫礦供應(yīng)在明年預(yù)計(jì)將會(huì)維持增長態(tài)勢。印尼出口恢復(fù),2025年全球錫錠供應(yīng)同樣會(huì)維持增長態(tài)勢。消費(fèi)端,全球半導(dǎo)體仍處于擴(kuò)張周期,國內(nèi)“以舊換新”政策也促進(jìn)了白色家電以及新能源汽車的消費(fèi)。整體而言,明年全球仍將呈現(xiàn)供需雙增的態(tài)勢,但需求端的增速受全球經(jīng)濟(jì)不確定性的影響可能略弱于預(yù)期。海內(nèi)外方面,國內(nèi)需求預(yù)計(jì)仍將好于海外需求,進(jìn)口窗口短暫開放可能性較大,可關(guān)注明年內(nèi)外反套機(jī)會(huì)。國內(nèi)主力合約參考運(yùn)行區(qū)間:220000元-260000元/噸。海外倫錫參考運(yùn)行區(qū)間:26000美元-32000美元/噸。

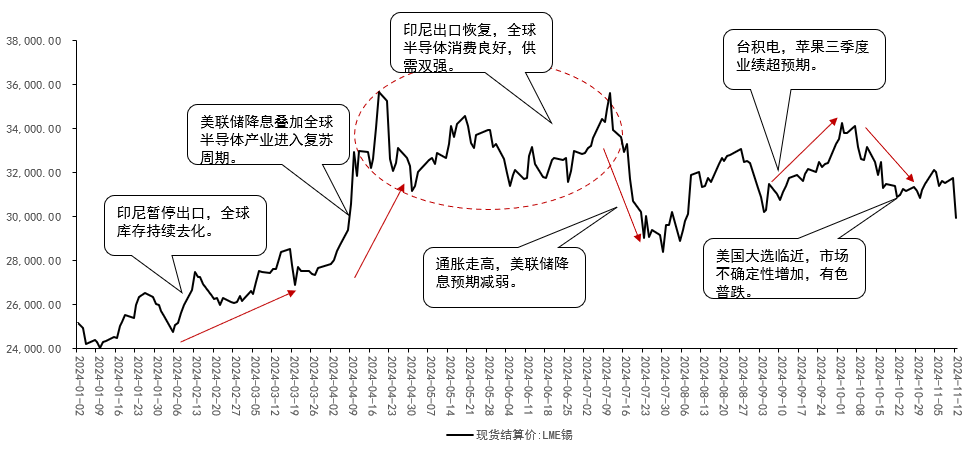

2024行情回顧

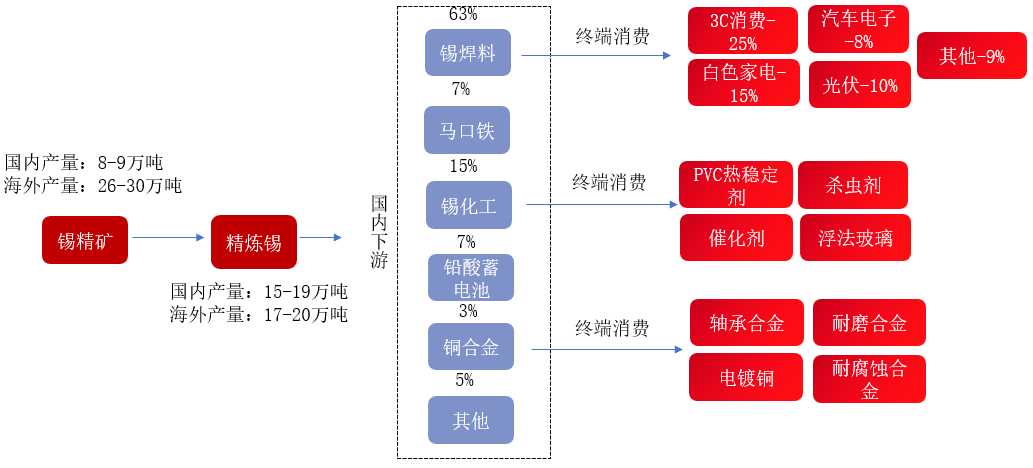

產(chǎn)業(yè)鏈?zhǔn)疽鈭D

產(chǎn)業(yè)鏈?zhǔn)疽鈭D

02

錫礦

錫礦產(chǎn)量穩(wěn)步上升

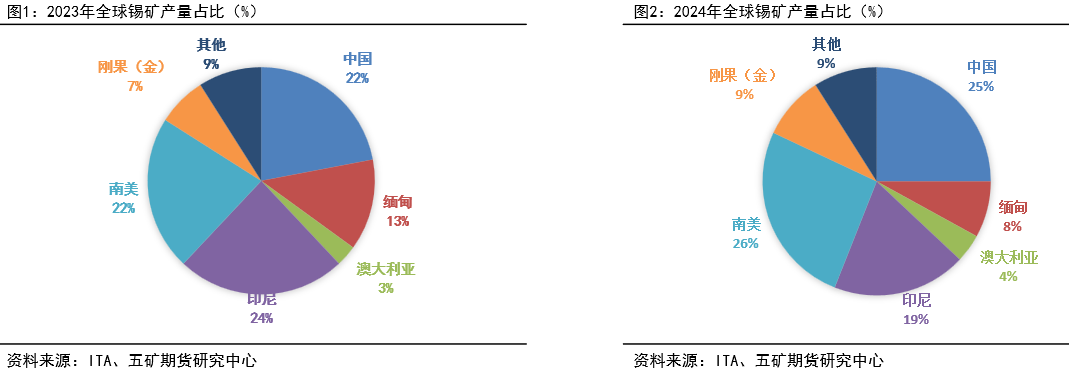

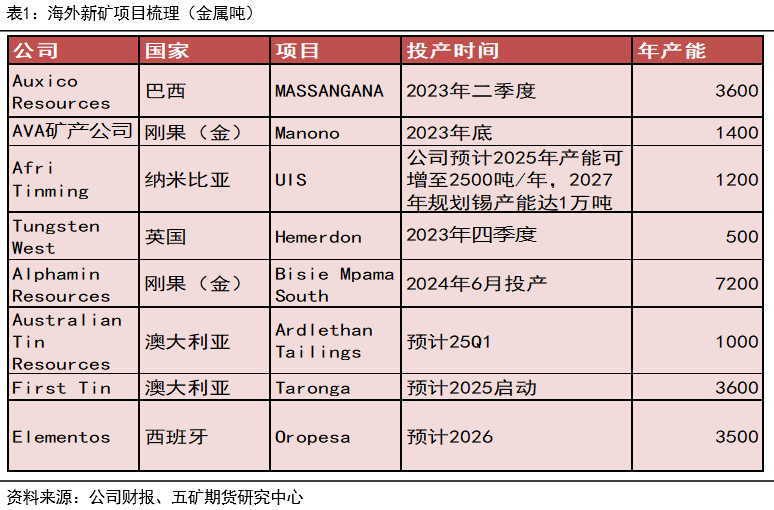

2024年全球錫礦產(chǎn)量分布較2023年變化較大。從2021年以來伴隨著錫價(jià)的走高,各地區(qū)新錫礦開采工作陸續(xù)展開,2024年第一批新礦以及尾礦開發(fā)投產(chǎn)陸續(xù)完成。國內(nèi)銀漫技改完成,帶動(dòng)國內(nèi)錫礦產(chǎn)量增長;三季度海外各大錫礦公司均存在不同程度增產(chǎn)。剛果Alphamin 新礦山項(xiàng)目正式運(yùn)行,礦山增產(chǎn)顯著;南美洲Minsur錫礦品味小幅提升,帶動(dòng)錫礦產(chǎn)量增長;2024年7月,澳大利亞Rension錫礦實(shí)現(xiàn)了又一個(gè)歷史性的里程碑,創(chuàng)下了1141噸錫精礦產(chǎn)量的歷史月度記錄。這使該季度成為有記錄以來產(chǎn)量最高的季度。印尼天馬在年初完成了錫錠出口許可證的審核后,三季度受益于陸上錫礦的開發(fā),整體產(chǎn)量也處于穩(wěn)定增長狀態(tài)。

錫礦公司情況

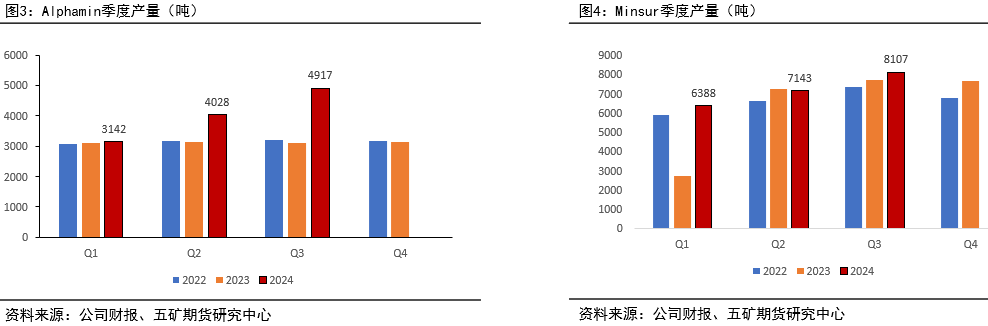

剛果Alphamin 新礦山項(xiàng)目正式運(yùn)行,礦山增產(chǎn)顯著。在截至2024年9月的季度,錫金屬噸產(chǎn)量為4,917噸,比上一季度高出22%。這一增長是由于Mpama South擴(kuò)建貢獻(xiàn)了整整一個(gè)季度,而上一季度只有半個(gè)季度。加工礦石量增加了37%,達(dá)到229107噸,而進(jìn)料礦石的含錫量降至2.9%。公司運(yùn)行情況整體達(dá)到市場預(yù)期,后續(xù)預(yù)計(jì)將維持穩(wěn)定生產(chǎn)。公司現(xiàn)階段AISC為15728美元/噸,遠(yuǎn)低于LME錫價(jià),整體盈利預(yù)期較為穩(wěn)定。南美Minsur在 3Q24 年精錫產(chǎn)量高于23年,主要是由于精礦品味提高。在 San Rafael和B2,含錫產(chǎn)量分別為6348噸(與3Q23年持平)和1960噸(較往年同期增長22%)。每噸錫礦現(xiàn)金成本8634美元,遠(yuǎn)低于市場價(jià)格,整體盈利預(yù)期較為穩(wěn)定。

錫礦公司情況

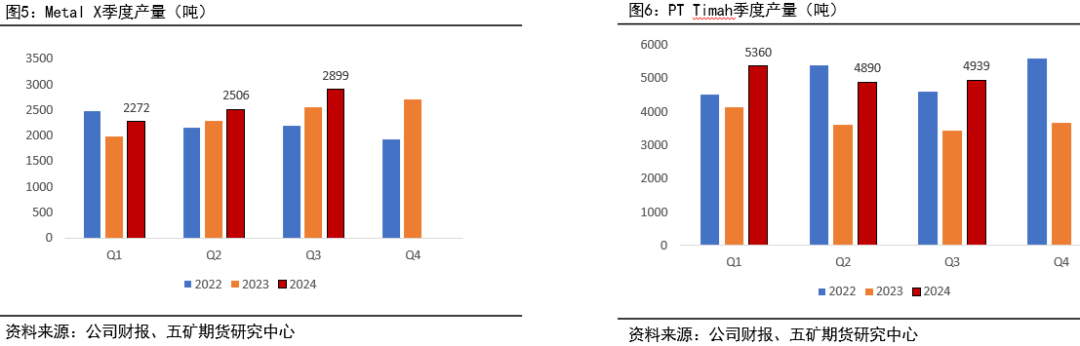

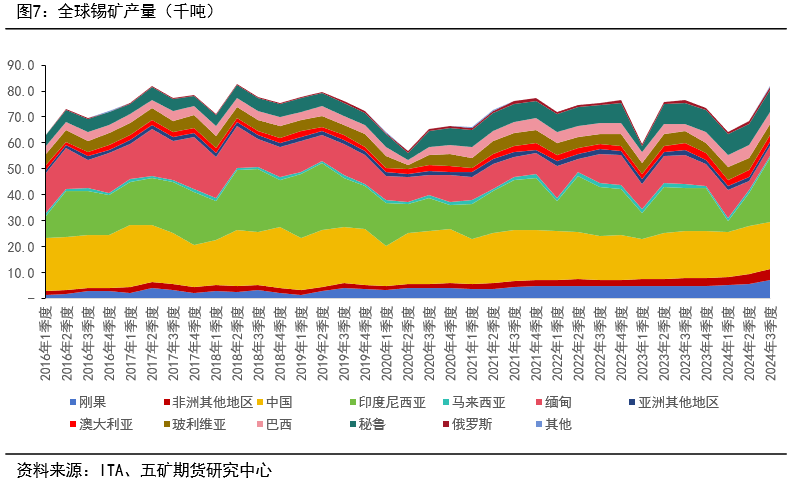

Metal X旗下Renison在本季度(2024年第二季度生產(chǎn)2506 噸錫精礦)生產(chǎn)了2899 噸錫精礦,該季度為有記錄以來產(chǎn)量最高的季度。Metal X錫礦三季度AISC 為27000美金/噸,整體維持了較高的盈利水平。天馬在印尼出口許可證發(fā)布后產(chǎn)量恢復(fù)迅速,截至 2024 年第三季度,天馬記錄的錫礦石產(chǎn)量為 15189噸,比去年同期的 11201噸增長了 36%。與此同時(shí),錫金屬產(chǎn)量比去年同期的11540 噸增長了 25%,達(dá)到 14440 噸,而錫金屬銷量比去年同期的11,100 噸增長了 21%,達(dá)到 13,441 噸。與上年相比,2024年第三季度產(chǎn)量增加的因素是由于增加了陸上采礦單位的數(shù)量,新地點(diǎn)的開放,疊加海上錫礦開采相關(guān)設(shè)備的更新,帶動(dòng)了天馬產(chǎn)量的增長。

全球礦山產(chǎn)量

全球錫礦產(chǎn)量現(xiàn)階段已達(dá)到歷史最高位,后續(xù)隨著緬甸的復(fù)產(chǎn)預(yù)計(jì)整體產(chǎn)量會(huì)持續(xù)增加。

海外項(xiàng)目情況

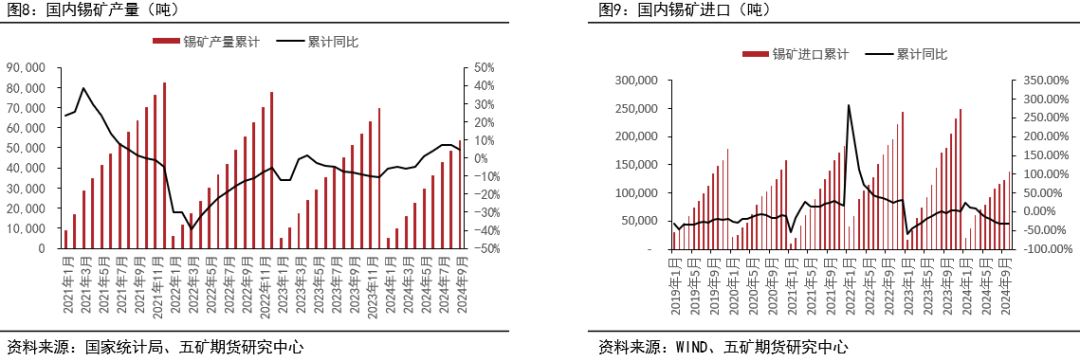

隨著2021年錫價(jià)的大幅上漲,全球各地對(duì)錫礦開采勘探的熱情高漲,除了傳統(tǒng)的大型礦山外,各地也陸續(xù)投產(chǎn)了各類新礦以及對(duì)尾礦的再利用。非洲地區(qū)產(chǎn)量增長極為迅速,是全球最具增長潛質(zhì)的區(qū)域之一。已探明資源中,非洲含錫資源儲(chǔ)量61萬噸,資源量112萬噸。澳洲地區(qū)錫礦產(chǎn)量增長潛力較好,并且可能持續(xù)至2030年-2035年,同時(shí)具備較優(yōu)良的營商環(huán)境;南美地區(qū)有穩(wěn)定但不確定的增長,增長主要受到當(dāng)?shù)卣肿兓绊懀粴W洲地區(qū)也開啟了尾礦的再利用項(xiàng)目。

未來兩年有望投放的新項(xiàng)目包括澳大利亞Ardlethan Tailings項(xiàng)目、澳大利亞Taronga項(xiàng)目及西班牙Oropesa項(xiàng)目,其余大部分項(xiàng)目都還處于勘探或者研究過程當(dāng)中。

國內(nèi)錫礦產(chǎn)量穩(wěn)步上升

截止2024年9月,國內(nèi)錫礦產(chǎn)量53586噸,累計(jì)同比增長4%。受益于銀漫技改的完成以及錫價(jià)整體維持高位,國內(nèi)錫礦開采總量穩(wěn)定增長。進(jìn)口方面,截止2024年10月,我國累計(jì)進(jìn)口錫精礦實(shí)物量13.9萬噸,折金屬量4.3萬噸,金屬量同比下滑3.8%。今年受緬甸地區(qū)政局不穩(wěn)影響,佤邦地區(qū)錫礦進(jìn)口下降顯著,但非洲南美澳洲地區(qū)錫礦產(chǎn)量的增加極大彌補(bǔ)了緬甸地區(qū)錫礦供應(yīng)減少帶來的缺口,國內(nèi)錫錠生產(chǎn)整體維持穩(wěn)定,并未因緬甸地區(qū)錫礦進(jìn)口的減少產(chǎn)生嚴(yán)重沖擊。

03

精煉錫

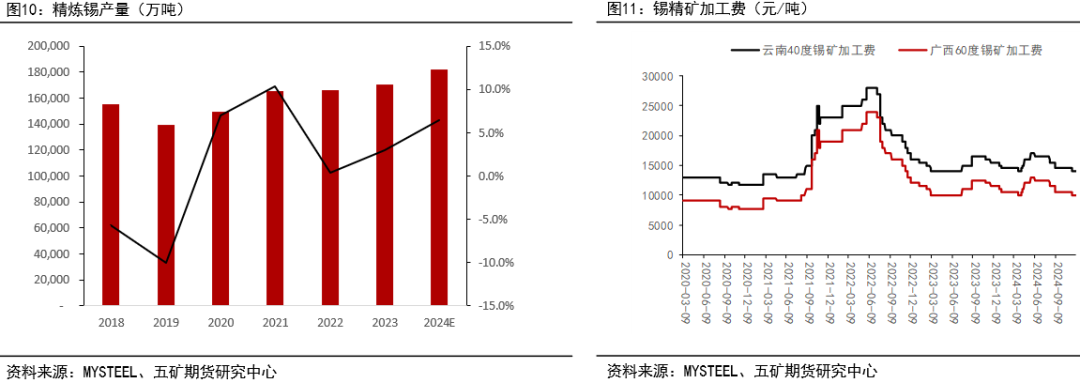

精煉錫產(chǎn)量上漲,加工費(fèi)維持低位

據(jù)Mysteel調(diào)研國內(nèi)20家錫冶煉廠(涉及精錫產(chǎn)能31萬噸,總產(chǎn)能覆蓋率97%)結(jié)果顯示,2024年10月精錫產(chǎn)量為16216噸,環(huán)比增加62.16%,同比增加5.33%,2024年1-10月精錫累計(jì)產(chǎn)量為14.48萬噸,累計(jì)同比增加8.57%。錫精礦加工費(fèi)隨著緬甸進(jìn)口量的降低持續(xù)走弱。盡管今年錫精礦進(jìn)口金屬量有所下降,但國內(nèi)錫礦產(chǎn)量增長疊加再生錫產(chǎn)量增長,國內(nèi)精煉錫供應(yīng)整體維持穩(wěn)定增長走勢。

錫錠進(jìn)口窗口再度打開,再生錫產(chǎn)量顯著增長

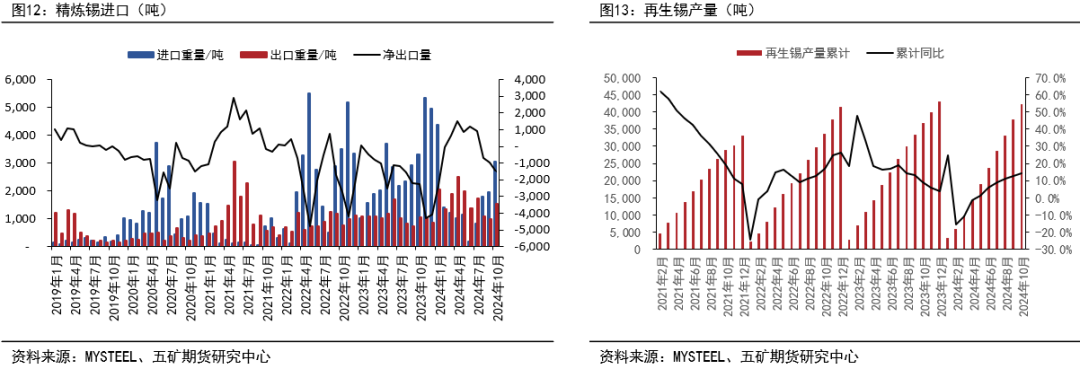

截止2024年10月,我國共進(jìn)口精錫1.7萬噸,累計(jì)出口精錫1.66萬噸,整體維持凈進(jìn)口態(tài)勢。隨著印尼地區(qū)出口的恢復(fù),海外供應(yīng)再度轉(zhuǎn)為寬松態(tài)勢。再生錫方面,隨著今年錫價(jià)的走高,再生錫產(chǎn)量也出現(xiàn)了顯著增長態(tài)勢,截止2024年10月,再生錫產(chǎn)量累計(jì)同比增長14.5%。整體而言,國內(nèi)精煉錫供應(yīng)較去年增長顯著,增量主要來自于再生錫產(chǎn)量的顯著增長。

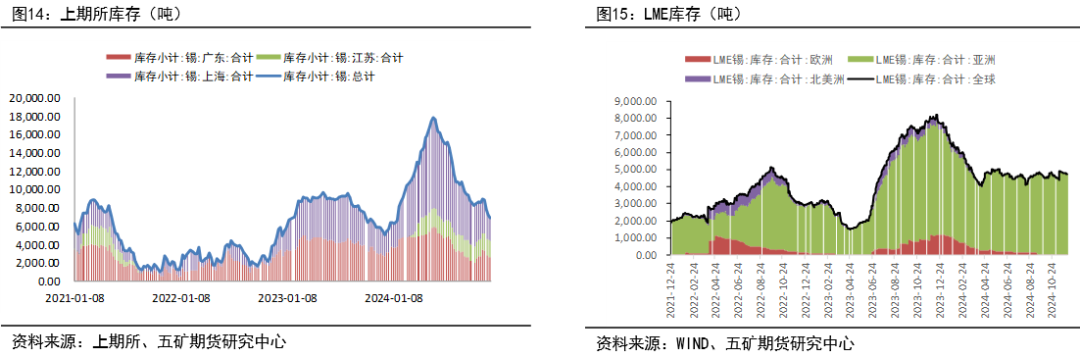

庫存沖高回落,整體維持高位

庫存方面,國內(nèi)庫存隨著年初錫價(jià)的大漲持續(xù)增長,整體伴隨錫價(jià)的見頂而同步見頂,隨著下半年錫價(jià)的走低,國內(nèi)庫存開始迅速去化,但較年初仍然有所增長。LME方面,年初伴隨錫價(jià)的走高以及印尼出口許可證頒布的延遲,LME庫存持續(xù)去化;隨著印尼出口的恢復(fù),LME庫存開始進(jìn)入震蕩走勢。伴隨著國內(nèi)進(jìn)口窗口的打開,年末LME庫存有望小幅去化。

04

需求端

全球消費(fèi)增長,海內(nèi)外消費(fèi)結(jié)構(gòu)分化

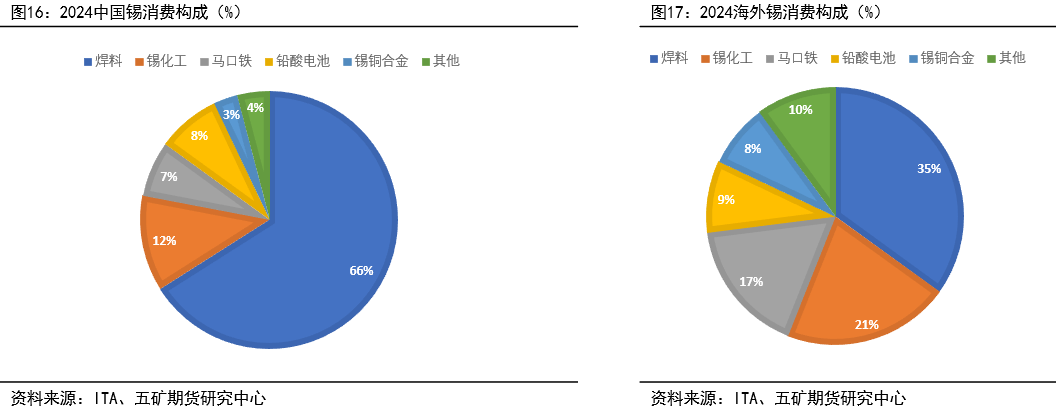

2024年消費(fèi)呈現(xiàn)穩(wěn)步增長態(tài)勢,增量主要來自半導(dǎo)體消費(fèi)的復(fù)蘇以及光伏組件產(chǎn)量的上升。根據(jù)ITA給出的2024年全球消費(fèi)構(gòu)成情況,中國消費(fèi)仍然是由焊料消費(fèi)占主導(dǎo),增量主要來自光伏組件的生產(chǎn)以及半導(dǎo)體消費(fèi)的復(fù)蘇。海外方面,半導(dǎo)體消費(fèi)的復(fù)蘇也帶動(dòng)了錫消費(fèi)的增長,但缺少了光伏消費(fèi)對(duì)錫消費(fèi)的帶動(dòng),因此整體增速不及中國,全球消費(fèi)在2024年整體仍然呈現(xiàn)內(nèi)強(qiáng)外弱趨勢。

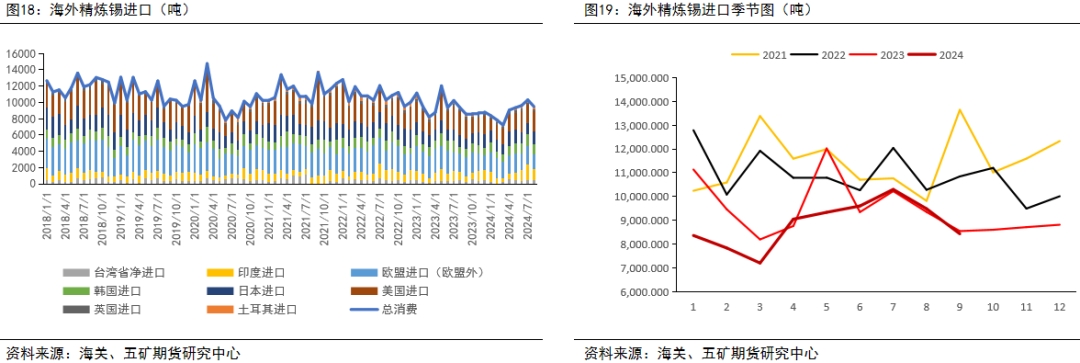

海外需求整體回暖顯著,但力度不及預(yù)期

受印尼出口減少影響,海外主要精煉錫進(jìn)口國在一季度進(jìn)口量有所減少,隨著印尼出口的恢復(fù),海外精煉錫進(jìn)口量增長顯著。值得注意的是,雖然海外整體需求增加,但增量主要來自于印度而非傳統(tǒng)歐美發(fā)達(dá)國家,同時(shí)整體需求雖然較2023年末環(huán)比顯著增長,但與2022及2021年相比仍有一定差距。

歐美消費(fèi)復(fù)蘇不及預(yù)期

歐洲地區(qū)精煉錫進(jìn)口始終處于相對(duì)低位,較2023年并未出現(xiàn)顯著增長,俄烏戰(zhàn)爭導(dǎo)致歐洲的能源成本大漲對(duì)歐洲制造業(yè)的影響仍然存在。美國的精煉錫進(jìn)口同樣處于歷年低位,歐美地區(qū)消費(fèi)整體處于低迷狀態(tài)。

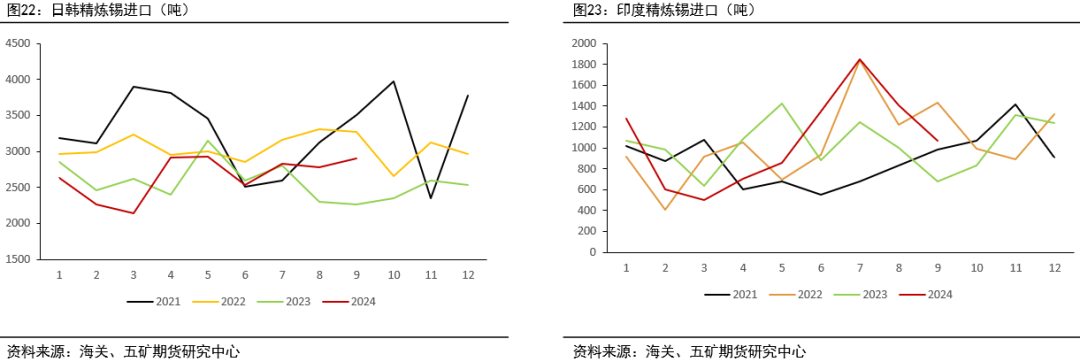

日韓需求穩(wěn)步上升,印度進(jìn)口超預(yù)期增長

日韓地區(qū)消費(fèi)恢復(fù)較歐美地區(qū)更為顯著,印度二季度增長更是達(dá)到了歷史高位。全球半導(dǎo)體消費(fèi)的復(fù)蘇疊加蘋果產(chǎn)業(yè)鏈的轉(zhuǎn)移,印度的消費(fèi)在2024年增長顯著。這也從側(cè)面反映出產(chǎn)業(yè)鏈轉(zhuǎn)移對(duì)于全球錫消費(fèi)格局的影響。

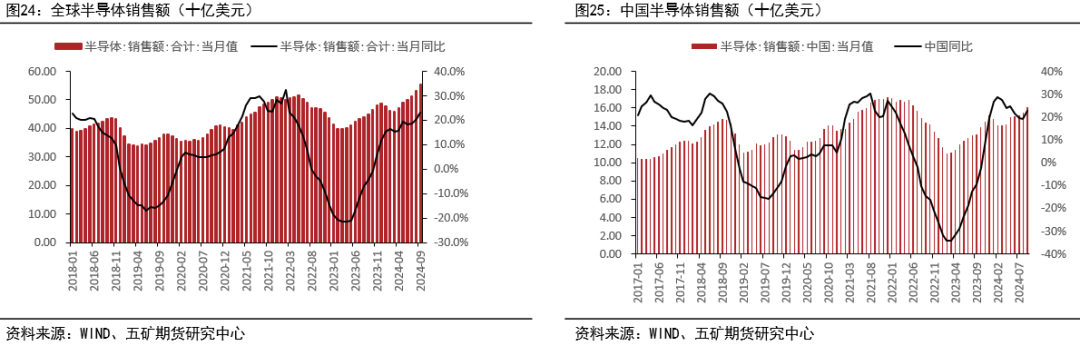

全球半導(dǎo)體進(jìn)入復(fù)蘇周期

全球半導(dǎo)體產(chǎn)業(yè)在2023年底同比增速轉(zhuǎn)正,而后整體維持持續(xù)增長態(tài)勢,中國的半導(dǎo)體銷售額同比增速在一季度達(dá)到高點(diǎn)后環(huán)比回落,但后續(xù)有所反彈,整體維持高位。

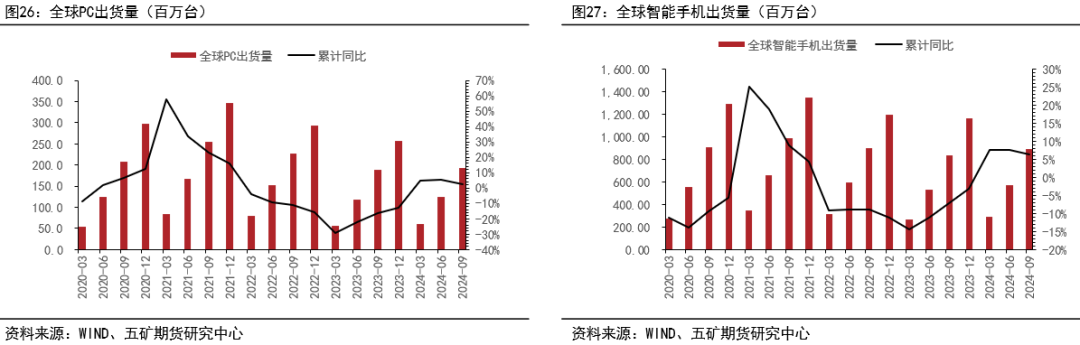

手機(jī)電腦出貨量穩(wěn)步增長

全球方面,PC、手機(jī)銷量增速同比轉(zhuǎn)正,但整體仍處于相對(duì)低位,2025年出貨量整體預(yù)計(jì)維持增長,增速預(yù)計(jì)放緩。

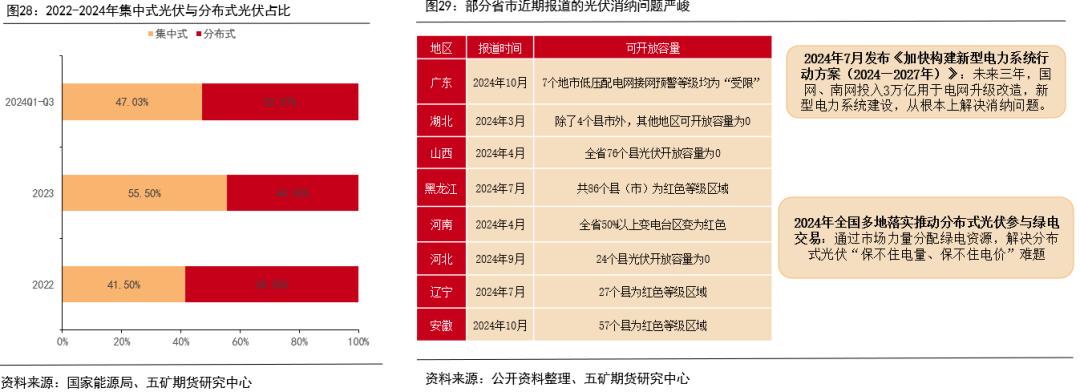

需求端:分布式光伏消納問題嚴(yán)峻,解決方案短期效果或有限

當(dāng)前我國光伏裝機(jī)大頭是分布式光伏,同時(shí)分布式光伏更靈活,潛在市場空間大。但分布式光伏的消納問題依舊嚴(yán)峻,24年全國多個(gè)省市報(bào)道當(dāng)?shù)匾褵o剩余的光伏并網(wǎng)容量。7月出臺(tái)的《加快構(gòu)建新型電力系統(tǒng)行動(dòng)方案(2024—2027年)》有望從根本上提升綠電消納難題,但短期效果可能非常有限。

光伏維持增長,環(huán)比增速放緩

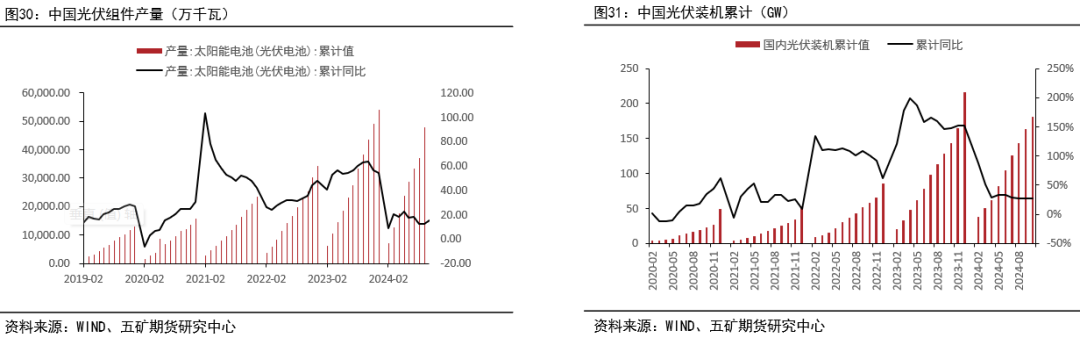

2024年我國光伏組件產(chǎn)量維持增長,截止2024年10月,國內(nèi)光伏電池產(chǎn)量543GW,累計(jì)同比增加15.5%;10月我國新增光伏裝機(jī)繼續(xù)增長。1-10月我國新增光伏發(fā)電181.3GW,同比增長27%,10月新增光伏裝機(jī)20.42GW,同比上升50%。整體而言,國內(nèi)光伏在2024年維持了增長態(tài)勢。考慮到光伏裝機(jī)對(duì)電網(wǎng)帶來的負(fù)荷以及后續(xù)全球經(jīng)濟(jì)不確定性的增加,國內(nèi)后續(xù)光伏組件產(chǎn)量及光伏裝機(jī)增速預(yù)計(jì)較2024年有所下降。2024年國內(nèi)光伏組件產(chǎn)量預(yù)計(jì)650GW,2025年預(yù)計(jì)680GW,同比增長4.6%。

國內(nèi)消費(fèi)電子產(chǎn)量穩(wěn)步增長

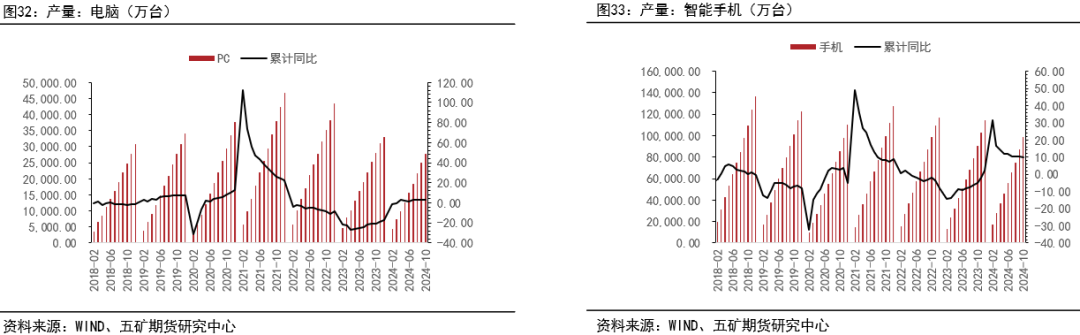

2024年1-10月全國PC產(chǎn)量累計(jì)28838.54萬臺(tái),累計(jì)同比增長2.3%。2024年10月,國內(nèi)市場手機(jī)累積產(chǎn)量為9903萬部,同比增長10%。半導(dǎo)體復(fù)蘇周期,PC、手機(jī)產(chǎn)量均同步復(fù)蘇。2025年預(yù)計(jì)手機(jī)電腦市場整體將維持增長態(tài)勢,但增速同比走弱。

以舊換新政策促進(jìn)白色家電消費(fèi)

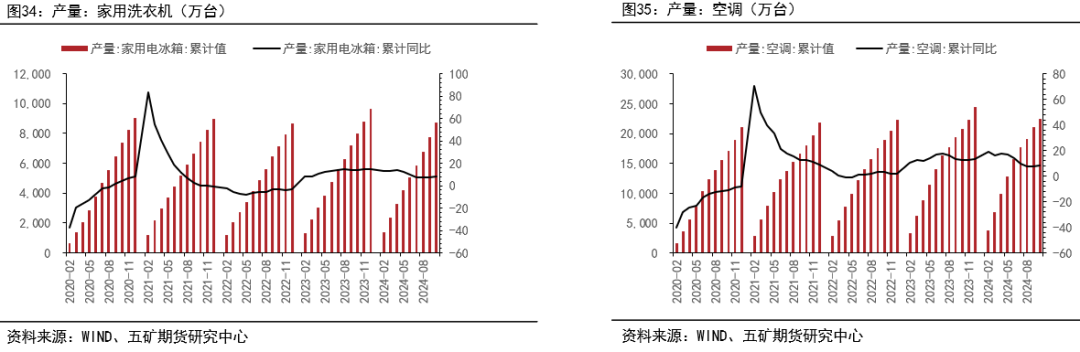

2024年10月全國洗衣機(jī)產(chǎn)量為1102.8萬臺(tái),同比增長6.3%;1-10月累計(jì)產(chǎn)量為9345.5萬臺(tái),同比增長6.7%。2024年10月中國空調(diào)產(chǎn)量為1620.2萬臺(tái),同比增長14.0%;1-10月累計(jì)產(chǎn)量為22480.9萬臺(tái),同比增長8.2%。

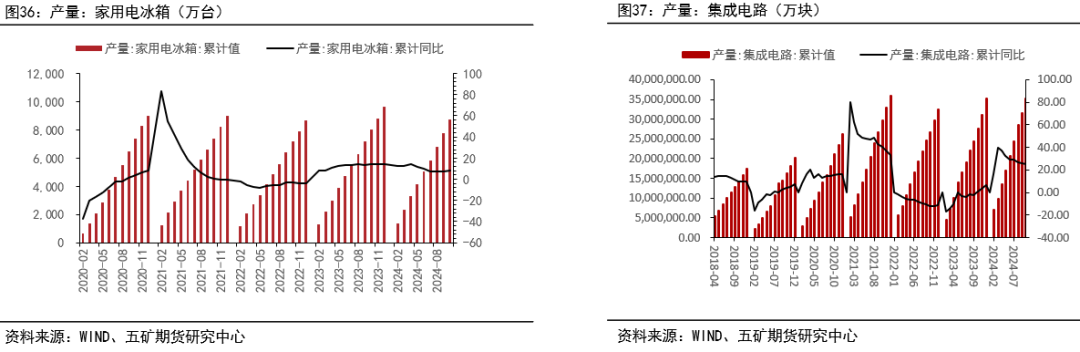

半導(dǎo)體國產(chǎn)替代化,集成電路產(chǎn)量增長顯著

2024年10月全國冰箱產(chǎn)量為897.1萬臺(tái),同比增長6.8%;1-10月累計(jì)產(chǎn)量為8727.6萬臺(tái),同比增長8.5%。國家以舊換新政策對(duì)于白色家電消費(fèi)的拉動(dòng)效果顯著,國內(nèi)空冰洗消費(fèi)再創(chuàng)新高。考慮到特朗普上臺(tái)后對(duì)全球貿(mào)易帶來的不確定性以及近兩年的高速增長,2025年白色家電相關(guān)消費(fèi)增速預(yù)計(jì)將放緩。白色家電整體產(chǎn)量預(yù)計(jì)同比增長2%。

2024年1-10月集成電路累積產(chǎn)量35299936萬塊,累積同比增長24.8%。半導(dǎo)體擴(kuò)張周期疊加國產(chǎn)替代化,中國集成電路產(chǎn)量維持高速增長狀態(tài),2025年預(yù)計(jì)整體增速仍將維持高位。

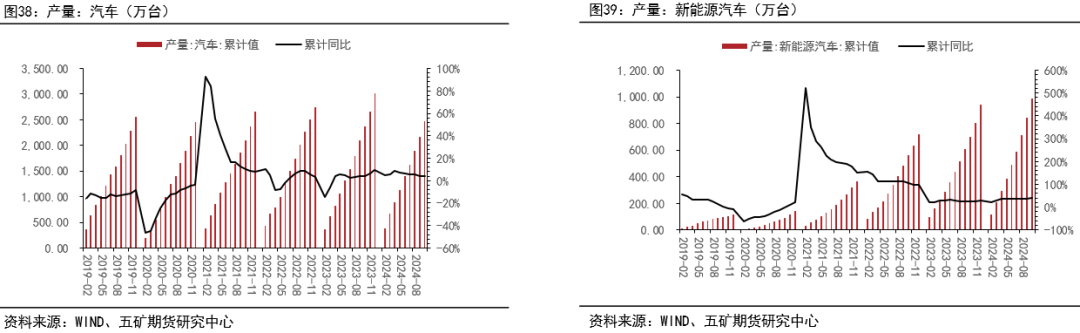

汽車產(chǎn)量再創(chuàng)新高,新能源汽車滲透率持續(xù)增長

截止24年11月,今年以來乘用車?yán)塾?jì)零售1,947.4萬輛,同比增長5%。國家以舊換新政策以及針對(duì)新能源汽車的專項(xiàng)補(bǔ)貼促進(jìn)了國內(nèi)汽車產(chǎn)銷均維持高位,新能源汽車滲透率超過50%。截止24年11月,中國新能源汽車產(chǎn)量首次超過1000萬輛,預(yù)計(jì)24年全年產(chǎn)量為1130萬輛,同比增長20%;乘用車整體受以舊換新政策影響,預(yù)計(jì)24年比23年同比增長4%,24/25年同比增速為3%。

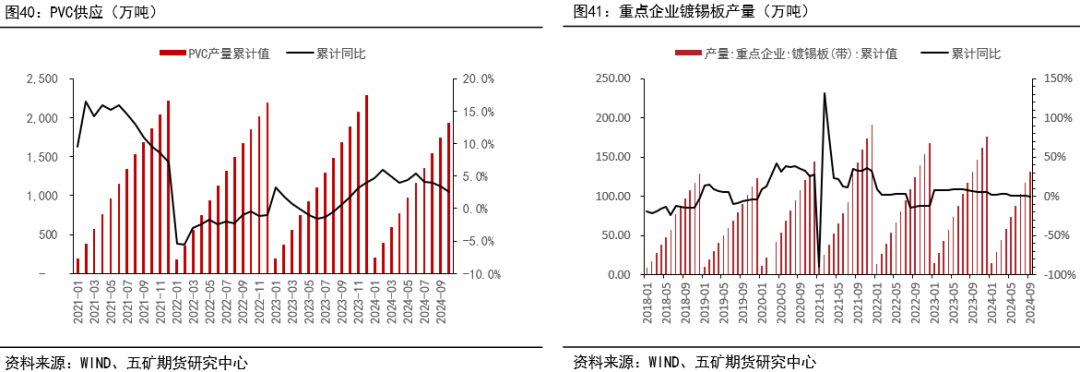

錫化工、鍍錫板需求整體趨穩(wěn)

PVC方面,受國內(nèi)地產(chǎn)行業(yè)低迷影響,國內(nèi)PVC行業(yè)整體增量有限,考慮到明年地產(chǎn)形勢并未出現(xiàn)根本性好轉(zhuǎn),PVC相關(guān)需求預(yù)計(jì)持平。鍍錫板行業(yè)方面整體維持平穩(wěn),考慮到特朗普上臺(tái)對(duì)出口貿(mào)易的影響,鍍錫板行業(yè)預(yù)計(jì)難以出現(xiàn)超預(yù)期增長。

05

平衡表

年度平衡表

供應(yīng)端方面,非洲錫礦產(chǎn)量的增加疊加緬甸佤邦潛在的復(fù)產(chǎn)機(jī)會(huì),錫礦供應(yīng)在明年預(yù)計(jì)將會(huì)維持增長態(tài)勢。印尼出口恢復(fù),全球錫錠供應(yīng)同樣較今年會(huì)維持增長態(tài)勢。消費(fèi)端,全球半導(dǎo)體仍處于擴(kuò)張周期,國內(nèi)“以舊換新”政策也促進(jìn)了白色家電以及新能源汽車的消費(fèi)。整體而言,明年全球仍將呈現(xiàn)供需雙增的態(tài)勢,但需求端的增速受全球經(jīng)濟(jì)不確定性的影響可能略弱于預(yù)期。海內(nèi)外方面,國內(nèi)需求預(yù)計(jì)仍將好于海外需求,進(jìn)口窗口短暫開放可能性較大,可關(guān)注明年內(nèi)外反套機(jī)會(huì)。國內(nèi)主力合約參考運(yùn)行區(qū)間:220000元-260000元/噸。海外倫錫參考運(yùn)行區(qū)間:26000美元-32000美元/噸。

免責(zé)聲明

(轉(zhuǎn)自:五礦期貨微服務(wù))

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)