五礦期貨微服務

農產品高級分析師

王? 俊

從業資格號:F0273729

交易咨詢號:Z0002942

農產品分析師

斯小偉

從業資格號:F03114441

1

年度評估及策略推薦

如果以10月到次年9月劃分的23/24年度來看,23/24年度全球油脂價格幾乎與22/23年度持平,主要源于前期東南亞棕櫚油、全球菜籽、俄烏葵籽的增產,印度油脂食用需求大幅增長,中國油脂食用消費基本持平,供增需增背景下,2023年10月至2024年9月的全球油脂價格處于區間震蕩局面。但油脂通常具有月度級別的爆發潛力,源于棕櫚油作為世界上最大的貿易油脂,其市場由馬來和印尼占據絕大部分份額,且產量、出口數據更加高頻,國際主要需求國植物油庫存均在一個月左右,產地表觀庫存不到一個月,若全年產量或月度產量稍不及預期,則有可能引發庫存偏低的交易,這樣的基本面對應到盤面價格波動更大。由于2023年中的厄爾尼諾現象,市場預期2024年會出現延遲減產,雖然在2024年上半年棕櫚油因馬棕持續增產偏低迷,但在9月以后隨著印尼B40政策發酵以及印尼的產量不及預期、馬棕出口大增等因素共振形成了棕櫚油的大幅上漲。

24/25年度,由于葵籽有550萬噸級減產,最新的11月加菜籽報告也預計加菜籽同比減產130萬噸,歐洲菜籽同比減產260萬噸,澳菜籽減產50萬噸級,大豆全球豐產形勢預計帶來200萬噸級豆油壓榨增量,而最關鍵的棕櫚油面臨樹齡、產地庫存偏低問題增產潛力不大,全球油脂的產量預計同比持平或下降300萬噸,主要取決于棕櫚油產量恢復程度。需求端,24/25年度印尼將實行B40政策,預計帶來棕櫚油需求150萬的增量,巴西豆油生柴需求50萬噸級增量,全球食用需求自然增量也在200-250萬噸級,美國豆油生柴預計難有增量,此外加拿大菜油需求也可能受到特朗普政府影響有所下滑,因此需求增量暫時看到300萬噸級左右。因此,24/25年度油脂的供需格局較好,價格運行中樞將提升。

行情上,我們認為2024年10-12月的行情已階段計價了棕櫚油供需緊張,而需求國庫存仍有調節潛力。2025年一季度棕櫚油減產季節將繼續交易全球油脂供需格局向好及棕櫚油或許更為緊張的庫存,棕櫚油的近月合約或逐步用高價反映緊張現實,直到進入棕櫚油的增產季節,疊加菜、葵籽種植季節的擴種或恢復性增產,油脂或才開啟高位回落。

2

年度油脂期現貨行情回顧

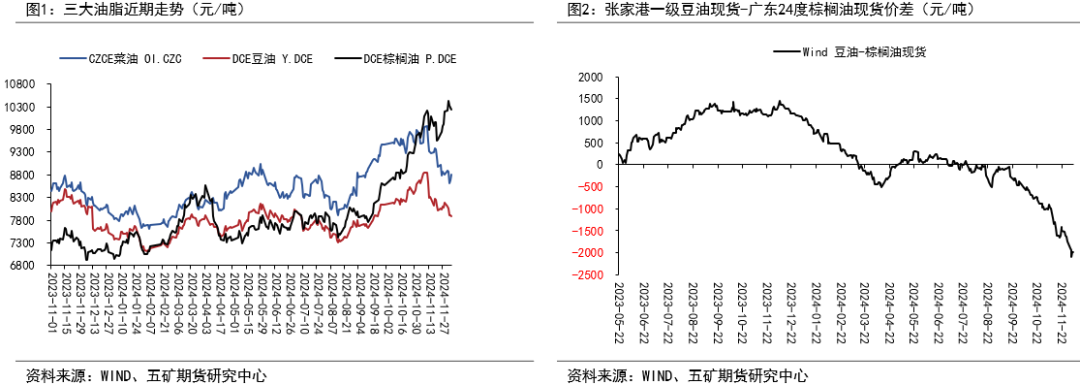

2024年油脂行情回顧

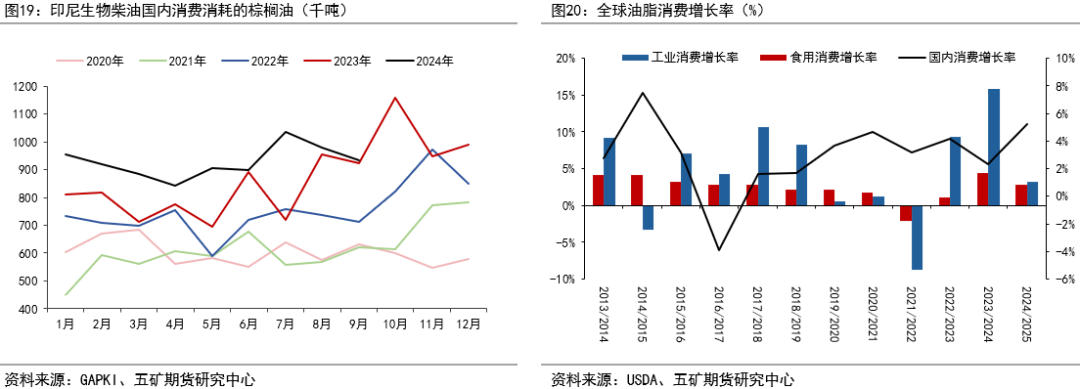

在2024年8月底之前,因馬棕同比增產一直按正常季節性累庫,且菜油、豆油庫存高企,舊作供應充足,油脂價格處于震蕩趨勢。而從7月開始馬棕出口同環比大幅超出預期,市場推測印尼減產正在兌現,但因為當時只能看到5月的數據,有一個月的同比減產,市場還不確定。8月因為宏觀走弱、馬棕增產的關系,棕櫚油大跌至一個低點,期間處于寬幅震蕩狀態。如果說馬棕7-8月連續兩個月出口同比增加是油脂上漲的伏筆,9月前10日高頻出口超預期、9月12號USDA月報調減23/24年度葵籽產量以及10月調減印尼棕櫚油產量250萬噸則是油脂上漲的導火索。印度是最大的葵油進口國,每年進口葵油約300萬噸,棕櫚油900萬噸,豆油350萬噸,葵籽減產引發其國內進口油脂供應擔憂,USDA月報公布后印度國內葵油暴漲,因棕櫚油相對折價,帶動其對棕櫚油的買興,而此時棕櫚油也減產,又引發了棕櫚油的暴漲,從而形成了棕櫚油出口數據好-印尼減產-產地庫存偏低的正向循環。

馬棕7-9月出口超預期埋下伏筆,市場推測印尼減產

馬棕從7月開始出口量同環比大幅增加,市場預期去年厄爾尼諾對印尼的減產正在兌現,從而引發印尼可出口量下降,馬棕出口量增加。

3

24/25年度油脂供應分析

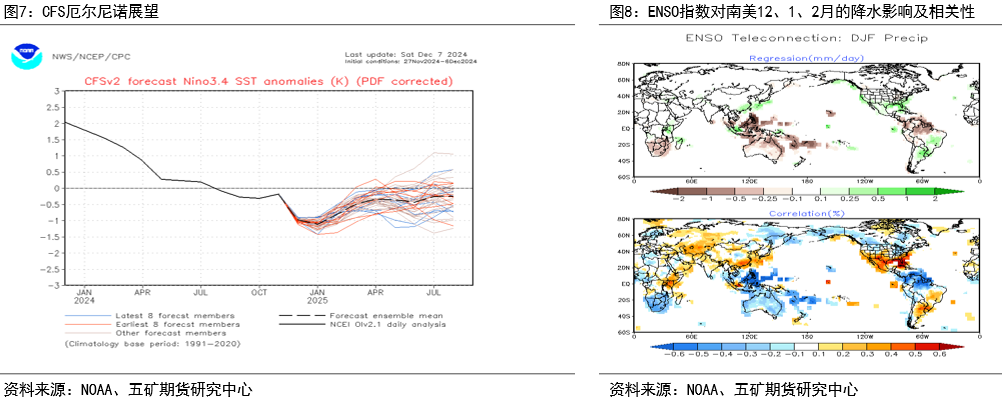

截至12月5日南美累積降水正常

巴西降雨的季節性是在5月以后進入旱季,直到10月,降雨量會明顯回升。2024年8月及9月的巴西降雨比旱季常態還更干旱,當時市場討論推遲播種一度支撐盤面,但巴西的季節性降雨恢復之后,其雨量通常大大超過大豆所需水分。阿根廷產區降雨的季節性同樣類似在5月至10月為旱季,11月之后降雨會有回升,但阿根廷的降雨量絕對值比較低,后期出現天氣風險的可能性相對更高。

目前,南美大豆產區的累積降雨量正常,阿根廷高于去年水平,略低于常態。巴西因前期降雨偏少略低于去年,達到常態水平。

弱拉尼娜對南美氣候的影響較小

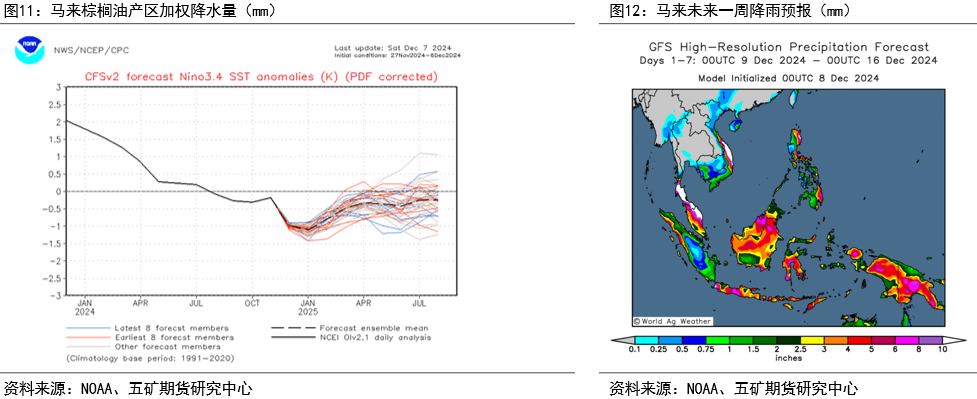

拉尼娜今年的發展不及預期,6月時NOAA曾預測7月NINO3.4指數轉負,并在7月進入拉尼娜現象,且中性預測為11月左右達到-1.5的中等強度拉尼娜氣候,但目前為止尚未進入拉尼娜,且中性預測的峰值強度在-1以內,成為弱拉尼娜,并在2月左右轉為ENSO中性氣候。

根據NOAA的官方說明,在12月到2月之間,ENSO指數與南美的降水增加成正相關關系,由于2月之前可能面臨弱拉尼娜氣候,氣候角度上看對南美12到2月的影響較小,也不排除會有小幅干旱的影響,形成盤面的波動。總體來看,南美的豐產概率較大,預計形成2000萬噸級的大豆豐產。

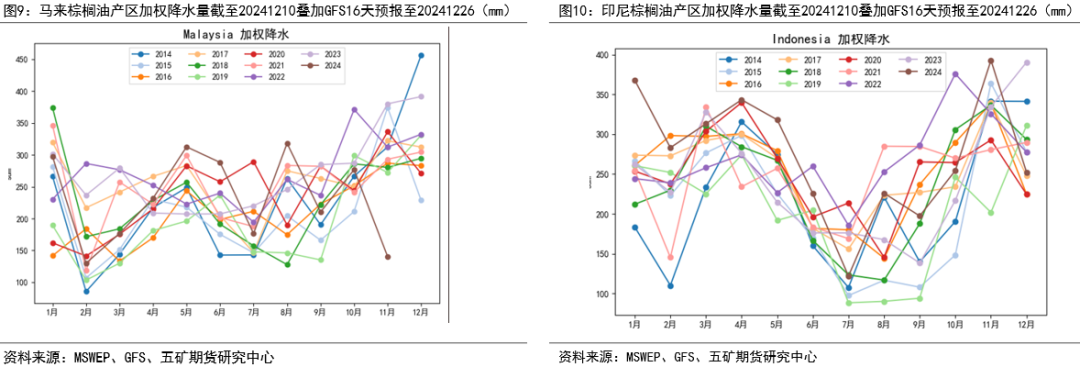

2024年棕櫚油產區降水較好

根據Nature的一些文章觀點,馬來的油棕單產與上一年夏季的降水正相關,與當年春季的厄爾尼諾負相關。對于印度尼西亞,一些研究表明高溫和土壤濕度脅迫對1-5個月、25-30個月后的產量顯示出負相關(前者降低串重,后者降低串數增加串重),但對12-18個月后的產量成正相關(增加了單串重)。此外,油棕果產量還與內生產量周期相關,即高產和低產的交替周期,這些周期獨立于環境條件。果實活動(定義為特定時間點的總串重或串數,包括成熟和未成熟的串)影響花序流產和個體串重,導致高(低)產的周期后面跟隨著低(高)產的周期。

2024年夏季的馬來降水較為充沛,印度尼西亞的降雨同樣處于高水平,長期天氣角度或不能支持棕櫚油減產。

拉尼娜現象導致短期有洪水影響,支撐棕櫚油價格

拉尼娜今年的發展不及預期,6月時NOAA曾預測7月NINO3.4指數轉負,并在7月進入拉尼娜現象,且中性預測為11月左右達到-1.5的中等強度拉尼娜氣候,但目前為止尚未進入拉尼娜,且中性預測的峰值強度在-1以內,成為弱拉尼娜,并在2月左右轉為ENSO中性氣候。

根據NOAA的官方說明,在12月到2月之間,ENSO指數與東南亞的降水減少成正相關關系,由于2月之前可能面臨弱拉尼娜氣候,氣候角度上看對東南亞12-2月的降水將形成增加的影響,成為近期支撐棕櫚油價格的重要因素之一。

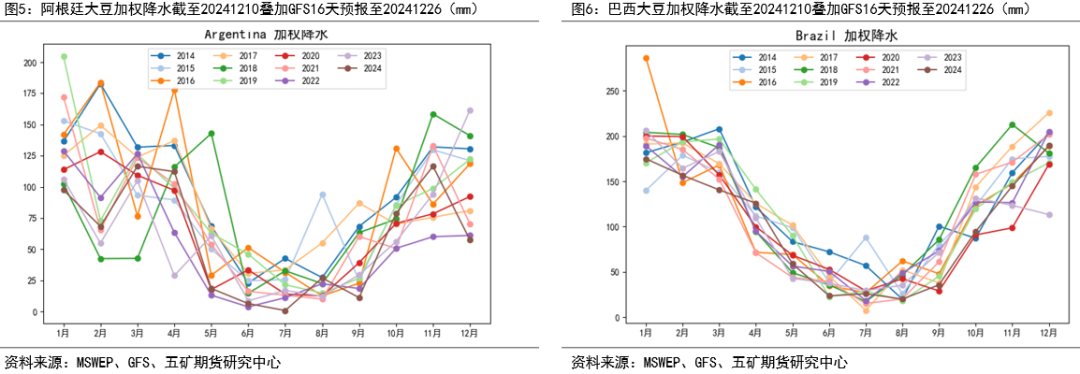

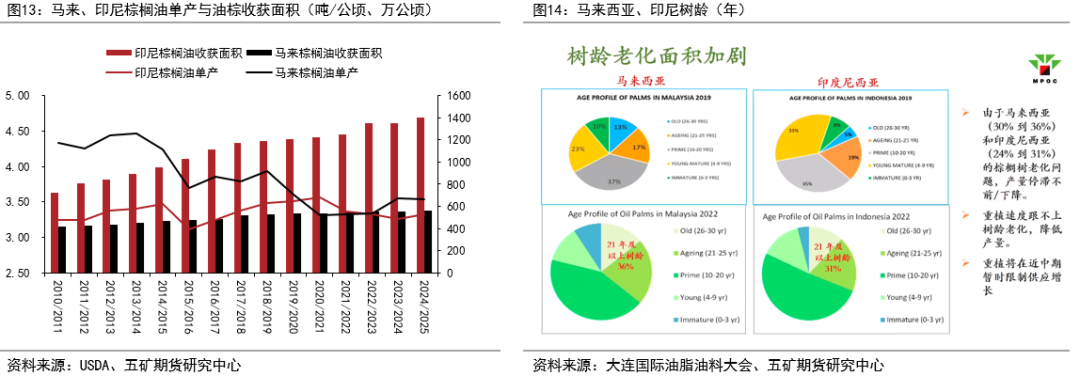

棕櫚種植面積擴張潛力不大,單產受樹齡限制

馬來棕櫚油單產受制于樹齡處于下跌趨勢。印尼方面,樹齡問題仍然存在,其產量數據滯后,但今年已明顯減產。種植面積方面,EUDR法案推遲至2025年底實施,預計對于歐洲的出口將嚴格執行EUDR法案,該法案規定,向歐盟出口這些商品的公司必須確保商品并非來自2020年12月31日之后森林砍伐或退化的土地。因此,我們認為在環保政策的限制下,印尼及馬來西亞新增種植面積幅度較小,主要的面積變動來源于重植。從樹齡結構及種植面積、單產預期來看,棕櫚油的產量進入了瓶頸期,難有大幅增量。

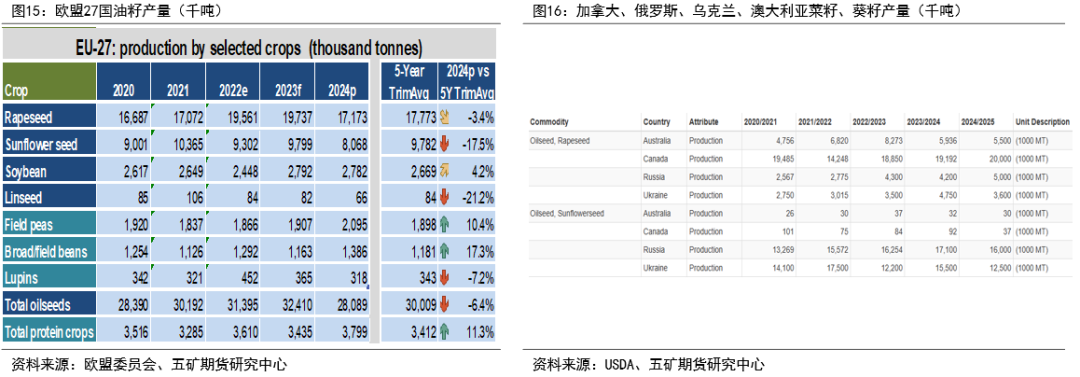

全球菜籽24/25年度減產440萬噸,葵籽減產約550萬噸

歐盟委員會11月28日更新的數據顯示24/25年度菜籽產量同比下降260萬噸,葵花籽減產173萬噸。其余主產國葵籽減產主要是俄羅斯及烏克蘭,共減產430萬噸,其余主產國菜籽主要減產180萬噸。因此,總結目前全球菜籽24/25年度減產約440萬噸,葵籽減產約550萬噸。

供應小結

從樹齡結構及種植面積、單產預期來看,棕櫚油的產量進入了瓶頸期,難有大幅增量。u u大豆方面,北美豐產已成定局,南美大豆豐產概率較大,預計形成3000萬噸級的大豆增產。

歐盟委員會11月28日更新的數據顯示24/25年度菜籽產量同比下降260萬噸,葵花籽減產173萬噸。其余主產國葵籽減產主要是俄羅斯及烏克蘭,共減產430萬噸,其余主產國菜籽主要減產180萬噸。因此,總結目前全球菜籽24/25年度減產約440萬噸,葵籽減產約550萬噸。

若棕櫚油24/25年度因2024年降雨較好,恢復性增產250萬噸,則24/25年度全球油脂產量同比持平;當棕櫚油增產不及預期時,24/25年度全球油脂產量將同比減產。

4

24/25年度油脂需求分析

需求:豆油—2025年美生柴豆油需求較難增長,巴西生柴穩步推進

據EIA數據,2023年1-12月,美國可再生柴油生物柴油中豆油消耗約為13044百萬磅約590萬噸豆油,按2023年EPA的法規,其使用量已經達到了2025年的要求。2024年前9月,FAME產能小幅下滑,產量也跟隨下滑,而可再生柴油產能大量投產,帶動可再生柴油產量提升,總體前9月的生物質柴油產量較2023年同期大幅增長,然而豆油消耗量卻在441萬噸左右,較2023年同期微幅下降,線性外推2024年僅需要同樣的600萬噸豆油即可滿足投料需求,其中主要是因廢棄油脂及菜油的投料大幅增加,特朗普上臺之后對加拿大的關稅政策及對中國的UCO限制可能有利于豆油消耗量進一步增長,但目前的生柴產量已經超過RFS規定的義務量,未來美豆油的需求增量空間并不大。

巴西2024年通過了第 528/2020 號法案,旨在擴大生物柴油和其他生物燃料(如乙醇、綠色柴油和生物甲烷)的生產和使用。該法案目前已返回眾議院進行最終表決。到2030年,柴油中的生物柴油含量將從14%上升至20%。因此,巴西的生柴摻混比例每年或提高1%,帶來約50萬噸豆油消耗量的增長。

需求:印尼B40帶來150萬噸棕櫚油增量,全球油脂食用消費穩步增長

印尼23/24年度生物柴油國內消費中棕櫚油的消耗量為1145.3萬噸,同比增加150.7萬噸。由于印尼宣布在2024年1月份以后落實B40政策,24/25年度印尼生物柴油中的棕櫚油消耗量可能會增加150萬噸;如果按每月去劃分,每月有10萬噸級的國內消費增量。

從過往全球油脂的供需增長來看,油脂的食用需求增長率近年來不斷下滑。如果按近年來分國家食用需求增長的細分來看,USDA把最大的食用消費需求增長約100萬噸仍給到中國,而從鋼聯數據口徑來看,今年推算的國內油脂表觀消費與去年持平,因此扣除因適應供應的需求后,目前需求自然增長率應該在1.75%-2%左右,因此預計全球的食用油脂消費自然增長量可能在200-250萬噸左右。

5

USDA及五礦油脂平衡表預估

全球油脂分品種USDA平衡表

24/25年度油脂預期:上半年緊張格局延續,下半年可能回落

供應端:棕櫚油的產量進入了瓶頸期,難有大幅增量;南美大豆豐產概率較大,預計形成3000萬噸級的大豆增產,但受制于豆粕需求,壓榨量很難大幅提高,預計能生成200萬噸豆油增量;目前全球菜籽24/25年度減產約440萬噸,葵籽減產約550萬噸,預計形成450萬噸菜、葵油減量。總體來看,全球油脂的產量預計同比持平或下降300萬噸,主要取決于棕櫚油產量恢復程度。

需求端:印尼生物柴油B40政策支撐150萬噸棕櫚油消費增長,巴西豆油生柴政策支撐50萬噸級豆油增長,美國生物柴油政策對豆油的需求可能穩定,但對菜油的需求可能下降。食用需求方面,全球油脂食用需求增量在250萬噸級左右。因此,24/25年度的全球油脂需求增量可以放到300萬噸級。?

結論:供減需增背景下,24/25年度油脂中樞將明顯高于23/24年度。節奏上,我們認為2024年10-12月的行情已階段計價了棕櫚油供需緊張,而需求國庫存仍有調節潛力,2025年一季度棕櫚油減產季節將繼續交易全球油脂供需格局向好及棕櫚油或許更為緊張的庫存,棕櫚油的近月合約或逐步用高價反映緊張現實,直到進入棕櫚油的增產季節,疊加菜、葵籽種植季節的擴種或恢復性增產,油脂或才開啟高位回落。

免責聲明

本報告信息均來源于公開資料或實地調研,我公司及研究人員對信息的準確性和完整性不作任何保證,本報告中的信息、觀點均反映報告初次公開發布時的判斷,可能會隨時調整;報告中的信息及觀點不構成投資要約或買賣建議,投資者據此作出的投資決策及結果與本公司和作者無關。投資有風險,入市需謹慎。

(轉自:五礦期貨微服務)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)