來源:眾塑聯

8.16

核心數據和觀點

|

供需 |

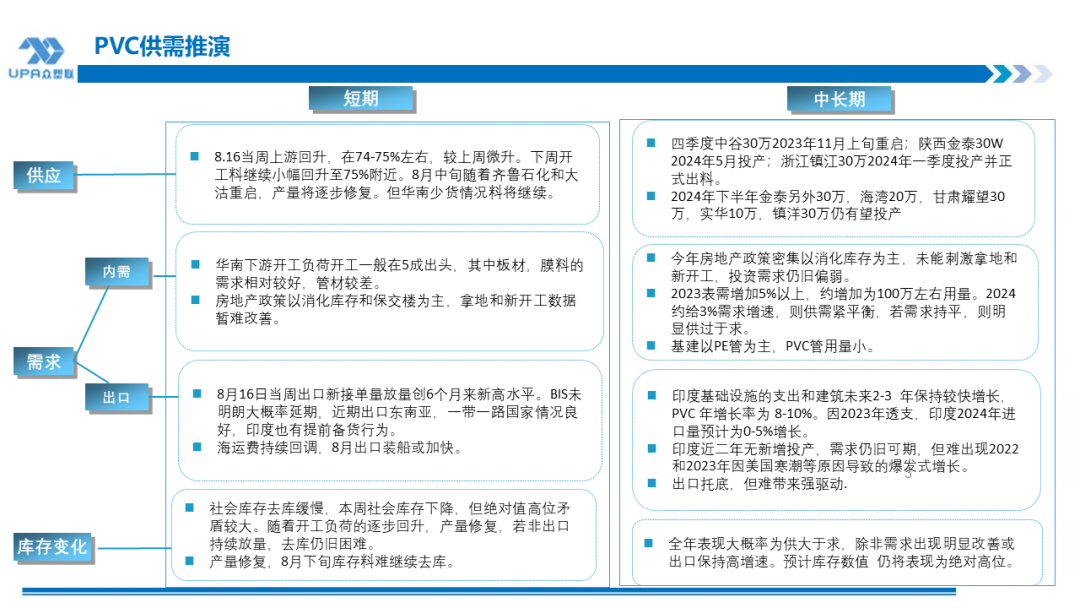

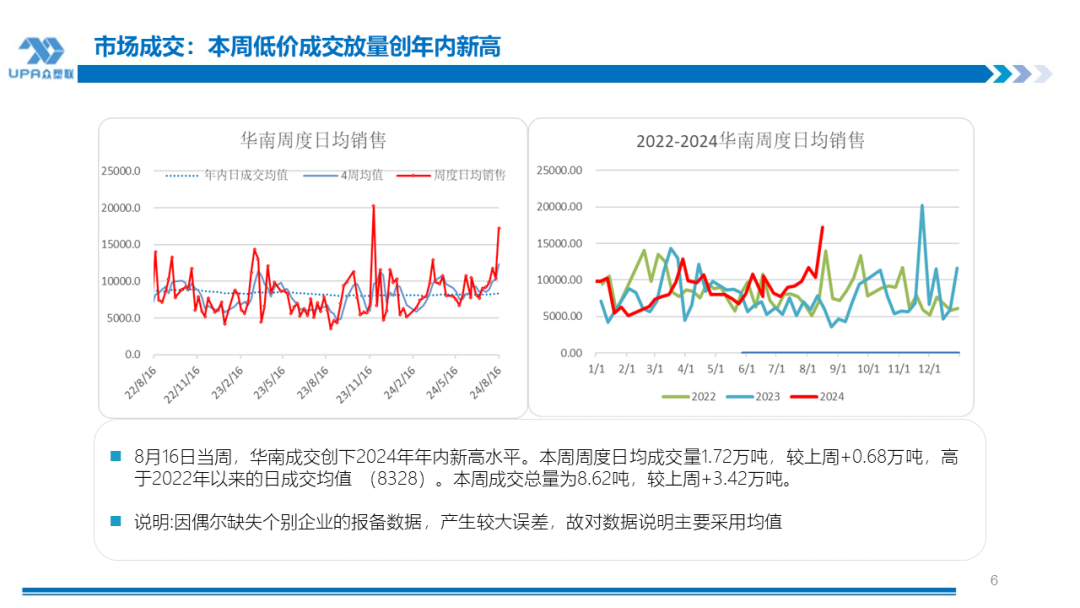

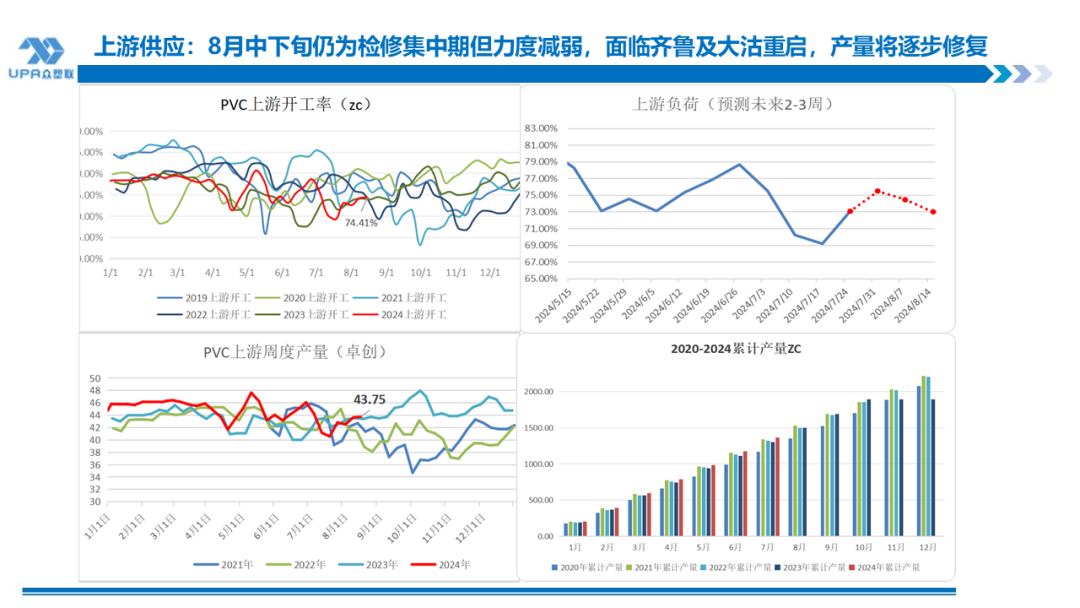

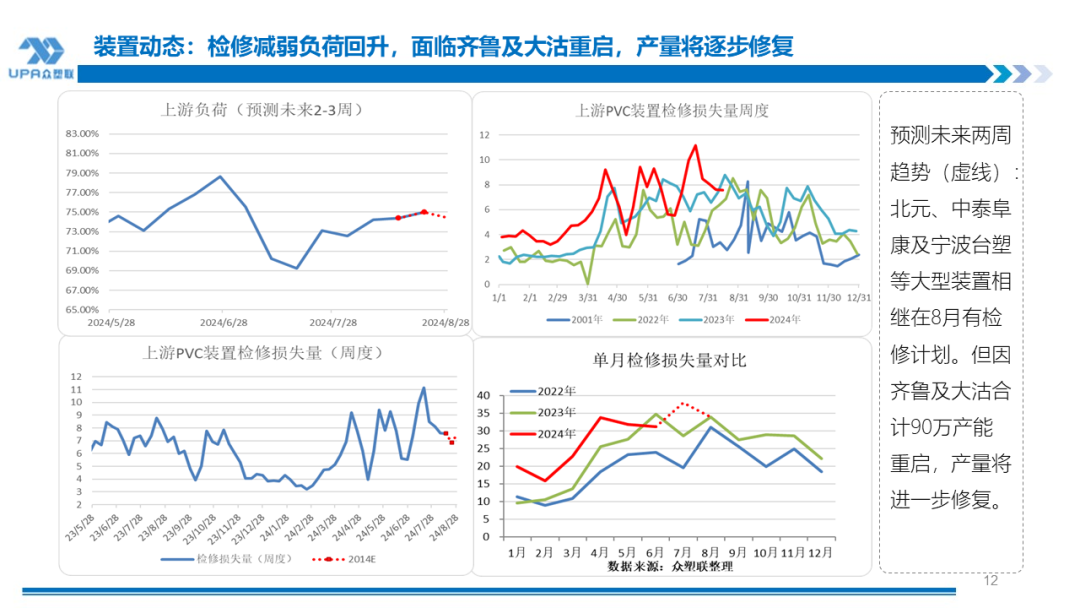

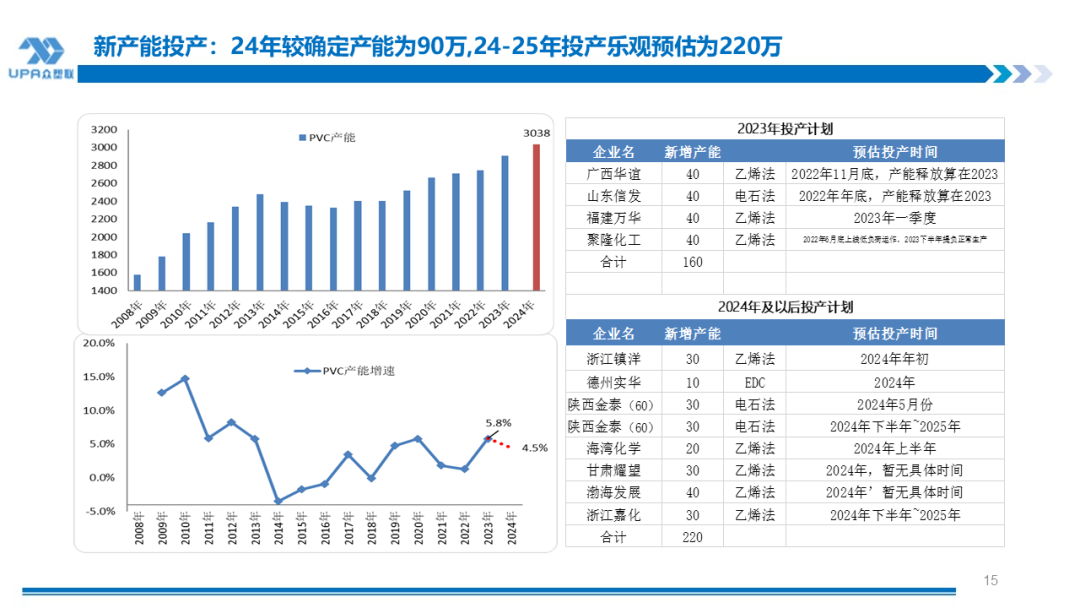

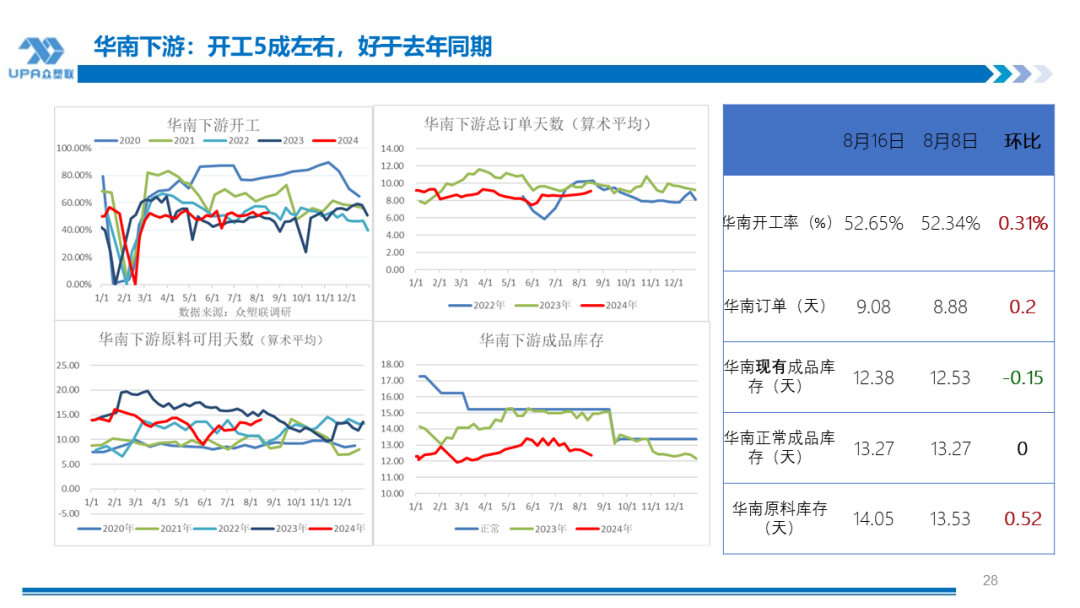

上游PVC開工: 8月中旬檢修力度減弱,本期(8.9-8.16)上游負荷較上周小幅回升,為74.41%,環比+0.07%,同比-+0.52%。煙臺萬華、天津 大沽及北元部分裝置陸續重啟,下周齊魯石化和君正烏達結束檢修,產量逐步修復,下周負荷料將回升至75%附近,本周新增青海宜化、甘肅銀光及中谷礦業檢修,但損失量不及前期裝置的重啟帶來的產量回歸。 產能變動: 2024年~2025年全年可能投產220萬噸產能,其中鎮洋30W一季度已投產;金泰(共60萬)30萬5月已投,另30萬有望3季度中期投產。其他不確定:甘肅耀望30萬,渤海發展40萬,德州實華10萬,浙江嘉化30萬。 8月上旬齊魯石化料重啟。 眾塑聯調研華南下游需求:8月16日當周,華南下游開工負荷56.25%,環比略有提升(0.30%),同比提升4.36%;主要因廣西片區七月中元節有假期,故該片區本周開工略有提升來對沖2-3天的假期停工。 |

|

倉儲物流 |

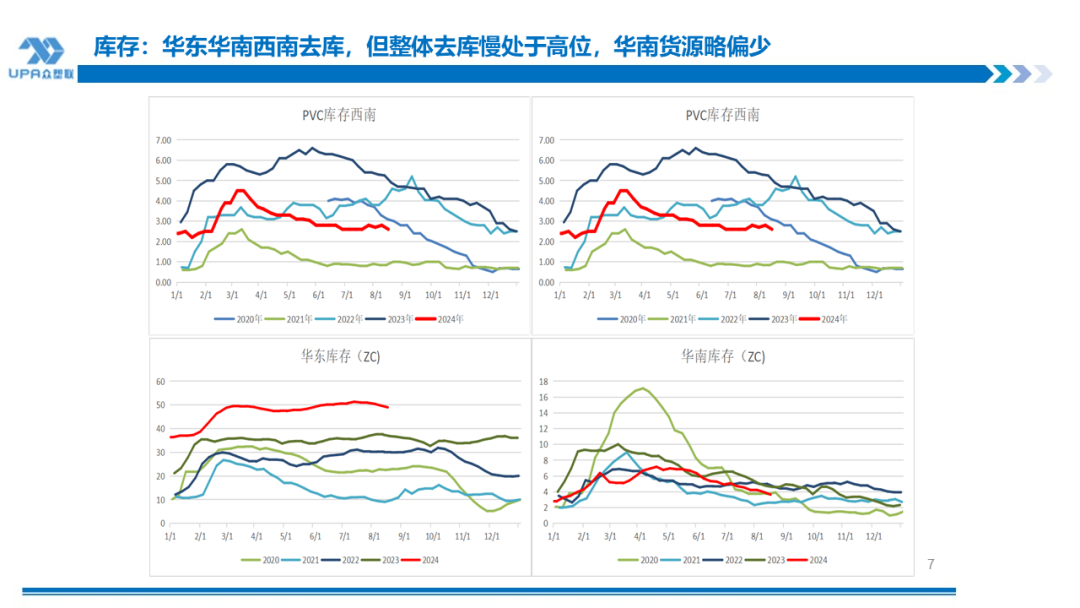

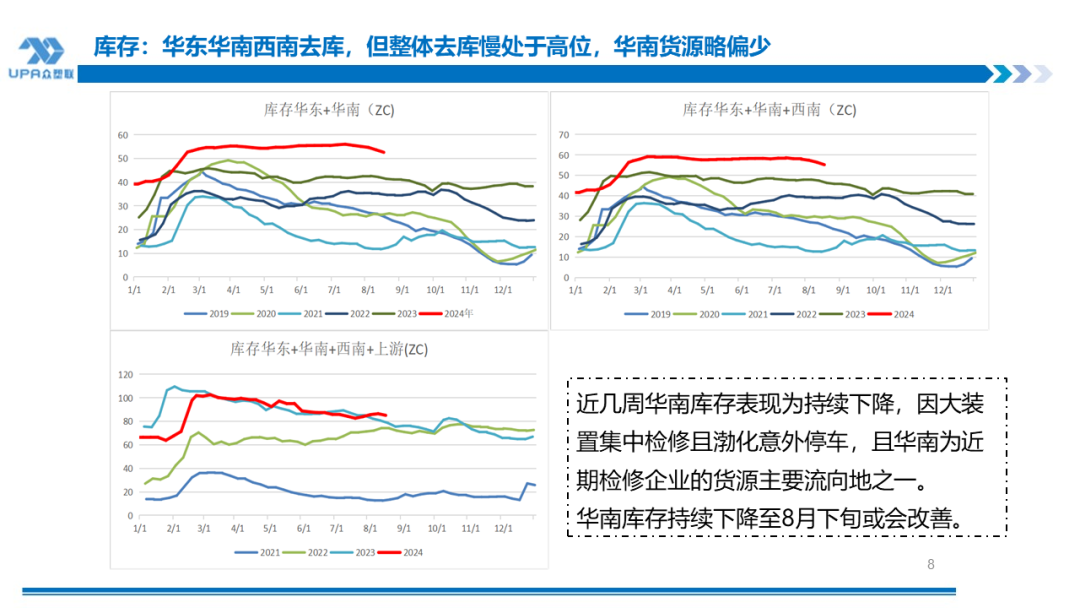

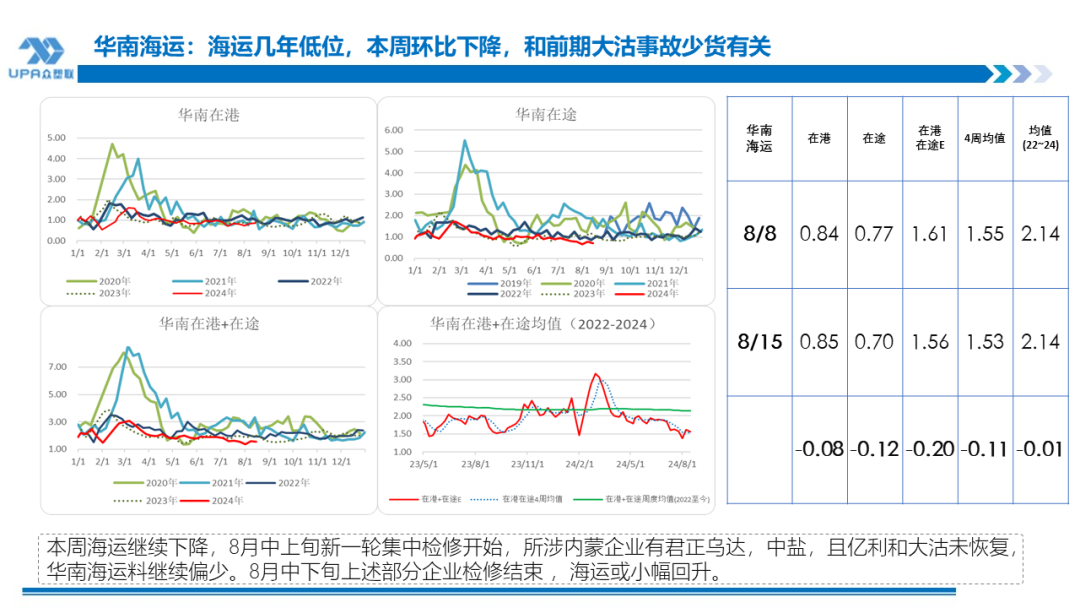

本周整體庫存穩中小降,社會庫存下降:華東、華南、西南及華南海運均表現為下降,但上游廠庫各機構數據表現不一。8月份雖然檢修力度減弱,但仍較集中,華南8月份去庫為主,7-8月份基差走強明顯。(以下華東華南數據取自卓創)。 庫存(華南+華東+西南)預估為55.33萬噸,環比-1.14萬噸,同比8.98萬噸。 庫存(華南+華東+西南+上游)預估為83.64萬噸,環比-2.88萬噸,同比5.05萬噸。 |

|

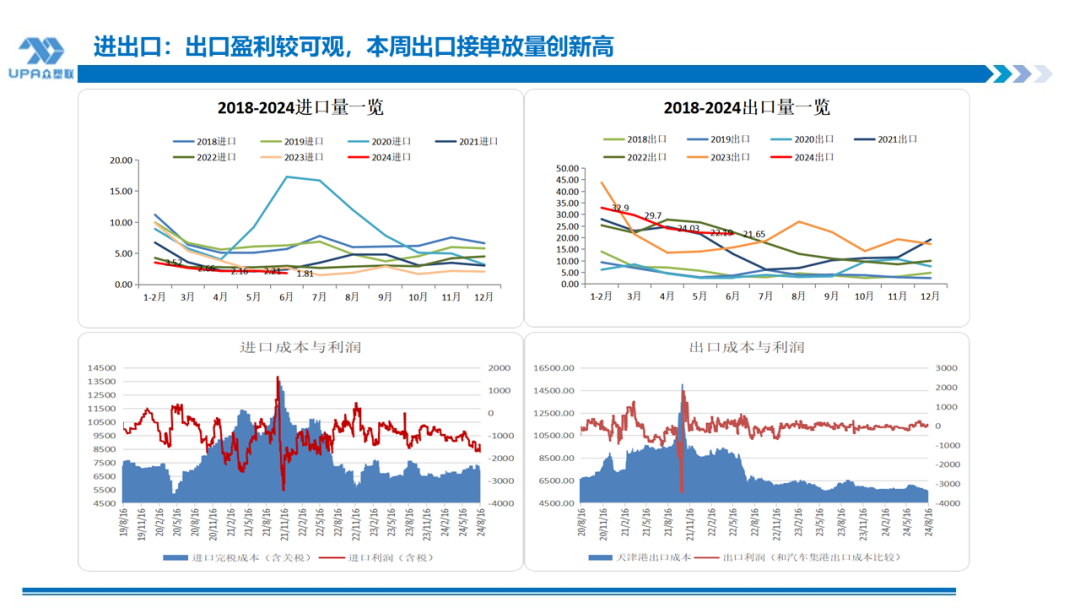

進出口 |

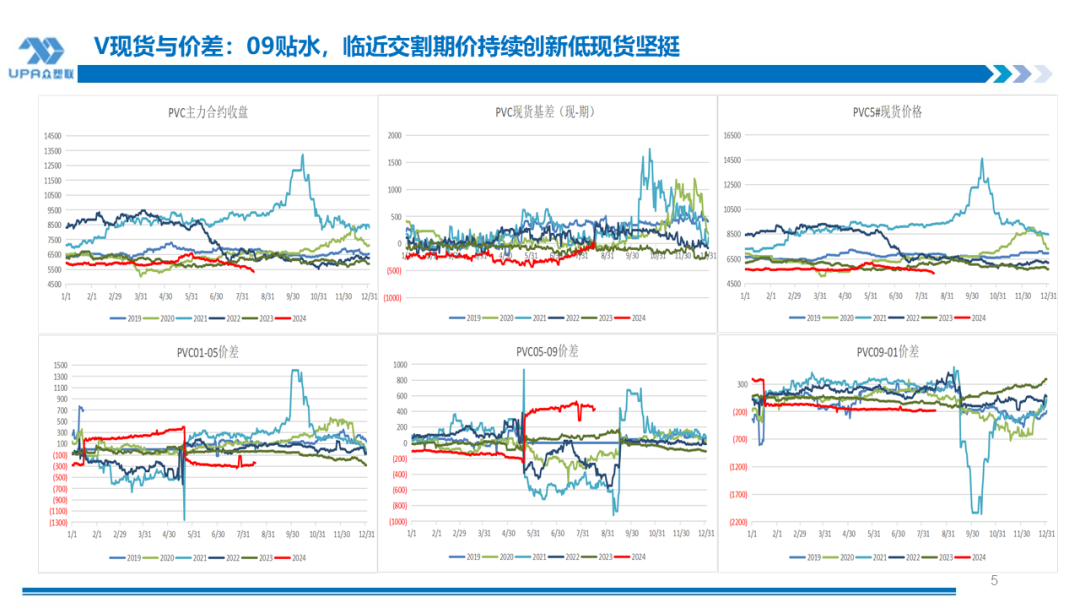

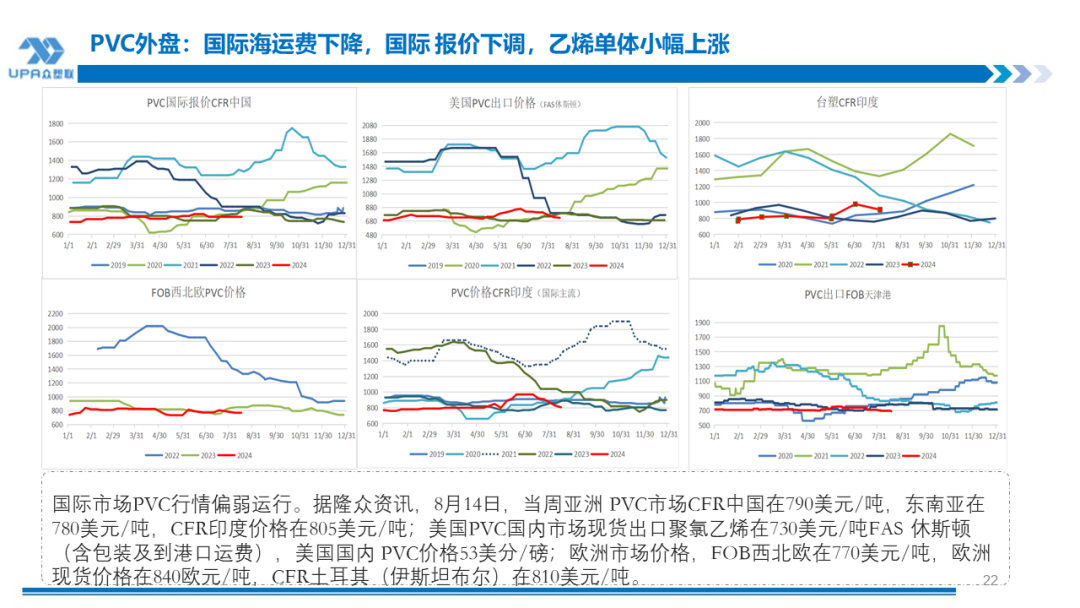

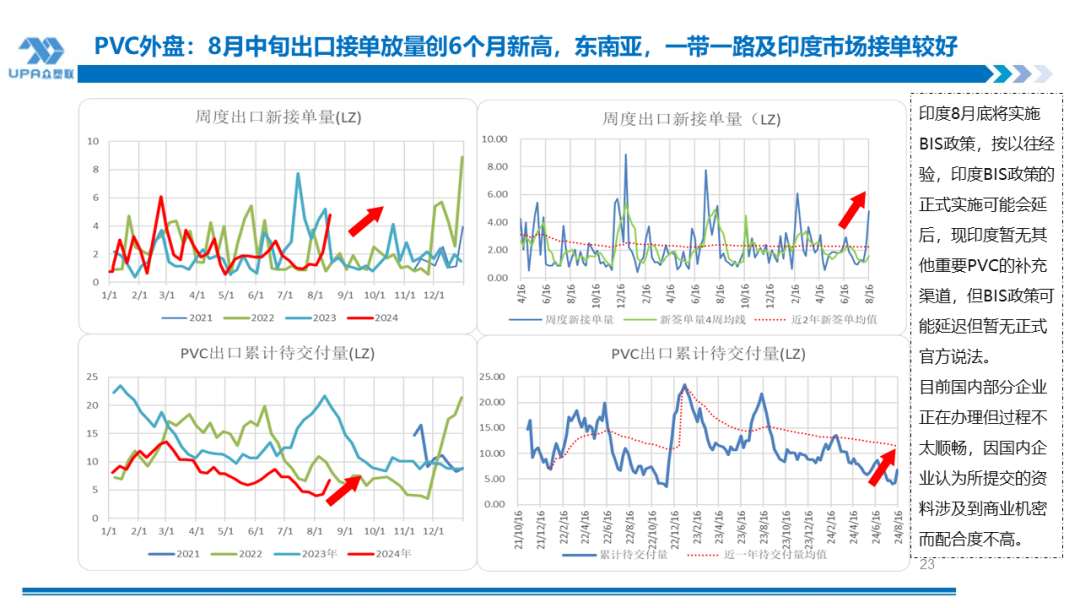

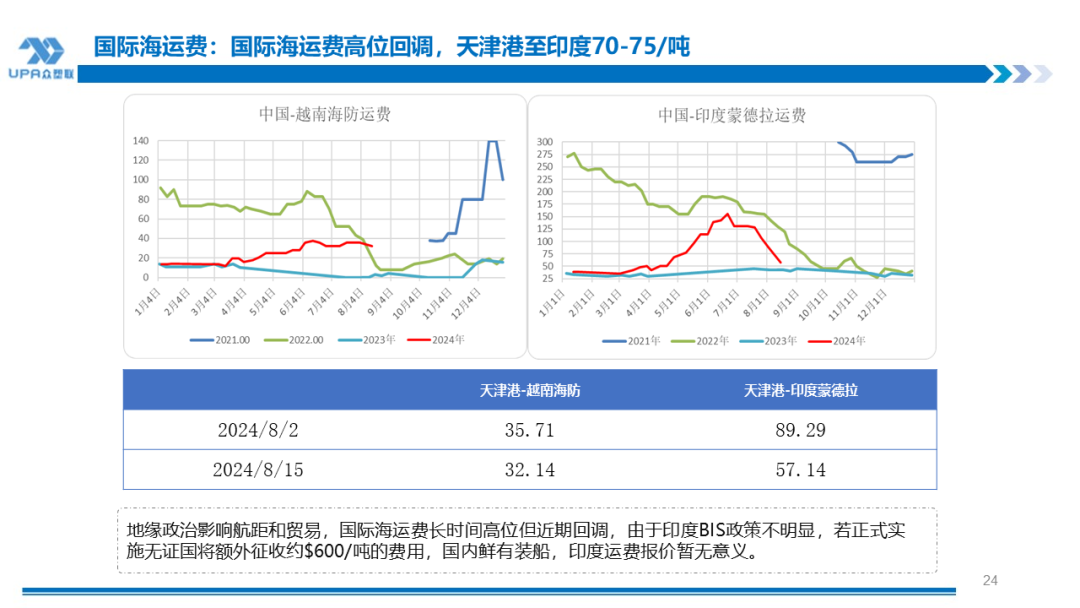

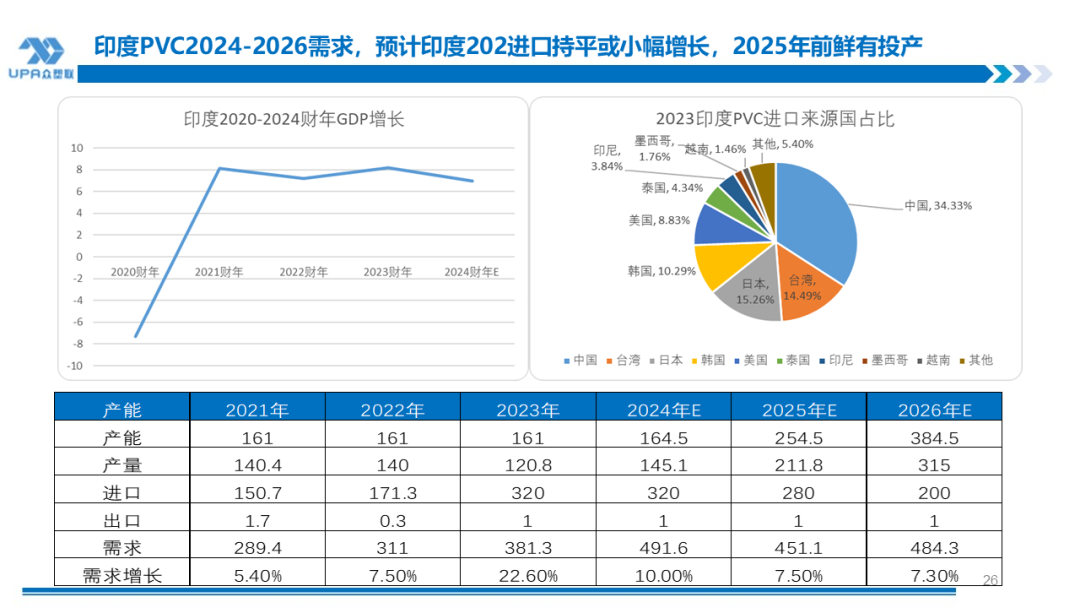

進口關閉,利潤-1526,按CFR$790東北亞估算,進口完稅成本在CNY7036左右; 出口理論盈利較可觀,利潤520-560(按上游出廠價5170測算,出口收入與出口成本西北貨源出廠價+運至天津港運費進行比較)。 國際海運費繼續回調:天津港~印度$ 1600左右;天津港~越南900左右,平攤至每噸約57美元至印度,32美元至越南。印度BIS政策尚不明朗,按以往其他品種的經驗,市場認為大概率會延期。在2026年信實和阿達尼未投產前,印度需求缺口顯著。當前印度補庫,采購商有備貨行為,向中國出口商交付訂金進行貨物預定,并要求延期發貨。 本周出口放量,新接單量達4.5-5萬噸,創下2024年3月以來的新高水平。天津 港電石法出口價格評價FOB690左右,FOB690+運費57=CFR747印度,考慮電乙價差,國內報價較國際主流CFR印度805有優勢。近二周印度接較前期改善,雖印度港口罷工但市場反饋當前影響不大。除印度外,本周西出及東南亞訂單尚可,西出增加近5000-6000噸新接單量。 印度8月底將實施BIS政策,按以往經驗,印度BIS政策的正式實施可能會延后,現印度暫無其他重要PVC的補充渠道,但BIS政策可能延遲但暫無正式官方說法。目前國內部分企業正在辦理但過程不太順暢,因國內企業認為所提交的資料涉及到商業機密而配合度不高。 另據印度2024年3月26日消息,當局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日這段時間中國是否有傾銷的問題,除中國大陸外,臺灣,日韓及美國均面臨此情況。料對應訴積極企業加收$60,一般企業估計在$100+。 |

|

估值 |

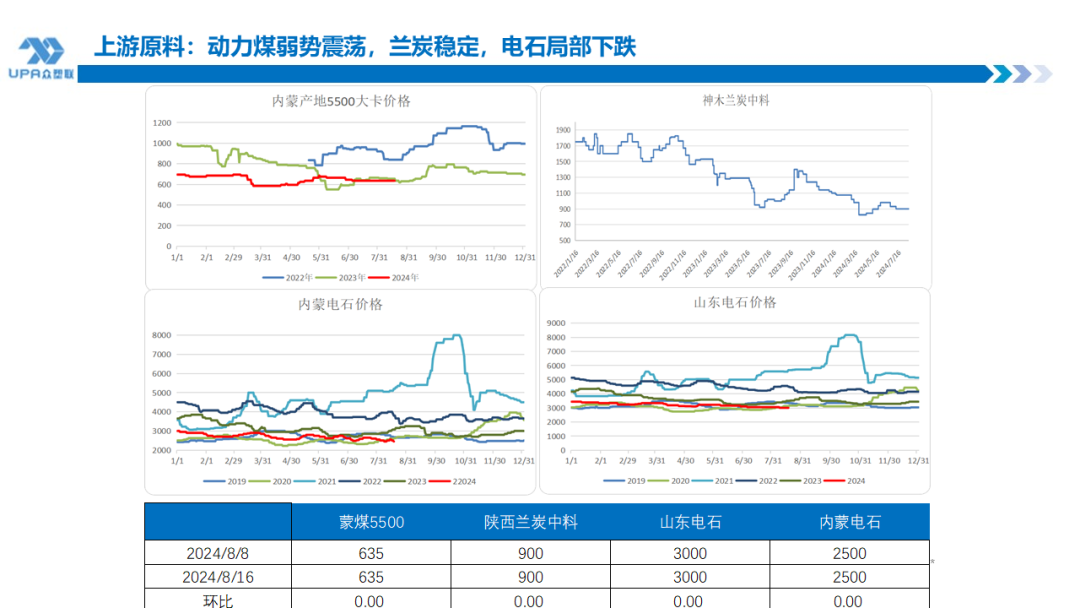

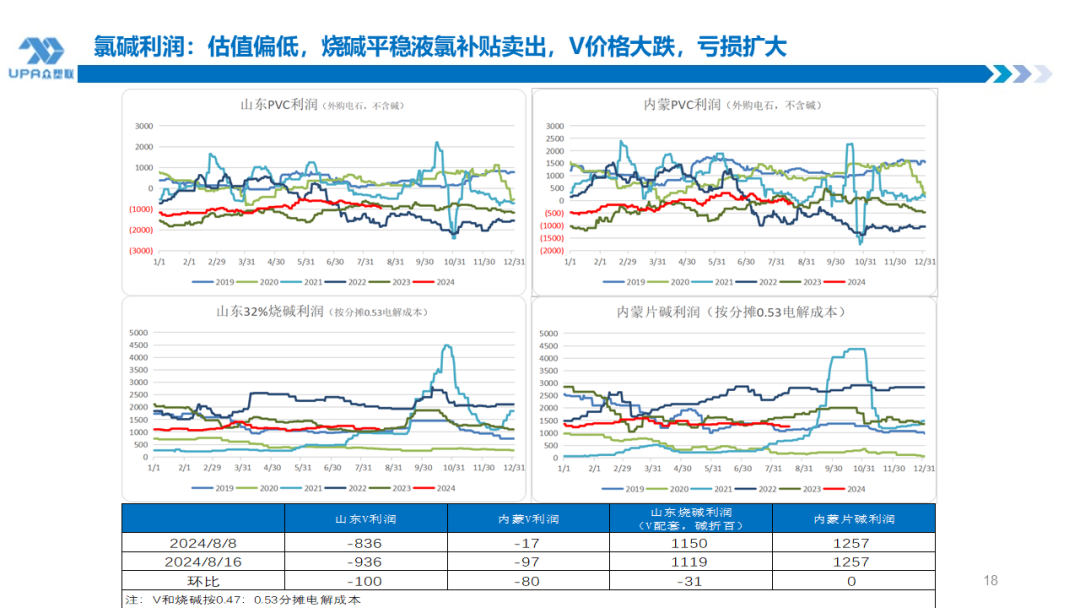

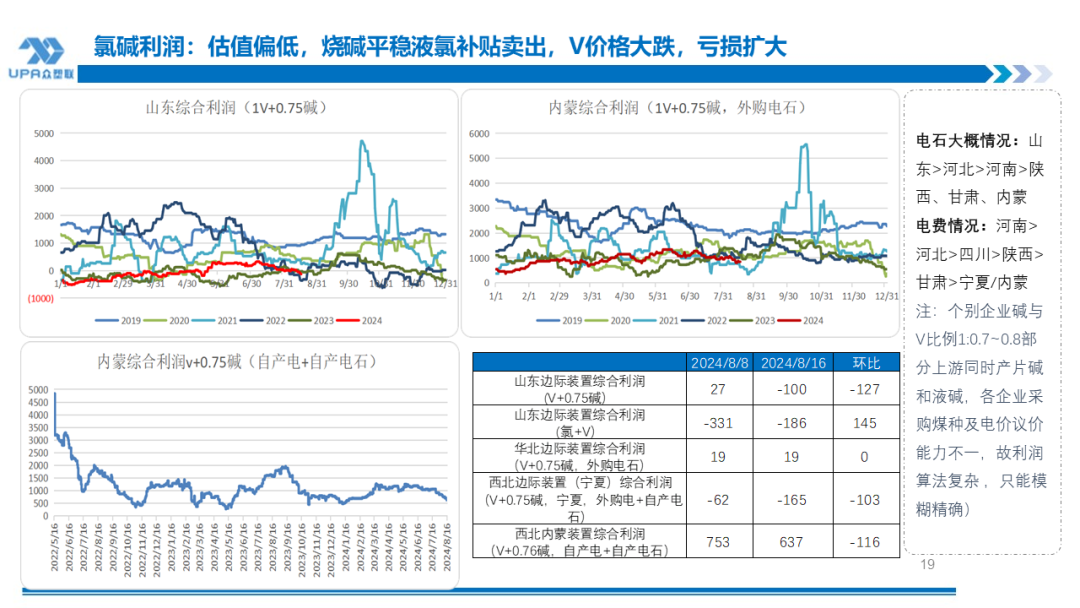

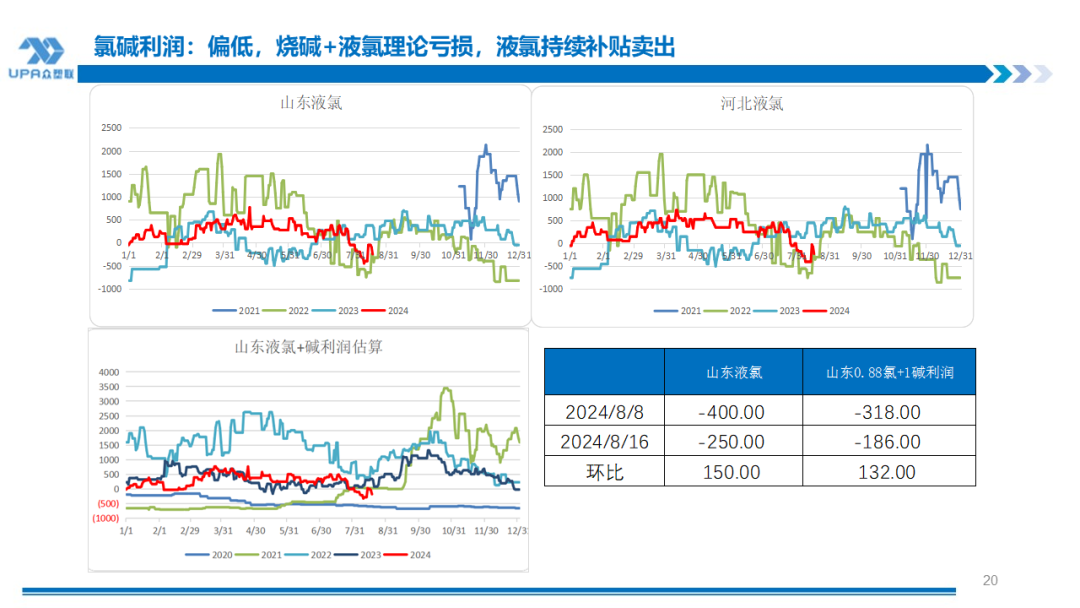

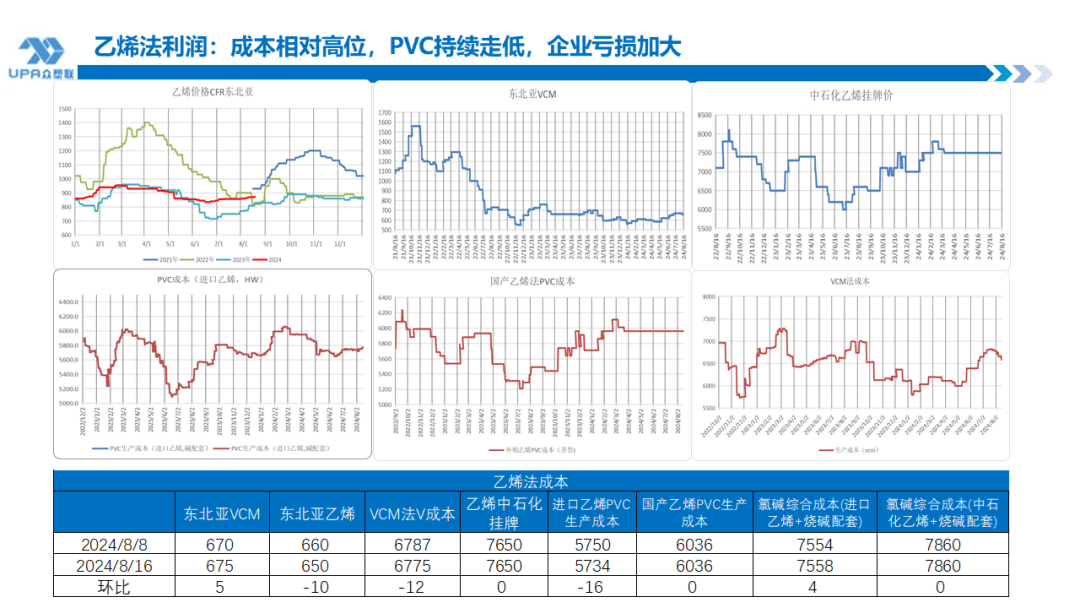

氯堿估值: 偏低,液堿平穩,液氯補貼賣出,動力煤弱勢震蕩,蘭炭相對平穩,電石局部下跌。電石法邊際裝置綜合盈利:-100 電解成本:山東:2310(按國網電);內蒙1685(按自備電) 外購電石PVC成本(分攤0.47電解成本):山東6236;內蒙5267; 外購電石PVC利潤:山東-963;內蒙-97; 燒堿利潤(分攤0.47電解成本):山東:1119;內蒙:1357 電石盈利:-127~ -338(電石下跌,蘭炭平穩) 山東邊際裝置綜合利潤:(0.75堿+1PVC)-100、(0.88液氯+堿):-186; 華北邊際裝置綜合利潤(外購電石):19(PVC+0.75片堿,個別企業產業鏈較長對沖氯堿虧損); 西北邊際裝置綜合利潤(寧夏,自產電石+外購國網電):-165(PVC+0.68片堿); 西北裝置綜合利潤(內蒙,自產電+自產電石):611(PVC+0.75片堿),國內僅有屈指可數的幾家企業能做到100%的電和電石自產自用,絕大多數需要部分外購。 西北寧夏PVC折盤面安全邊際:5600(以當前燒堿、電石靜態估算) |

|

參考 價格 |

參考價格: 產地蒙煤5500:635,0;蘭炭:900,0; 山東燒堿32%:750,0,折百234,; 內蒙片堿:2750,-50; 液氯山東:-100,-150; 電石山東:3000,-0;電石內蒙:2500,0 |

|

主要 邏輯 |

本周跟隨商品氛圍漲跌,弱現實弱預期。但本周美國7月零售銷售大幅好于預期,市場修正過于悲觀的情況,周五商品反彈。 |

|

綜述 |

1.整體庫存處高位,去庫不理想,8月中旬魯齊石化及大沽陸續重啟,產量將緩慢修復,供需邊際料走弱。 2.出口接單持續兩周改善,本周放量創近6個月新高,正值中國低價 ,印度采購意愿加強疊加西出訂單,印度有望在未來幾個迎來補庫期。 3.估值偏低。從產業成本利潤角度來看,近期燒堿穩,液氯補貼賣出,氯+堿或PVC+堿裝置的綜合利潤大幅縮水,湖北、山東、河北、青海,寧夏等地持續虧損。雖然理論上一體化企業利潤尚可,但國內完全一體化100%自產電和自產電石的企業屈指可數,大部分存在外購電石和外購電,未能享受到煤炭低位帶來的利潤修復且因蘭炭持續高位,預估行業虧損達7成以上。 但因虧損未長時間持續且考慮到資金鏈和市場份額等問題,上游暫未見大規模的減產意愿僅有個別行為 。 7月份集中檢修導致供應急劇收縮,華南持續去庫基差走強,但因出口接單弱,未能明顯撼動整體供需格局。8月份檢修仍舊處于高位,但整體較7月弱,且因8月中后期齊魯石化和天津大沽的重啟,產量將緩慢修復。當前整體格局表現為供過于求,無增量利空,09臨近交割現貨升水,但盤面仍舊持續新低。暫看5300支撐,上方壓力位5550。 PVC能否有效止跌反彈,一方面是宏觀風向的變化,另一方面取決于出口能否持續放量,關注印度BIS政策的明朗,可能會帶來海外補貨。 |

|

重點 關注 |

1.上游產量修復 ;2. 印度采購情況;3,渤化裝置動態4.宏觀風向 |

責任編輯:陳平

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)