【導(dǎo)語】四季度鋼材市場價(jià)格整體呈現(xiàn)先強(qiáng)后弱再震蕩的走勢,市場出貨階段性較三季度好轉(zhuǎn),盈利水平改善。對于2025年1季度行情來看,預(yù)估鋼價(jià)先弱勢整理后震蕩偏強(qiáng)運(yùn)行,1月供需兩弱,商家操作謹(jǐn)慎,行情或弱勢整理為主,2-3月在市場預(yù)期和需求回暖支撐下,價(jià)格或有趨強(qiáng)可能性。

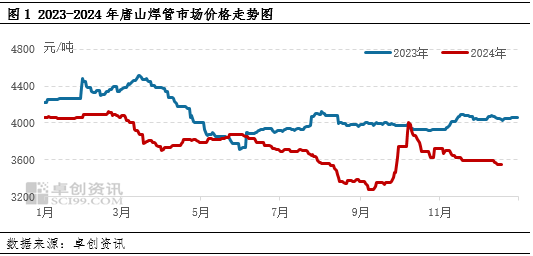

四季度鋼材市場價(jià)格整體呈現(xiàn)先強(qiáng)后弱再震蕩的走勢,市場出貨階段性較三季度好轉(zhuǎn),盈利水平改善。以焊管為主,據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,截止到12月24日,全國焊管市場4寸*3.75均價(jià)為3768元/噸,較9月底價(jià)格下跌94.5元/噸,跌幅2.45%。分析來看,基于9月底國家釋放的政策提振,10月市場心態(tài)向好,拿貨積極性增加,加上供應(yīng)偏緊支撐,行情延續(xù)趨強(qiáng)趨勢。進(jìn)入11月,隨著市場預(yù)期降溫,基本面弱勢制約市場,價(jià)格轉(zhuǎn)弱。12月市場預(yù)期與需求弱勢博弈,價(jià)格整體震蕩。

市場預(yù)期先強(qiáng)后弱 對價(jià)格先支撐后制約

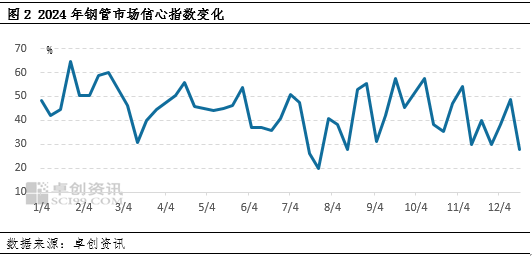

四季度市場預(yù)期先強(qiáng)后弱,對價(jià)格先有支撐,隨后制約價(jià)格。9月底針對房地產(chǎn)利多政策釋放,疊加美聯(lián)儲降息等提振,10月市場信心改善,據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),10月市場信心指數(shù)月均值為44.56%,較9月月均值增加0.61個(gè)百分點(diǎn),市場交投活躍度增加,對價(jià)格有支撐。隨后進(jìn)入11月,預(yù)期逐步降溫,市場信心下滑,11月底市場信心指數(shù)降至30.08%,較10月下降近15個(gè)百分點(diǎn),市場心態(tài)轉(zhuǎn)悲觀,拿貨積極性下降,制約價(jià)格。12月市場心態(tài)波動(dòng)調(diào)整,對價(jià)格驅(qū)動(dòng)一般。

供應(yīng)逐步增加 需求先強(qiáng)后弱 供需矛盾逐步增加

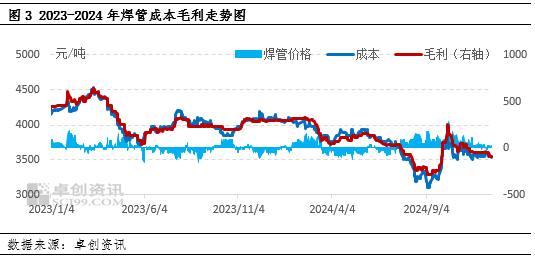

四季度供需矛盾先緩解后增加,對價(jià)格由支撐轉(zhuǎn)為制約。10月管廠供應(yīng)整體偏緊,主要是三季度市場偏弱,管廠有意控產(chǎn),導(dǎo)致供應(yīng)偏低。進(jìn)入四季度后,隨著市場預(yù)期改善,下游需求增加,而管廠供應(yīng)偏緊,供需矛盾改善,支撐10月價(jià)格高位偏強(qiáng)運(yùn)行。進(jìn)入11月后隨著預(yù)期回落,市場需求趨緩,而供應(yīng)仍維持高位水平,供需矛盾再次增加,制約價(jià)格。但整體來看,四季度鋼管整體運(yùn)行情況尚可,因此12月行情以震蕩運(yùn)行為主,波動(dòng)空間不大。

原料先高位后趨弱,成本對價(jià)格支撐逐步減弱

四季度原料價(jià)格先高位后趨弱,成本支撐逐步減弱。10月中旬,源頭原料焦炭累計(jì)上漲6輪,漲幅300-330元/噸,原料價(jià)格漲至高位,成本對價(jià)格較強(qiáng)支撐。隨后受需求弱勢制約,原料開始下跌,焦炭也啟動(dòng)提降模式,截止到12月下旬,焦炭累計(jì)提降4輪,累計(jì)下跌200-220元/噸,原料趨弱,成本傳導(dǎo)下,對市場支撐減弱,驅(qū)動(dòng)價(jià)格跟跌。

綜合來看,10月在市場延續(xù)向好預(yù)期、供需矛盾緩解和原料高位支撐下,鋼價(jià)震蕩偏強(qiáng)。而后11月隨著預(yù)期降溫,需求減弱和成本下移等利空驅(qū)動(dòng),鋼價(jià)震蕩趨弱。進(jìn)入12月,市場多空僵持,價(jià)格震蕩整理為主。對于明年一季度行情,市場關(guān)注度較高,具體來看:

2025年1季度行情或弱勢震蕩后趨強(qiáng)運(yùn)行

1月來看,預(yù)估市場供需兩弱,鋼價(jià)或弱勢震蕩運(yùn)行。供應(yīng)方面,1月底是農(nóng)歷春節(jié),根據(jù)傳統(tǒng)慣例,鋼廠和管廠檢修將增多,特別是焊管企業(yè)基本在1月中旬左右陸續(xù)停產(chǎn),供應(yīng)呈現(xiàn)減弱趨勢。需求來看,1月是需求淡季加上春節(jié),下游工地多會(huì)停工,終端需求呈現(xiàn)萎縮趨勢。供需兩弱,且市場心態(tài)謹(jǐn)慎觀望居多,因此行情以弱勢整理為主,調(diào)整空間不大。

對于2-3月行情來看,預(yù)估價(jià)格或呈現(xiàn)震蕩偏強(qiáng)趨勢。基本面來看,農(nóng)歷春節(jié)后,隨著天氣轉(zhuǎn)暖,需求會(huì)慢慢啟動(dòng),加上年前商家庫存保存偏低水平,年后會(huì)有補(bǔ)庫需求,對行情有支撐,但需要關(guān)注企業(yè)生產(chǎn)恢復(fù)與需求跟進(jìn)的匹配,謹(jǐn)防供需錯(cuò)配。政策預(yù)期來看,全國人大常委會(huì)會(huì)議12月25日表決通過了關(guān)于召開十四屆全國人大三次會(huì)議的決定。根據(jù)決定,十四屆全國人大三次會(huì)議于2025年3月5日在北京召開。此次會(huì)議會(huì)定調(diào)和部署2025年全年經(jīng)濟(jì)重心,市場心態(tài)或受提振,對價(jià)格也有一定支撐。綜合來看,在需求改善預(yù)期下,預(yù)估年后行情呈現(xiàn)震蕩偏強(qiáng)趨勢。

總的來看,預(yù)估2025年一季度行情或先弱勢震蕩,再趨強(qiáng)運(yùn)行。1月供需兩弱背景下,商家操作謹(jǐn)慎,預(yù)估行情調(diào)整空間有限,以弱勢整理為主。2-3月行情,隨著年后政策預(yù)期釋放,和需求逐步回暖支撐,預(yù)估價(jià)格或呈現(xiàn)偏強(qiáng)趨勢。但需要說明的是,目前整個(gè)市場周轉(zhuǎn)仍存一定壓力,或制約價(jià)格漲勢,價(jià)格上漲空間或受制約。建議商家關(guān)注兩點(diǎn):一是需求恢復(fù)與供應(yīng)恢復(fù)的匹配性。二是市場資金周轉(zhuǎn)是否有改善。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)