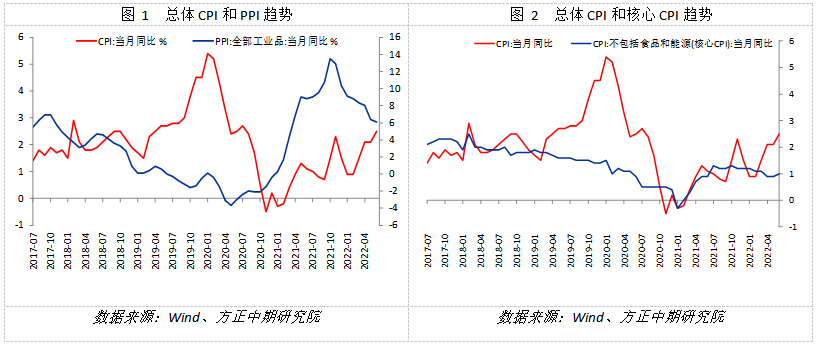

摘要:綜合來看,今年以來CPI上行、PPI下行的趨勢不變,6月疫情影響基本結束,二者主要驅動重回經濟因素。二季度整體情況顯示GDP平減指數可能略有下移。CPI方面,6月疫情影響解除后,物流、供應鏈接近完全恢復,居民囤貨需求下降,但豬肉價格受壓欄惜售、消費需求增加帶動維持高位,食品對CPI拉動不減。非食品價格則在國際油價上行的滯后影響,以及居民出行恢復后旅游等服務價格上升下,出現明顯回升,也反映服務業受負面沖擊減弱。PPI方面,同比增速繼續走弱,PPI和PPIRM差值收窄,價格傳導速度加快。結構上看,生產資料增速仍大于生活資料,但生活資料基數更低且跟隨CPI邊際表現更強。6月大宗商品價格下行,是帶動PPI增速回落的主要因素,其中黑色、有色產業鏈品種跌幅較大,相應影響上述行業PPI出現更明顯走低。我們預計,豬周期影響下,食品分項以及總體CPI仍受到向上拉動力。7月豬肉帶來的新漲價因素放大,燃料價格影響則會減小。下半年CPI整體維持上行趨勢,高點將在3%以上。PPI方面,雖然基數暫時回落,但下行趨勢不變。隨著7月初國際油價再度暴跌和大宗商品價格普遍下挫,其重心仍將繼續下移,并在9月和10月再度加速下行,年底則可能逐步穩定。

正文

1.國家統計局數據公告

國家統計局公布的數據顯示,6月中國CPI同比增長2.50%,比前值2.10%繼續明顯上升,且超過預期的2.4%;PPI同比增速為6.10%,略超過市場預期的6.0%,較前值6.40%繼續下行趨勢。此外,核心CPI同比增速從此前的0.9%小幅上升至1.00%。

2.服務價格明顯上升 CPI增速繼續擴大

CPI方面,總體CPI同比增速進一步上升,并刷新年內高位。環比增速略超過季節性,并疊加有去年同期基數偏低的問題。主要分項或分類方式來看,食品和非食品分項價格同比增速均有加快,消費品和服務分項漲幅也有加速,同時核心CPI增速略微上升。環比角度看,食品價格明顯弱于季節性,非食品價格則顯著超過季節性。消費品價格環比基本符合季節性,服務價格則明顯超過季節性。此外核心CPI也超過季節性。上述全部分項均伴隨有去年同期技術偏低的問題。情況表明,食品分項對CPI拉動力不減的同時,伴隨疫情后經濟修復,服務價格上漲也成為短期拉動總體CPI的重要因素。

食品價格中主要分項變動差異仍然較大。糧食價格同比維持穩定,食用油價格略有加速。二者環比表現分別明顯上升和下降。鮮菜價格同比增速繼續大幅下降,鮮果價格則維持穩定。環比來看,咸菜弱于季節性而鮮果符合季節性。畜肉類價格同比跌幅繼續明顯縮小,其中豬肉價格同比增速從前值下跌21.1%大幅收窄至僅下跌6%,牛肉和羊肉價格波動相對較小。環比來看,牛肉和羊肉略弱于季節性,而豬肉價格隨從高位回落但仍超過季節性,并且去年同期基數極低。其他蛋白質食品中,水產和蛋類價格同比跌幅擴大或漲幅收窄,奶類價格維持穩定。環比來看蛋類和水產弱于季節性,奶類符合季節性。6月疫情影響已經基本消除,物流、供應鏈接近完全恢復,囤貨需求明顯下降后,多數食品分項新漲價程度收窄。但豬肉價格受到養殖戶壓欄惜售、消費需求增加影響維持較高增速。預計豬周期影響下,食品分項以及總體CPI仍受到向上拉動力。

非食品價格方面。衣著以及其中服裝、鞋類價格同比增速均略有加快。環比來看均基本符合季節性。居住分項同比增速略有回落,其中房租和水電燃料價格同比雙雙小幅下降。環比來看,水電燃料邊際表現弱于季節性,房租則開始向5年均值回歸。生活用品和服務價格同比增速略有上升,但其中家用器具分項回落,家庭服務保持穩定。環比來看,家用器具明顯弱于季節性,家庭服務則符合季節性。交通和通信價格同比增速加快主要受到交通工具燃料項帶動,通信工具小幅負增長。環比來看,交通工具燃料明顯超季節性,通信工具仍弱于季節性。文教娛樂方面,同比增速小幅加快,其中旅游分項加速明顯。環比來看,旅游表現略超季節性,同時去年同期基數偏低。醫療保健價格同比仍基本穩定。環比表現稍弱于季節性。環比表現稍弱于季節性。情況表明,疫情后影響非食品價格的因素主要有兩點。一是國際油價上行帶來的滯后影響,拉動國內汽、柴油等燃料消費價格。二是居民出行恢復后,旅游等服務需求開始帶動價格上升。統計局也表示飛機票、賓館住宿和旅游價格漲幅均有擴大。這也反映出疫情對服務行業影響的進一步下降。

總體上看,6月CPI同比繼續上升并刷新年內高位,受到環比新漲價和同比低基數共同影響。分項情況表明,食品對CPI拉動不減,同時能源、服務價格加速上升。6月疫情影響基本消除,物流、供應鏈接近完全恢復,囤貨需求明顯下降,但豬肉價格受壓欄惜售、消費需求增加帶動維持高位。非食品價格則反應兩點影響因素:一是國際油價上行的滯后影響,拉動國內燃料價格。二是居民出行恢復,旅游等服務需求價格上升。情況還反映疫情對服務行業負面沖擊進一步減弱。我們預計,豬周期影響下,食品分項以及總體CPI仍受到向上拉動力。7月豬肉帶來的新漲價因素放大,燃料價格影響則會減小。下半年CPI整體維持上行趨勢,高點將在3%以上。

3.PPI基數回落 下行趨勢暫不變

PPI方面,總體PPI同比增速維持下行趨勢不變。雖然去年同期基數已經明顯回落,邊際表現也符合季節性,環比增速降至0%,但仍低于去年同期和5年均值。大類分項中,生產資料增速仍大于生活資料,然而二者增速分別下降和上升,生活資料價格明顯超季節性,且基數顯著偏低。生產資料中,采掘工業和原材料工業環比增速略高于5年均值水平,加工工業明顯回落并低于5年均值。生活資料中主要是食品和衣著超季節性。耐用品價格明顯回落。此外,PPIRM同比增速下行更多,PPI和PPIRM差值進一步收窄至2.4%,價格傳導速度加快。

分行業來看。上游行業PPI絕對增速變動不一。其中石油和天然氣開采業PPI增速加快,煤炭開采和洗選業、有色金屬采選業、非金屬礦開采業PPI增速回落,黑色金屬礦采選業PPI跌幅擴大。中有原材料行業表現類似,黑色金屬冶煉PPI負增長擴大,有色金屬冶煉PPI漲幅減小。橡膠和塑料制品、化工、公用事業PPI變動相對較小。中有加工組裝行業PPI變動不一,絕對增速維持相對低位。電子設備、交運設備制造業PPI略有上升,通用設備制造業PPI小幅下降。下游行業中,汽車制造業PPI下降,其他行業包括農副產品加工、食品制造、紡織業、醫藥制造等行業PPI均有上升。6月大宗商品價格的繼續下行,是拖累PPI增速回落的主要因素,但下行動能暫時削弱。其中黑色、有色產業鏈品種跌幅較大,相應影響相關行業PPI出現更明顯回落。隨著7月初國際油價再度暴跌和大宗商品價格普遍下挫,PPI重心仍將進一步下移。

總體上看,6月PPI同比增速繼續下行,基數明顯回落令向下動能暫時削弱,但持續走弱趨勢不變。PPIRM同比下行更多,PPI和PPIRM差值收窄至2.4%,價格傳導速度加快。結構上看,生產資料增速仍大于生活資料,但生活資料基數更低且跟隨CPI邊際表現更強。6月大宗商品價格下行,是帶動PPI增速回落的主要因素,其中黑色、有色產業鏈品種跌幅較大,相應影響上述行業PPI出現更明顯走低。雖然近期PPI基數將會維持相對低位,但預計下行趨勢不變。隨著7月初國際油價再度暴跌和大宗商品價格普遍下挫,其重心仍將繼續下移,并在9月和10月再度加速下行,年底則可能逐步穩定。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)