觀點概述:

2022年全球聚烯烴新增產能增速在8%。隨著疫情逐步得到控制以及生產裝置基本從極端天氣中恢復,預計2022年全球開工率較今年有所提升。從裝置檢修周期來看,預計2022年檢修量要小于2021年。預測2022年全球供給壓力增加。2021年由于海運堵塞、歐洲能源危機、美灣極端天氣以及中東大檢修導致全球市場供給緊張且出現市場割裂貨源無法正常流通。歐美價格較亞洲全年處于高位。海內外價差倒掛導致我國2021年聚烯烴進口量下滑明顯。預計2022年海外市場供給偏松,價格有望回落至較低水平,海內外價格回歸順掛,國內進口較2021年會有明顯增量。預測2022年國內供給壓力增加。

需求方面,美國明年即將進入加息周期,全球其他國家或將被迫跟隨美國的加息步伐,全球需求受到壓制。國內需求今年整體偏弱,雖然有海運抑制出口的因素,但明年海外需求受壓制,預計出口需求增量有限。國內部分PE包裝膜需求或成2022年的需求亮點。2021年包裝專用機械累計同比增加45%,樂觀預計將給PE帶來649萬噸的新增需求。PP方面,2021年汽車產量受到芯片壓制,預計2022年情況會有好轉,且新能源汽車替代傳統燃油車的趨勢已成大勢。中性預測明年汽車產量水平回歸正常增速區間將給PP帶來113萬噸的新增需求。

整體來看,2022年聚烯烴供給壓力較為明顯,需求提升有限,處于供大于求的局面。目前我國聚烯烴行業依然處于產能擴張周期,但內需增速有限,海外需求轉弱,預計未來行業利潤重心下移,低利潤或將成為常態。企業將更加注重成本支出,提升企業效能以博取更大的市場份額。

策略建議:

1、 做空PP和L的生產利潤。

2、如果需求維持疲軟,建議多PP空L,2022年L的供給壓力大于PP。

3、建議L做正套,新增產能以及進口增量將集中在下半年釋放。

風險提示:

1、?極端天氣導致全球大量裝置意外停車。

2、?疫情失控迫使全球貨幣維持寬松。

一

中國聚烯烴歷史行情回顧

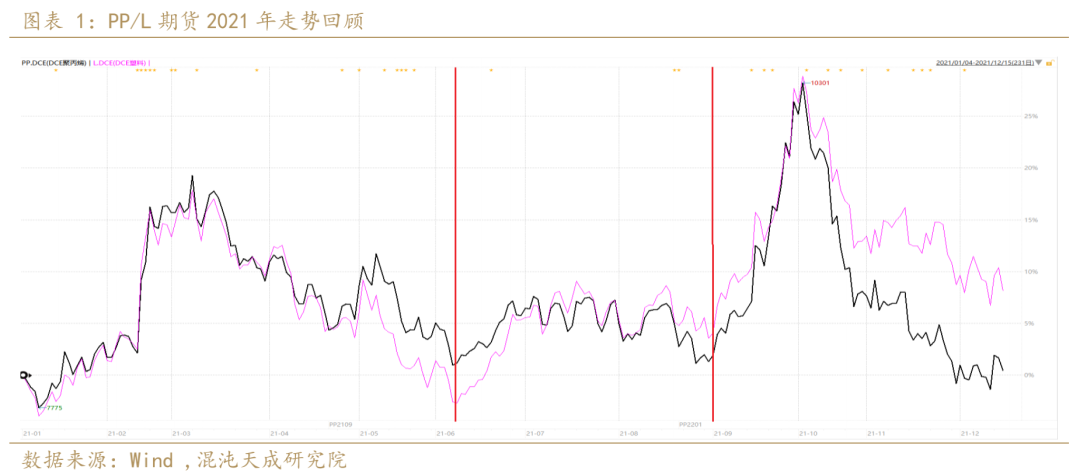

1.1? 2021年走勢回顧

2021年聚烯烴價格大起大落,不同時間體現了不同的驅動因素,簡單分為三個階段。第一階段為海外供給收縮階段。2021年初,美國受極端天氣影響導致聚烯烴裝置大規模受損,引發了市場對于未來供給緊張的擔憂,海外PP/PE價格飆升。海內外價差迅速倒掛,進口減量,出口增加。PP2105合約價格從7982元/噸,一路上漲飆升至8964元/噸,漲幅11.23%。PE價格從7955元/噸飆漲至9265元/噸,期間漲幅14.53%。對比二者PE的進口依存度要高于PP。PE的進口占比約50%,而PP的進口占比約只有10%。所以PE期間走勢要強于PP。隨著進入2季度海外裝置逐步恢復,國內新增產能陸續投放,以及下游需求季節性走弱,價格見頂回落。

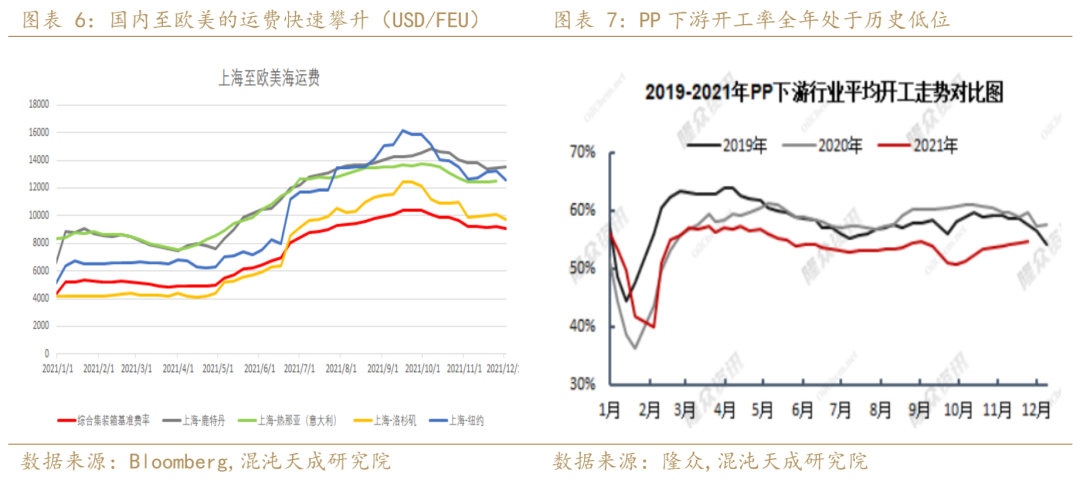

第二階段為成本支撐階段。國內裝置一般選擇7-8月進行檢修,海外裝置恢復處于庫存修復階段,海內外價差持續倒掛,進口窗口尚未打開。海外疫情影響逐步減弱,疊加寬松的貨幣政策,原油價格走高,成本端形成強支撐。下游傳統旺季尚未到來,整體需求持續疲軟。集裝箱緊張疊加港口效率低下導致全球的供應鏈緊張,海運費隨之暴漲,下游成本增加導致出口需求減弱。整體盤面維持震蕩。

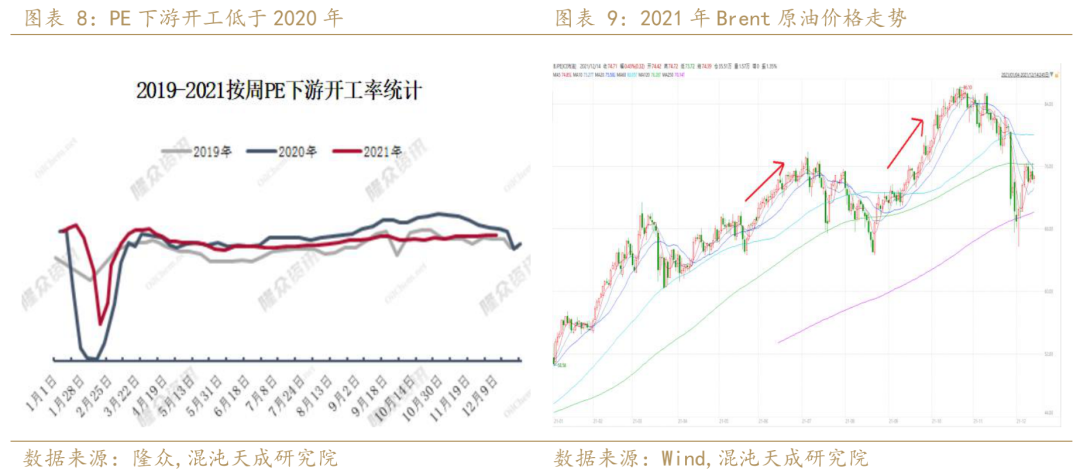

第三階段為成本驅動階段。下半年隨著全球疫情的好轉,在經濟復蘇預期的不斷加深下,全球原油價格持續走高。原油價格從8月23日開始強勢上漲至10月21日見頂回落,期間漲幅30%。同時國內適逢“十四五規劃及2035遠景目標”開局之年,能耗雙控與限電引爆了市場的做多情緒,動力煤價格從8月19日啟動強勢上漲行情到10月19日見頂回落,期間漲幅達91%。成本端的大幅上漲使得聚烯烴的價格水漲船高,期間PP漲幅26%,PE漲幅23%。由于煤的漲幅更大,所以煤制產能占比更多的PP走的比PE相對強一些。之后國家開始對煤價進行調控,雙控政策放松,煤價快速下跌。原油方面,變異病毒疊加以美國為首的國家釋放戰略儲備,全球油價大幅走弱。成本坍塌,需求疲軟,PP和PE的價格快速走弱。

二

全球供需

2.1?供應端

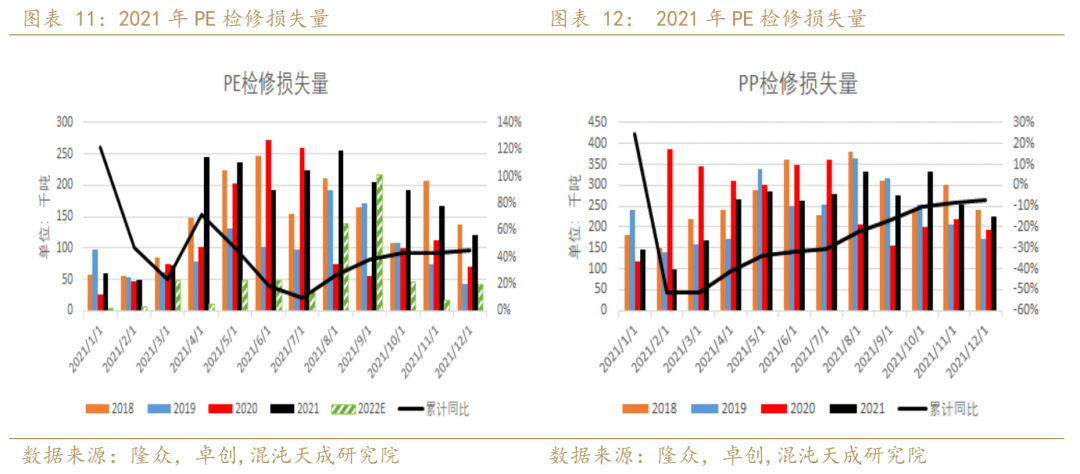

2.1.1?中國聚烯烴停車檢修情況

2021年PE全年檢修損失量累計同比上升45%,PP下降7%。

烯烴裝置通常3-4年出現一輪大修,大修時間從20到60天不等。相對應的2019年PE新增產能較2018年下降19%,PP的情況則是基本持平。經不完全統計,預計2022年PE全年檢修損失量較2021年下降57%,PP較2021年下滑5%。

2022年PE預計損失檢修量占2021年PE表需的2%,PP占7%。

2.1.2?海外供應及進口情況

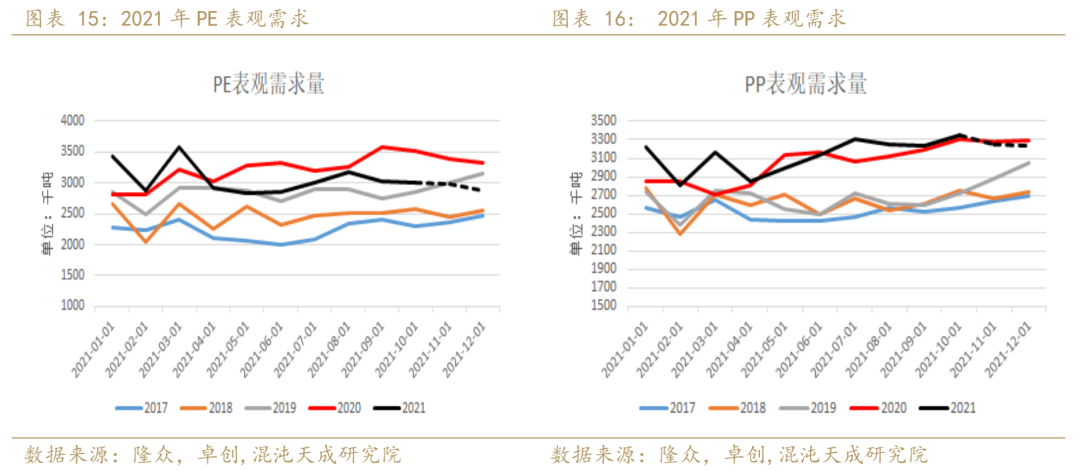

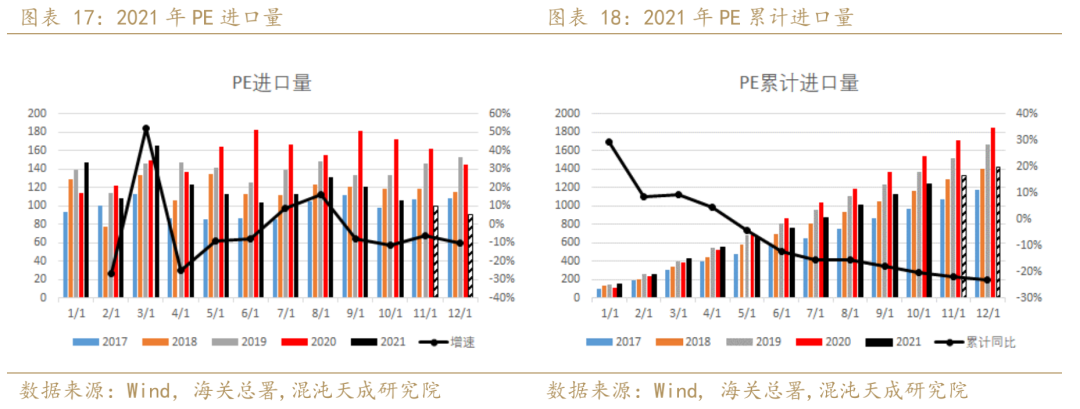

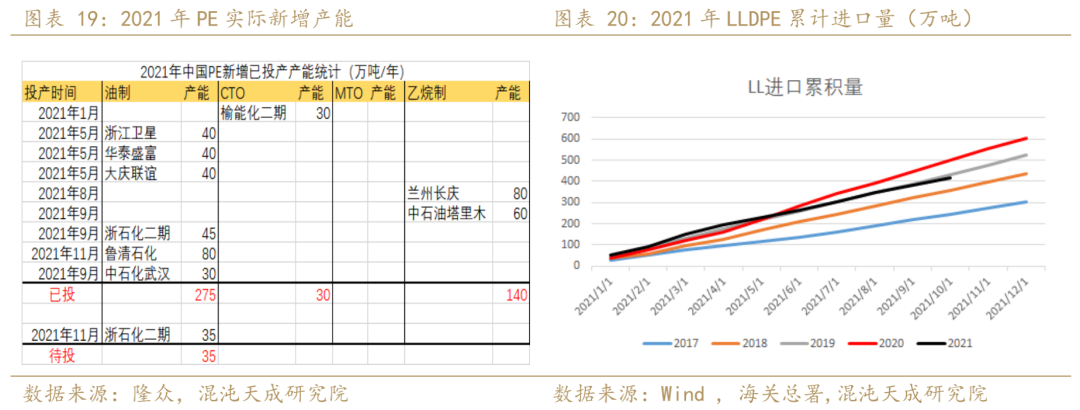

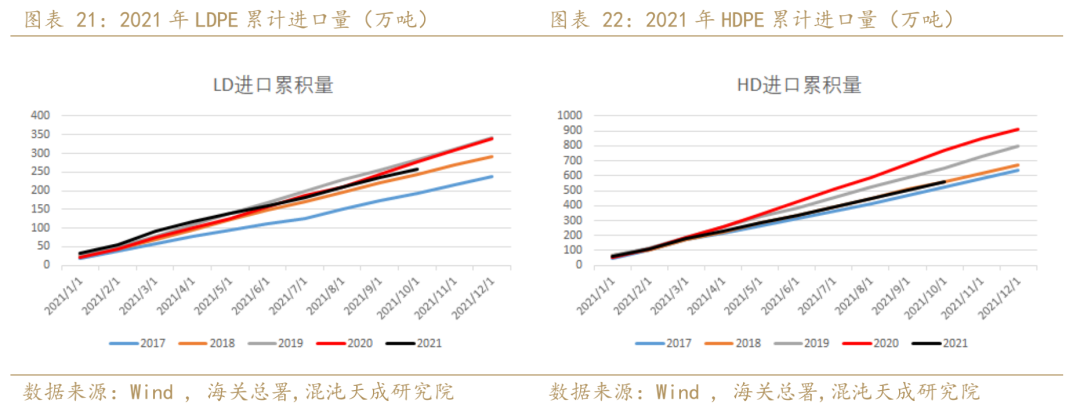

2021年PE全年累計進口量同比2020年下降23%,占2020年表需的11%。雖然2021年PE實際新增產能占2020年表需的12%,但大多數投產都集中在5月、8月和9月的時候,所以實際產量增加在新增產能的五成左右。最終導致2021年表觀需求同比2020年下降5%。

2021年1-10月線性累計進口量同比下降16%,高壓下降7%,低壓下降3%。2021年我國進口PE中低壓占50%,線性占30%,高壓占20%。折算成實際進口量,線性較2020年減少210萬噸,高壓減少82萬噸,低壓減少21萬噸。

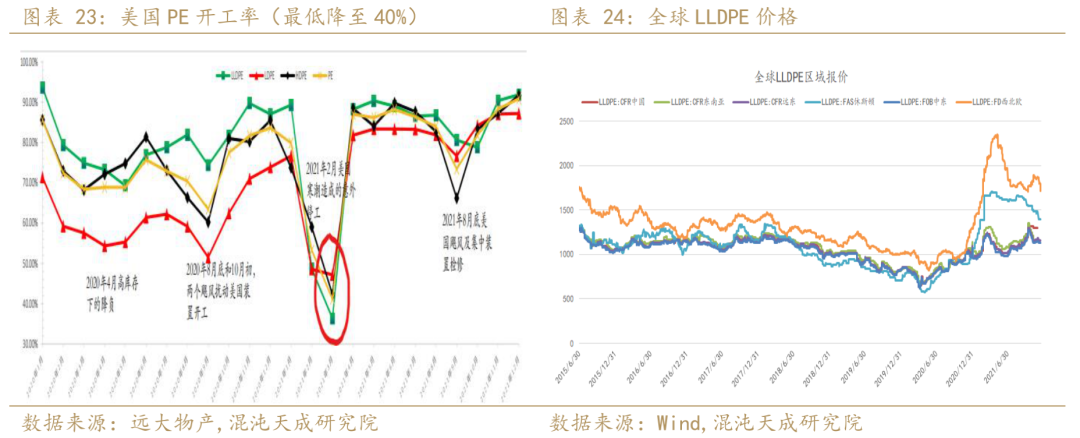

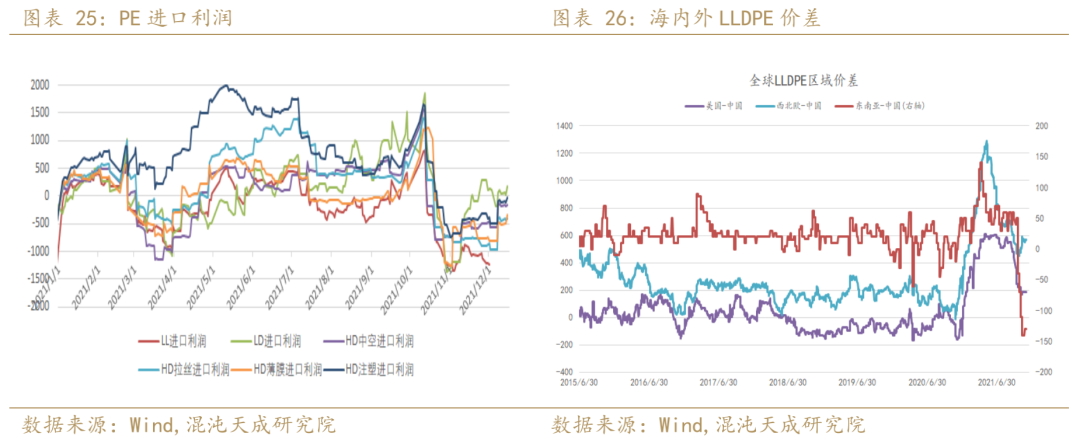

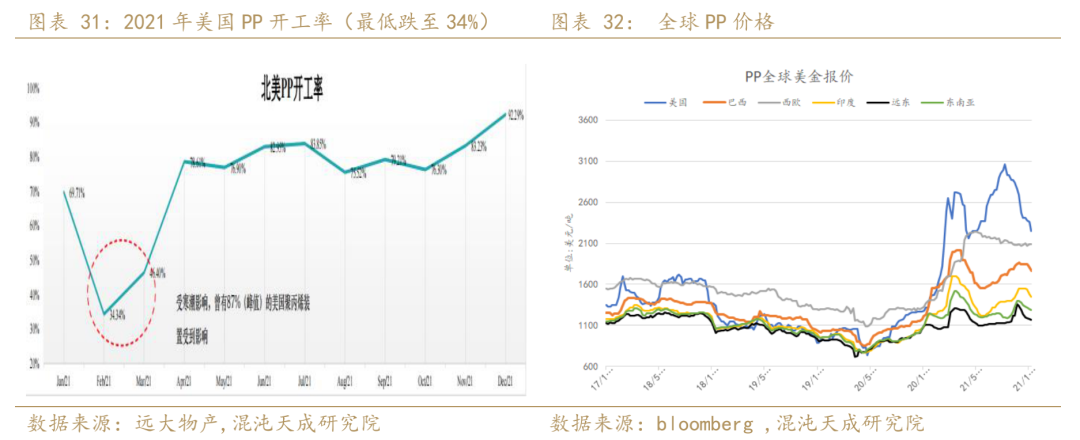

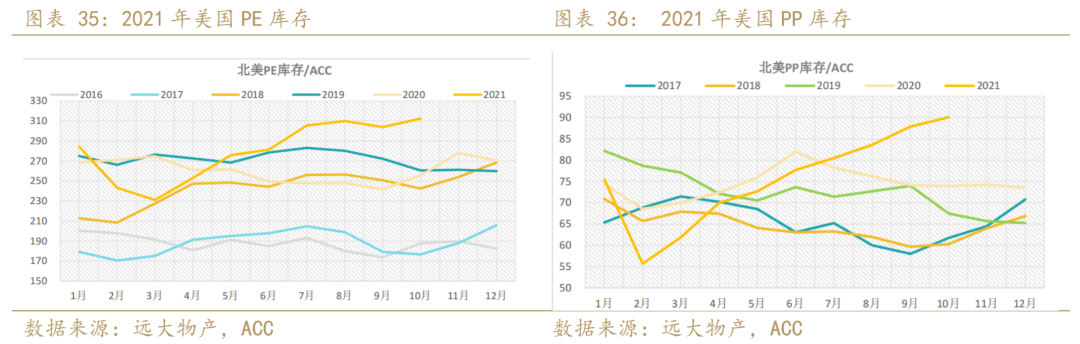

2021年美國裝置停車(美國PE產能占全球PE總產能22%)疊加全球后疫情時代需求復蘇帶動全球供應緊張,PE價格暴漲,而中東和亞洲地區價格較低導致大量貨源流向歐美價高地區。我國作為全球價格洼地,PE價格全年處于海內外倒掛,導致進口大幅減少。

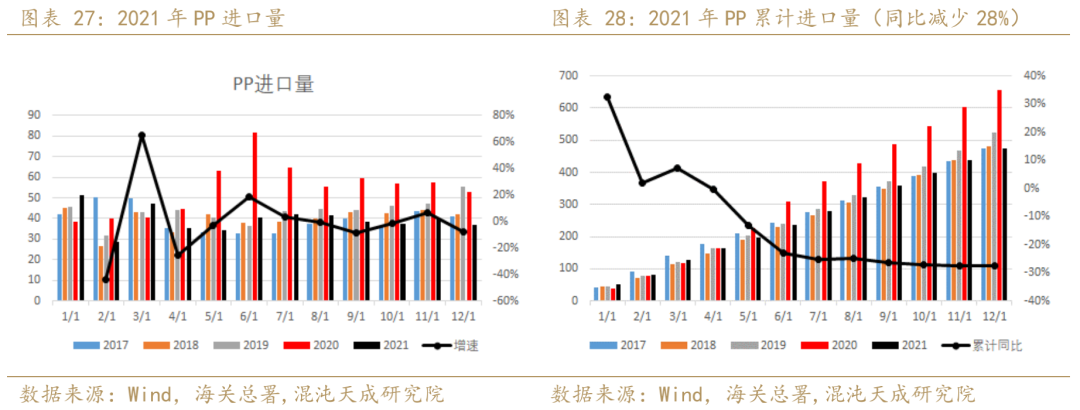

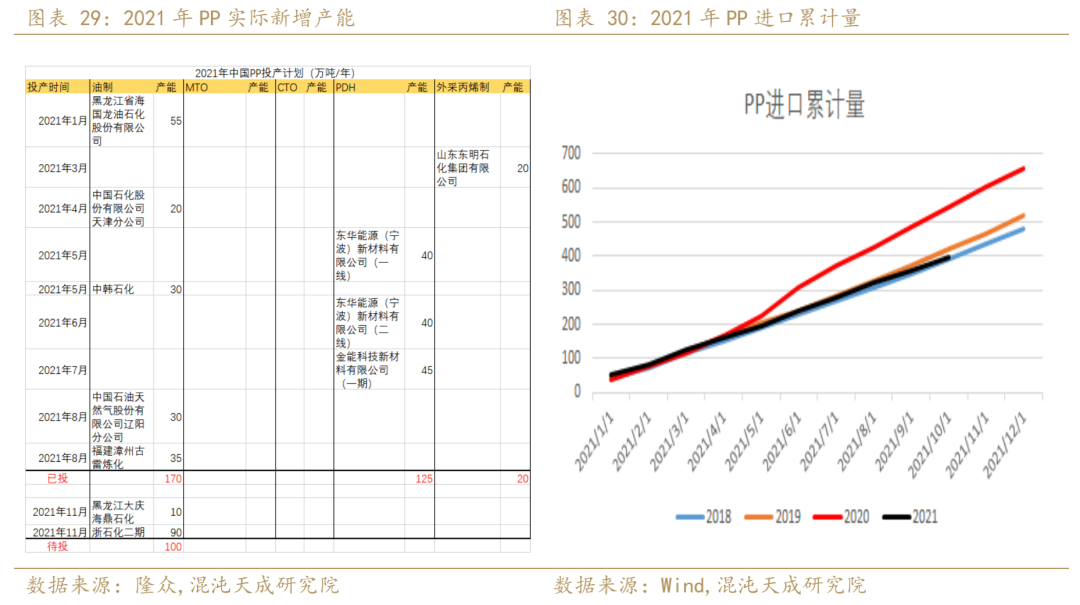

2021年PP全年累計進口量同比2020年下降28%,占2020年表需的5%。2021年PP實際新增產能占2020年表需的8.6%。2021年表觀需求同比2020年上升2.8%。

2021年PP進口量減少同樣是因為海外裝置的意外停車造成海外供給偏緊,歐美價格走高,形成區域性價差導致大量貨源流向歐美地區。

站在當前時點來看,海外裝置恢復且庫存恢復至較高水平。海外價格回落,國內外價差逐漸收窄,2022年整體聚烯烴進口量有望回升。

2.1.3?未來新增產能

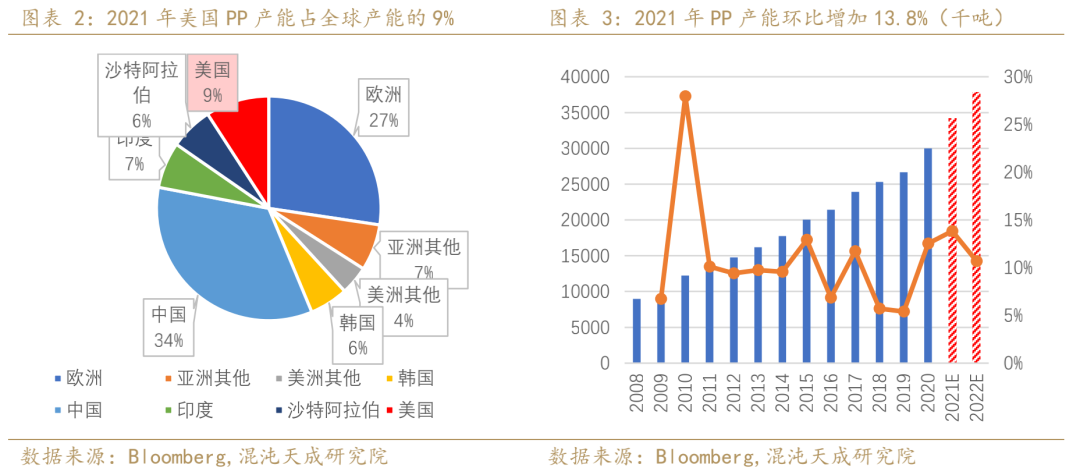

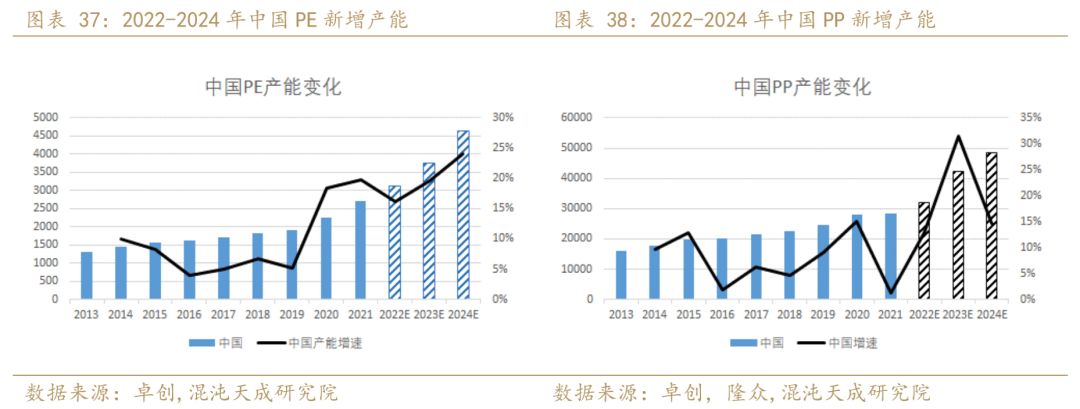

2022年中國PE新增產能為435萬噸,占2021年中國PE表需12%,占全球PE產能的3.2%。PP方面,2022年中國PP新增產能365萬噸,占2021年PP表需的11.5%,占2021年全球PP總產能的4%。從未來3年的產能增速來看,PE仍然處于產能擴張周期,而PP的產能增速將在2022年見頂。目前我國PE產品的對外依存度依然處于較高水平,預計2021年的對外依存度將在40%左右,較2020年下降8%。2021年PP的進口依存度預計在13%左右,較2020年下降2%。

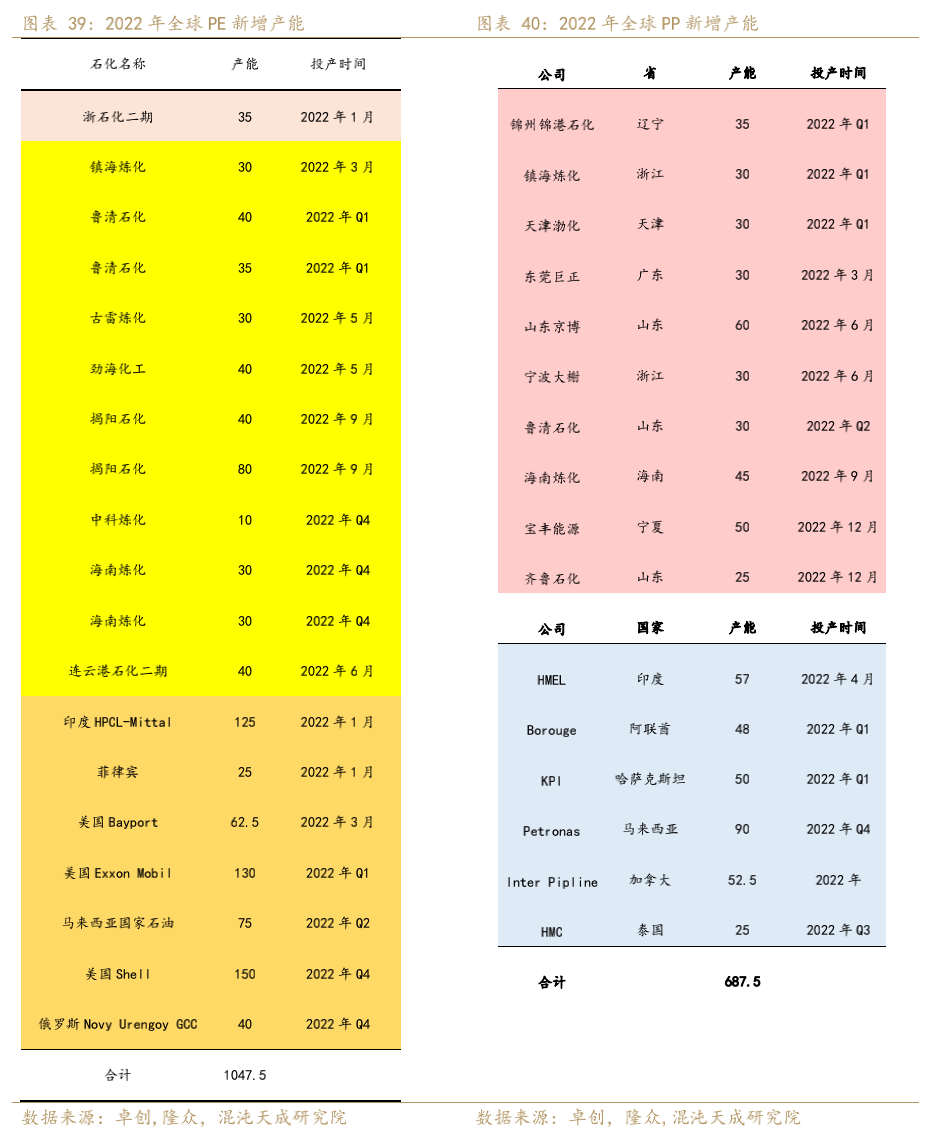

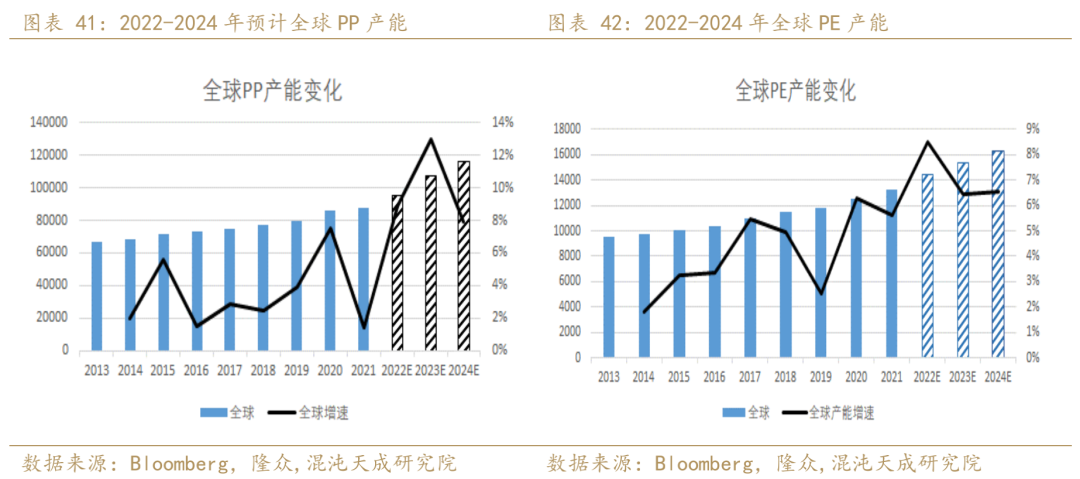

2022年海外PE新增產能為587.5萬噸,占2021年全球PE總產能的4.4%。預計2022年全球PE產能增速將在7.7%。2022年海外計劃新增PP產能367.5萬噸,占2021年全球PP產能的4%。預計2022年全球PP產能增速在8%。整體來看2022年海外聚烯烴新增產能要略高于國內,預測進口增量。其中PE的海外增產壓力要大于PP,預計PE的進口增量更大。

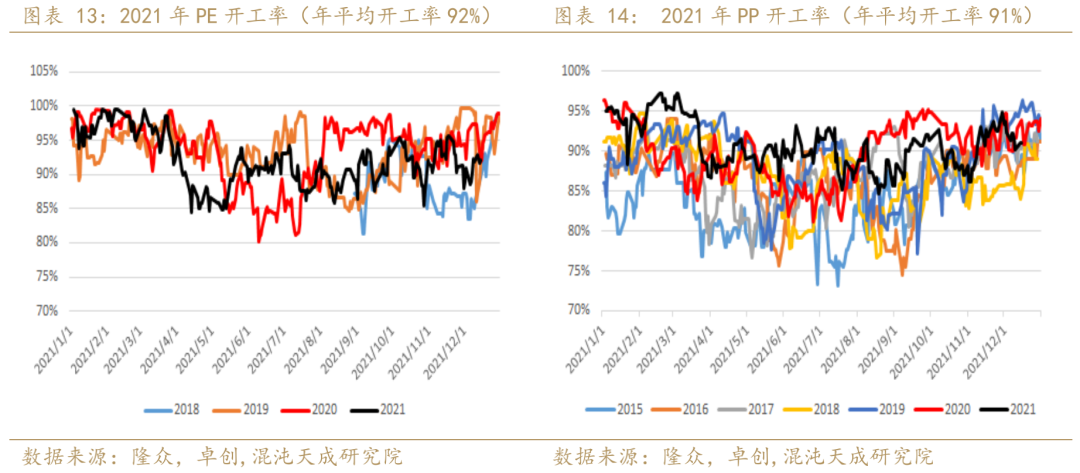

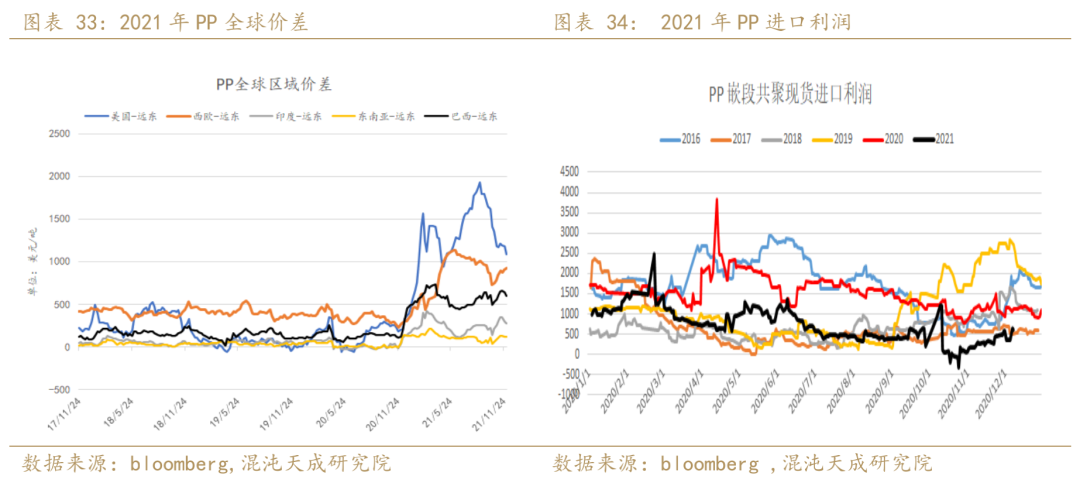

2021年全球各地聚烯烴生產利潤出現了不同的趨勢。歐美地區利潤普遍走高,而亞洲地區利潤走低。造成利潤分化的主要原因是全球航運堵塞造成各個區域市場相互割裂。歐洲的能源危機以及美國的自然災害導致其區域聚烯烴價格居高不下,而亞洲的低價貨源受海運拖累遲遲無法送達。預測2022年歐美的開工率將會維持在較高水平,而亞洲的開工率將維持在現有水平或者有所回落。

2.2?需求端

從應用領域來講,聚丙烯中的注塑料可以應用于小型家電、玩具、洗衣機、汽車零配件等等;拉絲主要應用于塑編制品,日常所用的集裝袋、編織袋、食品袋和透明袋;聚丙烯薄膜一般分為BOPP薄膜、CPP薄膜、IPP薄膜,PP薄膜主要使用于食品包裝、乃至于紙幣;聚丙烯纖維主要應用于裝飾、服裝等領域,濕巾、紙尿褲、口罩等都可以使用;PP管材料主要應用于供水、供暖系統,與PE管材相比,PP管材的重量較輕、運輸方便、且環保性能較好,可回收使用;此外,PP透明料可以廣泛應用于收納盒、快餐盒、包裝盒等領域。

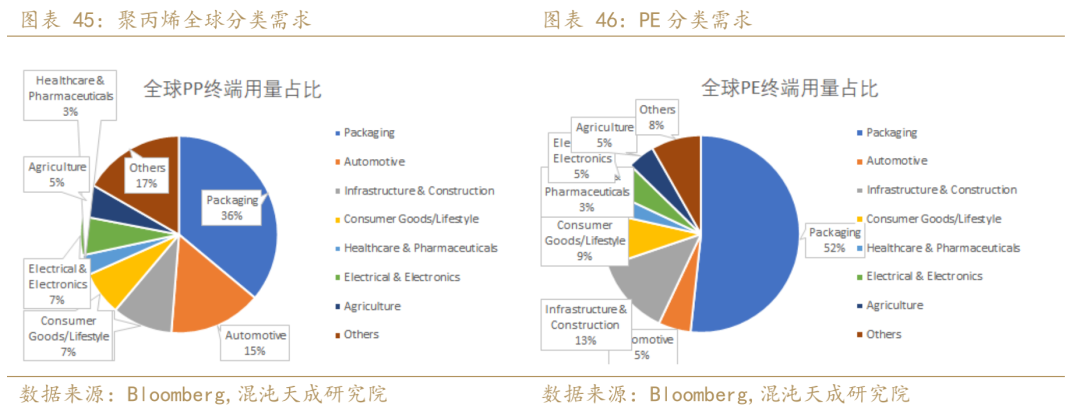

聚乙烯材料同樣用途十分廣泛,主要用來制造薄膜、包裝材料、容器、管道、單絲、電線電纜、日用品等,并可作為電視、雷達等的高頻絕緣材料。

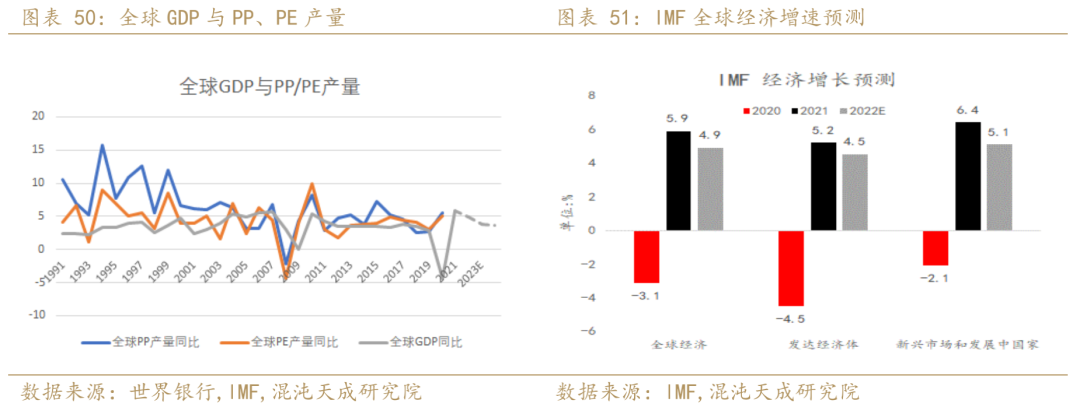

除了2008年以外,1991-2020近三十年間,PP年均消費增速約為6.26%,PE年均消費增速4.36%,略高于全球GDP增速,消費量變化與GDP高度正相關。某種程度上,PP、PE消費情況與宏觀完全一致,是人口自然增長和消費升級的自然結果。

據IMF預測,2021年全球經濟增速預計同比上升5.9%,而2022年將同比增加4.9%,其中新興經濟體增速為5.1%,發達國家增速為4.5%。?

聚烯烴材料由于其輕便、絕緣、耐用、可改性等出色的物理、化學性能,在包裝、汽車、家電、基建、建筑材料、醫療衛生、紡織、工程機械等多種領域得到廣泛應用。

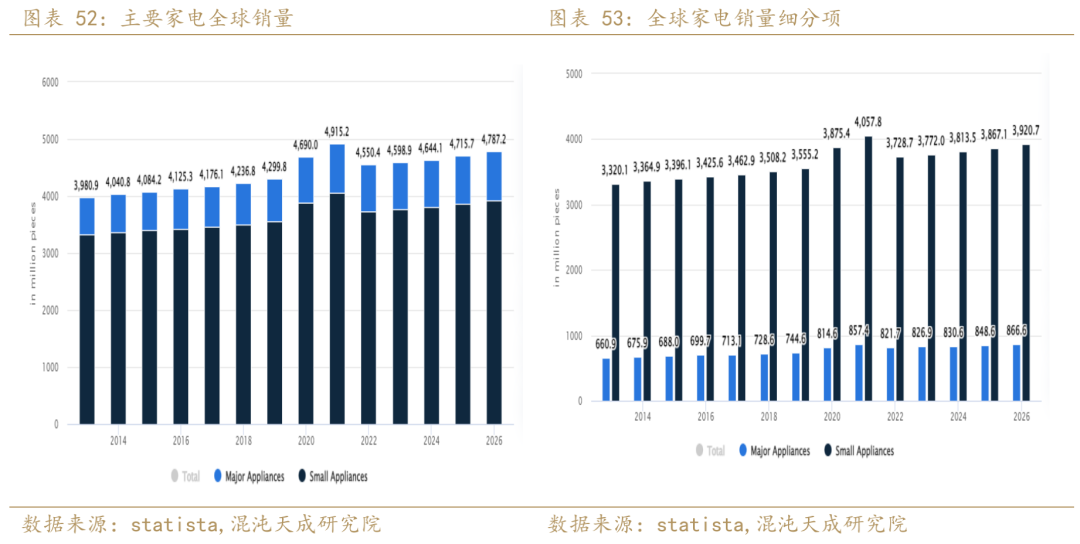

自2010年以來,全球主要家電銷量復合年均增幅達到約2.9%。預計2021年全球家電銷量環比增加4.8%。其中小家電增速4.8%,主要家電增速5.3%。2021年疫情對全球的影響仍然較大,人們有大量的時間是呆在家中,直接導致了對家用電器需求的提升。預計2022年全球家電銷量增速將回歸正常區間,環比2021年下降7.4%。

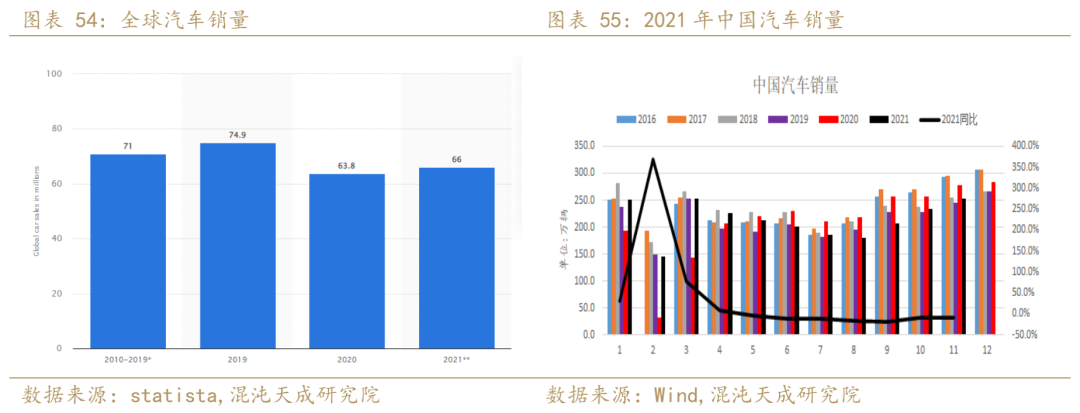

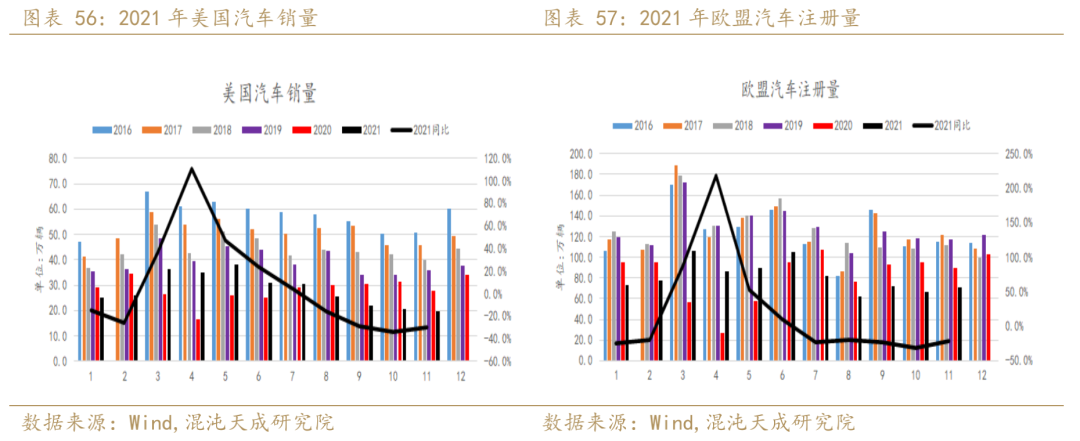

汽車方面,2021年全球汽車銷售量環比增加3.4%。其中2021年12月中國汽車銷量累計同比增加3%,美國銷量累計同比減少3%。2021年12月歐盟汽車注冊量累計同比減少2%。2021年全球汽車行業受缺“芯”拖累導致汽車銷售增速放緩。目前汽車年銷售量距離疫情前還存在部分缺口。如果2022年的芯片問題得到緩解,中性預測汽車銷量將回歸到疫情前水平,預計2022年全球汽車銷量環比增加14%。

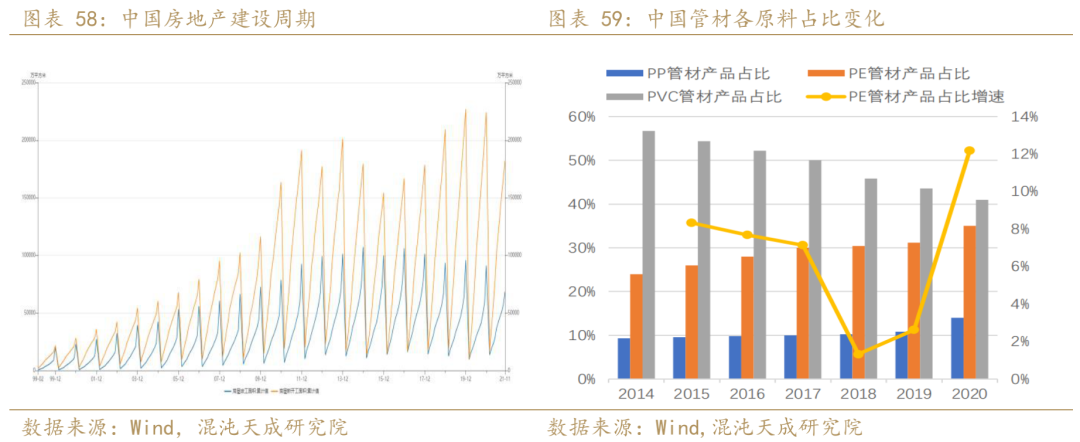

基礎設施建設也是塑料應用的一個主要領域,其中,建筑材料以及建筑配套領域對未來需求仍有持續的拉動。在經歷國家一連串的組合拳之后,我國房地產行業以高杠桿來推動高增長的商業模式終于顯現出它的弊端。下半年各大房企的債務違約事件,讓中國的房地產籠罩在一片陰影之下。為了防止房企資金鏈斷裂導致爛尾樓的現象出現,人民銀行特地召開會議通知所有商業銀行加大開發貸的投放幫助房地產“軟著陸”。一般房地產的建設周期在3年左右。從歷史上的土地購置面積數據上看,2021年的竣工體量應該要比2020年更大,但2021年房企的資金緊張導致部分竣工需求被滯后了,預計2022年竣工需求會有增量。而2018年的土地購置面積相較于2019年的土地購置面積是增加的,按照房地產建設周期來推算2022年的竣工需求較2021年理論上是增加的。整體看來,預計2022年的竣工需求較2021年明顯增量。中性預測2022年竣工需求量較2021年增加10%。預計將給國內PE管材帶來44萬噸的需求增量,占2021年國內表需的1.2%。

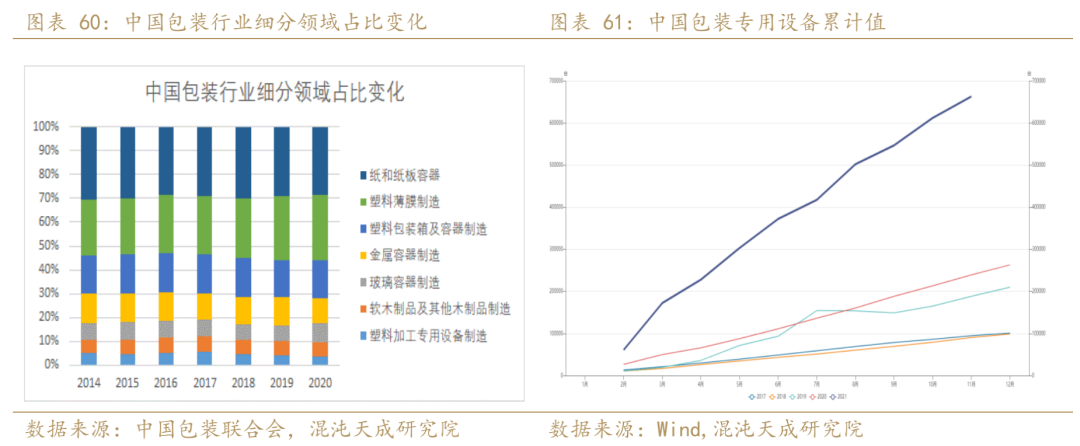

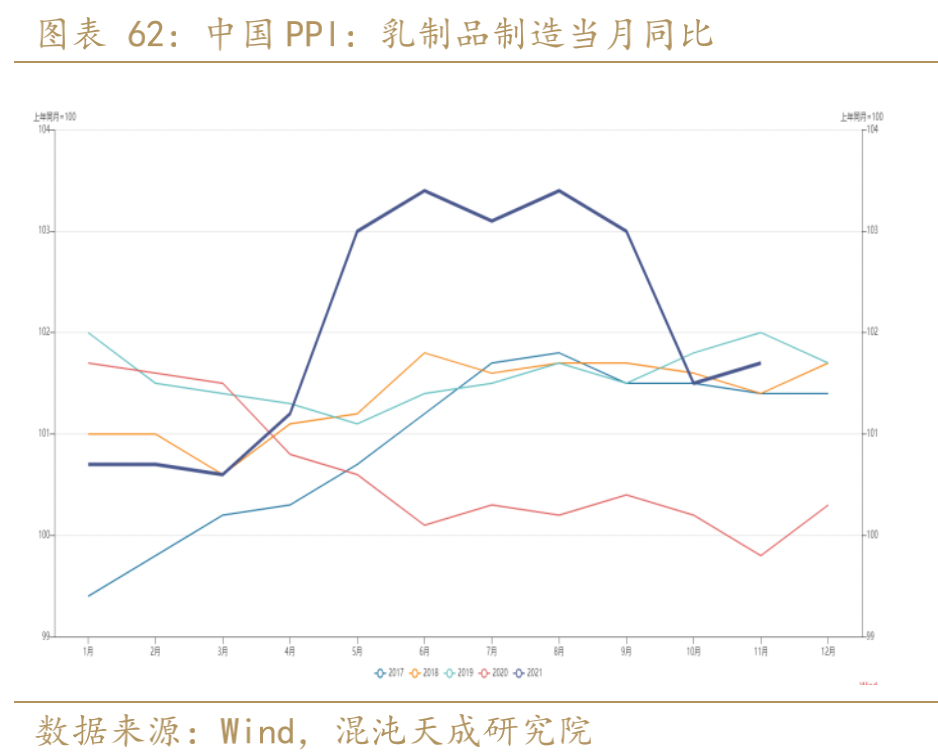

塑料包裝占中國整體包裝行業的47%,其中塑料薄膜占比在27%。塑料包裝膜占PE下游需求的39%。2021年中國包裝專用設備累計同比增長45%,其增長主要集中在食品飲料行業。2021年1-4月國內食品、飲料行業固定資產投資累計同比增速分別為17.8%、28.4%,其延續的增長需求無疑為包裝機械設備提供部分穩定的市場需求。據某商城數據顯示,2020年常溫奶的銷量同比增長了50%,而低溫奶的銷量同比則增長了150%。而低溫奶市場銷量的擴增也將促使未來灌裝包裝機械設備需求逐步加大,尤其是巴氏殺菌技術生產的低溫奶灌裝包裝設備。從PPI的乳制品制造細分析項中可以看到2021年乳制品的需求增幅較大。預計2022年將帶來國內PE新增需求量649萬噸,占2021年國內表需17%。

整體來講,2022年PP、PE主要消費增量將體現在汽車、包裝領域,其中增幅最大的領域可能集中于包裝領域。預計2021年PP、PE全球消費量環比增幅在5.5%、4.9%左右。

三

平衡表預測

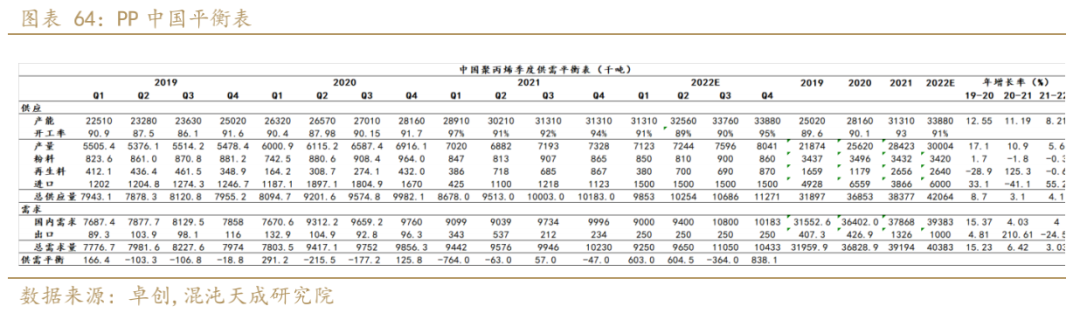

3.1?PP平衡表

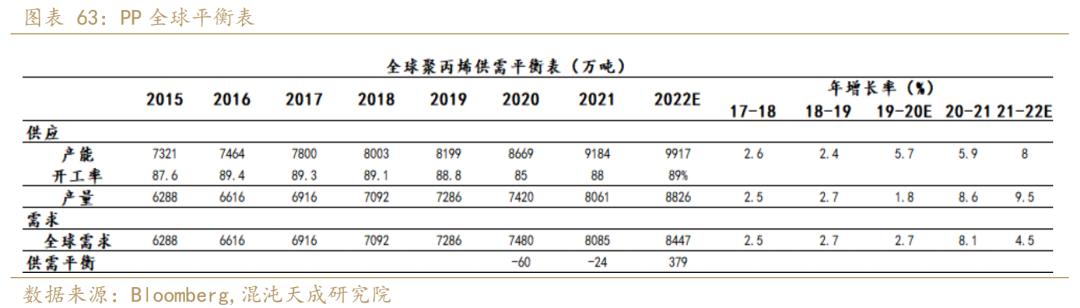

綜上來看,預計PP全球開工率回升1個百分點到89%,產量增幅約9.5%,產量增幅主要來自三部分:中國產量繼續增加的158萬噸;海外市場相對于2021年產量正常恢復的447萬噸;2021-2022兩年間海外新產能釋放的160萬噸(88%開工率測算)。

供給端未來的擾動主要為:1、新裝置產量釋放不足的情況,多年來,由于技術、資金等各種因素,投產進度通常不能按照計劃準時落地,且裝置也需不斷進行調試;2、成本端的價格大幅波動導致企業虧損被迫降負荷;3、遭受極端天氣導致煉廠意外停車。

預計2022年全球需求量增加4.5%,達到8826萬噸,過剩379萬噸。

未來需求端的擾動主要包括:1、全球家電需求超預期增長2、汽車行業缺“芯”情況持續限制汽車產量,情況無法得到緩解。3、全球疫情再次反撲造成醫療物資緊缺。

假如中國聚丙烯完全按照規劃進度投產,預計全年產量2920萬噸,同比增加14%,進口量前高后低,全年進口550萬噸,同比減少16%,粉料、再生料同比微增,分別為358萬噸和120萬噸,全年需求預計為3928萬噸,同比增加6.7%,過剩19.6萬噸。

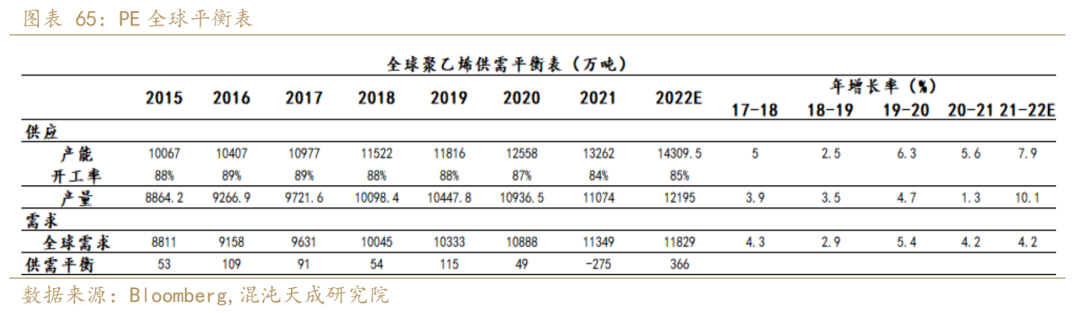

3.2?PE平衡表

相對樂觀的情況下,預計PE全球開工率回升1個百分點到85%,產量增加10.1%,產量增幅主要來自三部分:即中國新增產能實際貢獻產量201萬噸;海外市場相對于2020年開工率恢復至正常水平即88%;海外計劃新增產能實際貢獻323萬噸(按照88%的開工率推測)。

需求端,隨著美國逐步進入加息周期,全球需求較2021年走弱,預計2022年PE需求量11973萬噸,同比增加5.5%。

預測2022年全球聚乙烯產量過剩366萬噸。

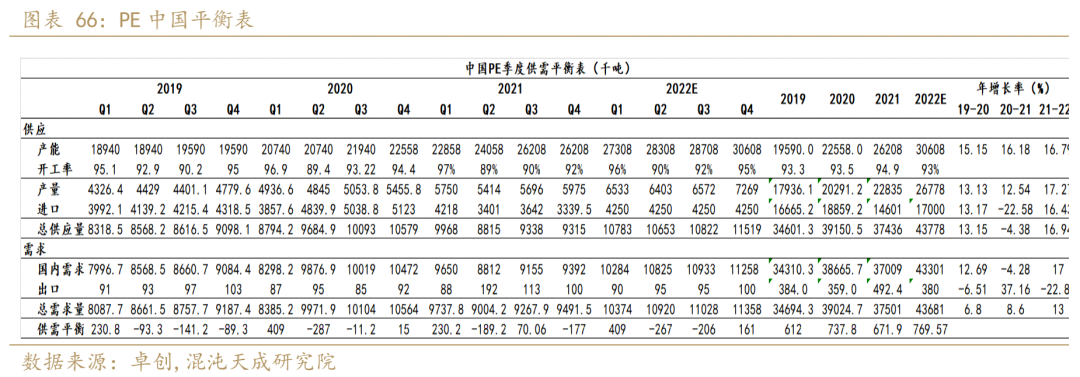

如果中國聚乙烯依照投產進度完全實現投產,2022年產量達到2677.8萬噸,同比增加17%。海外擴產轉化為對中國的出口,2022年中國進口1700萬噸,同比增加16%。2022年中國需求4330萬噸,同比增加17%,過剩77萬噸。

四

價格展望及策略建議

2022年全球聚烯烴新增產能增速在8%。隨著疫情逐步得到控制以及生產裝置基本從極端天氣中恢復,預計2022年全球開工率較2021年有所提升。從裝置檢修周期來看,預計2022年檢修量要小于2021年。預測2022年全球供給壓力增加。2021年由于海運堵塞、歐洲能源危機、美灣極端天氣以及中東大檢修導致全球市場供給緊張且出現市場割裂貨源無法正常流通。歐美價格較亞洲全年處于高位。海內外價差倒掛導致我國2021年聚烯烴進口量下滑明顯。預計2022年海外市場供給偏松,價格有望回落至較低水平,海內外價格回歸順掛,國內進口較2021年會有明顯增量。預測2022年國內供給壓力增加。

需求方面,美國2022年即將進入加息周期,全球其他國家或將被迫跟隨美國的加息步伐,全球需求受到壓制。國內需求2021年整體偏弱,雖然有海運抑制出口的因素,但2022年海外需求受壓制,預計出口需求增量有限。國內部分PE包裝膜需求或成2022年的需求亮點。2021年包裝專用機械累計同比增加45%,樂觀預計將給PE帶來649萬噸的新增需求。PP方面,2021年汽車產量受到芯片壓制,預計2022年情況會有好轉,且新能源汽車替代傳統燃油車的趨勢已成大勢。中性預測2022年汽車產量水平回歸正常增速區間將給PP帶來113萬噸的新增需求。

整體來看,2022年聚烯烴產業供給壓力較為明顯,需求提升有限,處于供大于求的局面。目前我國聚烯烴行業依然處于產能擴張周期,但內需增速有限,海外需求轉弱,預計未來行業利潤重心下移,低利潤或將成為常態。企業將更加注重成本支出,提升企業效能以博取更大的市場份額。

策略建議:

做空PP和1L的生產利潤。

如果需求維持疲軟,建議多PP空L,2022年L的供給壓力大于PP。

建議L做正套,新增產能以及進口增量將集中在下半年釋放。

風險提示:

1、?極端天氣導致大量裝置意外停車。

2、?疫情失控迫使全球貨幣維持寬松。

王統??F3083495

畢業于美國賓夕法尼亞州立大學數學精算專業。擅長通過建模去尋找行業的供需平衡點。致力于從變量中發現價格驅動的核心。

免責聲明

本報告的信息均來源于公開資料,我公司對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所述證券或期貨的買賣出價或征價,投資者據此作出的任何投資決策與本公司和作者無關。本報告版權僅為我公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制發布。如引用、刊發,須注明出處為混沌天成期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)