來源:華龍期貨 作者:華龍期貨

研報正文

一、純堿基本面

1、檢修導致純堿產量下降

據隆眾資訊,截止到 2024 年 12 月 19 日,本周純堿產量68.24萬噸,環比減少 4.94 萬噸,跌幅 6.76%。其中,輕質堿產量29.75 萬噸,環比減少0.95萬噸。重質堿產量 38.48 萬噸,環比減少 3.99 萬噸。個別企業檢修,純堿產量及開工下降。

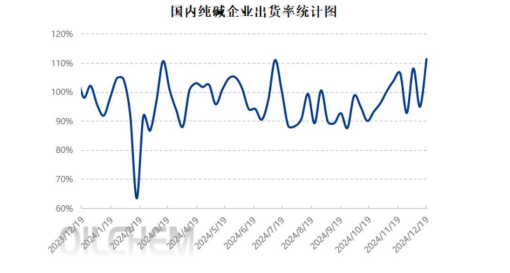

2、上周純堿需求大幅上升

據隆眾資訊,截至 2024 年 12 月 19 日,中國純堿企業出貨量79.95萬噸,環比上漲 9.40%;純堿整體出貨率為 111.30%,環比+16.44 個百分點。周內,純堿有裝置減量運行,供應縮減明顯,下游低價適量接單,企業庫存呈現下降,出貨率有所提升。

3、純堿廠庫或已見頂

據隆眾資訊,截止到 2024 年 12 月 19 日,本周國內純堿廠家總庫存155.74萬噸,較周一減少 4.80 萬噸,跌幅 2.99%。其中,輕質純堿61.77萬噸,環比減少 1.18 萬噸,重質純堿 93.97 萬噸,環比減少3.62 萬噸。

4、全國浮法玻璃日產小幅上升

據隆眾資訊,截至 2024 年 12 月 19 日,全國浮法玻璃日產量為16.02萬噸,比 12 日+0.69%。本周(20241213-1219)全國浮法玻璃產量112.12萬噸,環比+0.74%,同比-7.15%。

5、浮法玻璃廠庫延續下降

據隆眾資訊,截止到 2024 年 12 月 19 日,全國浮法玻璃樣本企業總庫存4657.5 萬重箱,環比-105 萬重箱,環比-2.21%,同比+43.96%。折庫存天數21.4 天,較上期-0.7 天。華北區域出貨較好,產銷率多在平衡以上,去庫明顯,尤其沙河企業庫存低位,京津唐企業情況不一,整體庫存亦下降。華東區域企業周內整體出貨尚可,平均產銷率在平衡以上,庫存下降明顯。華中市場本周產銷率前低后高,整體庫存延續下降趨勢,但降幅較上期收窄。華南市場企業出貨有所分化,整體庫存略有增加。

東北區域因部分企業外發訂單增加,企業去庫明顯,帶動整體庫存下滑。西南四川區域玻璃產銷弱平衡,但依舊因停產庫存繼續消化而帶動本地庫存下滑;云貴區域多數貨源庫存小增,個別亦因冷修而庫存下滑。本周西北地區產銷環比小幅下降,但因部分廠家冷修而庫存繼續消化,導致整體庫存小幅下降。

6、純堿現貨價持平

據隆眾資訊數據,截至 12 月 22 日,華北輕堿市場主流價格1600元/噸,較上周持平,華北重堿市場主流價 1650 元/噸,較上周持平。

二.行情展望

上周,純堿基本面較為良好,需求端再次大幅反彈,這或許表明國內宏觀面的利好政策已經見效,特別是純堿整體出貨率少有的超過110%。供給方面,由于檢修的因素,純堿產量降幅明顯,因此,上周純堿基本面供減需增,導致純堿廠庫呈現難得的較為明顯的下降。

上周,純堿直接下游全國浮法玻璃日產量呈現出少有的小幅上升,映證了純堿需求好轉。而全國浮法玻璃樣本企業總庫存繼續回落,延續了之前向好的態勢。從現貨價來看,上周純堿現貨價繼續低位持平。

從目前純堿產業鏈的運行情況來看,國內宏觀政策利好可能已經見效,純堿基本面上周改善較為明顯,后續若能延續這種勢頭,則市場信心將有較為明顯的改觀,將有助于純堿期現貨價格反彈。

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)