研報(bào)正文

綜述

供應(yīng)方面,銅精礦現(xiàn)貨市場(chǎng)活躍度有所降低,現(xiàn)貨市場(chǎng)整體偏冷清,現(xiàn)貨 TC 依舊維持上漲態(tài)勢(shì),但是交易有限。供應(yīng)端維持穩(wěn)定,需求端庫(kù)存充足,市場(chǎng)參與者普遍關(guān)注明年的長(zhǎng)協(xié)談判,礦山與中國(guó)冶煉廠依舊處于博弈中,還需繼續(xù)推進(jìn)。

四季度預(yù)計(jì)國(guó)內(nèi)冶煉廠檢修力度加大,10 月開(kāi)始冶煉端可能有所收緊。需求方面,上周電解銅制桿開(kāi)工率上升4.55%,廢銅制桿開(kāi)工回升 9.54%。10 月空調(diào)企業(yè)排產(chǎn)計(jì)劃同比增加 23.1%。

庫(kù)存方面,LME、上期所周度庫(kù)存小幅增加,庫(kù)存去化趨勢(shì)預(yù)計(jì)有所放緩。現(xiàn)貨市場(chǎng),上周節(jié)后銅價(jià)經(jīng)歷回調(diào),上游市場(chǎng)處于逐步復(fù)蘇狀態(tài),受旺季預(yù)期持續(xù)及陽(yáng)極用料需求增長(zhǎng)影響,各方采買(mǎi)力度逐漸加大。但散戶庫(kù)存多有虧損,捂貨惜售待漲心態(tài)較強(qiáng),貿(mào)易商雖意圖逢低補(bǔ)庫(kù),但市面貨源有所縮減,導(dǎo)致廢銅成交量有限,且整體廢銅成交價(jià)格在銅價(jià)下跌下仍然保持堅(jiān)挺。

宏觀方面,國(guó)內(nèi)方面近幾周?chē)?guó)內(nèi)政策集中釋放,央行、發(fā)改委、財(cái)政部均陸續(xù)開(kāi)展發(fā)布會(huì)穩(wěn)定市場(chǎng)信心。海外方面經(jīng)濟(jì)及就業(yè)數(shù)據(jù)表現(xiàn)超預(yù)期,軟著陸預(yù)期升溫,連續(xù)大幅降息的預(yù)期有所轉(zhuǎn)弱。

總的來(lái)看,美國(guó)降息預(yù)期下降,短期美元指數(shù)走強(qiáng)壓制銅價(jià);但國(guó)內(nèi)宏觀預(yù)期樂(lè)觀,供給預(yù)期有所轉(zhuǎn)弱。國(guó)內(nèi)經(jīng)濟(jì)的穩(wěn)增長(zhǎng)政策不斷加強(qiáng),傳統(tǒng)消費(fèi)旺季月,市場(chǎng)對(duì)銅材需求維持樂(lè)觀態(tài)度。預(yù)計(jì)銅價(jià)維持震蕩偏強(qiáng)。關(guān)注需求持續(xù)情況。

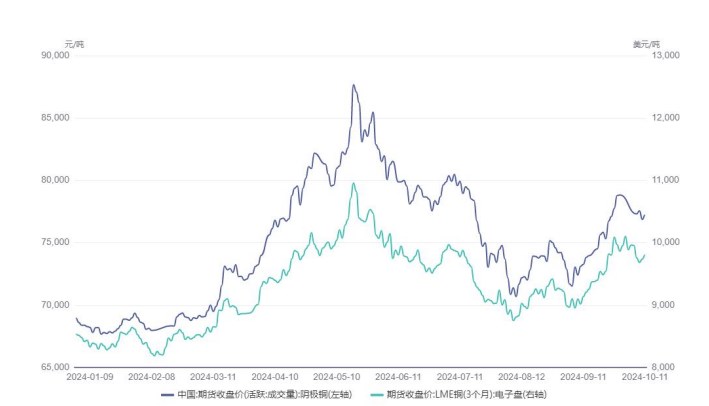

一、行情回顧

國(guó)慶節(jié)后銅價(jià)小幅回調(diào),周五收盤(pán)于 77220 元/噸,較節(jié)前-2%。但周五夜盤(pán)走勢(shì)有所偏強(qiáng)。

二、消息面

1.宏觀消息:

高盛頂級(jí)交易員說(shuō)將迎來(lái)“未來(lái)一個(gè)月的喧囂”,美國(guó)經(jīng)濟(jì)可能“不著陸”。高盛對(duì)沖基金研究主管 Pasquariello 提到一些關(guān)鍵的市場(chǎng)變量,稱高盛的基線預(yù)測(cè)是,美聯(lián)儲(chǔ)年內(nèi)剩余兩次會(huì)議各降息 25 基點(diǎn);對(duì)沖基金在連續(xù)五個(gè)月拋售美國(guó)科技股后上周大舉買(mǎi)入,本周更快速買(mǎi)入,而科技股即將迎來(lái)財(cái)報(bào)季;11 月美國(guó)大選結(jié)果明朗前,緊張形勢(shì)會(huì)持續(xù)。

據(jù) CME“美聯(lián)儲(chǔ)觀察”:美聯(lián)儲(chǔ)到 11 月降 25 個(gè)基點(diǎn)的概率為95.6%,維持當(dāng)前利率不變的概率為 4.4%。到 12 月累計(jì)降息 50 個(gè)基點(diǎn)的概率為 84.1%,累計(jì)降息75 個(gè)基點(diǎn)的概率為 0%;累計(jì)降息 100 個(gè)基點(diǎn)的概率為 0%。

中國(guó) 9 月 CPI 同比上漲 0.4%,環(huán)比持平,PPI 同比降幅擴(kuò)大至2.8%。

中國(guó)財(cái)政部:擬一次性增加較大規(guī)模債務(wù)限額,是近年來(lái)出臺(tái)支持化債力度最大措施;中央財(cái)政還有較大的舉債空間和赤字提升空間。

據(jù)國(guó)家統(tǒng)計(jì)局 10 月 13 日公布數(shù)據(jù),我國(guó) 9 月份 PPI 環(huán)比下降0.6%,降幅比8月收窄0.1 個(gè)百分點(diǎn)。其中,國(guó)內(nèi)有色金屬冶煉和壓延加工業(yè)價(jià)格受?chē)?guó)際有色金屬價(jià)格先降后漲影響,環(huán)比下降 0.4%,降幅比 8 月收窄 1.9 個(gè)百分點(diǎn)。從同比看,9 月PPI 同比下降2.8%,降幅比 8 月擴(kuò)大 1.0 個(gè)百分點(diǎn)。9 月份 PPI 同環(huán)比維持負(fù)增長(zhǎng)主要是由于國(guó)際大宗商品價(jià)格波動(dòng)以及國(guó)內(nèi)市場(chǎng)有效需求不足。

2.供需消息:

上周 Mysteel 標(biāo)準(zhǔn)干凈銅精礦 TC 周指數(shù)為 7.8 美元/干噸,較上周漲1.8 美元/干噸。Mysteel 干凈銅精礦現(xiàn)貨價(jià)為 2431-2473 美元/干噸,周均價(jià)2459 美元/干噸,較上周跌20美元/干噸。

10 月 10 日國(guó)內(nèi)市場(chǎng)電解銅現(xiàn)貨庫(kù) 20.42 萬(wàn)噸,較 30 日增4.08 萬(wàn)噸,較8 日增0.49萬(wàn)噸; 上海庫(kù)存 12.62 萬(wàn)噸,較 30 日增 0.76 萬(wàn)噸,較 8 日增0.33 萬(wàn)噸;廣東庫(kù)存4.80萬(wàn)噸,較 30 日增 2.31 萬(wàn)噸,較 8 日增 0.07 萬(wàn)噸; 江蘇庫(kù)存2.21 萬(wàn)噸,較30 日增0.83萬(wàn)噸,較 8 日增 0.08 萬(wàn)噸。國(guó)內(nèi)電解銅社會(huì)庫(kù)存延續(xù)累庫(kù)趨勢(shì),但幅度仍較為有限;其中上海市場(chǎng)周內(nèi)進(jìn)口銅陸續(xù)有所到貨,同時(shí)雖銅價(jià)表現(xiàn)下跌,但下游企業(yè)接貨情緒較為一般,因此庫(kù)存繼續(xù)增加。

10 月 10 日上海、廣東兩地保稅區(qū)銅現(xiàn)貨庫(kù)存累計(jì) 4.91 萬(wàn)噸,較30 日降0.02萬(wàn)噸,較 8 日增 0.1 萬(wàn)噸; 上海保稅區(qū) 4.4 萬(wàn)噸,較 30 日降 0.17 萬(wàn)噸,較8 日降0.05 萬(wàn)噸;廣東保稅區(qū) 0.51 萬(wàn)噸,較 30 日增 0.15 萬(wàn)噸,較 8 日增 0.15 萬(wàn)噸;保稅區(qū)庫(kù)存小幅增加,增幅主要來(lái)自廣東市場(chǎng),其中上海市場(chǎng)保稅區(qū)庫(kù)存繼續(xù)小幅下降,進(jìn)口窗口維持打開(kāi),保稅區(qū)仍有貨源清關(guān)流入,庫(kù)存因此維持去庫(kù)。

(轉(zhuǎn)自:曲合期貨)

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)