意見領袖 | 溫彬

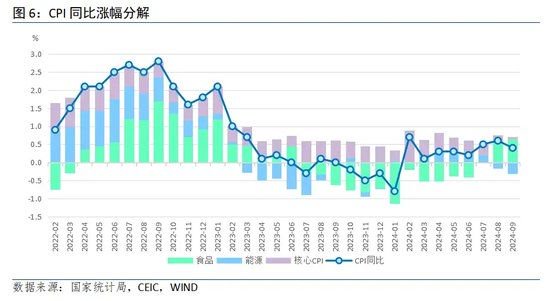

國家統計局10月13日上午發布的數據顯示,9月份,全國居民消費價格(CPI)同比上漲0.4%,較上月下降0.2個百分點,環比持平上月。其中,城市同比上漲0.4%,農村上漲0.6%,均下降0.2個百分點;食品價格上漲3.3%,非食品價格下降0.2%;消費品價格上漲0.5%,服務價格上漲0.2%,分別較上月回落0.2、0.3個百分點。1--9月平均,全國居民消費價格比上年同期上漲0.3%,較前值上升0.1個百分點。

9月份,全國工業生產者出廠價格(PPI)同比下降2.8%,降幅較上月擴大1.0個百分點,環比下降0.6%,降幅收窄0.1個百分點;工業生產者購進價格同比下降2.2%,環比下降0.8%,降幅均走擴。1-9月平均,PPI比上年同期下降2.0%,工業生產者購進價格下降2.1%。

9月CPI環比持平,同比上漲0.4%,弱于市場預期

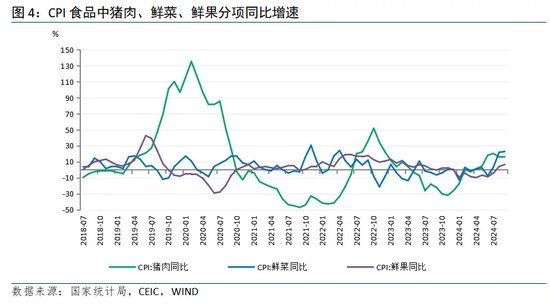

鮮菜、鮮果及蛋類價格上漲推升食品價格小幅上行。9月食品環比上漲0.8%,較上月的3.4%有明顯回落,且低于歷史9月平均環比水平(1.0%),主因是鮮菜和鮮果及蛋類價格上漲,但豬肉價格僅微漲,明顯弱于季節性,導致食品價格上漲幅度低于歷史均值。

豬肉價格受前期豬源集中出欄及需求小幅增加的綜合影響微漲。9月豬肉價格環比上漲0.4%,漲幅較上月的7.3%大幅回落,低于歷史9月平均環比水平(2.4%),同比由8月的16.1%回落至5.8%。究其原因,供給端,前期養殖戶壓欄和二次育肥的后置豬源集中出欄,市場供給相對充裕,疊加主飼料玉米價格走低帶來養殖成本下降,限制豬肉價格上漲。需求端,立秋后天氣轉涼,豬肉需求小幅增加,對豬肉價格起到一定支撐作用。

天氣因素導致鮮菜、鮮果等表現強于季節性。9月鮮菜價格環比上漲4.3%,較上月的18.1%大幅回落,強于歷史9月平均環比水平(3.1%),同比由8月的21.8%上升至22.9%。鮮果環比上升2.1%,低于上月的3.8%,強于歷史9月平均環比水平(1.8%),同比由8月的4.1%升至6.7%。主因是南方多地臺風導致短期供給收縮。雞蛋價格環比上漲2.1%,漲幅回落0.7個百分點,低于歷史9月平均環比水平(3.8%),同比由8月的下降3.5%變為下降4.1%,為天氣轉涼后產蛋量上升所致。水產品環比下降0.5%,高于歷史平均9月環比(-0.9%)。

能源價格環比回落。9月國際油價走出“倒N”形態,先跌后漲再跌,總體回落,主要受美歐經濟放緩、全球制造業景氣度下降及沙特宣布從“限產保價”轉向“增產保份額”的影響。我國成品油價格隨之調整,我國成品油價格變化有所滯后,于9月20日下調一次,帶動CPI能源價格分項環比下行。其中,交通燃料價格環比下跌2.8%,同比下跌7.6%,較上月變化分別為+0.1、-4.9個百分點。水電燃料連續第8個月環比持平,同比上漲0.4%,較上月回落0.2個百分點。

核心CPI受耐用品偏弱及去年高基數影響同比繼續下行。9月剔除食品和能源的核心CPI環比下降0.1%,降幅較上月收窄0.1個百分點,低于歷史平均9月環比水平(0.2%)。同比增速較上月回落0.2個百分點至0.1%,為年內新低。國內耐用品消費偏弱是主要原因。

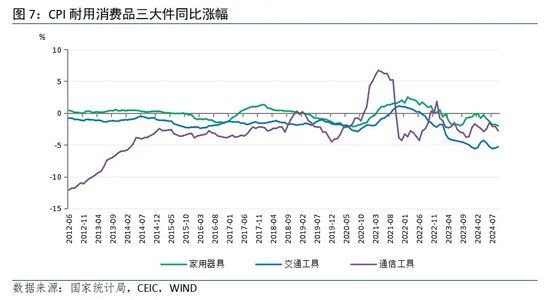

耐用消費品環比均降,降幅收窄。“耐消三大件”中,家用器具環比下降0.2%,降幅較上月收窄0.5個百分點,同比下降2.0%,降幅擴大0.2個百分點。交通工具環比下降0.1%,降幅收窄0.2個百分點,同比下降5.3%,降幅收窄0.2個百分點。通信工具環比下降0.6%,降幅較上月收窄0.2個百分點,同比下降2.8%,降幅擴大0.7個百分點。整體而言,家用器具受房地產刺激政策顯效及家電以舊換新的帶動,價格改善幅度最大,交通工具類、通訊工具類受以舊換新政策加碼的帶動也有所好轉。

衣著季節性環比上行,其他生活用品與服務環比持平。9月衣著價格季節性環比上漲0.8%,高于上月的0.2%,略低于歷史8月平均水平(0.9%),同比上漲1.6%,漲幅略高于上月的1.5%。生活用品與服務大類環比持平,好于上月的-0.7%,剔除家庭器具(環比-0.2%)和家庭服務(環比0.0%)后,估算家裝、家紡與家用快消品價格環比小幅上行。

服務價格回落,旅游價格下行,降幅均擴大。9月服務價格環比下降0.3%,降幅擴大0.2個百分點,明顯弱于歷史9月平均環比水平(0.2%)。從分項看,旅游價格環比下降6.3%,降幅擴大5.6個百分點,大幅低于歷史9月平均環比水平(-1.4%),一方面開學到來,暑期效應終結,居民旅游意愿回落,另一方面今年中秋與國慶分開,中秋多以短途旅游為主,而去年雙節連續帶來旅游需求提前釋放、拉高基數。其他用品及服務環比持平,表現符合季節性。房租價格環比下降0.1%,低于歷史同期平均0.2%的漲幅。

整體看,9月CPI弱于市場預期,尤其是核心處于歷史低位,反映國內需求依然偏弱。

展望未來,一是豬肉價格或將窄幅回升。一方面,雙節期間生豬集中出欄后短期供給回落,疊加能繁母豬存欄量自去年6月至今年4月連續下行,未來豬肉供給或將收縮,繼而推動豬肉價格上漲,但由于本輪產能去化周期長而幅度淺,未來漲幅有限。另一方面,近期政治局與各部委密集出臺刺激政策,居民消費信心有望得到提振,并帶動豬肉消費,疊加秋冬季是豬肉消費旺季,消費降級背景下價格相對低廉的豬肉仍有消費市場,需求仍有韌性。

二是天氣因素對短周期食品的沖擊有望緩解,食品整體供給有保障,難以出現持續上行。秋季氣溫下降與降雨減少,農產品供給增加,將帶來對天氣敏感的水果、蔬菜、雞蛋等價格回落。

三是國際能源價格隨著發達經濟體經濟放緩或將繼續回落,但美聯儲降息開啟各國央行降息通道,帶來美國等通脹小幅上行,未來輸入性通脹壓力需綜合判斷。

四是外需走弱、內需或將回暖。從外需看,近期歐美制造業放緩、中歐貿易摩擦加劇,疊加前期貿易保護措施相繼生效,集裝箱運價指數連續回落,外需開始走弱;從內需看,今年以來我國節日型、脈沖型消費特征明顯,但耐用品和基本消費需求依舊偏弱,在9·24國新辦會議與9·26政治局會議密集出臺促消費政策,疊加7月的加力支持消費品以舊換新,居民消費信心有望得到提振。

9月PPI環比下降0.6%,同比下降2.8%,低于市場預期

9月PPI低于預期。當月環比下降0.6%,降幅較上月收窄0.1個百分點,同比下降2.8%,降幅較上月擴大1.0個百分點。從結構看,國際商品價格表現分化,中下游價格則依舊偏弱。

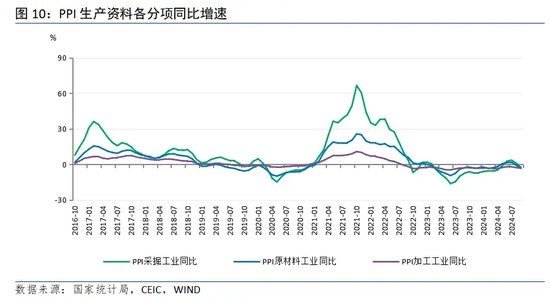

生產資料環比下降,降幅收窄。9月生產資料價格環比下降0.8%,降幅較上月收窄0.2個百分點,同比下降2.8%,降幅較上月擴大0.8個百分點。其中,采掘類環比下降1.6%,降幅持平上月,同比下降2.5%,較上月回落3.4個百分點;原材料類環比下降1.2%,降幅持平上月,同比下降3.2%,降幅較上月擴大2.4個百分點;加工類環比下降0.6%,降幅較上月收窄0.3個百分點,同比下降3.3%,降幅擴大0.6個百分點。

從行業看,上游有色金屬類價格環比上漲,但中下游依舊偏弱,設備制造業價格走弱。上游石油與天然氣受國際油價回落影響環比下行,煤炭價格受終端需求偏弱與冬儲備煤充足影響持續回落。中游房地產市場繼續調整、基建放緩,導致鋼材、水泥等建材市場需求仍然偏弱,化學制品、橡膠塑料、黑色金屬及有色金屬冶煉和壓延、非金屬礦物制品價格環比下降。設備制造走弱,通用設備價格持平上月,鐵路、船舶、航空航天和其他運輸設備價格轉跌,汽車、計算機和通用設備出廠價格環比延續下行。

生活資料價格環比下行,下游需求偏弱。9月生活資料出廠價格環比下降0.1%,同比下降1.3%,較上月分別回落0.1、0.2個百分點。其中,食品價格環比下降0.2%,同比下降1.6%,較上月分別回落0.2、0.3個百分點;衣著環比上升0.2%,同比下降0.3%,較上月分別上升0.3、0.1個百分點;一般日用品環比下降0.2%,同比下降0.3%,較上月分別回落0.2、0.3個百分點;耐用消費品環比下降0.2%,同比下降2.1%,均較上月回落0.2個百分點。

購進與出廠價差縮窄。9月工業生產者購進價格指數同比下降2.2%,降幅較上月擴大1.4個百分點,與PPI的剪刀差縮小至0.6個百分點,反映了下游需求不足是當前工業企業面臨的嚴峻問題,下游對市場的激烈競爭導致下游出廠價格跌幅大于上游購進價格。

整體看,9月PPI同比降幅走擴。從國際看,9月全球商品價格漲跌互現,美聯儲超預期降息之后,市場偏好上行,國際原油和其他大類資產價格共振上漲,但隨后出現分化。原油受利比亞供應端有望復產以及OPEC+將推進12月增產消息影響,開始轉向下行。但工業金屬如銅、鋁等受中國一系列寬松政策刺激繼續上漲。不過,美歐等發達經濟體制造業放緩,外部需求回落仍是大概率事件,疊加中東地緣政治風險加劇等因素,帶來我國工業品價格傳導趨于減弱。從國內看,當前我國工業企業依舊面臨國內有效需求不足問題,消費弱勢運行自下向上傳導至生產環節,制造業投資、基建投資放緩,房地產開發投資大幅不及往年,導致下游價格下行壓力要大于上游,主要體現在設備制造和耐用消費品領域。

展望下一階段,一方面,主要發達國家經濟放緩帶來外需放緩,全球商品價格有回落可能,對我國上游工業品價格形成向下傳導壓力。另一方面,國慶前后密集出臺的寬松政策,或將提振居民消費需求、繼而促進工業生產,疊加未來兩個月去年基數回落,預計PPI同比有小幅改善的可能性,但走出負區間仍需要一段時間。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。