研報正文

盤面:震蕩偏弱。RU2405合約今日開13345,最高13350,最低13225,收13240,跌150或1.12%。NR2403合約開11020,最高11020,最低10860,收10905,跌115或1.04%。技術上,震蕩。

供應:ANRPC最新發布的2023年12月報告預測,12月全球天膠產量料增9.1%至152.2萬噸,較上月下降3.4%;天膠消費量料降3.2%至124.7萬噸,較上月下降4.4%。2023年全球天膠產量料同比增加6.5%至1514.1萬噸。其中,泰國增2.5%、印尼增17.4%、中國降3.1%、印度增3.8%、越南增4.1%、馬來西亞降9.8%、科特迪瓦增16.5%、其他國家增5%。

進口:據中國合成橡膠工業協會2024年1月30日消息,2023年1-12月,我國共進口主要合成橡膠125.1萬噸,與2022年同期相比增加14.0萬噸,增幅13%。

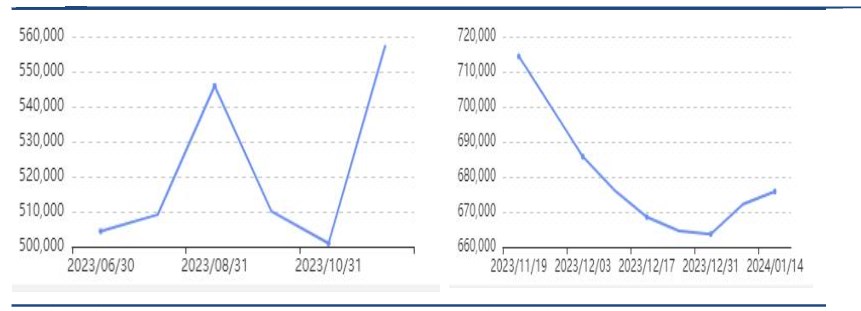

庫存:天然橡膠青島保稅區區內庫存為13.62萬噸,較上期減少了1.11萬噸,降幅7.56%。青島地區天然橡膠一般貿易庫庫存為43.46萬噸,較上期減少0.24萬噸,降幅0.55%。青島社會庫存57.08(-1.35)萬噸。截至2月2日,上期所天然橡膠庫存209776(1925)噸,倉單196790(6030)噸。20號橡膠庫存112594(908)噸,倉單103118(7058)噸。

下游:根截至2024年2月2日,山東地區橡膠輪胎企業全鋼胎開工負荷為44.29%,較去年同期走高17.58%。國內橡膠輪胎企業半鋼胎開工負荷為67.36%,較去年同期走高33.27%。

據第一商用車網2024年2月3日消息,今年1月份,我國重卡市場銷售約9.1萬輛(開票口徑,包含出口和新能源),環比2023年12月上漲75%,比上年同期的4.9萬輛大幅增長87%,凈增長4.2萬輛。

結論:海內外主產區臨近供應淡季,疊加上游工廠的補庫,原料價格堅挺,橡膠成本端支撐較強。但國內因近期到港口量增加,港口庫存迎來小幅累庫,下游需求也處于季節性淡季,供需驅動偏弱,但下方受供應支撐,預計價格震蕩為主。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)