來源:和合期貨 作者:和合期貨

研報正文

一、我國 8 月部分經濟數據改善,歐美經濟沒有好轉

1、消費亮眼工業(yè)生產加快,地產數據依然偏弱

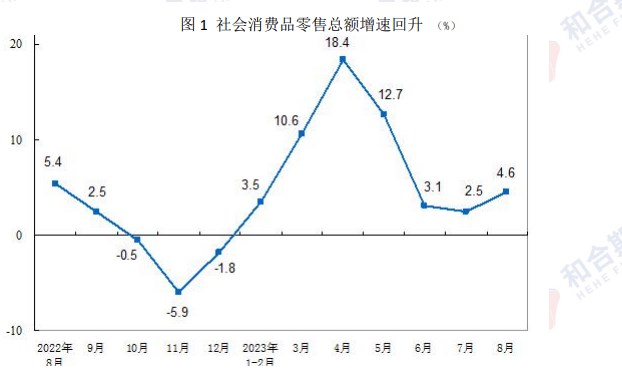

8 月份,社會消費品零售總額 37933 億元,同比增長4.6%,超過預期3%以及前值 2.5%。其中,除汽車以外的消費品零售額 33820 億元,增長5.1%。1—8月份,社會消費品零售總額 302281 億元,同比增長 7.0%。其中,除汽車以外的消費品零售額 271888 億元,增長 7.2%。

8 月份,規(guī)模以上工業(yè)增加值同比實際增長 4.5%,1—8 月份,規(guī)模以上工業(yè)增加值同比增長 3.9%。

8 月份,制造業(yè)增長 5.4%,有色金屬冶煉和壓延加工業(yè)增長8.8%,汽車制造業(yè)增長 9.9%,鐵路、船舶、航空航天和其他運輸設備制造業(yè)增長3.1%,電氣機械和器材制造業(yè)增長 10.2%,計算機、通信和其他電子設備制造業(yè)增長5.8%。

國家統(tǒng)計局公布數據顯示,今年 1-8 月,全國固定資產投資(不含農戶)327042 億元,同比增長 3.2%,增速持續(xù)收窄。

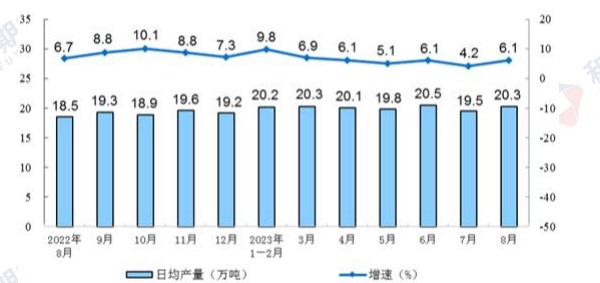

電力生產保持平穩(wěn),8 月份發(fā)電量 8450 億千瓦時,同比增長1.1%,增速比7 月份放緩 2.5 個百分點,日均發(fā)電 272.6 億千瓦時。1—8 月份,發(fā)電量58663億千瓦時,同比增長 3.6

1—8 月份,房地產開發(fā)企業(yè)到位資金 87116 億元,同比下降12.9%。其中,國內貸款 10671 億元,下降 12.8%;利用外資 35 億元,下降41.6%;自籌資金27195 億元,下降 22.9%;定金及預收款 30185 億元,下降7.3%;個人按揭貸款15453 億元,下降 4.3%。

制造業(yè) PMI 較 7 月進一步改善,國家統(tǒng)計局公布數據顯示,8 月份,中國制造業(yè) PMI 較上月上升 0.4 至 49.7,為連續(xù)第三個月回升。

總的來看,8 月份,部分經濟指標邊際改善,國民經濟恢復向好,積極因素累積增多。但也要看到,國內需求仍顯不足,經濟恢復向好基礎仍需鞏固。

2、面對國內經濟形勢,9 月央行再次降準

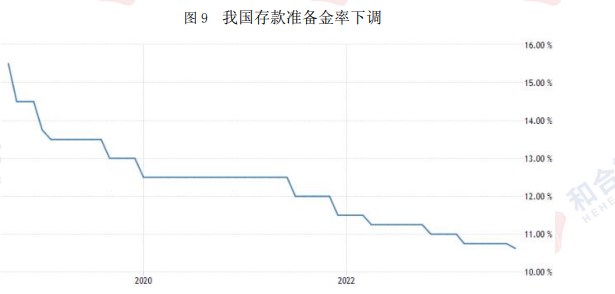

中國人民銀行決定于 2023 年 9 月 15 日下調金融機構存款準備金率0.25個百分點(不含已執(zhí)行 5%存款準備金率的金融機構),本次下調后,金融機構加權平均存款準備金率約為 7.4%。時隔 6 個月,央行宣布全面降準,預計將釋放中長期流動性超 5000 億元,后續(xù)融資成本有望“穩(wěn)中有降”對于提高股債匯市場風險偏好具有一定的正向作用。

市場人士分析估算此次降準釋放流動性 5000-6000 億元左右,市場流動性將有所放松,貨幣市場利率和中長期債券利率也將隨之下降,發(fā)揮降低實體經濟融資成本的作用。降準有望進一步鞏固實體經濟回升向好態(tài)勢,本次降準通過“真金白銀”有效激勵金融機構增加對實體經濟的資金投入,預計宏觀指標將呈現更多積極變化,經濟穩(wěn)步回升的可持續(xù)性進一步提升。

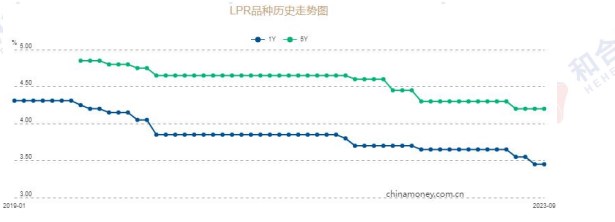

9 月 20 日貸款市場報價利率(LPR)為一年期 LPR3.45%,五年期LPR4.2%,9 月降準不降息,是因為單月降準+降息是“極端”模式,中國當前經濟尚未到如此嚴峻的地步,從 8 月經濟數據可見一斑,消費的韌性還在。也有機構認為5年期 LPR 存在一定的下調空間,但是銀行在息差壓力下主動調整的意愿不強,考慮到金融讓利實體的背景,未來 LPR 仍有下調的可能。

3、歐美 PMI 指數繼續(xù)弱勢運行

標普全球的最新數據,美國企業(yè)在第三季度末發(fā)出了產出普遍停滯的信號,制造商和服務提供商都顯示需求疲軟。9 月 Markit 制造業(yè)PMI 初值為48.9,創(chuàng)兩個月新高,但仍然位于榮枯線下方,且為連續(xù)第五個月陷入萎縮,其中制造業(yè)的新銷售出現了下降。

標普 IHS Markit 數據顯示,9 月歐元區(qū) PMI 初值為47.1,制造業(yè)PMI 43.4不及預期,服務業(yè) PMI 48.4 好于預期,但三項數據均處于收縮區(qū)間,其中制造業(yè) PMI 已經連續(xù) 15 個月低于榮枯線。

歐元區(qū)兩大增長支柱——德國、法國 PMI 數據同樣處于收縮區(qū)間:德國9月綜合 PMI 初值 46.2,制造業(yè) PMI 僅為 39.8;法國 9 月綜合PMI 初值為43.5,制造業(yè) PMI 43.6、服務業(yè) PMI43.9,兩項數據均大幅不及預期。

美國制造業(yè) PMI 較上月小幅上升,但仍處于 50%以下,歐洲制造業(yè)PMI 延續(xù)弱勢下行趨勢。指數變化表明,全球經濟呈現弱勢修復態(tài)勢,總體趨緊的大環(huán)境沒有改變,需求收縮壓力仍然存在。

二、銅礦供給平穩(wěn)寬松,我國銅產業(yè)合成指數偏弱

海關總署 9 月 7 日數據顯示,8 月我國銅礦砂及其精礦進口量為269.7 萬噸,進口創(chuàng)下 2008 年以來最高記錄,我國 1-8 月銅礦砂及其精礦進口量為1,810.4噸,同比增長 9.0%。

其中,智利是最大供應國,當月從該國進口銅礦砂及其精礦862,766.09噸,環(huán)比增 72.11%,同比增 9.45%。秘魯是第二大供應國,當月從該國進口銅礦砂及其精礦 792,863.21 噸,環(huán)比增 40.85%,同比增 61.42%。

國外今年干擾事件較少,銅精礦供給格局大概率保持寬松的態(tài)勢。8 月份,國內銅冶煉行業(yè)的檢修明顯減少,銅產量出現較大幅度提升,整體產量同比、環(huán)比均有明顯增長,創(chuàng)年內及歷史新高。在原料相對充足、加工費維持高位、硫酸價格仍有短期反彈跡象等利好因素下,將帶動下半年產量高于預期。

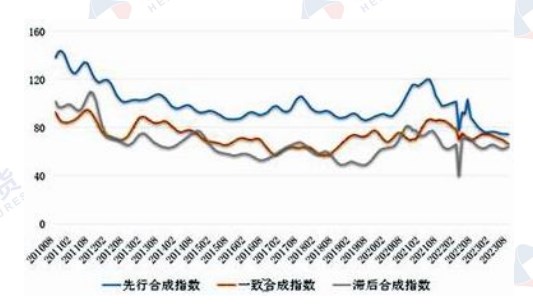

中國銅產業(yè)月度景氣指數監(jiān)測模型結果顯示,2023 年8 月份,中國銅產業(yè)月度景氣指數為 30.3,較上月下降 1.1 個點,仍然位于“正常”區(qū)間運行。

8 月份,中國銅產業(yè)先行合成指數為 74.3,較上月小幅下降0.4 個點。在構成中國銅產業(yè)先行合成指數的 6 個指標中(季調后數據),M2、進口量、電力電纜分別下降 4.5%、23.9%、4%。

綜合而言,8 月份,我國銅產業(yè)景氣指數仍位于“正常”區(qū)間運行,但銅產業(yè)景氣指數較上月有小幅下降,持續(xù)回落,銅產業(yè)合成指數曲線走勢偏弱。

三、新能源表現亮眼,地產表現依然低迷

近年來,我國光伏新增裝機容量不斷增長。2023 年1-8 月,中國光伏發(fā)電裝機容量 50541 萬千瓦,同比增長 44.4%,光伏發(fā)電新增裝機容量11316 萬千瓦,同比增加 6869 萬千瓦。

截至 8 月底,全國風電裝機容量 39537 萬千瓦,同比增長14.8%;風電新增裝機容量 2892 萬千瓦,同比增加 1278 萬千瓦。

新能源汽車依然表現良好,8 月產銷分別達到 84.3 萬輛和84.6 萬輛,同比分別增長 22%和 27%。1-8 月,新能源汽車產銷分別完成543.4 萬輛和537.4萬輛,同比分別增長 36.9%和 39.2%,市場占有率達到 29.5%。

房地產消費信心低迷,開發(fā)商謹慎,在經歷了年初短暫的市場回暖后,整個市場的開發(fā)、銷售又陷入了低迷的狀態(tài)中,信心仍待修復。1—8 月份,全國房地產開發(fā)投資同比下降 8.8%,房地產開發(fā)企業(yè)房屋施工面積同比下降7.1%,房屋新開工面積 63891 萬平方米,下降 24.4%。

四、后市行情研判

宏觀面,消費亮眼工業(yè)生產加快,8 月份社會消費品零售總額同比增長4.6%超過預期,規(guī)模以上工業(yè)增加值同比實際增長 4.5%,制造業(yè)增長5.4%。但地產數據依然偏弱,1—8 月份房地產開發(fā)企業(yè)到位資金同比下降12.9%,跌速繼續(xù)擴大,面對國內經濟形勢,9 月央行再次降準,估算此次降準釋放流動性5000-6000億元左右,市場流動性將有所放松,有望進一步鞏固實體經濟回升向好態(tài)勢。而外圍歐美環(huán)境不樂觀,美國制造業(yè) PMI 仍處于 50%以下,歐洲制造業(yè)PMI 延續(xù)弱勢下行趨勢全球經濟呈現弱勢修復態(tài)勢,需求收縮壓力仍然存在。

基本面,供給端,我國 1-8 月銅礦砂及其精礦進口量為1,810.4 噸,同比增長 9.0%,銅礦進口加速,在原料相對充足、加工費維持高位、將帶動下半年產量高于預期。需求端,風電、光伏、新能源汽車保持快速增長,但房地產表現依然低迷,在經歷了年初短暫的市場回暖后,整個市場的開發(fā)、銷售又陷入了低迷的狀態(tài)中,信心仍待修復。

總的來看,宏觀面國內部分經濟數據好轉,9 月央行再次降準,有望進一步鞏固實體經濟回升向好態(tài)勢,而歐美情況不樂觀,需求收縮壓力仍然存在。基本面看銅礦進口提速,銅產量有望較大幅度提升,需求端盡管新能源保持快速增長,但房地產表現依然低迷有所拖累。宏觀面和基本面對銅價的支撐減弱,后市滬銅承壓。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)