一、行情回顧

滬膠加權走勢周線圖

數據來源:文華財經 華聯研究所

2023年1月至2月初,滬膠上演沖高回落,隨后在12500附近低位震蕩。倉單處于十年低位的問題一度支撐膠價反彈至半年高點,但2月初重卡市場疲軟的銷量以及傳聞交易所限制多頭套保接貨,打擊多頭信心,市場急劇回調。

進入3月以后,在美聯儲國會證詞十分鷹派和銀行危機的接連打擊之下,橡膠再度下挫,跌破去年低點。

自此橡膠又進一步靠近了低位核心區,成本因素將發揮支撐作用。由于疫情因素已經消除并且國內全力拼經濟,膠價下跌空間預料有限。最大的威脅來自美聯儲利率高企對全球經濟的負面影響。

9月合約季節圖

數據來源:wind 華聯研究所

現在橡膠的價格水位在工業品橫向對比當中屬于墊底的水平。

橡膠價格自身的運行區間在重回2015-2019的低位核心區附近。

供需過剩的大周期拐點逐步到來,但仍待扭轉,基本面沒有突破的情況下,滬膠很難脫離過去幾年的低位核心區間,但顯性庫存低以及墊底的水位成為核心支撐。

天膠與合成膠現貨走勢圖

數據來源:wind 華聯研究所

現貨向一萬一靠攏,持續貼水期貨,基差保持弱勢。近-遠月差也回落。合成膠近期反彈幅度較大,合成膠原料丁二烯大幅反彈,有望為天膠帶來支撐。

上海云南國營全乳膠基差今年較2021~2022年區間相對強勢,但弱于2020年。

上海云南國營全乳膠對期貨活躍合約基差

數據來源:wind 華聯研究所

二、供應情況

1.大周期產能情況

從種植面積及結構、單產等角度來看,天然橡膠2023-2024的產能高峰已經越來越近。天然橡膠的供應拐點逐步到來,底部支撐將更趨堅實,同時天氣、病蟲害、宏觀政策將決定高度。

2.產量情況

2023年前兩個月,科特迪瓦橡膠出口量共計276,800噸,較2022年同期的199.213噸增加38.9%。科特迪瓦是非洲重要的天然橡膠生產國。近些年科特迪瓦橡膠出口連年增加。

2023年前兩月ANRPC成員國合計產量同比增長3.45%,僅次于2018年的歷史高點。

供應方面,我國目前淺色膠倉單量偏少,已經持平于近十年最低水平。國外處于低產期,國內海南產區月底陸續開割,云南產區受到白粉病限制個別地區延遲開割。但除交割品全乳膠之外,2022年全球天然橡膠產量高企,去年天然橡膠生產國組織ANRPC的橡膠產量創歷史次高,非洲新興產膠國產量更是持續放量再創歷史新高,整體供應無憂。

由于產能過剩,天氣因素、價格因素是未來產量的最重要影響因素。

ANRPC成員國產量季節性

數據來源:wind 華聯研究所

ANRPC年度累計產量

數據來源:wind 華聯研究所

海南、云南、馬來西亞原料價格

數據來源:wind 華聯研究所

原料價格低位。

泰國原料價格

數據來源:隆眾資訊

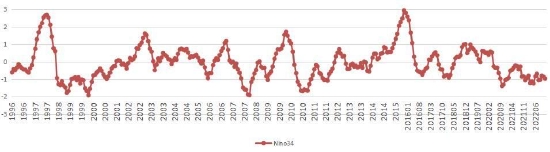

厄爾尼諾指數

數據來源:中國氣象局 華聯研究所

氣候方面,近年發生罕見的“三重拉尼娜”,厄爾尼諾指數領先膠價13個月左右,其三兩年多以來一直沒有上到1以上,看不到對橡膠價格的推動作用。中長期來看,目前處于三重拉尼娜時期,對膠價利空。

3.庫存與庫存周期

上期所倉單在去年11月交割之后回落至今年次低水平,到12月更是持平于最低的2020年。但非標方面,青島庫存累庫速度略有放緩。截至2023年4月2日,青島地區天膠保稅和一般貿易合計庫存量65萬噸,較上期增加2.18萬噸,環比增幅3.48%。保稅區庫存環比增加0.73%至11萬噸,一般貿易庫存環比增加4.06%至53.98萬噸。

交易所倉單

數據來源:wind 華聯研究所

青島庫存

數據來源: 隆眾資訊

中國社會庫存

數據來源: 隆眾資訊

三、需求情況

1.產業

需求端重卡和乘用車銷量依然弱勢,但地產等政策持續大幅改善,房地產作為國民經濟支柱產業的地位被再次提出,重卡市場在持續低迷后中期邊際回升概率較大,中央經濟工作會議提出明年經濟要整體好轉。海外方面,在美元利率高企之下,全球經濟仍然面臨很大衰退風險。

(1)輪胎產量

春節后輪胎開工率大幅強勁反彈到區間高位。

全鋼胎開工率

數據來源:wind 華聯研究所

半鋼胎開工率

數據來源:wind 華聯研究所

橡膠輪胎外胎產量累計值

數據來源:wind 華聯研究所

輪胎出口累計同比

數據來源:wind 華聯研究所

輪胎產量重回正增長,但出口量仍然處于負增長的狀態。

(2)汽車產銷

重卡數據略低于預期,但趨勢向好不變。

根據第一商用車網初步掌握的數據,2023年3月份,我國重卡市場大約銷售9.7萬輛左右(開票口徑,包含出口和新能源),環比2023年2月上漲26%,比上年同期的7.7萬輛增長26%,凈增加約2萬輛。今年一季度,重卡市場累計銷售22.3萬輛,同比微降4%。累計銷量同比增速仍為負數,而且低于2017-2019同期。2022年,由于疫情和管控、經濟減速、貨運行業普遍缺乏信心等原因,重卡市場重度下滑52%至67.2萬輛,是近幾年來的歷史最低。

據乘聯會初步統計,3月1-31日,乘用車市場零售159.6萬輛,同比持平,較2月增長17%。今年以來累計零售427.5萬輛,同比下降13%。乘用車方面,政策刺激退坡,退坡前銷量有透支的情況,而且居民收入、市場飽和等因素都導致市場空間不大。

重卡銷量增速季節圖

數據來源:wind 華聯研究所

乘用車銷量當月值

數據來源:wind 華聯研究所

替換需求方面,地產大周期向下,雖然竣工和銷售邊際改善,但賣地和新開工數據依然十分疲弱,后期施工面積不容樂觀。

房地產數據

數據來源:wind 華聯研究所

2.宏觀與資金面情況

國內經濟低迷最嚴重階段已經過去,國內政策面持續釋放積極信號,疫后復蘇將是2023年的宏大敘事。

國內房地產支持政策持續出臺、降準,宏觀預期改善。隨著優化調整措施的落實,中國經濟增速將會持續回升。但仍要留意外圍經濟衰退的沖擊。

當前國內基建增速較高,但房地產、出口、消費等仍然疲軟,尤其是房地產新開工和施工面積依然同比負增長,將階段性拖累后期的實物工作量。

海外方面,目前的美國聯邦基金利率已經對經濟增長構成足夠的限制性,當前美國長短利差倒掛創四十年之最,而當前CPI仍然高于聯邦基金利率,官方繼續加息的可能性依然存在,后續經濟壓力將繼續加大。在這種情況下美國經濟很難軟著陸。事實證明,在過去遭遇高通脹和高利率時,軟著陸是非常難以實現的。

M1-M2

數據來源:wind 華聯研究所

四、結論和操作策略

膠價重回低位區間,9月合約11600附近,距離核心低位10500僅1100元/噸的距離,10%左右。去年產量高企和近期國內顯性庫存累積是近期膠價下跌的主要因素,顯性庫存高位壓制市場,而且下游重卡亮點不足,但也要看到目前淺色膠存量少,國內宏觀經濟疫后復蘇仍然是主流趨勢,宏觀需求基本面好于去年。

第一商用車網數據顯示,3月我國重卡市場大約銷售9.7萬輛,環比2月上漲26%,比上年同期的7.7萬輛增長26%,凈增加約2萬輛,重卡銷量周期性回升的向好趨勢不變,但1-3月同比下滑。房地產方面繼續有回暖趨勢,最新一期輪胎開工率再度恢復高位,需求不宜過度悲觀。目前國內海南產區月底陸續試割,云南產區受到白粉病限制個別地區延遲開割,低價將打擊產出信心。展望后市,磨底依然是膠價的核心主題,低位區域不宜恐慌,擇機低吸為主。

策略:

趨勢:底部較為堅實,安全邊際較高,但向上驅動仍顯不足,預料底部震蕩,逢低買入思路,支撐位11000附近。疊加賣出虛值看跌期權。

套利:觀望。

五、重要監測點

天氣情況。庫存、汽車產銷、宏觀資金面。行業政策。

六、風險提示

1)極端天氣。2)政策突變。

華聯期貨 黎照鋒

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)