一、3月菜籽類市場行情回顧

1、2023年3月菜油市場行情回顧

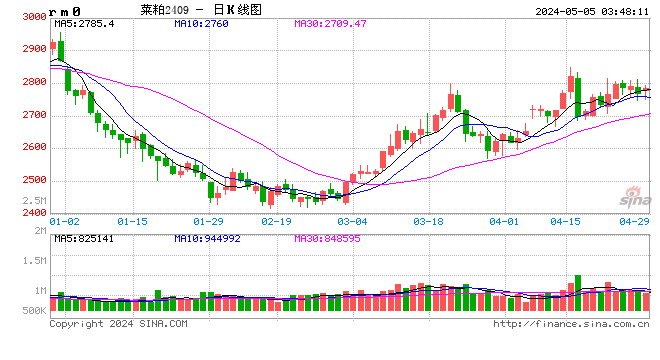

2023年3月,菜油2305合約大幅下跌。加籽進口到港維持高位,國內油廠開機率同比提升,菜油供應相對充裕。疊加年后油脂需求轉入季節性淡季,菜油基本面整體偏弱。國際方面,美國農業部繼續上調全球油菜籽產量,且澳大利亞油菜籽豐收,將對加拿大的出口構成有力的競爭。加籽連續回落,進口成本支撐大幅減弱。同時宏觀氛圍不佳,疊加全球油脂市場需求預期轉差,市場被悲觀情緒籠罩,對利空因素敏感,弱勢聯動效應明顯增強,國內油脂同步下跌。故而,3月菜油期價呈現大幅下跌。

鄭商所菜油2305合約日K線圖

圖片來源:博易大師

2、2023年3月菜粕市場行情回顧

2023年3月,菜粕2305合約整體表現為大幅下跌。盡管阿根廷作物產區天氣持續干旱,美國農業部持續下調該國家大豆產量。但巴西大豆豐產預期強烈,且隨著巴西收割持續推進,出口需求轉向南美,USDA公布的美豆出口銷售數據也不及去年同期,國際大豆價格大幅回落,成本傳導下,拖累國內粕價走勢。另外,全球經濟憂慮繼續升溫,宏觀氛圍轉弱,拖累全球商品市場整體走勢。菜粕自身方面,全球油菜籽產量預估繼續上調,且澳大利亞油菜籽豐收,將對加拿大的出口構成有力的競爭。加籽連續回落,進口成本支撐大幅減弱。同時,油菜籽進口大增,油廠開機率保持高位,菜粕供應相對充裕。故而,多因素共振下,菜粕期價大幅下跌。

鄭商所菜粕2305合約日K線圖

圖片來源:博易大師

二、油菜籽基本面分析

1、全球油菜籽供需情況

根據美國農業部(以下簡稱USDA)2023年3月報告顯示,2022/23年度全球菜籽產量為8631萬噸,較2月預估值增加123萬噸。壓榨量預估為7868.2萬噸,較2月壓榨預估上調54萬噸。期末庫存為667.2萬噸,較2月預估調高50.9萬噸。庫存消費比為8.40%。從報告數據來看,美國農業部將全球菜籽產量上調了1.44%,使得期末庫存同步上升。全球油菜籽市場由之前偏緊格局逐步向寬松的氛圍轉變,油菜籽價格承壓明顯。另外,加拿大農業部(AAFC)發布的3月份供需報告顯示,2023/24年度加拿大油菜籽產量預計為1850萬噸,比2022/23年度的1817.4萬噸增加1.8%,主要因為播種面積和單產提高。油菜籽出口量預計為880萬噸,比上年的860萬噸增加2.3%。期末庫存預計為850萬噸,比上年的800萬噸增加6.3%。新季加籽產量預期維持高位,給國際油菜籽市場供應面提供堅實的基礎。同樣,歐洲行業機構Coceral將2023年歐盟和英國的油菜籽產量預估從12月份預測的2040萬噸上調到2110萬噸。且澳大利亞油菜籽豐收,將對加拿大的出口構成有力的競爭。國際油菜籽供應增加相對確定,市場上方壓力明顯。

數據來源:USDA

2、國內菜籽供應情況

2.1 國內菜籽產需狀況

按照往年的購銷特點來看,每年的3-4月將進入傳統的菜籽市場淡季。進入三月以來,菜籽市場下游需求日漸疲軟,需求量逐漸減少,貿易商也逐漸下調菜籽價格,刺激走貨速度,清理庫存以待新菜籽上市。同時,臨近新菜籽上市,市場供應量后期將大幅增加,下游油坊對陳菜籽的采購積極性也較弱,整個市場處于供需雙弱的狀態,菜籽市場價格連續下跌。另外,目前加籽繼續大量到港,國內菜籽收割上市前市場關注點在進口菜籽到港情況上,根據船期統計數據預估顯示,4月菜籽到港約40萬噸,5月到港量約50萬噸,油菜籽進口量預期持續保持高位,國內供應相對充裕,制約菜籽價格。

數據來源:USDA

2.2 油菜籽進口量

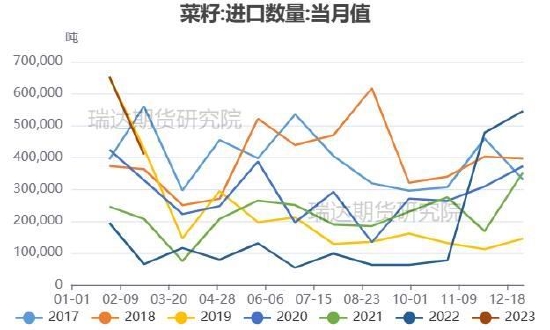

隨著加籽收獲結束,國內進口菜籽自去年11月起到港量持續維持絕對高位,中國海關公布的數據顯示,2023年2月油菜籽進口總量為40.84萬噸,較上年同期6.53萬噸增加34.32萬噸,同比增加525.79%,較前月同期65.27萬噸環比減少24.42萬噸。2023年1-2月油菜籽進口總量為106.11萬噸,較上年同期累計進口總量的25.93萬噸,增加80.18萬噸,同比增加309.27%。另外,根據船期統計數據預估顯示,4月菜籽到港約40萬噸,5月到港量約50萬噸。進口菜籽預估持續保持高位,短期供應相對較為充裕。從進口國來看,2023年1-2月,我國菜籽的主要進口來源國為加拿大、俄羅斯聯邦和蒙古三個國家,其中加拿大菜籽進口占比達90%左右,且俄羅斯從2022年3月31日開始實施油菜籽出口禁令,原定2022年8月31日結束,但是后來又延長至2023年2月28日,最新消息顯示俄羅斯油菜籽出口臨時禁令延長至2023年8月3日,未來俄羅斯菜籽進口量增幅預期有限。后期我國菜籽主要進口來源仍依賴加拿大。

數據來源:海關總署

3、國內菜籽需求情況

3.1 進口壓榨利潤分析

受美聯儲加息方面消息的影響,導致市場對經濟衰退擔憂升溫,疊加硅谷銀行事件,宏觀面對大宗商品的利空影響再次升級,拖累國際油籽市場同步大跌,加籽價格也大幅下挫。截止3月24日收盤,ICE油菜籽主力合約收盤價為743.40加元/噸,進口成本明顯降低。不過,進口菜籽持續大量到港,油廠開機率保持相對高位,菜油粕產出增加,供應相對寬裕,現貨價格明顯回落,整體利潤繼續降低。據中國糧油商務網數據顯示,截止到3月24日,近月到港現貨壓榨利潤目前為-104元/噸,盤面壓榨利潤為-390元/噸。進口壓榨利潤由正轉負,油廠開工積極性有所降低,影響菜籽需求情況。

數據來源:中國糧油商務網

3.2 油廠開機率及庫存情況

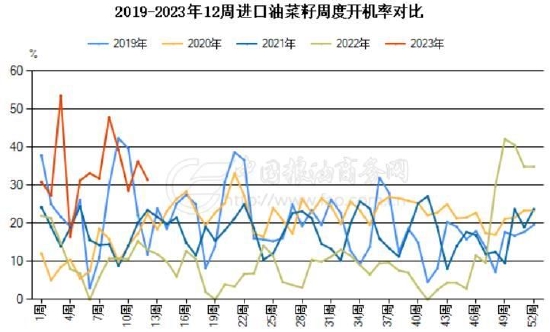

隨著進口加籽大量到港,且壓榨利潤持續向好,國內進口油廠開機率持續保持相對高位。據中國糧油商務網數據顯示,截止到2023年第12周末,油廠開機率保持在29.24%,處于近五年來最高位。開機率相對較好,菜籽消耗同步增加,截止到第12周末,國內進口油菜籽庫存總量為23.3萬噸,較上周的36.0萬噸減少12.7萬噸,去年同期為17.3萬噸,五周平均為37.4萬噸,菜籽庫存整體有所降低。后期而言,進口油菜籽短期供應充足,而壓榨利潤由正轉負,油廠開工積極性較前期有所降低,菜油粕產出有望減少,現貨價格有望止跌企穩,期價亦有望從前期悲觀氛圍得到修復。

數據來源:中國糧油商務網

4、替代品大豆方面

從全球大豆供需來看,美國農業部(USDA)公布的3月供需報告顯示,全球2022/23年度大豆產量預估為3.7515億噸,2月預估為3.8301億噸。全球2022/23年度大豆期末庫存預估為1.0001億噸,2月預估為1.0203億噸。全球大豆產量和期末庫存繼續調低,主要是阿根廷干旱天氣持續影響下,使得3月產量預估繼續調低800萬噸。然而,隨著時間的推進,南美天氣炒作步入尾聲,阿根廷產量繼續大幅下調空間有限,且隨著巴西豐產預期逐步明晰,市場關注點將由阿根廷減產轉移至巴西大豆集中出口方面。3月21日,咨詢機構AgroConsult根據全國作物考察的結果,預計2022/23年度巴西大豆產量達到1.55億噸,高于3月初預測的1.53億噸。報告稱,如果不是因為南里奧格蘭德的大豆產量損失500萬噸,巴西大豆產量將會達到1.60億噸。巴西大豆產量創下歷史新高,而倉儲容量有限,農戶沒有太多選擇,只能利用高峰期擴大銷售。巴西全國谷物出口商協會(Anec)21日表示,巴西3月大豆出口量預計將觸及1,538.8萬噸,之前一周預計為1,489.3萬噸。后期巴西大豆出口時間窗口打開,國際大豆價格承壓。

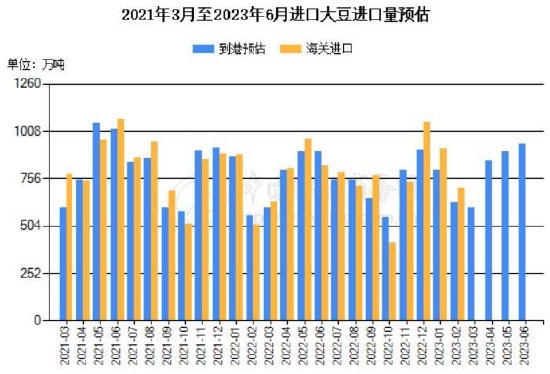

國內大豆情況而言,從預報到港及港口庫存情況來看,截止到3月27日,主要港口的進口大豆庫存量約在651.11萬噸,去年同期庫存為681.67萬噸,五年平均675.99萬噸,3月累計到港539.13萬噸。根據中國糧油商務網跟蹤統計的數據顯示,2023年3月進口大豆到港量為619萬噸,較2月預報的587.2萬噸到港量增加了31.8萬噸,環比變化為5.42%;較去年同期578.5萬噸的到港船期量增加40.5萬噸,同比變化為7.00%。市場預期4、5、6月份到港量分別在850萬噸、900萬噸以及940萬噸左右,自4月開始進口大豆到港量將明顯恢復,國內大豆供應明顯好轉。

數據來源:USDA 中國糧油商務網

三、菜油基本面分析

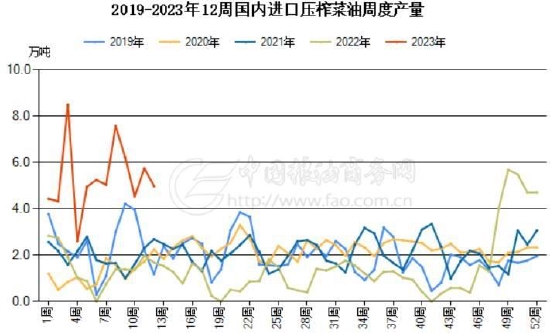

1、產量分析

自11月中下旬以來,隨著進口菜籽大量到港,油廠開機率恢復性增加,菜油產出快速提升。截止到2023年第12周,進口油菜籽周度開機率為29.24%,菜油周度產量為4.98萬噸,處于近年來同期最高位。后期而言,進口菜籽到港量仍處于同期高位,菜籽供應相對充裕,但壓榨利潤由正轉負,油廠開工積極性將有所降低,菜油供應壓力較前期有望減弱,市場價格有止跌企穩趨勢。

數據來源:中國糧油商務網

2、直接進口量分析

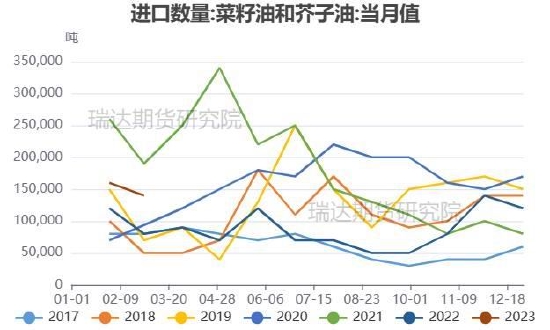

從月度進口量來看,中國海關公布的數據顯示,2023年2月菜籽油進口總量為143550.76噸,較上年同期77430.36噸增加66120.40噸,同比增加85.39%,較前月同期161690.62噸環比減少18139.87噸。2023年1-2月菜籽油進口總量為305241.38噸,較上年同期累計進口總量的199181.26噸,增加106060.12噸,同比增加53.25%。從進口國來看,今年前兩個月俄羅斯菜油進口量明顯提升,同比增加180.47%,加拿大菜油進口同比下降了38.87%。主要是俄羅斯政府為維護國內市場穩定,促進菜籽在境內壓榨加工,從2021年1月1日起將菜籽出口征稅從6.5%提高到30%,從2022年3月開始目前已延長至2023年8月3日,對菜籽出口施行臨時禁令,只允許從與中國接壤的貝加爾地區出口菜籽,但對菜籽油和菜籽粕的出口仍維持零征稅。隨著俄羅斯春菜籽上市,以及出口禁令影響下,俄羅斯國內菜籽壓榨量大幅提升,菜籽油產出及出口潛力同步大增。同時,中俄貿易關系良好,且地理位置接近,物流和運輸方面具有顯著優勢,給我國菜油進口創造良好的充分條件,后期菜油直接進口增量有望從俄羅斯方面得到體現。

數據來源:海關總署

3、三大油脂庫存情況

中國糧油商務網數據顯示,截止到2023年第12周末,國內三大食用油庫存總量為191.05萬噸,周度下降4.38萬噸,環比下降2.24%,同比增加29.25%。其中豆油庫存為73.13萬噸,周度下降3.77萬噸,環比下降4.90%,同比下降16.51%;食用棕油庫存為89.77萬噸,周度下降3.82萬噸,環比下降4.08%,同比增加211.81%;菜油庫存為28.15萬噸,周度增加3.21萬噸,環比增加12.87%,同比下降10.46%。從庫存走勢來看,今年一季度整體庫存相對平穩,變化幅度不大。主要是菜油供應相對充裕庫存小幅回升,而進口大豆到港有限,豆油供應偏緊,庫存有所回落,同時,年后油脂消費處于淡季,整體供需矛盾并不明顯,所以庫存相對平穩。后期而言,由于五一節前備貨對油脂需求有所提振,不過,進口買船同步增加,供應也將趨于好轉,整體庫存有望繼續趨于平穩。

數據來源:中國糧油商務網

4、替代品(豆棕油)供應分析

棕櫚油方面,馬來西亞棕櫚油局(MPOB)公布的數據顯示,2023年2月馬來西亞棕櫚油產量為125.13萬噸,較1月的138.04萬噸下降12.91萬噸,環比下降9.35%。進口量為5.24萬噸,較1月的14.49萬噸下降9.25萬噸,環比下降63.81%。出口量為111.43萬噸,較1月的113.7萬噸下降2.27萬噸,環比下降1.99%。月末庫存為211.95萬噸,較1月的226.82萬噸下降14.87萬噸,環比下降6.56%,低于分析師們預期的221萬噸。同時,目前仍處于南美減產季,且馬來西亞種植園面臨洪水影響,可能遭受嚴重的作物損失,進一步引發供應擔憂。南馬來西亞棕櫚油公會(SPOMMA)的數據顯示,2023年3月1-25日馬來西亞棕櫚油產量環比降低22.92%。其中鮮果串單產環比降低22.61%,出油率(OER)減少0.06%。同時,船運調查機構AmSpec發布的數據顯示,2023年3月1-25日期間,馬來西亞棕櫚油出口量為1,136,825噸,比2月同期的949,082噸提高19.78%。ITS的數據顯示,3月1-25日期間棕櫚油出口量為1,151,224噸,比2月同期的103,3905噸提高11.35%。3月馬來產量繼續降低而出口環比增加,馬來西亞棕櫚油庫存有望繼續下降,市場普遍預計3月馬棕庫存有望降至200萬噸以下,提振棕櫚油市場。印尼方面,印尼棕櫚油協會(GAPKI)27日發布的數據顯示,2023年1月份印尼棕櫚油(包括毛棕櫚油和棕櫚仁油)產量為426萬噸,低于12月份的472萬噸,產量下降是受到季節性因素的影響。1月出口量為294.6萬噸,比2022年12月的275.4萬噸增加7%,因為對埃及、意大利和新加坡的出口增幅,超過了對孟加拉、巴基斯坦、越南和俄羅斯的出口降幅。國內消費量為178.6萬噸,低于2022年12月份的193.6萬噸。截至2023年1月底,印尼毛棕櫚油和棕櫚仁油庫存約為310萬噸,低于12月底的約356.5萬噸。盡管印尼數據存在滯后,但是1月庫存下滑至五年來次低位,對棕櫚油市場有所支撐。

豆油方面,隨著時間的推移,巴西收割持續推進,私營咨詢機構AgRural27日表示,截至3月23日,巴西2022/23年度的大豆收獲進度為70%,高于一周前的62%,低于去年同期的75%。巴西大豆收割早已進入下半程,集中出口季同步到來,國際市場供應壓力加大。同時,美國農業部公布種植意向報告前,一項針對行業分析師的調查結果顯示,分析師平均預計2023年大豆播種面積料為8824.2萬英畝。分析師的預估區間在8735.0-8962.0萬公頃之間,美國2022年的大豆作物播種面積為8745萬英畝。美國農業部2023年展望論壇公布的種植面積預估為8750萬英畝。美國大豆種植面積預期增加,美豆市場價格承壓。國內方面,4月進口大豆到港預估為850萬噸,油廠開機率有望提升,國內豆油供應將有望得到改善。

5、油脂需求情況

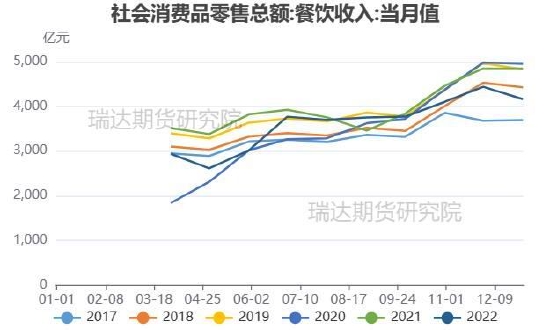

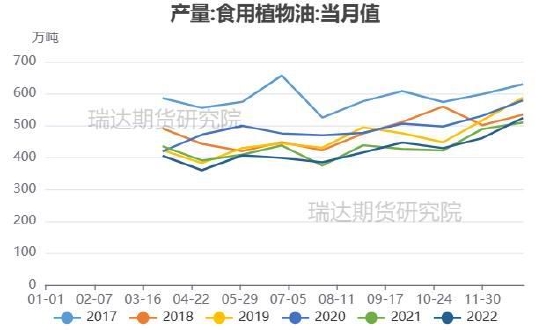

盡管隨著防疫政策優化,居民出行需求意愿增長,春節期間各項數據同比回升,經濟復蘇預期較強,對油脂需求有所利好。但從食用植物油產量及餐飲收入月度數據來看,上半年是油脂消費淡季,產量和消費量均低于下半年,需求整體呈轉弱趨勢。且從往年情況來看,4月消費量和產量較3月均呈小幅降低狀態。故而,需求端整體支撐較弱,價格支撐有限。

數據來源:wind

四、菜粕基本面分析

1、產量庫存情況

隨著加籽大量到港,油廠開機率回升,菜粕產出亦同步增加,油廠庫存明顯提升。據中國糧油商務網數據顯示,截止到2023年第12周末,國內進口壓榨菜粕庫存量為5.0萬噸,較上周的4.6萬噸增加0.4萬噸,環比增加7.99%。4月來看,國內菜籽供應相對充裕,不過現貨壓榨利潤由正轉負,菜粕產出有望降低。且隨著溫度上升,南方水產養殖逐步啟動,需求預期增加,菜粕庫存壓力降低。

數據來源:中國糧油商務網

2、菜粕直接進口量分析

我國菜粕進口主要來自加拿大和阿聯酋,其中加拿大占比約為80%。海關數據顯示,2023年2月菜粕進口總量為141337.46噸,較上年同期177316.38噸減少35978.92噸,同比減少20.29%,較前月同期162996.08噸環比減少21658.62噸。2023年1-2月菜粕進口總量為304333.54噸,較上年同期累計進口總量的336328.12噸,減少31994.58噸,同比減少9.51%。菜粕直接進口量較上年同期略有降低,主要是油菜籽進口量大幅增加。從加拿大月度壓榨量來看,隨著新季菜籽產量恢復,且壓榨利潤持續較好,自去年四季度以來,加籽壓榨量明顯回升,COPA數據顯示,2023年2月加籽壓榨量為81.2萬噸,同比增長29.1%,菜粕可供出口量明顯提升,給我國菜粕進口提供充足保障。且從2301合約開始,進口菜粕可直接用于交割,加籽及加籽粕進口價格優勢凸顯,買船積極性仍存,菜粕直接進口有望維持偏高位置。

數據來源:海關總署

3、菜粕需求情況

同為蛋白飼料的提供者,豆粕和菜粕兩者之間具有較為穩定的價差結構。豆粕蛋白含量在43%左右,菜粕蛋白含量在36%左右,當豆菜粕蛋白單位價差偏離0值較遠時,兩者之間有一定的替代性。對于菜粕而言,除了水產添加剛性需求外,豆菜粕價差過小,將直接導致豆粕替代菜粕消費,短期內如果價差過大,反向替代優勢亦會凸顯。截止3月28日,豆菜粕現貨價差為880元/噸,處于同期偏高水平,菜粕比價優勢增強,有利于飼料企業對菜粕需求的增加。

不過,從月度飼料產量來看,下半年產量情況明顯好于上半年,主要是養殖業年末集中出欄,上半年生豬以及肉禽存欄明顯降低,飼料需求同步減少。今年來看,中國統計局公布的數據顯示,2022年年末生豬存欄45265萬頭,同比增加343萬頭或增幅0.76%,較三季度末增加871萬噸或增幅2.0%。2023年2月末全國能繁殖母豬存欄4343萬頭,環比繼續下跌。能繁母豬在經歷連續八個月的回升后近期兩個月小幅回落,似乎也印證著生豬市場近來的不景氣。豬源供應持續相對寬裕,且需求端無明顯利好刺激,豬價表現持續低迷,養殖利潤持續不佳,據wind數據顯示,截止3月24日,自繁自養生豬養殖利潤為-259.30元/頭,外購仔豬養殖利潤為-472.77元/頭。盡管前期部分地區收儲工作開啟,短暫刺激豬肉價格小幅回升,但收儲量相對有限,豬價短暫回升后再度回歸市場供需面,豬肉價格持續表現不佳,生豬養殖繼續處于虧損狀態,補欄積極性減弱,生豬遠期產能存下降風險,不利于飼料的消耗,對菜粕支撐有限。

數據來源:wind

4、替代品豆粕供需情況

根據Mysteel農產品對全國主要油廠的調查情況顯示,第12周(3月18日至3月24日)111家油廠大豆實際壓榨量為139.41萬噸,開機率為46.85%;較預估低13.79萬噸。預計第13周(3月25日至3月31日)國內油廠開機率變化不大,油廠大豆壓榨量預計139.59萬噸,開機率為46.91%。由于3月進口大豆到港量偏低,部分油廠有斷豆停機的情況,使得3月大豆壓榨量維持偏低水平,豆粕產出同步下降。不過,4月隨著進口大豆到港量增加,油廠開機率將明顯提升,豆粕產出增加。

從豆粕庫存來看,據中國糧油商務網數據顯示,截止到2023年第12周末,國內豆粕庫存量為57.8萬噸,較上周的54.0萬噸增加3.8萬噸,環比增加6.98%。由于生豬養殖利潤持續不佳,養殖飼用需求降低,故而,在3月產出水平降低的情況下,豆粕庫存并未出現明顯回落。后期而言,進口大豆到港量明顯提升,油廠開機率恢復,豆粕供應有所增加,疊加飼用需求仍舊不樂觀,庫存有望小幅增長。

數據來源:中國糧油商務網

五、菜粕期權方面

1、流動性分析

3月標的品種菜粕期貨加權價格呈現大幅下跌態勢。截止3月28日收盤,期權最新持倉量為127081張,日成交量78236張,成交量和持倉量較2月同期均明顯增加,表明市場活躍度明顯提升。從成交量和持倉量的認沽認購比率來看,成交量認沽認購比率波動較為劇烈,整體表現為偏強震蕩從月初的105%附近上升至138%,而持倉量認沽認購比從105%附近下跌至77%,表明市場繼續下跌意愿有所減弱。從平值期權合約的收益率來看,3月平值期權認購收益率大幅下降,而認沽收益率明顯上升,表明3月空頭氛圍強烈,并呈現單邊走勢。

菜粕期權成交量及持倉情況

菜粕期權成交量及持倉量認沽認購比率

平值認購和認沽收益率走勢

數據來源:wind

2、波動率分析

3月菜粕期權主力合約2305隱含波動率整體處于窄幅震蕩后大幅上漲狀態,截止3月28日,菜粕2305合約平值期權隱含波動率為25.6%,較2月末隱含波動率18.32%上升了7.28%。主要是巴西大豆收割推進,且豐產預期強烈,美豆出口放緩,期價高位下跌,成本傳導下,國內粕價跟隨回落,同時,宏觀憂慮增加,菜粕大幅走低,使得菜粕波動率明顯增加。目前菜粕05合約平值期權隱含波動率大幅高于40日、60日、20日歷史波動率,顯示對應的期權價格存在高估預期。

數據來源:wind

六、2023年4月菜籽類市場展望及期貨策略建議

菜籽方面,美國農業部繼續上調全球油菜籽產量預期,供應增加相對確定,國際油菜籽市場由緊轉松。且澳大利亞油菜籽豐收,將對加拿大的出口構成有力的競爭。油菜籽市場上方壓力明顯。目前主力菜籽合約成交清淡,不建議操作。

菜油方面,全球油菜籽產量增產預期較為明朗,市場供應增加,國際油菜籽價格壓力較大,進口成本明顯下滑。且巴西大豆集中出口季的到來,國際大豆承壓。不過,馬來和印尼棕櫚油庫存均下滑,且馬來產量不佳而出口增加,總體利好油脂市場,對菜油亦有所提振。國內市場而言,菜籽進入消費淡季,市場清庫為新籽做準備,整體供需雙弱。菜籽表現不佳情況下,菜油價格難有好的表現。且油菜籽進口保持高位,菜油供應保障堅實。另外,進口大豆到港量將明顯增加,豆油供應呈增長趨勢。油脂供應壓力增加。不過,五一節前備貨對油脂需求有所提振,支撐菜油價格。總的來看,在供應壓力下,菜油上方壓力較大,中長期仍將表現偏弱。短期而言,前期壓力釋放后,市場有望趨于平穩。

菜粕方面,隨著巴西大豆集中出口季的到來,以及美豆新季種植面積預期增加,國際大豆價格上方壓力增大,成本傳導下,國內粕價易跌難漲。同時,進口大豆到港量增加,豆粕供應改善,而生豬養殖利潤不佳,飼用需求未有起色。聯動作用下,利空菜粕。菜粕自身方面來看,國際油菜籽下跌,進口成本下降明顯,成本支撐減弱,且加籽進口持續保持高位,菜粕市場供應量顯著增加,且進口菜粕可用于交割,菜粕供應壓力仍存。不過,隨著溫度升高,南方水產養殖逐步啟動,且豆菜粕價差相對較高,菜粕替代優勢明顯,推動養殖企業縮減豆粕用量,提振菜粕需求情況。總的來看,多重壓力下,菜粕上方壓力較為明顯,期價有望繼續偏弱震蕩。

操作建議:

1、投機策略

3月移倉換月,主力合約將移至9月,故建議操作2309合約

建議菜油2309合約在9000元/噸下方偏空交易,止損9200元/噸。

建議菜粕2309合約在3000元/噸下方偏空交易,止損3050元/噸。

2、套利交易

豆菜粕價差處于同期高位,菜粕替代優勢增強,二者價差存回歸預期,建議M2309-RM309價差于770元/噸附近賣出,止盈價差為570元/噸,止損價差為820元/噸。

3、套期保值

建議油廠4月可于9000元/噸少量賣出菜油2309合約參與套保,止損參考9200元/噸。

4、期權操作

4月菜粕或將震蕩趨弱,可嘗試賣出RM309C2950。

瑞達期貨 王翠冰

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)