一、行情回顧

1.價格回顧

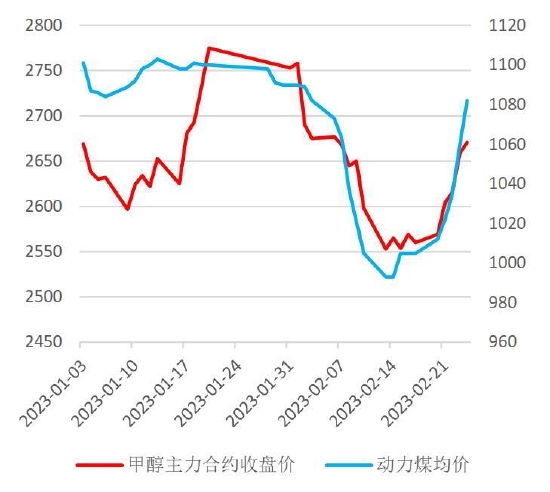

截至2023年2月24日,當月甲醇期貨呈跌后反彈走勢,開2753元/噸,收2671元/噸,較1月底下跌45元/噸。最高價2776元/噸,最低價2521元/噸。成交量2390.5萬手,增加571.4萬手;持倉量131.0萬手,增加11.8萬手。

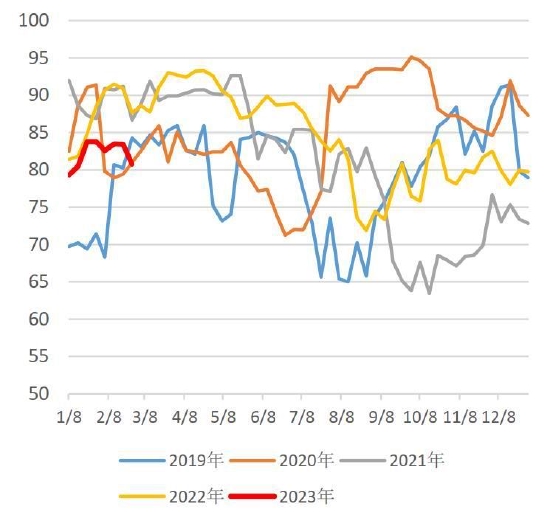

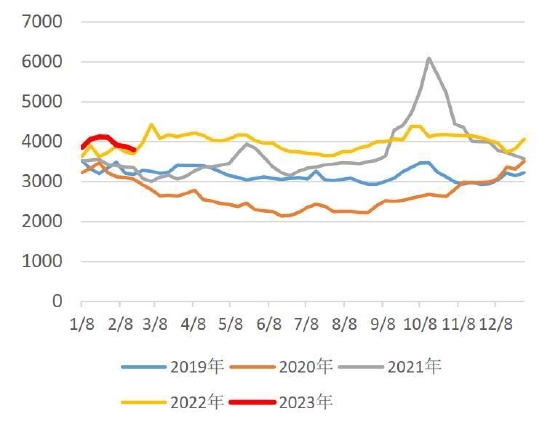

甲醇主力合約期價走勢與動力煤價格

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2月甲醇市場回歸理性,期貨價格受估值修復、煤炭走勢影響而重心下移,現貨市場內外盤價格因供需緊平衡支撐而穩(wěn)中有升,表現為基差走強。2月運行邏輯主要由成本端走低所主導,煤炭價格止跌企穩(wěn)時,甲醇價格較大幅度快速反彈。供應和需求在春節(jié)過后逐步恢復,供給端因利潤不佳壓制,恢復不及預期,月內出現新增計劃外檢修,裝置降負等,開工率小幅上漲,而日均產量減少。國內需求受宏觀利好支撐繼續(xù)恢復,下游日均企業(yè)訂單量增加,加權開工率上漲2.64%,廠家?guī)齑娼档汀I鐣颖編齑婵偭坷^續(xù)下降至中性偏低位置,企業(yè)庫存小幅累庫,港口庫存減少,到港量增加。整體產業(yè)鏈利潤得到修復,二甲醚和MTBE因市場供給過剩而利潤繼續(xù)走低,其余行業(yè)利潤上漲,相對而言甲醇價格漲幅更大,故利潤上升力度收緊。由于運費節(jié)后震蕩下行,區(qū)域間套利窗口得以打開。

能源端,2月煤炭走勢下行后觸底反彈。上半月,因氣候偏暖疊加非電需求開工較晚,中下游庫存維持高位,終端以去庫為主,動力煤現貨在長協和進口煤夾縫中求生存。后半月,煤炭需求小幅上升,供給端因意外干擾而短期縮量,煤炭價格快速上漲,后續(xù)關注內蒙古各煤礦安全檢查對生產的影響。原油價格寬幅震蕩,俄羅斯宣布減產,世界看到亞洲需求增長,多機構預測上調原油價格,然強勁的美國經濟數據令“鷹派”加息言論再起,世界對經濟危機的擔憂不減。

?核心影響因素:

國內宏觀利好消息偏多;國際鷹派言論再起;煤炭持續(xù)走弱后企穩(wěn)反彈;供給端裝置重啟不及預期;終端需求逐步恢復;產業(yè)鏈利潤得到修復。

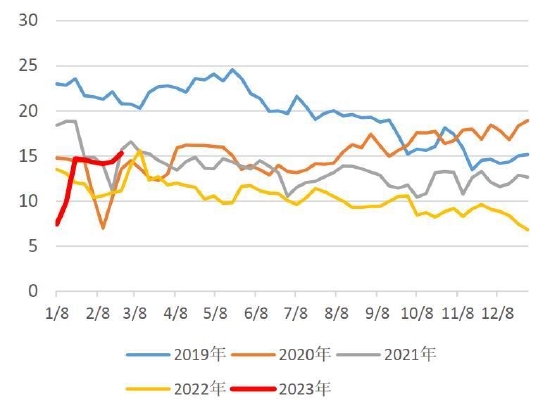

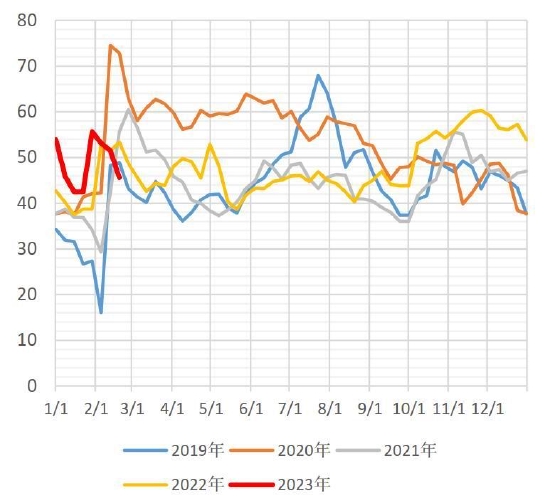

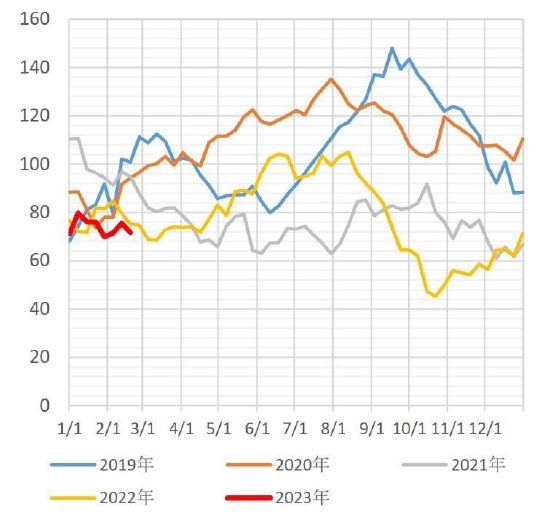

2.價格結構

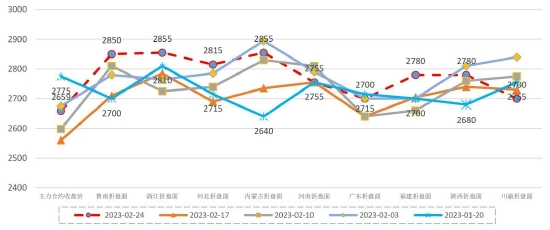

甲醇區(qū)域價格結構

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

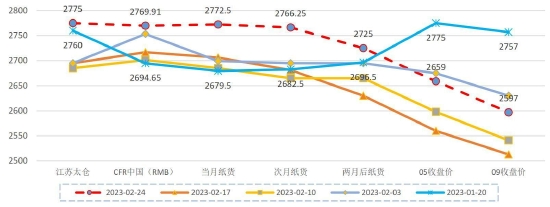

甲醇時間價格結構

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2月甲醇區(qū)域價格寬幅震蕩,內蒙古甲醇價格受煤價波動影響變動較大。

期貨及紙貨遠月預期不及近月,紙貨基差暫穩(wěn)。國際裝置開工恢復緩慢,前期伊朗部分裝置因為天氣原因重啟推遲,目前傳聞已開始陸續(xù)準備重啟,CFR中國價小幅上漲7美元/噸至328美元/噸。

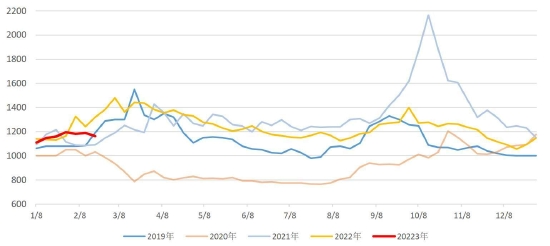

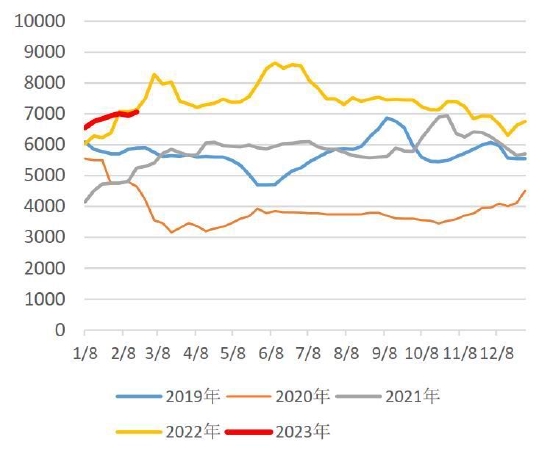

主要地區(qū)現貨價格

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

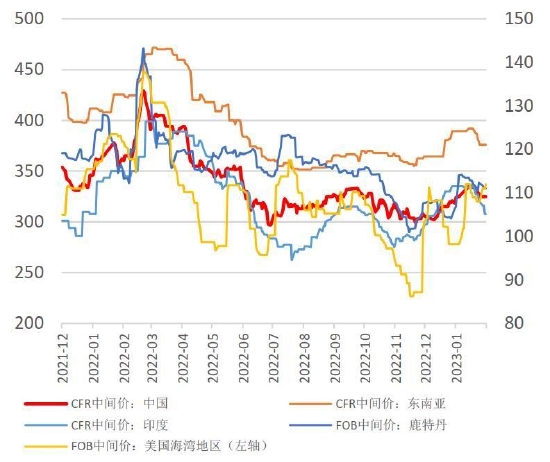

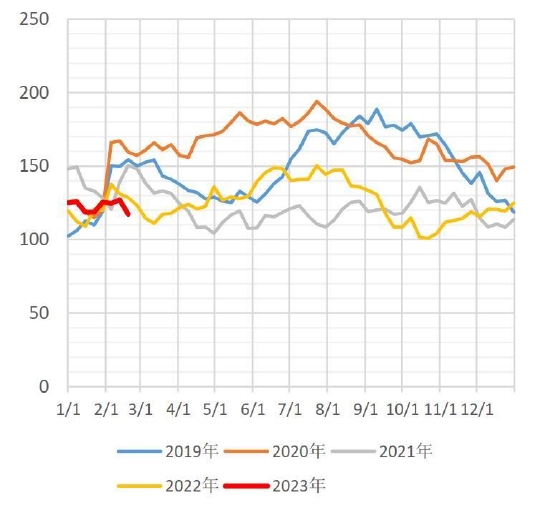

外盤價格

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

截止2月4日,主流地區(qū)均價2577元/噸,較1月上漲55元/噸,同比-69元/噸。

CFR中國月均價328美元/噸,上漲7美元/噸,同比-39美元/噸。

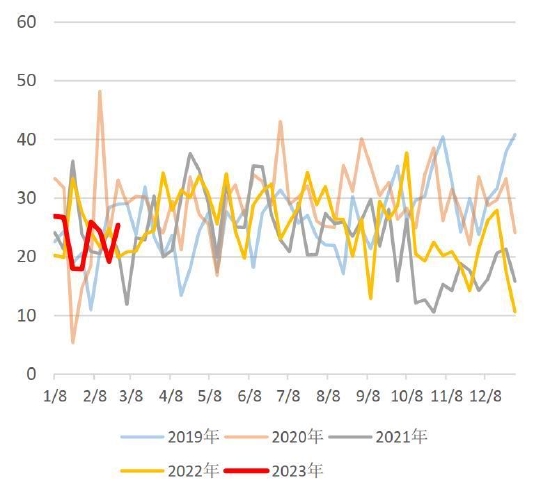

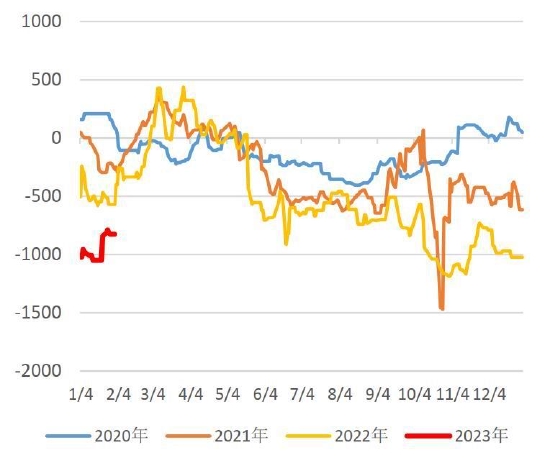

主力合約-太倉基差

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

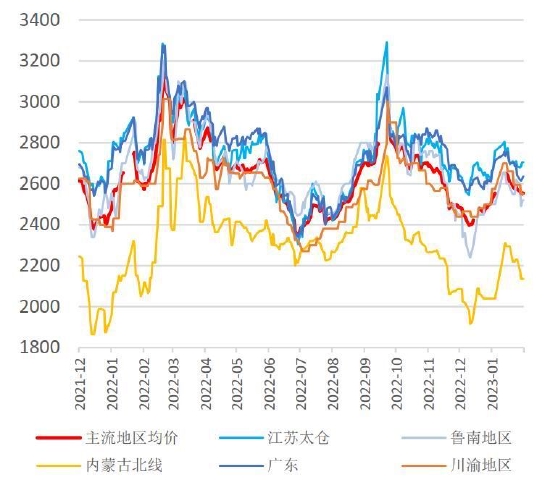

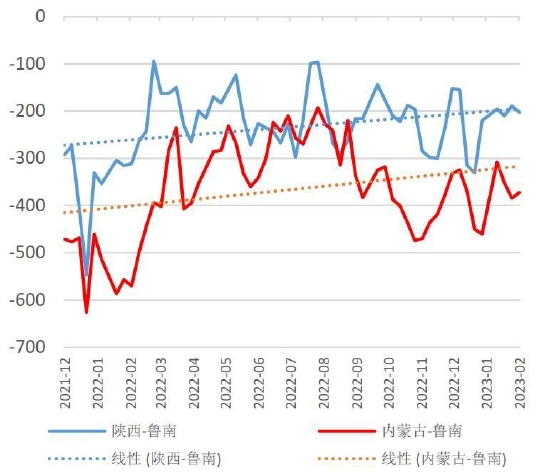

陜西/內蒙古-魯南地區(qū)價差

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

基差走強:

主力合約-太倉基差83元/噸,較1月增加72元/噸,同比+92元/噸。

跨區(qū)域價差擴大:

陜西-魯南月均價差-197元/噸,環(huán)比+80元/噸,同比+111元/噸。

內蒙古-魯南月均價差-357元/噸,環(huán)比60元/噸,同比215元/噸。

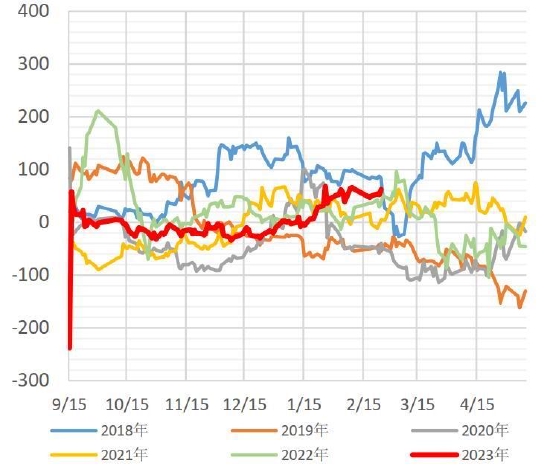

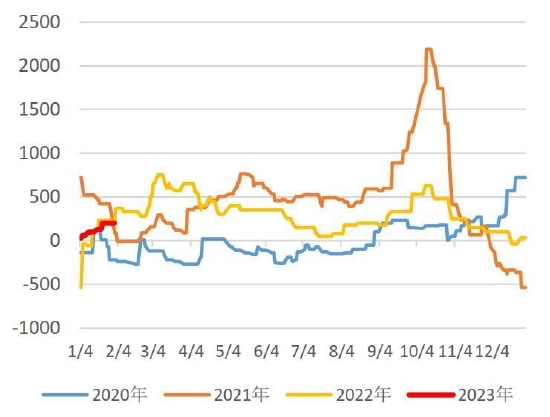

月差:MA05-MA09

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

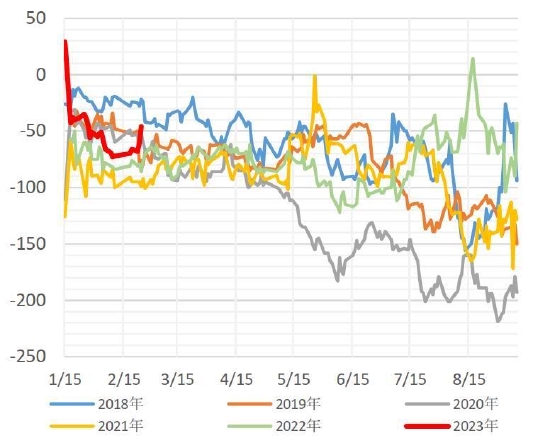

月差:MA09–MA01

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

MA05-MA09月差擴大,均值54元/噸,環(huán)比+48元/噸,同比+34元/噸。

MA09-MA01月差縮小,均值-58元/噸,環(huán)比-67元/噸,同比+19元/噸。

二、供應

1.產能

裝置計劃表

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

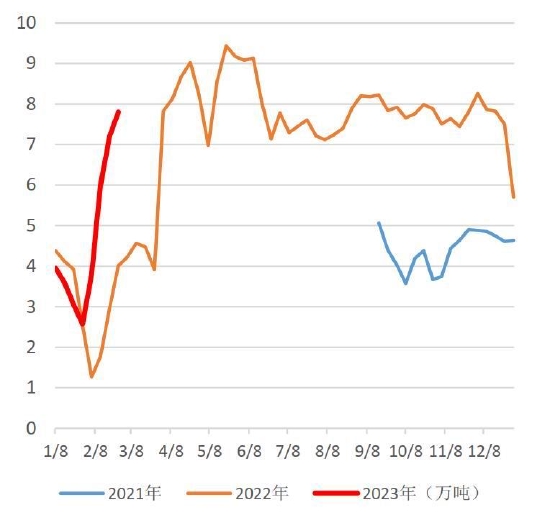

2.產量/開工率

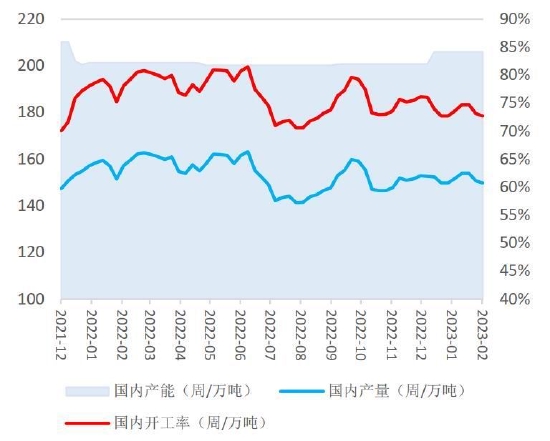

因裝置逐步恢復,普遍負荷不高,開工率小幅提高,產量減少。

2月中國甲醇產量604.15萬噸,較1月減少66.07萬噸,同比-20.99萬噸。日均產量21.58萬噸/日,較1月減少0.04萬噸/日,同比-0.75萬噸/日。開工率73.60%,環(huán)比+0.28%,同比-4.01%。

國內甲醇產能/產量/開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

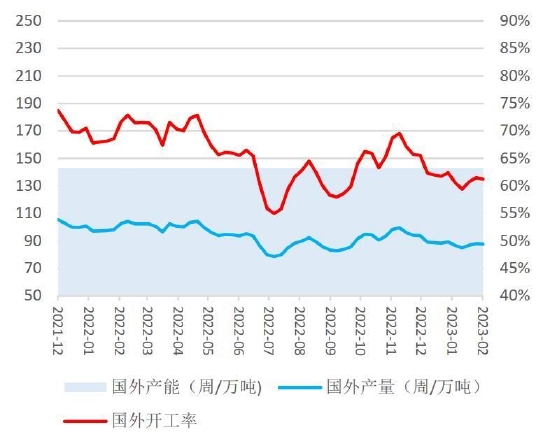

國外甲醇產能/產量/開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

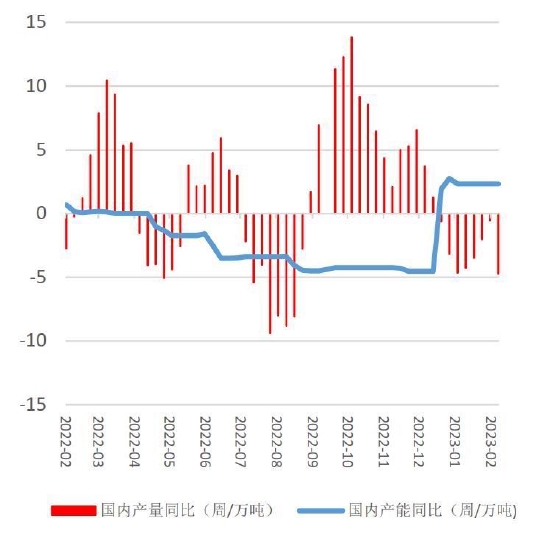

國內產能產量同比

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

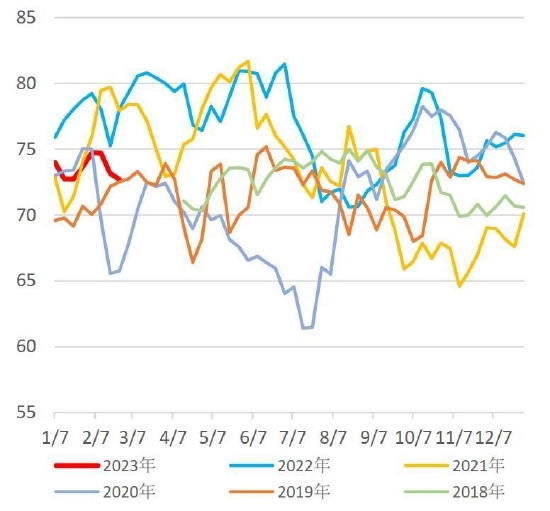

國內開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

3.進出口

海關數據統(tǒng)計,2022年1-12月,國內甲醇進口量累計1219.29萬噸,同比上漲8.88%。

海關數據統(tǒng)計,2022年1-12月,國內甲醇出口量累計17.29萬噸,同比下跌56.01%。

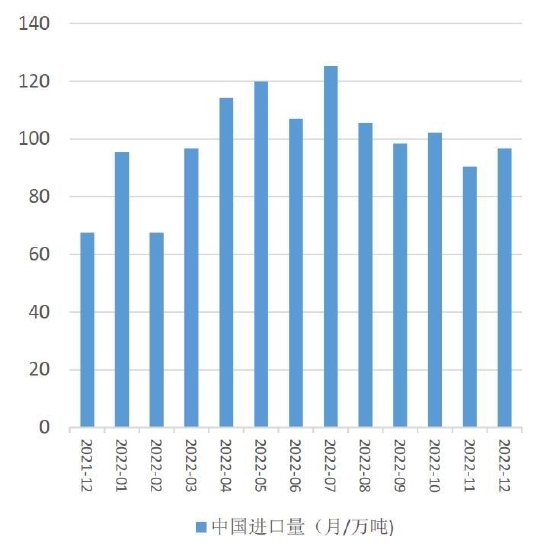

進口數量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

凈進口量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

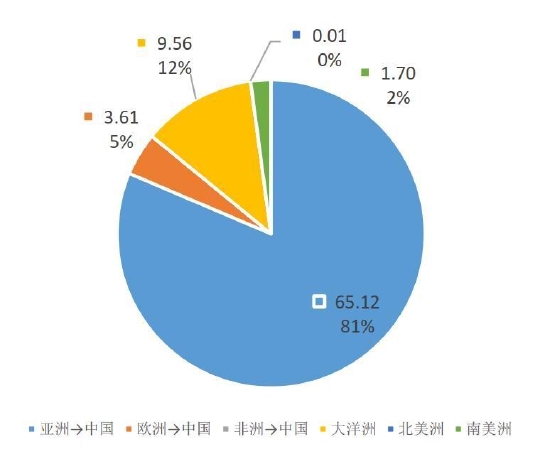

進口洲際分布占比

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

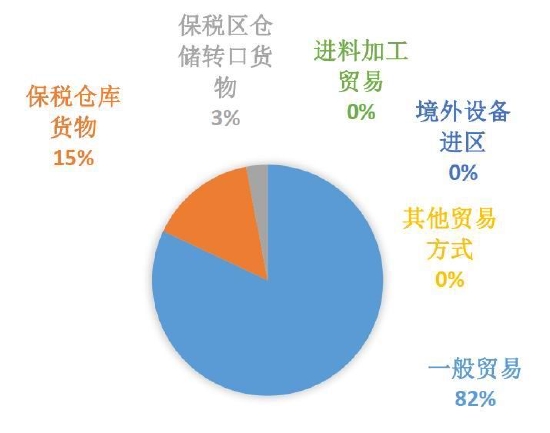

進口貿易方式占比

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2月預估進口船貨到港量約94.78萬噸,受伊朗區(qū)域裝置重啟不及預期等影響下,初步預估3月進口船貨計劃量或參考93-98萬噸附近水平,仍需關注后續(xù)實際卸貨速度。

從到港區(qū)域來看,到港量短線或難有大幅上升,但非伊貨源供應充足以及港口基差持續(xù)維持較高水平,部分貿易商亦有持貨意愿,近期美金固定價格報盤亦顯惜售情緒,終端工廠到貨維持高位,近兩月多維持在53-59%附近,社會庫則主要以太倉區(qū)域為主,初步預估3月份到貨環(huán)比或有小幅增加,但仍需關注后續(xù)終端工廠補貨以及美金套利情況。

三、需求

1.消費概覽

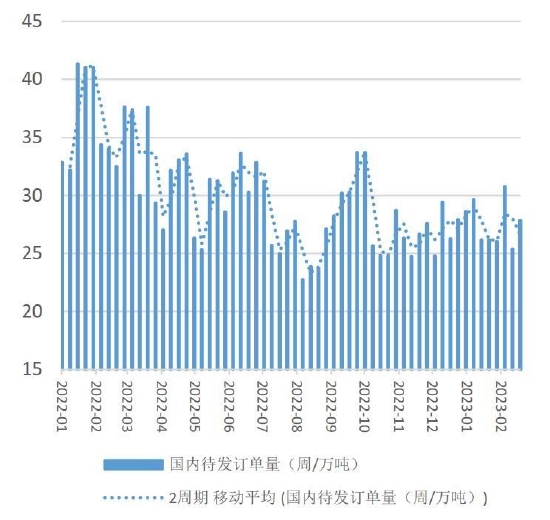

國內消費受宏觀利好支撐逐步恢復,日均企業(yè)訂單量增加,下游廠家?guī)齑娼档汀?/p>

2月甲醇企業(yè)訂單量116.43萬噸,較1月跌4.61萬噸,同比-24.84萬噸。日均訂單量4.16萬噸/日,較1月增加0.25萬噸/日,同比-0.89萬噸/日。

甲醇下游樣本廠家?guī)齑?3.97萬噸,較1月減少1.88萬噸,同比-0.09萬噸。

國內待發(fā)訂單量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

甲醇傳統(tǒng)下游廠家?guī)齑妫ㄖ?萬噸)

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

下游樣本企業(yè)采購量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

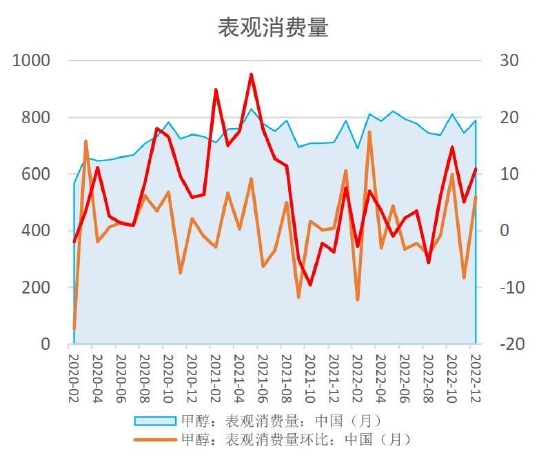

表觀消費量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.下游產業(yè)鏈

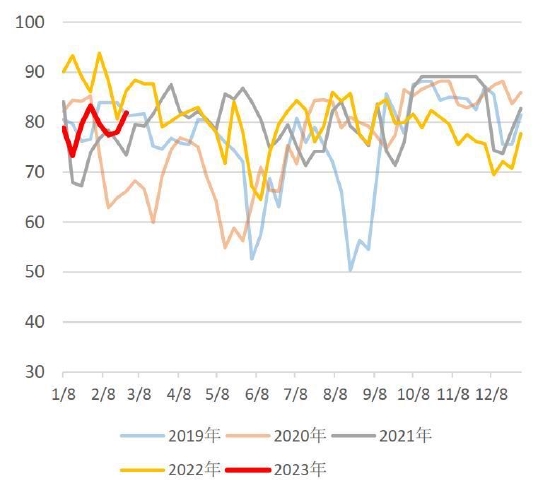

2月下游加權開工率上漲2.64%,MTBE開工率持穩(wěn),其余下游行業(yè)開工率均有上漲。

下游加權開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

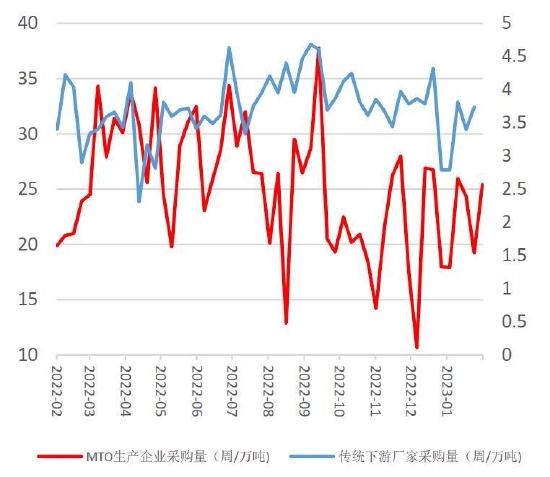

2.1 MTO

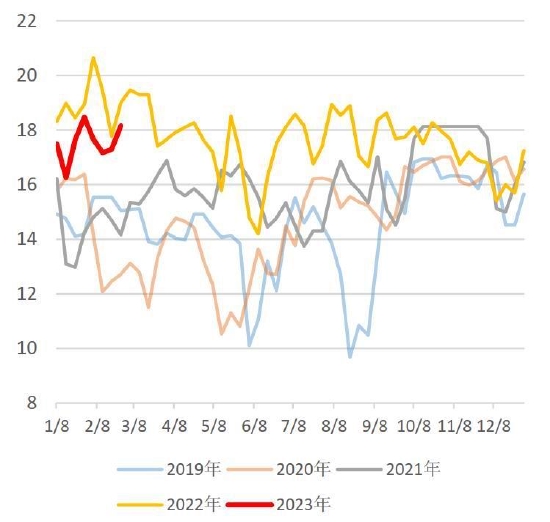

MTO月均開工率82.56%,環(huán)比+0.89%,同比-8.44%。烯烴企業(yè)采購量99.75萬噸,較1月跌0.13萬噸,同比+9.83萬噸。日均采購量3.56萬噸/日,較1月增加0.34萬噸/日,同比+0.35萬噸/日。

CTO/MTO開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

CTO/MTO采購量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.2 甲醛

甲醛月均市場價格1181元/噸,較1月上漲37元/噸,同比-118元/噸。

月均開工率33.46%,環(huán)比+88.36%,同比+38.45%。甲醛產量27.96萬噸,較1月增加13.28萬噸,同比+17.37萬噸。日均產量1.00萬噸/日,較1月增加0.52萬噸/日,同比+0.62萬噸/日。

山東甲醛市場價

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

甲醛開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

甲醛產量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.3 醋酸

醋酸月均市場價格2992元/噸,較1月上漲81元/噸,同比-169元/噸。

月均開工率79.24%,環(huán)比+0.63%,同比-9.21%。醋酸產量24.12萬噸,較1月減少2.79萬噸,同比-2.5萬噸。日均產量2.65萬噸/日,較1月增加0.17萬噸/日,同比-0.09萬噸/日。

醋酸企業(yè)庫存18.04萬噸,較1月增加0.36萬噸,同比+0.84萬噸。

江蘇醋酸市場價

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

醋酸開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

醋酸產量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

醋酸庫存

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.4 二甲醚

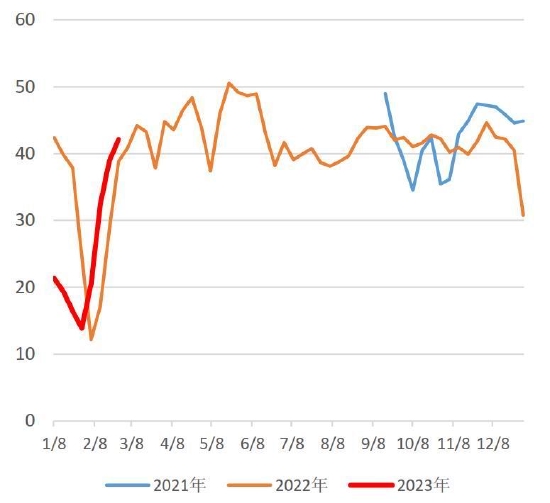

二甲醚月均市場價格3904元/噸,較1月下跌125元/噸,同比+119元/噸。

月均開工率14.52%,環(huán)比+24.74%,同比+34.76%。

河南二甲醚市場價

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

二甲醚開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.5 MTBE

MTBE月均市場價格6994元/噸,較1月上漲225元/噸,同比-122元/噸。

月均開工率61.01%,環(huán)比-1.11%,同比+42.52%。MTBE產量54.03萬噸,較1月增加19.32萬噸,同比+33.48萬噸。日均產量1.93萬噸/日,較1月增加0.81萬噸/日,同比+1.20萬噸/日。

華東MTBE市場價

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

MTBE開工率

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

四、庫存

1.社會庫存/企業(yè)庫存

因產量減少,消費穩(wěn)步增加,社會庫存總量下降至中性偏低位,廠內庫存小幅累庫。

2月末甲醇社會庫存樣本總量117.21萬噸,較1月末降1.40萬噸,同比-11.30萬噸。廠內庫存45.62萬噸,較1月末增加3.15萬噸,同比-7.73萬噸。

社會庫存

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

廠內庫存

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

2.港口庫存/到港量

2月卸貨速度正常,港口主流區(qū)域提貨情況好轉,國際裝置開工率小幅恢復,月均到港量增加,港口庫存減少。

2月季甲醇港口庫存量71.59萬噸,較1月減少4.55萬噸,同比-3.57萬噸。月均到港量28.95萬噸,增加6.63萬噸,同比+8.67萬噸。

港口庫存

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

甲醇到港量

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

五、利潤

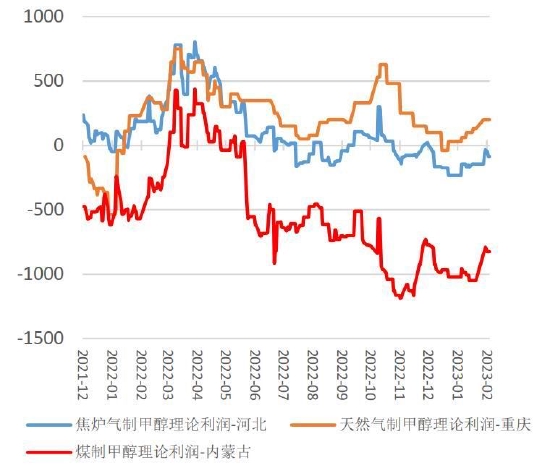

1.甲醇利潤

2月煤炭市場價格觸底后反彈,甲醇企業(yè)價格上漲成本壓力得到緩解,煤制甲醇企業(yè)利潤繼續(xù)上漲。因天然氣價格穩(wěn)定,天然氣制甲醇企業(yè)利潤隨著價格上行小幅上漲。焦爐氣制甲醇利潤上漲。

不同工藝路線理論利潤

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

煤制甲醇理論利潤-內蒙古

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

天然氣制甲醇利潤-重慶

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

焦爐氣制甲醇利潤-河北

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

煤制甲醇-內蒙古利潤-713.38元/噸,較1月增加279.71元/噸,同比-304.50元/噸。天然氣制甲醇-重慶利潤176.47元/噸,較1月增加72.72元/噸,同比-130.00元/噸。焦爐氣制甲醇-河北利潤-65.88元/噸,較1月增加80.88元/噸,同比-266.00元/噸。

2.下游利潤

2月產業(yè)鏈利潤整體得到修復,二甲醚和MTBE因市場供給過剩而利潤繼續(xù)走低,其余下游行業(yè)利潤均有不同程度上漲。

MTO月均利潤(華東)-1654.13元/噸,較1月增加326.12元/噸,同比-823.71元/噸;

甲醛月均利潤(山東)-80.14元/噸,較1月增加14.14元/噸,同比-79.86元/噸;

醋酸月均利潤(江蘇)33.46元/噸,較1月增加67.99元/噸,同比-173元/噸;

二甲醚月均利潤(河南)85.25元/噸,較1月減少262.49元/噸,同比+112.65元/噸;

MTBE月均利潤(傳統(tǒng)法)30.29元/噸,較1月減少41.08元/噸,同比-238.49元/噸。

甲醇制烯利潤-華東

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

甲醛利潤-山東

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

醋酸利潤-江蘇

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

二甲醚利潤-河南

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

MTBE利潤-傳統(tǒng)法

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

MTBE利潤-異構醚化法

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

六、分析與展望

甲醇月度平衡表

*注:藍色為預估數據;期末企業(yè)庫存及社會總庫存為樣本數據反推

來源:國聯期貨研究所 鋼聯 隆眾 卓創(chuàng)

國內宏觀面預期偏強。美聯儲會議紀要公布后,鷹派言論數量增加,進一步支撐較長的高利率周期,市場大幅下調對今年年內降息的可能性預測,俄烏沖突繼續(xù)升級,俄羅斯將面臨美國及歐盟的新一輪經濟制裁,中線原油承壓,關注俄羅斯三月實際減產情況。

整體來看,煤炭因供給端受到意外干擾,走勢企穩(wěn)反彈,然當前中下游庫存高位,在短干擾因素消失后,不排除先漲后跌的可能,關注3月非電需求端恢復情況。甲醇供需延續(xù)雙增態(tài)勢。下月計劃裝置恢復與檢修產能基本持平,產量或小幅變動,節(jié)奏大于趨勢,關注久泰200萬噸裝置啟動情況。需求或繼續(xù)回升,回升力度受到原材料甲醇價格限制,等待甲醇價格下調后讓利下游,或終端需求的實質性恢復,后者關注國家政策驅動力度。目前庫存處于近五年偏低位,內地調價后出貨好轉,或企穩(wěn)整理,下月到港量預期量增加,港口或小幅累庫。因甲醇供需矛盾不大,短期裝置消息面的影響或大于需求端的影響。

策略推薦:基于庫存中性偏低,周內基差高位震蕩,內地成交氛圍好轉,短期或延續(xù)反彈趨勢,然中長線成本支撐或不足,進口邊際預期增加,甲醇或寬幅震蕩,不排除后期下跌的可能,重點關注裝置變動情況。

風險提示:關注春檢節(jié)奏、裝置動態(tài)、能源端價格走勢、需求恢復等。

國聯期貨 林菁

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)