第一部分 前言概要

2月期間,全國(guó)生豬價(jià)格整體呈現(xiàn)企穩(wěn)回升態(tài)勢(shì),其中預(yù)期引導(dǎo)是最主要原因。從養(yǎng)殖端來(lái)看,年前豬價(jià)下跌以及豬瘟影響,生豬出欄數(shù)量明顯增加,過(guò)剩存欄在此期間得以被消化,集團(tuán)企業(yè)、規(guī)模廠出欄積極性有所下滑,中小型養(yǎng)殖戶也開(kāi)始有較強(qiáng)的壓欄惜售意愿,供應(yīng)方面明顯縮窄,市場(chǎng)心態(tài)的好轉(zhuǎn),這一點(diǎn)從仔豬和商品豬漲價(jià)中即可看出。對(duì)于下游屠宰企業(yè)而言,因?yàn)楫?dāng)前豬價(jià)整體處于相對(duì)偏低水平,市場(chǎng)低價(jià)小體重豬源成交量增加,屠宰企業(yè)建庫(kù)意愿在持續(xù)改善中,而對(duì)于終端而言,當(dāng)前豬肉與其他肉品價(jià)差明顯拉大,豬肉性價(jià)比優(yōu)勢(shì)開(kāi)始明顯體現(xiàn),同時(shí)受益于經(jīng)濟(jì)活動(dòng)的持續(xù)改善,預(yù)計(jì)月內(nèi)整體消費(fèi)數(shù)據(jù)在不斷改善中。此外,去年年末以來(lái)政策端對(duì)于豬價(jià)過(guò)度下跌調(diào)整的動(dòng)力開(kāi)始在不斷增強(qiáng),這也在一定程度上使市場(chǎng)形成較好的心理價(jià)格預(yù)期。

我們認(rèn)為,當(dāng)前生豬的宰后均重仍然處于較高水平,反應(yīng)大體重豬源供應(yīng)量充足,加之1季度本身是豬肉的消費(fèi)淡季,因而并不至于形成明顯的供需矛盾。但是產(chǎn)業(yè)鏈心態(tài)的回暖和市場(chǎng)預(yù)期的改變可能導(dǎo)致二次育肥數(shù)量以及養(yǎng)殖戶惜售的情緒的增加,這一部分群體的威力在去年已經(jīng)有所體現(xiàn)。可以看到去年二次育肥普遍盈利較好,因而今年對(duì)于市場(chǎng)影響可能同樣會(huì)相對(duì)較大。此外,從養(yǎng)殖利潤(rùn)來(lái)看,2月以來(lái)無(wú)論是自繁自養(yǎng)還是外購(gòu)仔豬,利潤(rùn)均進(jìn)入深度虧損階段,加之去年以來(lái)行業(yè)內(nèi)養(yǎng)殖利潤(rùn)普遍較差,后續(xù)大概率會(huì)逐步改善,經(jīng)測(cè)算,今年5月前,生豬養(yǎng)殖成本仍然處于上升通道,因而成本端也會(huì)對(duì)價(jià)格形成抬升作用。

綜合而言,我們認(rèn)為生豬基本面邊際變化的拐點(diǎn)已經(jīng)開(kāi)始出現(xiàn),但豬價(jià)反彈力度將更多取決于市場(chǎng)預(yù)期強(qiáng)度和實(shí)際需求(消費(fèi)改善+建立庫(kù)存)的兌現(xiàn)情況,在二次育肥影響和成本端抬升加持的背景下,預(yù)計(jì)3月期間豬價(jià)仍將維持偏強(qiáng)運(yùn)行。

風(fēng)險(xiǎn):消費(fèi)不及預(yù)期 豬瘟疫情反復(fù)

第二部分 行情回顧

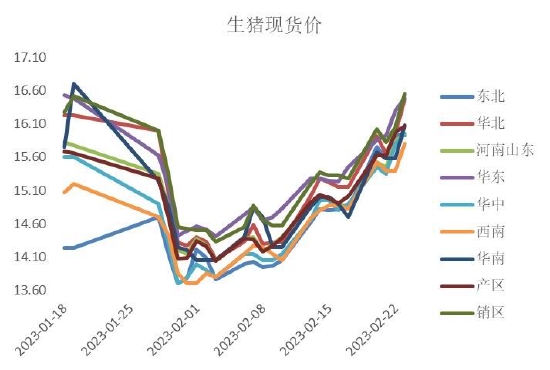

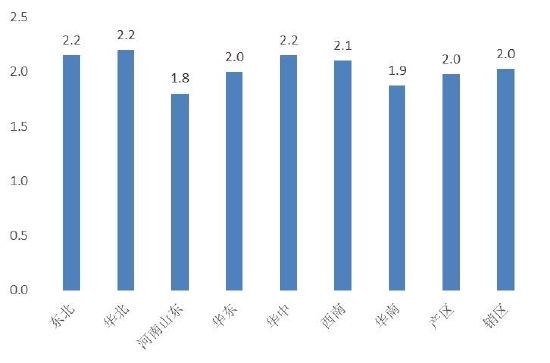

2月期間,全國(guó)生豬價(jià)格整體呈現(xiàn)企穩(wěn)上行態(tài)勢(shì),雖然市場(chǎng)普遍對(duì)年后豬價(jià)存在擔(dān)憂,但在僅一周后價(jià)格變迎來(lái)一輪快速反彈。截止2月末,全國(guó)各地生豬價(jià)格上漲1.5-1.9元/公斤,其中東北地區(qū)15.35-16元/公斤,上漲0.7-0.9元/公斤,華北地區(qū)15.85-16.05元/公斤,上漲0.7-0.9元/公斤,河南山東地區(qū)15.7-16元/公斤,上漲0.4-0.55元/公斤,華東地區(qū)16.2-16.35元/公斤,上漲0.5-0.8元/公斤,華南地區(qū)15.3-15.85元/公斤,上漲0.4-0.5元/公斤。全國(guó)各地豬價(jià)均呈現(xiàn)較快上漲,其中東北、華北等產(chǎn)區(qū)漲幅相對(duì)較大。

圖1:2月期間全國(guó)豬價(jià)(元/公斤)

圖2:2月各區(qū)域價(jià)格漲跌表現(xiàn)(元/公斤)

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

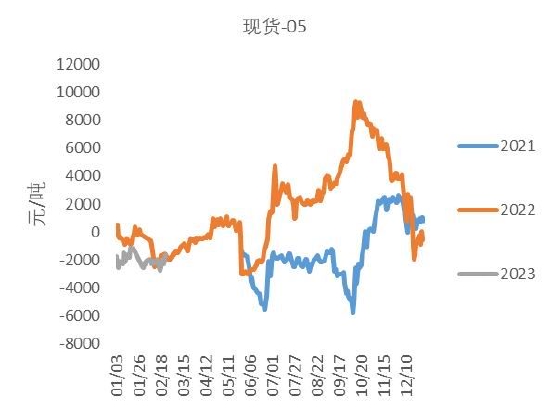

2月內(nèi),生豬期現(xiàn)價(jià)差變動(dòng)幅度不大,現(xiàn)貨-03合約基差整體在-600~+300區(qū)間以內(nèi)震蕩運(yùn)行,但多數(shù)以現(xiàn)貨貼水盤面呈現(xiàn),江蘇、湖北、四川等地也多見(jiàn)注冊(cè)倉(cāng)單。截止當(dāng)前,盤面對(duì)現(xiàn)貨價(jià)差回歸狀況良好。遠(yuǎn)期的升水結(jié)構(gòu)反應(yīng)了當(dāng)前較為疲弱的現(xiàn)貨情況,截止報(bào)告完成當(dāng)周,5-7月合約對(duì)現(xiàn)貨升水普遍在2000元/噸以上,盤面結(jié)構(gòu)反應(yīng)了近弱遠(yuǎn)強(qiáng)成為市場(chǎng)交易的主邏輯。不過(guò)隨著國(guó)內(nèi)現(xiàn)貨近期走強(qiáng),近月緊張已經(jīng)開(kāi)始顯現(xiàn),而盤面也由此前較深度倒掛轉(zhuǎn)向偏平坦的結(jié)構(gòu),月內(nèi)59價(jià)差V型反轉(zhuǎn)。

整體來(lái)看,我們認(rèn)為2月生豬市場(chǎng)行情啟動(dòng)早于預(yù)期,市場(chǎng)并未完全到大豬消化完成,供應(yīng)進(jìn)入低點(diǎn)的階段。價(jià)格上漲主要受幾方面因素影響,受限,年后需求強(qiáng)于往年,隨著疫情影響逐步出清,年后交通出行、餐飲方面均有所改善,一定程度提振豬肉消費(fèi);其次,政策端對(duì)價(jià)格預(yù)期產(chǎn)生正向引導(dǎo);最后,年前出欄量增加導(dǎo)致豬價(jià)反季節(jié)性下跌也提前透支了年后的下跌動(dòng)力,豬價(jià)底部支撐堅(jiān)挺。

圖3:生豬現(xiàn)貨-主力合約基差(元/噸)

圖4:生豬現(xiàn)貨-05基差(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

圖5:生豬59價(jià)差(元/噸)

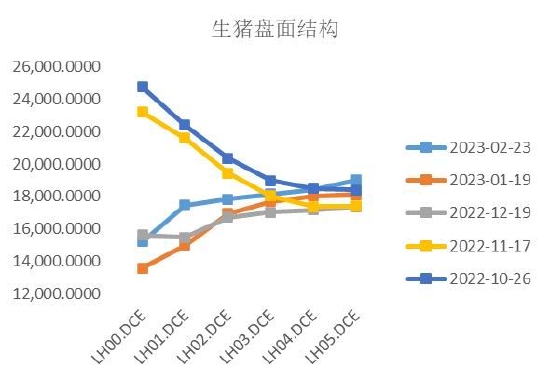

圖6:生豬期貨盤面結(jié)構(gòu)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

第三部分 基本面分析

一、供應(yīng)端:市場(chǎng)預(yù)期轉(zhuǎn)變 出欄動(dòng)力預(yù)計(jì)繼續(xù)收緊

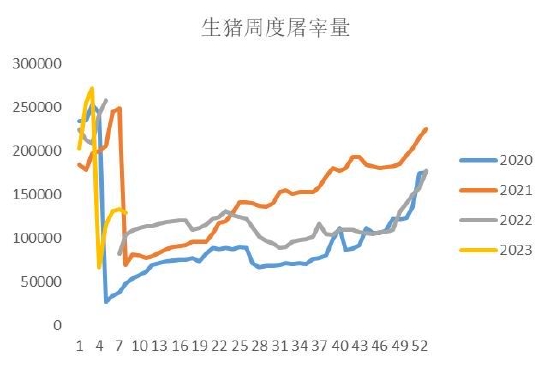

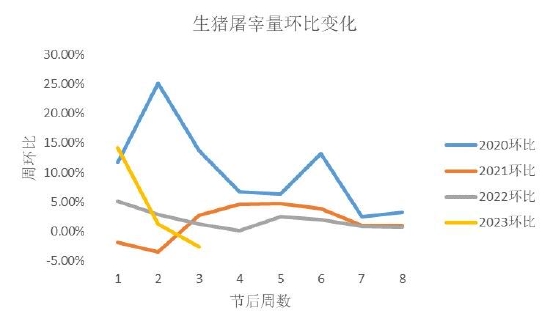

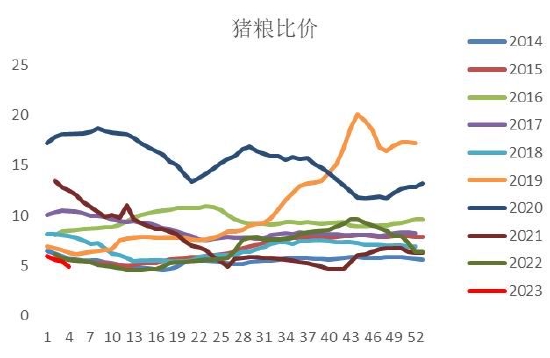

2月期間集團(tuán)企業(yè)、規(guī)模廠開(kāi)始逐步調(diào)控出欄量,同時(shí)中小型養(yǎng)殖戶也表現(xiàn)出較強(qiáng)的壓欄惜售動(dòng)力,供應(yīng)方面開(kāi)始逐步收緊。從高頻屠宰數(shù)據(jù)看,2月期間生豬屠宰量環(huán)比增速開(kāi)始逐步下滑,最近一周已轉(zhuǎn)為負(fù)數(shù),對(duì)比歷史幾年農(nóng)歷年后的季節(jié)性表現(xiàn)來(lái)看,往年多是以增加為主,反應(yīng)今年供應(yīng)方面的“一階導(dǎo)”邊際已經(jīng)開(kāi)始逐步顯現(xiàn)。供應(yīng)量的縮緊一方面因年前養(yǎng)殖虧損和生豬疫情的擴(kuò)散,涌益數(shù)據(jù)顯示,即使考慮春節(jié)季節(jié)性的影響,1月期間生豬出欄量仍然達(dá)到較高水平,僅略低于去年,集中出欄消耗了較多的大豬,反應(yīng)了在豬價(jià)下行以及產(chǎn)能釋放的大背景下,供應(yīng)壓力得以集中釋放體現(xiàn)。另一方面,市場(chǎng)預(yù)期對(duì)價(jià)格形成了較強(qiáng)的正反饋,過(guò)年前幾周,全國(guó)豬糧比價(jià)連續(xù)3周在5:1-6:1區(qū)間運(yùn)行,觸發(fā)二級(jí)預(yù)警,而年后一周隨即下跌至4.96:1,觸發(fā)一級(jí)預(yù)警,政策端收儲(chǔ)預(yù)期不斷增加,這一政策在2月17日最終落地,并于2月24日開(kāi)始最終執(zhí)行。近年來(lái),政策端對(duì)于豬價(jià)的調(diào)控能力在不斷增強(qiáng),因而,在此背景下,市場(chǎng)本身形成了較強(qiáng)的一致性預(yù)期,拋壓略有減弱。

圖7:周度高頻屠宰量

圖8:年后高頻屠宰量周度環(huán)比

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

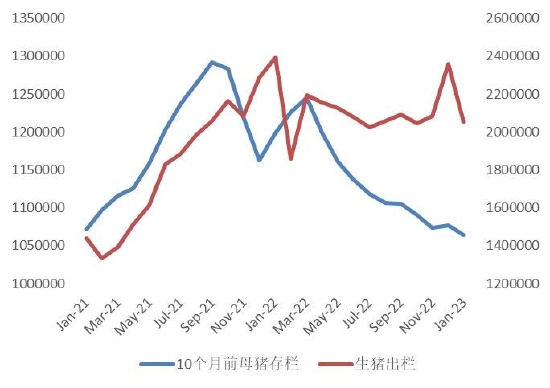

圖9:10個(gè)月前能繁母豬存欄vs生豬出欄

圖10:豬糧比

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

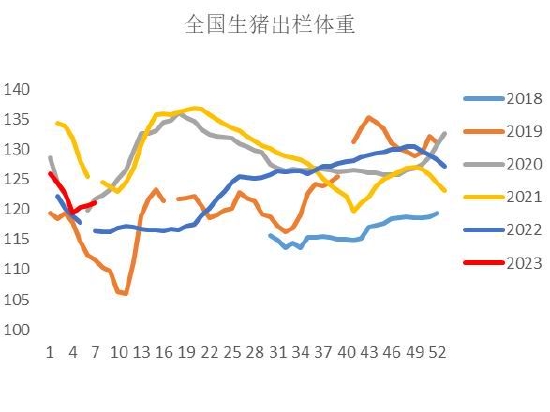

我們認(rèn)為3月期間,供應(yīng)端可能繼續(xù)維持偏緊張運(yùn)行態(tài)勢(shì)。一方面,隨著前期大豬存欄的消化,大體重豬源供應(yīng)在逐步減少,而3月期間適重豬源供應(yīng)量主要對(duì)應(yīng)了去年5月能繁母豬的存欄和配種情況,數(shù)據(jù)顯示,5月能繁母豬存欄環(huán)比略有小幅增加,但仍處在低位,因而3月期間適重豬源供應(yīng)新增量比較有限。另一方面,生豬及豬肉的實(shí)際供應(yīng)取決于最終向市場(chǎng)投放的結(jié)果,從歷史表現(xiàn)來(lái)看,過(guò)去兩年中,生豬都處于增重階段,而當(dāng)前受豬價(jià)上漲影響,二次育肥數(shù)量在不斷增加,因此預(yù)計(jì)3月期間供應(yīng)方面將繼續(xù)維持偏緊運(yùn)行。

圖11:生豬出欄體重

圖12:能繁母豬存欄

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

二、需求端:收儲(chǔ)以及消費(fèi)優(yōu)勢(shì)凸顯 短期需求有望回暖

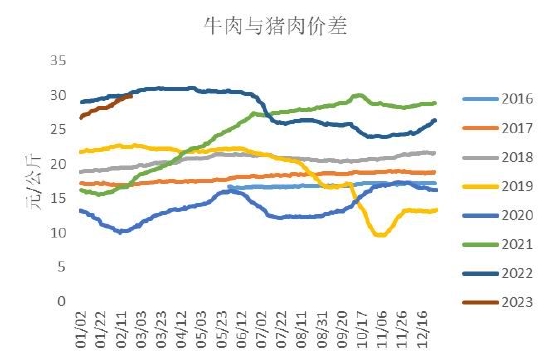

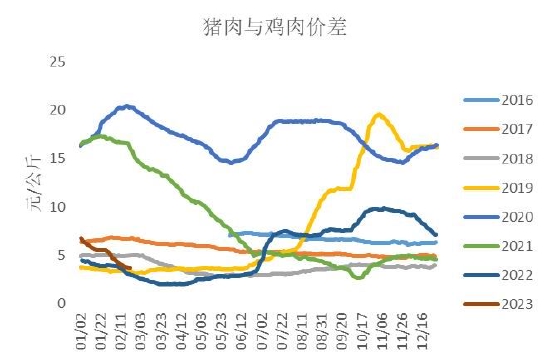

相較于供應(yīng)端受預(yù)期影響,需求端的回暖似乎更加切實(shí)。受豬價(jià)偏低以及小體重低價(jià)豬源出欄量增加的影響,月內(nèi)屠宰企業(yè)表現(xiàn)出較強(qiáng)的建庫(kù)意愿,涌益口徑數(shù)據(jù)顯示,2月期間豬肉庫(kù)存由此前13.33%上升至15.47%,市場(chǎng)建庫(kù)動(dòng)作在不斷增加,鮮銷占比雖然有所增加,但更多反應(yīng)了消費(fèi)方面好轉(zhuǎn),被動(dòng)入庫(kù)的減少。從近期市場(chǎng)鮮銷走貨來(lái)看,白條需求整體在不斷改善中,這與疫情影響逐步出清后消費(fèi)的穩(wěn)步抬升有較大關(guān)系,12月社會(huì)零售品消費(fèi)總額同比下降1.8%,其中餐飲減幅14.1%,但市場(chǎng)一致預(yù)期顯示1-2月社零數(shù)據(jù)同比增幅預(yù)計(jì)為4.35%,需要關(guān)注的是,這是建立在基期表現(xiàn)較好的基礎(chǔ)上,從市場(chǎng)出行以及消費(fèi)的高頻數(shù)據(jù)來(lái)看,疫情后經(jīng)濟(jì)生活在不斷改善中,需求恢復(fù)開(kāi)始緩慢體現(xiàn)。此外,我們認(rèn)為需要關(guān)注的是,從替代品價(jià)差上看,隨著禽、牛等價(jià)格維持堅(jiān)挺,豬肉對(duì)于雞肉、牛肉等價(jià)格優(yōu)勢(shì)開(kāi)始逐步顯現(xiàn),這也將在一定程度上對(duì)消費(fèi)形成拉動(dòng),關(guān)于消費(fèi)對(duì)于價(jià)格的拉動(dòng)作用在2021年10月期間已經(jīng)被論證。因而,雖然當(dāng)前本身屬于肉類季節(jié)性消費(fèi)淡季,但因?yàn)檎w消費(fèi)的復(fù)蘇以及豬肉性價(jià)比優(yōu)勢(shì)的體現(xiàn),短期需求預(yù)計(jì)仍將有所改善。

圖13:凍品庫(kù)存

圖14:社會(huì)零售品消費(fèi)總額

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

圖15:牛肉-豬肉價(jià)差

圖16:豬肉-雞肉價(jià)差(元/公斤)

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

3月期間消費(fèi)的風(fēng)險(xiǎn)點(diǎn)主要在于價(jià)格上漲后終端的抵觸情緒,從近期市場(chǎng)反饋的走貨變化來(lái)看,在價(jià)格快速?zèng)_高后,屠宰量已經(jīng)可以看到呈現(xiàn)出一定幅度的萎縮。另一方面,當(dāng)前消費(fèi)增加的一大原因在于下游倉(cāng)儲(chǔ)庫(kù)存量的增加,隨著收購(gòu)成本的上升,屠宰企業(yè)建庫(kù)意愿可能也在逐步減少。豬肉需求后續(xù)的改善將更多依靠經(jīng)濟(jì)恢復(fù)以及自身價(jià)差優(yōu)勢(shì)逐步體現(xiàn)。

三、養(yǎng)殖利潤(rùn)與產(chǎn)能

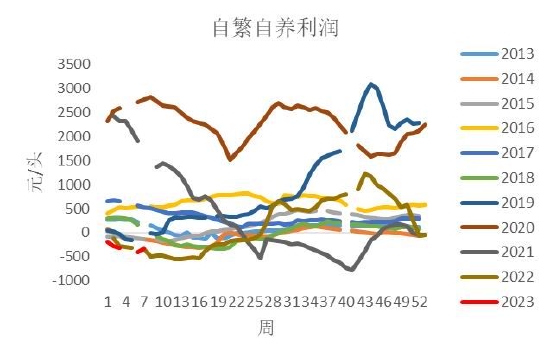

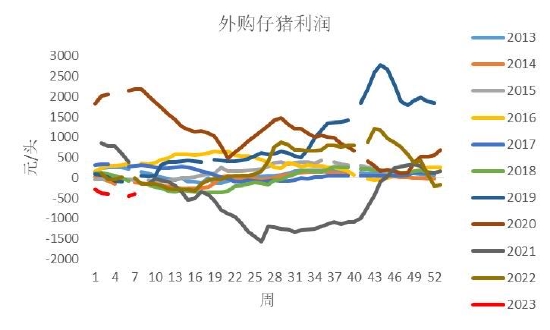

2月期間生豬養(yǎng)殖利潤(rùn)開(kāi)始探底回升,外購(gòu)仔豬利潤(rùn)-298元/頭,自繁自養(yǎng)利潤(rùn)-234元/頭,較1月上漲80-100元。因去年8月期間仔豬價(jià)格整體運(yùn)行到較高水平,出售仔豬毛利在此期間轉(zhuǎn)正,近期自繁自養(yǎng)利潤(rùn)優(yōu)于外購(gòu)仔豬利潤(rùn)。整體來(lái)看,當(dāng)前生豬養(yǎng)殖利潤(rùn)已經(jīng)運(yùn)行到歷史相對(duì)較低水平,而去年養(yǎng)殖端整體盈利幅度不高,即使頭部企業(yè)也在持續(xù)的高價(jià)波動(dòng)中面臨虧損,因而我們認(rèn)為如此大幅度的長(zhǎng)期持續(xù)虧損或難以延續(xù),大方向來(lái)看,上半年甚至全年的利潤(rùn)低點(diǎn)基本已經(jīng)開(kāi)始出現(xiàn)。從養(yǎng)殖成本推算來(lái)看,去年5-8月期間,母豬價(jià)格仍然在上升通道,進(jìn)而導(dǎo)致3-6月期間自繁自養(yǎng)的成本仍在抬升階段,而去年10-11月仔豬價(jià)格也在攀升,外購(gòu)仔豬成本在3-5月期間同樣也是在增加中,在飼料價(jià)格缺乏大幅下跌基礎(chǔ)的情況下,生豬的養(yǎng)殖利潤(rùn)改善最終仍然需要通過(guò)豬價(jià)上漲實(shí)現(xiàn)。

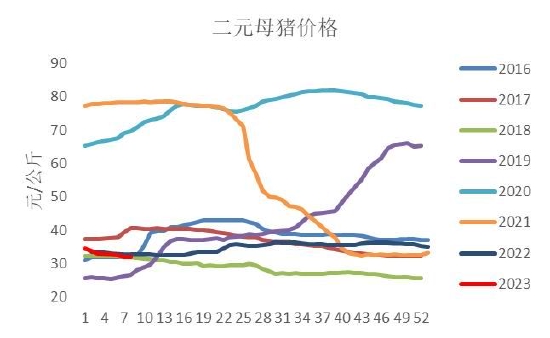

時(shí)值母豬補(bǔ)欄淡季,2月期間市場(chǎng)母豬成交仍然比較清淡,價(jià)格繼續(xù)呈現(xiàn)弱勢(shì)下行,不過(guò)相較于前幾個(gè)月情況來(lái)看,市場(chǎng)淘汰數(shù)量整體有所減少,可以看到淘汰母豬與商品豬比價(jià)由此前5.0上漲至5.4,一定程度反應(yīng)了市場(chǎng)淘汰積極性的下滑。涌益口徑顯示1月期間能繁母豬存欄環(huán)比下降0.39%,預(yù)計(jì)2月期間母豬存欄降幅將繼續(xù)縮窄。

相較于母豬方面,仔豬市場(chǎng)近期一片火熱,這一點(diǎn)邏輯與二次育肥十分類似,外購(gòu)仔豬相較于母豬方面時(shí)間窗口更短,面對(duì)利潤(rùn)波動(dòng)的風(fēng)險(xiǎn)也相對(duì)更小。而且相較于母豬而言,隨著年后氣溫逐步回暖,通常是仔豬補(bǔ)欄的旺季。整體來(lái)看,隨著2月期間生豬出欄數(shù)量的減少,預(yù)計(jì)2月生豬存欄降幅可能也將逐步放緩。

圖17:自繁自養(yǎng)利潤(rùn)(元/頭)

圖18:外購(gòu)仔豬利潤(rùn)(元/頭)

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

圖19:二元母豬價(jià)格

圖20:淘汰母豬/商品豬

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

圖21:商品豬存欄(頭,%)

圖22:商品豬出欄

數(shù)據(jù)來(lái)源:銀河期貨、博亞和訊、涌益資訊、wind、農(nóng)業(yè)農(nóng)村部等

第四部分 綜合分析及市場(chǎng)展望

2月期間,全國(guó)生豬價(jià)格整體呈現(xiàn)企穩(wěn)回升態(tài)勢(shì),其中預(yù)期引導(dǎo)是最主要原因。從養(yǎng)殖端來(lái)看,年前豬價(jià)下跌以及豬瘟影響,生豬出欄數(shù)量明顯增加,過(guò)剩存欄在此期間得以被消化,集團(tuán)企業(yè)、規(guī)模廠出欄積極性有所下滑,中小型養(yǎng)殖戶也開(kāi)始有較強(qiáng)的壓欄惜售意愿,供應(yīng)方面明顯縮窄,市場(chǎng)心態(tài)的好轉(zhuǎn),這一點(diǎn)從仔豬和商品豬漲價(jià)中即可看出。對(duì)于下游屠宰企業(yè)而言,因?yàn)楫?dāng)前豬價(jià)整體處于相對(duì)偏低水平,市場(chǎng)低價(jià)小體重豬源成交量增加,屠宰企業(yè)建庫(kù)意愿在持續(xù)改善中,而對(duì)于終端而言,當(dāng)前豬肉與其他肉品價(jià)差明顯拉大,豬肉性價(jià)比優(yōu)勢(shì)開(kāi)始明顯體現(xiàn),同時(shí)受益于經(jīng)濟(jì)活動(dòng)的持續(xù)改善,預(yù)計(jì)月內(nèi)整體消費(fèi)數(shù)據(jù)在不斷改善中。此外,去年年末以來(lái)政策端對(duì)于豬價(jià)過(guò)度下跌調(diào)整的動(dòng)力開(kāi)始在不斷增強(qiáng),這也在一定程度上使市場(chǎng)形成較好的心理價(jià)格預(yù)期。

我們認(rèn)為,當(dāng)前生豬的宰后均重仍然處于較高水平,反應(yīng)大體重豬源供應(yīng)量充足,加之1季度本身是豬肉的消費(fèi)淡季,因而并不至于形成明顯的供需矛盾。但是產(chǎn)業(yè)鏈心態(tài)的回暖和市場(chǎng)預(yù)期的改變可能導(dǎo)致二次育肥數(shù)量以及養(yǎng)殖戶惜售的情緒的增加,這一部分群體的威力在去年已經(jīng)有所體現(xiàn)。可以看到去年二次育肥普遍盈利較好,因而今年對(duì)于市場(chǎng)影響可能同樣會(huì)相對(duì)較大。此外,從養(yǎng)殖利潤(rùn)來(lái)看,2月以來(lái)無(wú)論是自繁自養(yǎng)還是外購(gòu)仔豬,利潤(rùn)均進(jìn)入深度虧損階段,加之去年以來(lái)行業(yè)內(nèi)養(yǎng)殖利潤(rùn)普遍較差,后續(xù)大概率會(huì)逐步改善,經(jīng)測(cè)算,今年5月前,生豬養(yǎng)殖成本仍然處于上升通道,因而成本端也會(huì)對(duì)價(jià)格形成抬升作用。

綜合而言,我們認(rèn)為生豬基本面邊際變化的拐點(diǎn)已經(jīng)開(kāi)始出現(xiàn),但豬價(jià)反彈力度將更多取決于市場(chǎng)預(yù)期強(qiáng)度和實(shí)際需求(消費(fèi)改善+建立庫(kù)存)的兌現(xiàn)情況,在二次育肥影響和成本端抬升加持的背景下,預(yù)計(jì)3月期間豬價(jià)仍將維持偏強(qiáng)運(yùn)行。

第五部分 策略推薦

1.單邊:LH2305繼續(xù)以偏多思路對(duì)待,3月期間繼續(xù)關(guān)注18200-18500一線處的壓力,16500-17000附近預(yù)計(jì)有一定支撐;

2.套利:LH59短期漲幅較大,不建議追高,逢低買入為主

3.期權(quán):建議此前提供的賣LH2305-P-16000策略繼續(xù)持有,另外可以考慮同時(shí)賣出LH2305-P-16500&買入LH2305-C-17500&賣出LH2305-C-18500

銀河期貨 陳界正

責(zé)任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)