第一部分 市場行情回顧

2月國內尿素現貨市場整體呈現先跌后漲態勢,上旬價格整體平穩,中旬價格弱勢下跌,下旬階段性反彈,月末繼續承壓下行。春節過后,尿素市場整體延續供需雙弱格局,供應暫未充分釋放,需求端停產放假仍未復工,尿素出廠價整體延續平穩運行。進入2月中旬,一方面,隨著煤制尿素利潤逐漸擴大,西南、西北氣頭裝飾基本全部恢復,尿素開工率穩步提升,尿素日均產量恢復至16.5萬噸,供應持續增加;另一方面,由于工業企業復工復產相對緩慢,復合肥廠基本到正月十五之后完全開工,工業需求相對低迷,同時農業追肥剛需采購為主,并未大規模釋放,加之煤價高位大幅下挫,帶動煤化工市場情緒低迷,尿素現貨價格高位回落。進入2月下旬,正月十五過后,隨著復合肥廠及膠合板廠完全復工復產,采購需求逐漸增加,華中農業追肥持續,而華北主流尿素交割地區廠家庫存偏低,收單相對充裕,在需求支撐下尿素出廠價觸底反彈。臨近月末,一方面,尿素整體開工率進一步提升,日產增加至17萬噸的歷史最高水平,供應寬松,另一方面,復合肥等工業企業高價抵制情緒增加,農業零星釋放,東北地區備貨結束,國際市場低迷,出口倒掛,出口窗口仍然關閉,加之3月份即將拋儲,尿素基本面逐漸向供大于求格局演化,尿素出廠價高位回落。截至2月28日,交割區廠庫低端報價參考2660-2700元/噸;山東臨沂市場價格參考2730元/噸,較1月末下跌60-80元/噸左右。

2月期貨盤面走勢先跌后漲,月末大幅下挫,月初至月中,煤價大跌,帶動煤化工市場情緒整體低迷,尿素期貨做為空配標的大幅下跌,月中,隨著煤價止跌企穩反彈,尿素下游需求陸續釋放,在現貨企穩背景下止跌反彈,臨近月末,隨著印標落地,供應增加而需求減少的大格局背景下,期貨再度承壓下行。截至2月27日收盤,尿素主力05合約收于2482元/噸,較1月末下跌50元/噸,廠庫基差為200元/噸。

圖1:河南地區市場價格

數據來源:Wind、銀河期貨

圖2:河北地區市場價格

數據來源:Wind、銀河期貨

圖3:山東地區市場價格

數據來源:Wind、銀河期貨

圖4:安徽地區市場價格

數據來源:Wind、銀河期貨

圖5:河南某廠庫出廠價格

數據來源:肥易通、Wind、銀河期貨

圖6:山東某廠庫出廠價格

數據來源:肥易通、Wind、銀河期貨

圖7:主力合約廠庫基差

數據來源:肥易通、Wind、銀河期貨

圖8:5-9合約價差

數據來源:肥易通、Wind、銀河期貨

第二部分 基本面供需分析

2月份,尿素固定床利潤隨著煤價大幅下挫而逐步擴大,西南、西北氣頭裝置大規模檢修后重啟,2月份國內尿素日產量持續高位徘徊,月度日均產量穩定在16.3萬噸,月環比增加1萬噸。同比來看,今年2月份產量要比去年同期增加20萬噸左右,春節后尿素產量快速恢復,而在保供政策和行業高利潤等因素的共同作用下,今年1-2月尿素產量累積同比大約高出20萬噸左右,同時今年出口法檢依舊偏緊,加上國際尿素幾個持續下跌,出口倒掛,整體來看一季度內貿總供應量同比往年仍有一定增幅。

進入3月,國內西南、西北氣頭裝置基本恢復常態化生產,隨著無煙塊煤價格連續弱勢下跌,固定床利潤依舊可觀,當前整體開工率已經接近歷史高位水平,進一步提升空間或將有限。不過,隨著尿素出廠價格開始高位回落,伴隨著煤價弱穩,預計尿素廠家整體利潤或將收窄,在能夠覆蓋現金流的前提下,預計在沒有其他因素干擾的背景下,尿素日均產量將持續維持在17萬噸/天的高位水平,預計最高能夠達到17.3-17.5萬噸的歷史新高水平,國內尿素產量同比變化幅度較大,環比增量亦可觀(2月份一共28天,3月份有31天),3月份實際產量或將增加至515萬噸左右,月內日產量變化節奏上將在2月份日均產量16.3萬噸的基礎上增加至17萬噸附近。

3月份需重點關注兩個問題:一是,考慮到政策層面對于糧食生產高度重視,今春化肥保供政策有望延續,加之當前行業整體利潤相對客可觀,后續尿素生產供應端將持續面臨寬松。二是,進入3月份,冬儲企業將陸續開展拋儲,根據不完全統計,冬儲規模基本上在300萬噸以上,此部分量拋向市場,將會對市場供應造成一定沖擊。

庫存方面,2月份企業庫存季節性下滑,不過新疆、內蒙地區庫存下滑幅度有限,而華北華中尿素主流交割區企業庫存下滑幅度將對較大,由于節后收單效果良好,庫存無壓力,也進一步支撐了2月份尿素價格中樞偏強運行。春節過后,尿素企業庫存延續去庫狀態,庫存較高地區主要集中在西北和東北地區,華北交割去庫存變動不大。隨著尿素價格漲至當前位置,以及國際尿素價格不斷下滑,出口倒掛,下游抵制情緒增加,而東北地區春季儲備基本完成,后續復合肥復產采購或延續按需拿貨策略,預計企業庫存將窄幅波動為主。

圖9:尿素周度日均產量

數據來源:隆眾資訊、銀河期貨

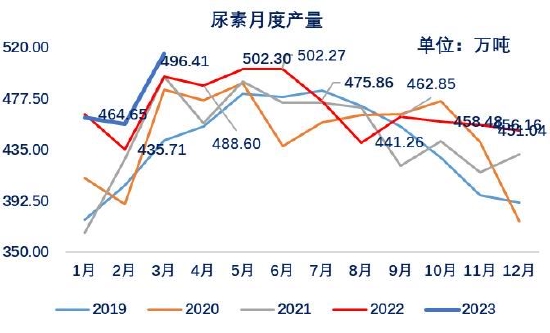

圖10:尿素月度產量

數據來源:隆眾資訊、銀河期貨

圖11:企業庫存變化

數據來源:隆眾資訊、銀河期貨

圖12:港口庫存變化

數據來源:隆眾資訊、銀河期貨

進入2月,由于今年過年較早,同時尿素價格經過2022年三季度一輪下跌,復合肥廠冬儲采購陸續釋放,由于前期產成品銷售不暢疊加原料價格的不確定性等因素,導致復合肥秋季肥生產有所延后,復合肥裝置開工率出現超季節性下降,而進入2月份,雖然春節過后,但復合肥開工率季節性提升緩慢,主流復合肥廠均在正月十五之后才完全開工,采購備貨剛需進行,截至2月底,國內復合肥裝置開工率提升至49.06%,較上月末提升22.5個百分點,基本接近正常年份同期開工水平。

3月份為華北農業追肥小旺季,今年春耕仍有一定量的需求,同時冬儲較往年有增量,且從我們了解到的情況來看,退林還耕等政策支持下,部分地區耕種面積較去年確有一定提升。但與春耕、夏耕相比,一方面秋季小麥種植對氮肥需求總量相對有限,硫酸銨、氯化銨等氮肥品種價格回落后,復合肥生產過程中對尿素的替代可能也將有所增加;另一方面秋季農業直接需求相對較為分散,較難出現類似春耕時期集中備貨的情況。不過,考慮到本輪上漲過程中,下游出現一波集中采購,庫存維持在中等偏上水平,且隨著尿素產量提升,價格明顯向下,復合肥等工業企業采購周期或將推遲,整體對市場價格暫無支撐。

圖13:復合肥裝置開工率

數據來源:隆眾資訊、銀河期貨

圖14:復合肥企業庫存

數據來源:隆眾資訊、銀河期貨

圖15:山東地區平衡肥毛利潤

數據來源:隆眾資訊、wind、銀河期貨

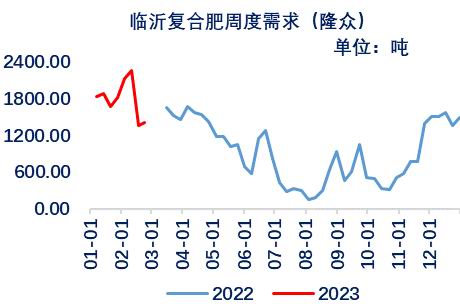

圖16:臨沂復合肥需求

數據來源:隆眾資訊、wind、銀河期貨

圖17:尿素硫酸銨市場價格比值

數據來源:wind、銀河期貨

圖18:尿素氯化銨出廠價格比值

數據來源:wind、銀河期貨

1月份,國內宏觀情緒持續偏好,1月份,中國制造業采購經理指數(pmi)為50.1%,比前月上升3.1個百分點,升至臨界點以上,制造業景氣水平明顯回升,地產行業刺激政策頻發、非農工業下游生產繼續帶來正反饋,預計正月十五之后,膠板廠、三聚氰胺廠等開工將季節性回升,對原料尿素的需求有所釋放。以三聚氰胺為例,隨著需求不斷釋放、產成品價格企穩上漲、行業利潤不斷恢復的預期下,預計尿素需求有一定支撐,春節后,國內宏觀利好不斷,特別是房地產端從貸款、信貸、融資等利好出臺。截至春節前,三聚氰胺開工率降至50.22%,較前月末下滑8個百分點。

中期來看,海外主要經濟體加息幅度和速度逐漸放緩,外需回落階段性結束,而內需方面國內宏觀利好不斷,仍要關注國內商品房銷售趨勢的變化。地產行業政策利好不斷,地產托底作用或將逐步體現。站在當下,若政策加碼帶動地產行業今年一季度企穩,我們仍然認為后續非農工業下游需求邊際上可能出現一定改善,但結合內、外經濟形勢,整體需求向上的彈性可能較為有限。

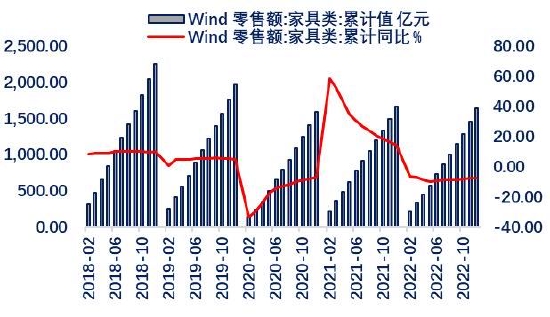

圖19:國內家具零售金額同比

數據來源:wind、銀河期貨

圖20:家具月度出口

數據來源:wind、銀河期貨

圖21:房地產銷售

數據來源:wind、銀河期貨

圖22:纖維板出口量

數據來源:wind、銀河期貨

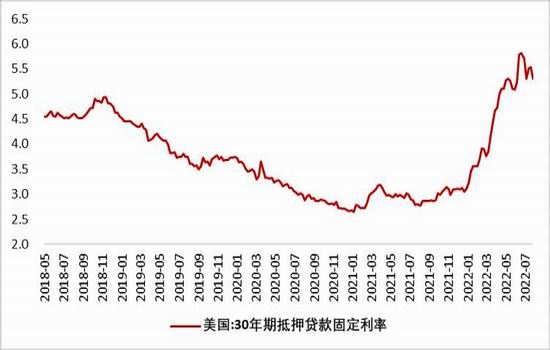

圖23:美國30年期抵押貸款固定利率

數據來源:wind、銀河期貨

圖24:美國新建住房銷售同比

數據來源:wind、銀河期貨

圖25:三聚氰胺周度開工率

數據來源:隆眾資訊、銀河期貨

圖26:三聚氰胺周度產量

數據來源:隆眾資訊、銀河期貨

圖27:三聚氰胺月度出口量

數據來源:隆眾資訊、銀河期貨

圖28:三聚氰胺生產利潤

數據來源:隆眾資訊、銀河期貨

隨著尿素市場價格堅挺運行,而當前原料無煙煤價格經過三輪下調之后處于弱勢震蕩階段,當前尿素行業整體利潤水平較前期已明顯擴張,晉城地區無煙煤價格弱穩為主,6800K小塊出廠價1750-1800元/噸,榆林沫煤價格大幅下跌后反彈,5800大卡含稅出廠價1100-1150元/噸,煙塊煤6200大卡含稅出廠價1150-1200元/噸,尿素現貨價格高位回落,固定床工藝生產利潤382元/噸;水煤漿工藝生產利潤649元/噸,氣流床工藝利潤898元/噸附近。

進入3月份,國內煤炭消費將進入季節性淡季,同時兩會之后,安全事故影響逐漸消退,煤炭產量穩步提升,而電廠庫存偏高,港口庫存接近歷史最高水平,同時低價進口煤沖擊市場,預計尿素原料用煤價格將繼續弱勢下地為主。

圖29:煙沫煤價格

數據來源:wind、銀河期貨

圖30:晉城無煙塊煤價格

數據來源:wind、銀河期貨

圖31:固定床利潤

數據來源:wind、銀河期貨

圖32:氣流床利潤

數據來源:wind、銀河期貨

圖33:水煤漿利潤

數據來源:肥易通、wind、銀河期貨

圖34:盤面生產利潤

數據來源:肥易通、wind、銀河期貨

圖35:電煤價格

數據來源:wind、銀河期貨

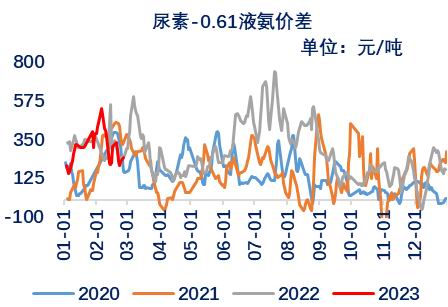

圖36:尿素-0.61液氨價差

數據來源:wind、銀河期貨

除印度外,國際市場尿素需求處于季節性淡季。印度IPL發布尿素進口招標,3月3日開標,有效期至3月13日,最晚船期6月1日,數量100萬噸,市場預計本次印度招標價格倒退中東地區FOB大概率會跌破300美元/噸。截止2月28日,尤日內FOB價格跌至290美元/噸,月環比大幅下跌65美元/噸,波羅的海與美灣FOB分別跌至285美元/噸和322.5美元/噸,月環比跌幅均超過40美元/噸。

海關總署的數據顯示,2022年12月份我國尿素進口量在732.63噸,環比增加335.29%。進口均價827.07美元/噸,環比減少10.83%。2022年12月份我國尿素出口量在53.43萬噸,環比增加43.38%。出口均價499.33美元/噸,環比減少5.49%。進入2022年1月份,國內出口雖逐漸趨于寬松,國內外價格已經倒掛,預計1月份出口量在40萬噸附近。

后續來看,出口政策不確定較大,但最主要的在于,隨著國際市場化肥需求不斷下滑,國際尿素價格跌至兩年來新低水平,國內尿素出口已經倒掛,出口利潤轉負,不排除進口的可能性,因此國際市場價格連續下跌或將壓制國內市場。

圖37:國際市場小顆粒離岸價

數據來源:wind、銀河期貨

圖38:尿素月度出口量

數據來源:wind、銀河期貨

圖39:尿素累計出口

數據來源:wind、銀河期貨

圖40:硫酸銨月度出口量

數據來源:wind、銀河期貨

第三部分 未來行情展望

短期來看,2月初至今,市場氛圍略顯僵持,價格過高可能將抑制部分需求的釋放,終端經過節前集中采購之后,原料庫存基本能夠維持在中等偏上水平,供應增至歷年高位水平,需求逐漸觀望,市場價格開始高位回落。

中期維度,一方面政策層面對化肥、煤炭等重要商品的保供基調并未改變,但臨近用煤淡季,煤炭價格中樞或將進一步下移,同時當前尿素現貨價格較高,尿素行業整體利潤非常可觀,固定床利潤達到300以上,煤頭開工率已經接近歷史最高水平,西南、西北氣頭已經大規模復產,供應穩步抬升,當前尿素日均產量能夠穩定在17萬噸附近水平,總體供應呈現增加趨勢;另一方面,農業相關需求季節性回升,復合肥經過2月下旬集中補庫之后,逐漸回歸剛需采購節奏,東北地區儲備基本完成,到貨量將呈現季節性下滑,3月份之后,國內即將開始拋儲,同時出口倒掛嚴重,整體需求暫無支撐,在供應高位需求逐漸減弱的背景下,尿素價格將承壓下行為主。

3月份需重點關注四個問題:1、國際化肥市場需求不斷下滑,拖累國際尿素價格持續下跌,印標結果或將使得國際尿素價格進一步大幅下挫,當前,國內主港FOB與國際尿素主產區FOB價差已經擴大到100美元/噸,出口倒掛不斷擴大,是否會出現進口情況,值得關注。2、隨著國內交割區主流企業出廠價在2700元/噸高位附近徘徊,下游終端抵制情緒增加,采購節奏有所放緩,山西地區出廠價與華北地區出廠價已經平水,嚴重抑制區域間貨源流動,同時復合肥虧損仍在持續,采購力度如何仍需觀察;3、淡儲企業拋出預期相對強烈,鑒于去年淡儲規模較大,且政策監管嚴格,各家儲備均在50%以上,而今年拋出規模相較于往年量有所提升,預計將會對市場預期造成一定壓力;4、煤價將處于下行周期,尿素企業高利潤的持續性,有待觀察。

出口政策暫未較大變動,后期仍需重點關注兩個問題:1.政策出現變化是否具有合理性;2.海外價格不斷創新低,進口是否發生。

期貨方面,對于05合約而言,期貨經過一波V性反轉之后,近日開始增倉下跌,而現貨端亦開始高位回落,當前盤面依舊處于大幅貼水狀態,貼水交割區主流出廠價200元/噸以上,但后期一方面,尿素開工率仍有提升空間,產量將進一步增加,同時拋儲即將開展,疆內貨源隨著物流緩解流向內地,國內供應壓力逐漸加大;另一方面,需求在經過一波集中釋放之后,短期有停滯跡象,出口倒掛,國際市場拖累國內,建議投資者3月份高空為主。

重點關注宏觀走勢。

銀河期貨 張孟超

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)