一、豆類市場回顧

1、豆一市場回顧

2023年2月,豆一走出高位震蕩,再度走強的走勢。主要受到余糧較多,下游消化不暢的影響,限制漲幅。不過隨著一號文件的發布,市場對后期補貼和收購政策有所預期,提振豆一的走勢。

資料來源:博易大師

2、豆二市場回顧

2月,豆二走出了高位回落的走勢。主要受到巴西豆豐產預期較強,阿根廷天氣炒作降溫的影響下,豆二走勢偏弱。

資料來源:博易大師

3、豆粕市場回顧

2月,豆粕價格維持震蕩。主要受到,到港大豆有限,油廠開機率有限,不過下游生豬主要以出欄為主,補欄意愿有限,限制下游的豬飼料需求。

資料來源:博易大師

4、豆油市場回顧

2月,豆油總體維持寬幅震蕩的走勢。雖然下游需求有所好轉,不過市場擔憂猶存,加上棕櫚油的庫存仍處在高位,限制油脂的反彈力度,總體豆油維持寬幅震蕩的走勢。

資料來源:博易大師

二、國際豆類基本面分析

1、美豆供應偏緊依然存在

美豆2022/23年度總體體現的供應仍偏緊,加上巴西去年也是大幅減產的情況,導致目前巴西陳豆出口有限,美豆的出口也受限。根據最新公布的USDA的報告顯示,2月維持美國大豆產量以及出口等數據不變,產量預計為42.76億蒲,比上年的44.65億蒲減少4.2%;出口預計為19.90億蒲,比上年的21.58億蒲減少7.8%。美國農業部預測2022/23年度美國大豆期末庫存為2.25億蒲,較1月調高了1500萬蒲。調高后的庫存也處在近五年的最低點。2-3月份仍以進口美豆為主,偏低的美豆供應,支撐近月合約的價格。

數據來源:USDA 瑞達研究院

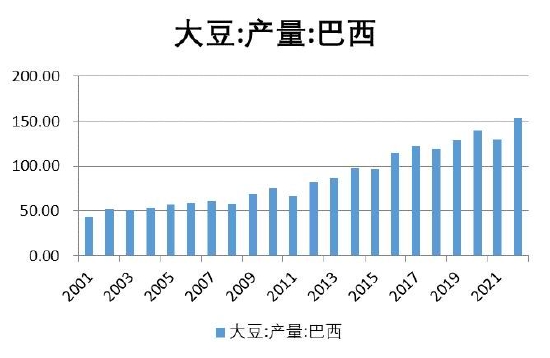

2、巴西豐產預期強烈

從另外一個中國主要大豆進口國巴西的情況來看,今年主要是以豐產為主。巴西國家商品供應公司(CONAB)公布的月度調查顯示,2022/23年度巴西大豆產量將達到創紀錄的1.529億噸,較1月份的預期值調高了20萬噸,因為單產提高。咨詢公司StoneX表示,巴西2022/23年度大豆產量有望達到創紀錄的1.542億噸,高于1月初預期的1.5379億噸。而根據美國農業部(USDA)最新的報告顯示,巴西2022/23年度產量預計在1.53億噸,預估和1月持平,較上年度的產量上調了18.1%。

數據來源:USDA 瑞達研究院

巴西的出口一般從3月開始增加,再考慮到船期要達到一個半月左右的時間,因此,豐產的巴西豆會對遠月價格形成壓制,而近月在到港量有限,美豆減產,美豆庫存有限,巴西陳豆庫存有限的背景下,預計維持偏緊的情況。

3、巴西收割以及銷售進度偏慢

受天氣因素的影響,巴西今年的收割進度偏慢。農業咨詢機構AgRural表示,截至2月末,巴西農戶已經收割了25%的2022/23年度大豆作物,主要生產州馬托格羅索州田間作業進展迅速。較之前一周相比,收割率提升了八個百分點。上一年度同期巴西大豆收割率為33%。巴西咨詢機構家園農商公司(PAN)發布的數據顯示,截至2023年2月16日,巴西大豆收獲進度達到24.78%,一周前為17.39%。作為對比,2022年同期為36.34%,過去五年的同期均值為27.62%。雖然收割進度偏慢無法改變巴西豐產的預期,不過短期的收割進度偏慢后影響后期的出口的進度,會對國內的供應壓力的到來時間有所延遲,進一步支撐近月的價格而壓制遠月的價格。

從巴西的出口情況來看,分析機構Safras & Mercado發布的數據顯示,1月份期間巴西農戶銷售2022/23年度大豆的步伐依然遲緩。由于巴西大豆收獲速度緩慢,加上農戶希望賣出更高價格,導致遠期銷售遲緩。此外,市場不穩定時農戶也傾向于囤貨惜售。1月份巴西新政府上臺后,前總統支持者發起大規模抗議活動,沖擊巴西國會。政治過渡動蕩有可能影響巴西資產的價值,包括雷亞爾貨幣的匯率。短期的銷售放緩,也是支撐近月合約的主要因素,壓制遠月的價格。

數據來源:新聞整理 瑞達研究院

4、阿根廷天氣因素猶存

從阿根廷的情況來看,羅薩里奧谷物交易所(BCR)發布月報,將2022/23年度阿根廷大豆產量預期值調低到3450萬噸,低于之前預估的3700萬噸,這將是14年來的最低大豆產量。這也是迄今各家機構對阿根廷大豆產量的最低預期。2022年中期以來阿根廷遭遇60年來的最嚴重干旱,導致小麥產量減半,大豆和玉米的播種和生長也受到影響。1月該交易所已經將阿根廷大豆產量調低1200萬噸。交易所表示,不幸的是,正如1月報告所警告的那樣,大豆棄收面積大幅調高,特別是二季大豆。由于作物狀況不佳,1600萬公頃大豆種植面積將有100萬公頃無法收獲。作為參考,美國農業部(USDA)將阿根廷大豆產量調低了450萬噸,從1月預期的4550萬噸調低到4100萬噸,和布宜諾斯艾利斯谷物交易所當前預測值一致。

數據來源;USDA 瑞達研究院

5、巴西豐產可彌補阿根廷減產幅度

從長期來看,巴西的豐產可以彌補阿根廷產量的下滑。根據USDA的報告顯示,巴西的產量增長從去年的1.295億噸,增長至今年的1.53億噸,增幅達到18.14%,而阿根廷的產量回落從去年的4390萬噸,回落至今年的4100萬噸,回落幅度達到6.6%。因此,巴西的漲幅更加明顯。從全球的情況來看,根據最新的報告顯示,全球大豆產量從去年的3.58億噸,上漲至今年的3.83億噸,漲幅達到6.9%,漲幅雖然沒有達到1月預估的8.35%,不過總體仍保持增長的態勢。因此,從數據來看,雖然今年阿根廷仍繼續受到拉尼娜的氣候影響,出現減產,且減產幅度高于去年的水平。但是和去年不同的是,今年巴西的產量明顯恢復,豐產預期較強,部分彌補了阿根廷減產的影響,使得全球大豆產量增加,供應有所恢復,庫存也開始呈現累積的狀態。因此,對豆類的影響應該是近多遠空的影響。

數據來源:USDA 瑞達研究院

三、國產大豆基本面分析

1、一號文件繼續推進油料種植

今年一號文件繼續提出深入推進大豆和油料的產能提升工程,并扎實推進大豆與與玉米帶狀符合種植等方式,進一步提升產能。由于目前生豬價格處在低位,而國產豆主要用于食用,因此擴種的豆類制品可能與肉制品形成競爭,而在生豬價格偏低的背景下,豆制品受到沖擊,消費需求受限,因此可能對盤面形成一定的壓制。不過此消息此前市場也有所預期,因此影響預計有限。市場后期更多關注玉米大豆的生產者補貼的問題。

2、糧庫收購釋放積極信號

隨著春節假期氛圍逐漸退去,年后東北產區黑龍江省儲率先開啟采購模式,中儲糧緊隨其后。綏棱直屬庫也于2023年2月17日再次開庫,收購價格保持不變。截至目前為止,中儲糧競價銷售次數減少,采購次數增加。政策層面連續釋放積極信號,帶動企業收購積極性提高。

3、余糧仍較多下游需求不振

不過,天氣變暖,東北地區冰雪融化,豆農手中余糧儲存困難;外加春耕臨近,部分地區豆農已開始準備,或急于資金回籠;屆時大量豆源集中拋售,市價恐難保證,或有走低風險。加上從下游需求來看,今年蔬菜、肉蛋、禽類價格便宜,對于豆制品市場打擊較大,且當前社會人們飲食習慣逐漸發生轉變,豆制品的需求或將逐年減弱。所以,今年豆制品消費淡季或將提前到來,屆時豆市或呈現“無人問津”的態勢。

4、進口壓力預計有限。

從國內的進口情況來看,據Mysteel農產品團隊初步統計,2月大豆到港量預計702萬噸,3月進口大豆到港量預計650萬噸;而近期的排船情況顯示,截止到2月9日當周,美國大豆對華出口裝船110.73萬噸大豆,美豆出口已進入淡季,也接近出口尾聲,所以市場出口關注焦點轉向巴西,受巴西目前收割進度影響,2月份以來巴西港口對中國已發船總量為178.4萬噸,較上一期(2月6日)增加120萬噸;但同比去年同期減少57.8萬噸,減幅24.47%;阿根廷方面對中國暫無大豆排船計劃。

數據來源:Mysteel 瑞達研究院

四、豆粕基本面分析

1、豆粕庫存壓力暫時有限

豆粕方面,從國內豆的情況來看,根據中國糧油信息中心的數據顯示,近期大豆到港較少,油廠開機率下滑,庫存過去兩周累計減少109萬噸。監測顯示,截至上周末,全國主要油廠進口大豆商業庫存419萬噸,比上周同期減少46萬噸,比1月同期增加39萬噸,比上年同期增加71萬噸。受部分油廠斷豆影響,本周國內大豆壓榨量將繼續下調。據Mysteel農產品對全國主要油廠的調查情況顯示,上一周國內123家油廠大豆實際壓榨量為181.86萬噸,開機率為52.56%;預計本周國內油廠開機率繼續下降,油廠大豆壓榨量預計167.62萬噸,開機率降為48.44%。部分油廠因斷豆或者脹庫停機,檢修計劃亦有存在,加上豆粕庫存偏高,短期開機率逐步下降走勢。國內豆粕庫存略有增加。上周下游提貨需求一般,豆粕庫存繼續增加。2月17日,國內主要油廠豆粕庫存62萬噸,比上周同期增加1萬噸,比1月同期增加12萬噸,比上年同期增加25萬噸,比過去三年同期均值增加14萬噸。此前養殖虧損導致飼料消費需求疲軟,本周豬價企穩回升,二次育肥陸續進場,加之油廠開機下調,后期豆粕供應壓力有所減弱。

數據來源:中國糧油商務網 瑞達研究院

數據來源:中國糧油商務網 瑞達研究院

2、二次育肥和壓欄再次增加 增加豬飼料需求

從生豬的供應方面來看,春節過后,在生豬價格經歷了一輪下跌以后,價格基本跌至成本線之下,市場悲觀氣氛蔓延。因此,收儲消息猶如雪中送炭一般,給市場信心,市場壓欄惜售的心態開始增強。另外,節前養殖端生豬集中出欄,節后市場空欄率升高,豬價低位帶動下,二育補欄陸續進場,搶占屠宰企業標豬資源。且隨著天氣的轉暖,市場上豬的比例逐漸升高,抓仔豬補欄的積極性有所提升,提振生豬的飼料需求。

據中國飼料工業協會公布的數據顯示,據樣本企業數據測算,2022年全國工業飼料總產量30223.4萬噸,比上年增長3.0%。其中,配合飼料產量28021.2萬噸,增長3.7%;濃縮飼料產量1426.2萬噸,下降8.1%;添加劑預混合飼料產量652.2萬噸,下降1.6%。分品種看,豬飼料產量13597.5萬噸,增長4.0%;蛋禽飼料產量3210.9萬噸,下降0.6%;肉禽飼料產量8925.4萬噸,增長0.2%;反芻動物飼料產量1616.8萬噸,增長9.2%;水產飼料產量2525.7萬噸,增長10.2%;寵物飼料產量123.7萬噸,增長9.5%;其他飼料產量223.3萬噸,下降7.2%。從銷售方式看,散裝飼料總量10703.1萬噸,比上年增長18.5%,占配合飼料總產量的38.2%,提高4.8個百分點。

數據來源:Wind 瑞達研究院

3、豆粕雖有替代 不過程度有限

最新的中央一號文件提出,深入實施飼用豆粕減量替代行動。去年豆粕價格處于往年高位,我國也推進了豆粕減量替代工作。據Mysteel統計,2022年我國豆粕消費總量達到6864.09萬噸,較2021年下降229.42萬噸,減幅3.23%。2021年我國豆粕消費總量達到7093.51萬噸,較2020年下降84.69萬噸,減幅1.18%。我國連續兩年豆粕消費量有所下滑,一部分原因來自于豆粕減量替代的有效推進。但作為替代豆粕的其他雜粕毒素含量高、飼料利用率低、蛋白含量低等缺點,僅有大型飼料集團企業可以做到較好替代,中小型飼料企業仍然只能選擇豆粕作為蛋白飼料原料的主要成分。

五、豆油基本面分析

1、豆油需求有所回升 宏觀原油多空交織

從供應端來看,巴西大豆的豐產預期雖然愈演愈烈,但同樣阿根廷方面由于干旱的影響,減產的預期也在同樣發酵,這一切似乎在相互沖突,但春節期間原料的進口卻因洋流以及裝卸緩慢等影響,2-3月大豆的供應有所減少,這就造成了短期的供應偏緊的局面。短期的缺豆導致油廠開機率下滑,以及部分油廠有檢修的計劃,也導致短期的供應壓力有限。從需求方面來看,面對陽康后經濟的崛起,以及今年春節前后海南、三亞旅游業得到復蘇,市場對于下游的需求給足馬力。從庫存方面來看,上周油廠開機率大幅回升,下游提貨排隊較為普遍,油廠庫存略有下降。監測顯示,2月14日,全國主要油廠豆油庫存68萬噸,比上周減少1萬噸,月環比減少3萬噸,比上年同期減少13萬噸。春節過后經濟恢復預期較強,下游備貨需求增加。

數據來源:中國糧油商務網 瑞達研究院

從宏觀面來看,據CME“聯儲觀察”:美聯儲3月加息25個基點至4.75%-5.00%區間的概率為76.0%,加息50個基點至5.00%-5.25%區間的概率為24.0%;到5月累計加息25個基點的概率為0.4%,累計加息50個基點的概率為75.7%,累計加息75個基點至5.25%-5.50%區間的概率為23.9%。美聯儲加息終點預期抬升。原油方面,盡管西方針對原油和成品油貿易實施制裁,但俄羅斯近幾個月的油品產量和出口要比預期好得多。統計數據顯示,2023年1月俄羅斯原油產量僅略低于俄烏戰爭前16萬桶/日,同期俄羅斯原油出口量達820萬桶/日,甚至環比有所回升。短期市場供需格局本身在改善。不過,原油還沒有到趨勢性大跌的階段,目前還是看震蕩,對油脂的價格影響有限。

2、馬棕產量下降 出口有所恢復

馬來西亞南部棕果廠商公會(SPPOMA)數據顯示,2月1-20日馬來西亞棕櫚油產量環比下降4.17%,其中鮮果串(FFB)單產環比增加1.09%,出油率(OER)環比下降1%。從數據來看,馬棕高頻數據顯示前20天的產量增幅開始出現回落,低于前15天的情況(總體表現為增長)。從季節性來看,馬棕2月為全年產量低點,隨后產量開始恢復,至5月開始進入高產季。目前市場普遍擔憂2月底馬來和印尼可能面臨天氣因素帶來的洪水,可能使得產量受限,關注后期天氣的影響。

從高頻的出口數據來看,根據船運調查機構SGS公布數據顯示,馬來西亞2月1-20日棕櫚油出口量為712740噸,較1月1-20日出口的654888噸增加8.8%。根據船運調查機構ITS公布數據顯示,馬來西亞2月1-20日棕櫚油出口量為784105噸,較1月1-20日出口的589308噸增加33.1%。兩家船運機構的環比增幅雖然不同,不過總體表現為增長。體現出齋月到來之前,市場有一定的進口需求。不過需要關注的是,目前印度和中國的棕櫚油庫存都處在高位,限制棕櫚油的進口需求。且目前從絕對量來看,馬棕的出口還處在相對低位,限制馬棕庫存的消化。

數據來源:ITS 瑞達期貨研究院

3、菜油庫存小幅下降

菜油方面,據Mysteel調研顯示,截止到2023年2月17日,沿海地區主要油廠菜籽庫存為30.4萬噸,較前周減少13.1萬噸;菜油庫存為1.8萬噸,較前周減少0.18萬噸。因巴西大豆運費高昂,農戶惜售,再加上霜降將導致正在生長的阿根廷大豆受到損害,美豆仍有繼續上漲的可能,對鄭油形成支撐。

數據來源:Mysteel 瑞達研究院

六、基差與價差分析

從豆粕基差的情況來看,基差有小幅回落。截止2月21日,豆粕張家港地區與期貨主力合約基差在663元/噸。基差維持在相對高位,主要還是表現為供應偏緊。后期隨著巴西豆逐步開始到港,基差或有回落的可能。

數據來源:同花順 瑞達研究院

從豆粕的近遠月價差情況來看,截止2月21日,豆粕5-9月價差為-22元/噸。總體處在近幾年中線的位置。雖然短期有所走弱,不過受到近月供應偏緊,而遠月供應偏寬松的預期,后期價差或有走強的可能。

數據來源:WIND 瑞達研究院

從豆油的基差來看,截止2月21日,張家港豆油與主力合約基差為892元/噸。豆油基差保持穩定,雖然較前期有所回落,不過沒有進一步的下調,而是有所企穩。豆油的基差企穩,預計還是與豆油目前庫存水平偏低,加上進口量有限,限制了豆油的供應水平。

數據來源:同花順 瑞達研究院

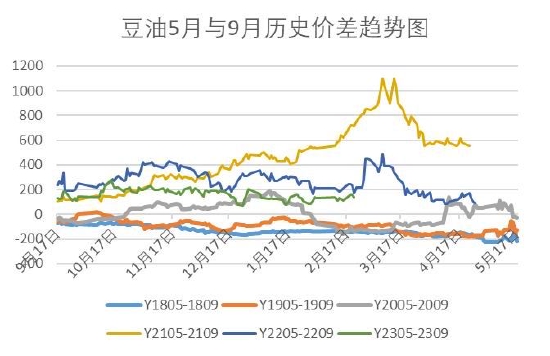

從豆油的近遠月價差來看,截止2月21日,豆油的5-9價差為140元/噸。近遠月價差基本保持穩定,暫時沒有明顯的趨勢性。

數據來源:WIND 瑞達研究院

七、資金面及期權分析

1、資金面分析

從豆粕的前20名持倉情況來看,截止2月21日,品種凈持倉為158751手。總體表現為空頭占優。不過總體凈持倉保持穩定。不過從資金面來看,資金面有所增加,顯示多空爭奪較為激烈,暫時可能維持震蕩。

數據來源:WIND 瑞達研究院

數據來源:WIND 瑞達研究院

從豆油的前20名持倉情況來看,截止2月21日,品種凈持倉為17411手。總體表現為空頭占優,從趨勢上來看,凈空單有所下降。結合資金面,資金有流入的跡象,預計與空頭離場,多單入場有所,利于價格的上漲。

數據來源:WIND 瑞達研究院

數據來源:WIND 瑞達研究院

2、豆粕期權分析

受豆粕期貨價格走勢震蕩的影響,豆粕看漲期權的價格也趨于震蕩。截止2月21日,豆粕平值期權m2305-C-3850,收盤價位90,較月初收盤價196.5,跌幅54%。后期豆粕預計以維持震蕩,暫時觀望。

數據來源:WIND 瑞達研究院

八、總結與展望

豆一:國產豆方面,今年一號文件繼續提出深入推進大豆和油料的產能提升工程,并扎實推進大豆與與玉米帶狀符合種植等方式,進一步提升產能。不過此消息此前市場也有所預期,因此影響預計有限。市場后期更多關注玉米大豆的生產者補貼的問題。另外,截至目前為止,中儲糧競價銷售次數減少,采購次數增加。政策層面連續釋放積極信號,帶動企業收購積極性提高。不過,天氣變暖,東北地區冰雪融化,豆農手中余糧儲存困難;外加春耕臨近,部分地區豆農已開始準備,或急于資金回籠;屆時大量豆源集中拋售,市價恐難保證,或有走低風險。總體來看,政策面利好的預期,不過供應仍偏寬松,加上需求不振,限制豆一的反彈高度。

豆二:進口豆方面,從進口國來看,美豆產量有限,庫存壓力不高,加上巴西陳豆庫存有限,出口不多,也限制短期的供應。再加上短期巴西雖然處在收割季,但是受天氣影響,收割進度明顯偏慢,限制短期的出口進度。另外,阿根廷的天氣炒作導致的減產持續存在,對短期的豆價有明顯的支撐。從長期來看,隨著南美豆的收割,大豆到港量恢復,大豆以及豆粕庫存也進入累庫的周期,加上巴西豐產預期較強,從數據來看,巴西的增產也可以彌補阿根廷的減產的情況,全球預計產量恢復,庫存累積,因此預計遠期的價格依然偏弱。

豆粕:從供應端來看,受到港量有限的影響,油廠斷豆停機現象開始顯現,導致油廠的開機率下降,豆粕的供應壓力有所下降。從豆粕的庫存水平來看,目前處在相對偏高的位置,不過隨著豬價的下跌,二次育肥以及壓欄入場,豆粕的飼料需求有所抬升,或利于豆粕庫存的消化。后期重點關注大豆的到港情況,油廠的開機情況,以及下游二次育肥的入場情況。短期供應偏緊的情況暫時難以改變,豆粕維持近強遠弱的預期。

豆油:從供應方面來看,短期供應依然偏緊,大豆受洋流以及運輸等因素的影響,2-3月份到港量有限,限制油廠的開工率,加上豆油的庫存還是處在相對偏低的位置,利于豆油價格的上漲。另外,從需求來看,隨著疫情防控的放開,下游復工復產,加上學校開學等利好因素的支撐,豆油的消費或有一定的恢復。從宏觀面來看,美國加息結束進程步入倒計時,利好商品價格,不過從原油的價格來看,美歐對俄的制裁似乎并沒有明顯降低原油的供應,油價仍維持震蕩,暫時對油脂的影響有限。綜合來看,豆油短期供需兩面均有利好支撐,支撐豆油的價格,不過遠期面臨供應面的壓力,預計反彈力度有限。

操作建議:

1、投資策略:

建議豆一2305合約在5400-5700元/噸高拋低吸,止損各50個點。

建議豆二2305合約在4400-4600元/噸高拋低吸,止損各50個點

建議豆粕2305合約在3600-4000元/噸高拋低吸,止損各50個點。

建議豆油2305合約在8600-9200元/噸高拋低吸,止損100個點

2、套保策略

截至2月27日,江蘇張家港43%蛋白豆粕現貨價格為4310元/噸,期貨M2305合約收盤價3825元/噸,對應基差為485元/噸。上游企業根據盤面利潤、裝船情況在4000元/噸上方進行做空套保,止損4050元/噸,下游企業在豆粕3600元/噸區間擇機入場建立虛擬庫存,止損3550元/噸。

江蘇地區一級豆油現貨價格為9750,期貨Y2305合約收盤價為8882元/噸,基差為868元/噸。上游企業根據盤面利潤、裝船情況在9200元/噸上方進行賣出套保,止損9300元/噸,下游低庫存企業在8600元/噸適度買入套保,止損8500元/噸。

3、期權操作

考慮到豆粕價格可能有所震蕩,可以考慮賣出淺虛值的豆粕看漲期權,M2305-C-3700。

瑞達期貨 王翠冰

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)