一、行情回顧:鄭糖運行重心小幅抬升

圖1-1:鄭糖主力合約走勢

資料來源:文華財經、中期研究院

2月原糖走出沖高調整行情,市場關注焦點集中在北半球食糖產量及印度出口預期問題上。反觀鄭糖表現,在國際糖價指引及廣西預期減產題材的影響下,鄭糖在2月呈現震蕩走高態勢。

二、基本面分析

1、2022/23榨季全球食糖供應面臨過剩

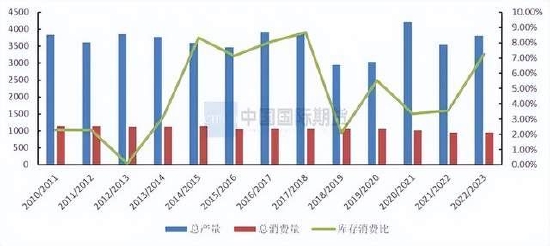

圖2-1:巴西食糖供需平衡情況(萬噸、%)

資料來源:WIND,中期研究院

2022/23榨季巴西食糖產量恢復制糖比創新高。2022/23榨季巴西食糖量將實現增長,巴西農業部下屬的國家商品供應公司Conab近期上調巴西2022/23年度糖產量預估,預計巴西全國2022/23年度甘蔗產量為5.983億噸,而此前預估為5.729億噸,糖產量預計為3640萬噸,而此前預估為3389萬噸。目前巴西本榨季食糖生產已臨近尾聲,產量和出口量基本與增長預期相符。從生產進度來看,2月上半月巴西中南部地區壓榨甘蔗7.3萬噸,去年同期為0;產糖2000噸,去年同期為0;乙醇產量同比增加30.86%,至2.07億升。糖廠使用23.57%的甘蔗比例產糖,上榨季同期0。2022/23榨季截至2月16日,中南部累計壓榨甘蔗5.42468億噸,同比增加3.8%;累計產糖3350.3萬噸,同比增加4.5%;累計產乙醇280.94億公升,同比增加3.61%。就2023/24榨季而言,巴西開榨時間提前的可能性較高,考慮到制糖收益高于制醇收益,高糖醇比的局面仍將延續。

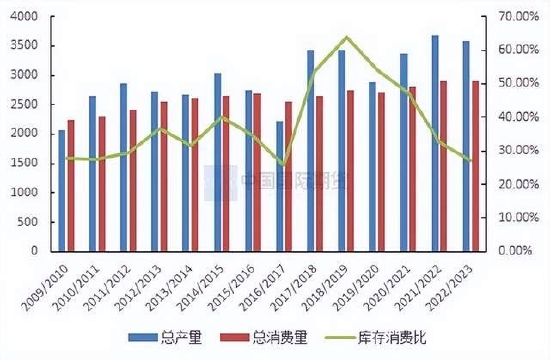

圖2-2:印度食糖供需平衡情況(萬噸、%)

資料來源:WIND,中期研究院

2022/23榨季印度產糖量下滑。因主產區的天氣狀況導致甘蔗早熟且重量下降,印度最大產區馬哈拉施特拉邦和第三大產區卡納塔克邦的甘蔗產量下滑。印度糖業貿易協會近日表示,2022/23年度印度糖產量可能為3350萬噸,比之前預測的3450萬噸下降2.9%,較上一年度的3580萬噸下降230萬噸。印度食糖產量下降可能會阻止印度增加出口,目前印度只允許糖廠在本年度出口610萬噸糖,低于上一年度創記錄的1100萬噸。目前印度政府計劃取消第二批出口配額,這也間接地為巴西和泰國創造了更多的出口機會,增加了他們的發貨量。

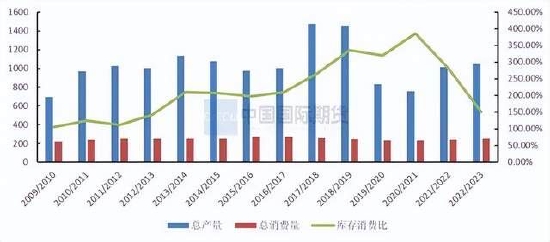

圖2-3:泰國食糖供需平衡情況(萬噸、%)

資料來源:WIND,中期研究院

2022/23榨季泰國食糖出口量將小幅增加。2022/23榨季泰國甘蔗豐產基礎較好。主要由于經歷連續兩年的干旱之后,2022年泰國降雨量充足,甘蔗生長期降水高于往年,且2022/23年制糖期泰國甘蔗收購價維持1040泰銖/噸高位,有利于種植面積穩定。預計2022/23年度泰國甘蔗壓榨量為1.06億噸,糖產量延續增長態勢,達到1150萬噸。隨著經濟復蘇,泰國食糖消費量亦預計會緩慢增長,在扣除國內食糖消費量250萬噸后,泰國可供出口的食糖量約900萬噸,較上一年度增長17%。從生產進度來看,目前泰國處于生產高峰階段,2022/23榨季截至2月21日,泰國累計壓榨甘蔗7378.36萬噸,同比增加8.8%,產糖834萬噸,同比增加約14%,產糖率11.305%,去年同期為10.76%。隨著泰國白糖的陸續上市,國際白糖貿易緊張的局面得到一定程度的緩解。

干旱提升2022/23年制糖期歐盟減產預期。多重因素影響,2022/23年制糖期食糖產量同比下滑。一方面,在生產成本和能源成本高企的同時,農戶減少甜菜種植,轉而種植利潤更高的作物;另一方面,2022年夏季歐洲出現極端高溫及干旱,使得甜菜生長緩慢,甚至出現枯萎。預計2022/23年制糖期食糖產量為1600萬噸,較上個制糖期減少33萬噸;消費量為1700萬噸,自疫情導致的下降中略有恢復。歐盟存在100萬噸的供給缺口需要通過進口彌補。此外,雖然法國甜菜價格上漲,但作物受損和農藥限制打壓了種植戶的積極性,法國今年糖用甜菜種植面積減少6-7%,糖用甜菜的種植面積降至37.8萬公頃,較2022年下降2.4萬噸,創下2009年以來最低水平。

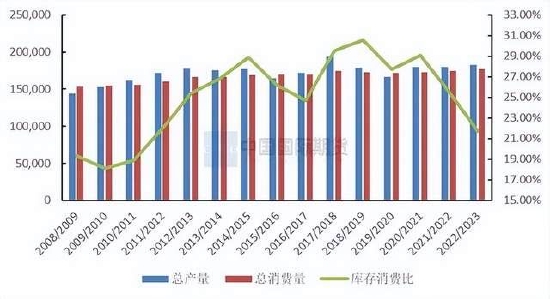

圖2-4:全球食糖供需平衡情況 單位:千噸、%

資料來源:WIND,中期研究院

就全球食糖的供需格局而言,在經歷了連續兩個榨季的產不足需的格局后,較理想的天氣條件及高糖價的刺激有利于2022/23榨季食糖產量的增長。國際糖業組織(ISO)預計2022/23榨季全球食糖供應過剩420萬噸,較此前在2022年11月預估的過剩量620萬噸下調200萬噸,主要由于部分國家產量低于預期。全球食糖消費量預估從1.76億噸溫和上修至1.763億噸。同時ISO預計2022/23年度全球糖產量將增至1.804億噸,較上次預估的1.821億噸下修。巴西產業政策傾向于鼓勵糖廠生產食糖,印度和泰國等主產區在年底和一季度陸續迎來生產旺季,將對一季度食糖供應變動有重要影響。預計近期國際糖價的運行范圍為19.3-20.5美分/磅。

2、本榨季國內食糖將小幅減產

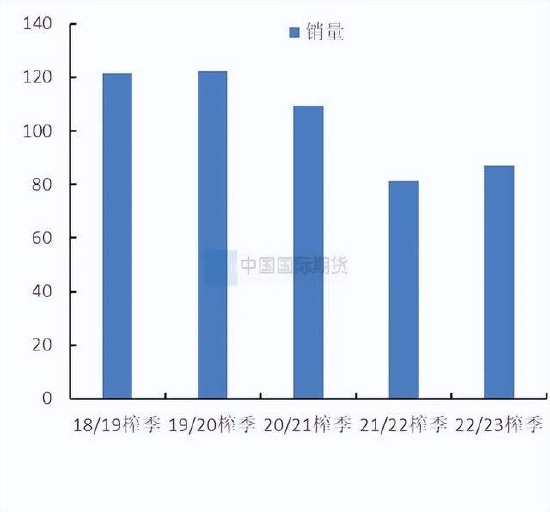

圖2-5:各榨季1月食糖銷量 單位:萬噸

資料來源:WIND、中期研究院

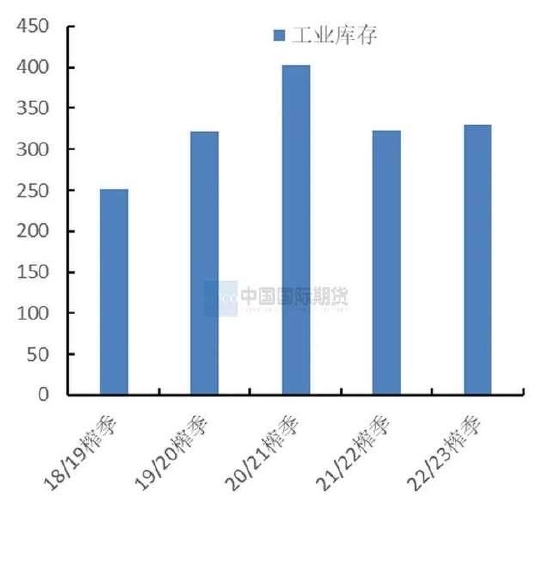

圖2-6:各榨季截至1月底全國食糖工業庫存 單位:萬噸

資料來源:WIND、中期研究院

截至2023年1月底,2022/2023年制糖期甜菜糖生產已接近尾聲。全國共生產食糖566萬噸,同比增加34萬噸。其中,甘蔗糖460萬噸;甜菜糖106萬噸。全國累計銷售食糖237萬噸,同比增加27萬噸;累計銷糖率41.8%。其中,銷售甘蔗糖210萬噸,銷糖率45.7%;銷售甜菜糖27萬噸,銷糖率25.1%。1月食糖產量為241萬噸,銷量為87萬噸。

工業庫存方面,截至1月底,2022/23榨季國內糖廠新增工業庫存為329萬噸,同比增加6.74萬噸。從近5個榨季截至1月底的工業庫存來看,最高值為20/21榨季的402.97萬噸,最低值為18/19榨季的251.04萬噸,近5個榨季的平均值為325.3萬噸。2022/23榨季截至1月底的工業庫存略高于歷史均值水平。

目前隨著壓榨工作的順利進行,國內產糖進度在不斷提升。自2月下旬開始,廣西糖廠收榨進度提速。截至2月27日,廣西累計收榨32家糖廠,同比增加26家。其中桂南地區收榨略快于桂北地區糖廠,主要由于桂南地區糖廠開榨時間也稍有提前。同時目前云南累計收榨1家糖廠,同比增加1家。3月上旬預計有1-2家糖廠收榨。考慮到雨季即將來臨,預計甘蔗砍、收、運將會受到一定影響。

2022年全國糖料種植面積1944萬畝,其中甘蔗種植面積1667萬畝,甜菜種植面積277萬畝。預計本制糖期全國食糖產量950萬噸。受益于甜菜收購價的大幅提高,北方甜菜種植面積有所增長,預計增產30%,但在甜菜糖生產期間,受新冠肺炎疫情,甜菜糖廠起收、運輸和加工時間延長,甜菜收購量及產糖率低于前期預期。預計甜菜糖產量為109萬噸,增產22.65萬噸,其中內蒙64萬噸、新疆40萬噸。

廣西方面,預計2022/23榨季產糖量為540萬噸。因近年來廣西甘蔗競爭作物收益不斷走低,且甘蔗種植收益和相關補貼措施得到推進,2022年廣西完成糖料蔗種植面積1120萬畝,實現同比增長14萬畝。2022年下半年廣西部分產區的干旱對甘蔗生長構成了一定影響,柳州、來賓、南寧蔗區株高低于2021年同期水平,預計廣西甘蔗入榨量下降約5%,產糖率同比略有提高,達到12.6%-12.8%。云南方面,預計2022/23榨季產糖量為220萬噸。受人工不足、農資成本上升等因素影響,云南甘蔗種植面積小幅下滑,但隨著疫情管控措施的放松,預計境外甘蔗入榨量較上榨季將有所增長。預計云南產糖量有望實現恢復性增產;廣東方面,甘蔗種植與產糖情況整體保持穩定,預計2022/23榨季產糖量為54萬噸。

3、2023年進口糖量同比下滑

圖2-7:中國食糖進口情況 單位:萬噸

資料來源:WIND、中期研究院

2022年中國累計進口食糖量有所下滑,達到527萬噸,同比減少40萬噸。今年1月征稅配額外原糖實際到港12.06萬噸,2月預報到港0噸。從進口利潤來看,截至2023年2月28日,南寧主產區的現貨報價為5900元/噸,泰國糖配額內的加工成本已達到5055元/噸,巴西配額內的加工成本達5089元/噸。配額內內外糖之間的價差分別為845元/噸、811元/噸。泰國糖配額外的加工成本已達到6472元/噸,巴西配額外的加工成本達6516元/噸。配額外內外糖之間的價差分別為-572元/噸、-616元/噸。配額外進口原糖加工利潤處于倒掛狀態,短期將對進口需求有抑制作用。中長期來看,在2022/23榨季國際糖市供應過剩的背景下,今年下半年食糖進口利潤在多重因素的影響下有望修復,但配額外進口利潤空間有限,食糖進口量預計將較上半年會有所提升,進口成本較上半年將出現回落。預計2022/23榨季食糖進口量500萬噸,同比減少34萬噸。后期需繼續關注進口利潤的變動情況,這將對進口糖節奏產生影響。

三、后市展望:鄭糖上方壓力仍存

宏觀面上,目前全球經濟仍面臨著下行壓力,國際貨幣基金組織重申對2023年全球經濟放緩至2.7%的預期。在美聯儲釋放強硬信號的同時,歐洲央行加息預期提高。國際糖市方面,在主產國巴西、泰國產量前景樂觀的支撐下,全球食糖在2022/23榨季轉向供應過剩格局,國際糖價將有所承壓。后期關注印度產糖進度以及巴西主產區天氣狀況和開榨計劃;國內方面,供給端,目前國內處于白糖榨季高峰階段,廣西收榨糖廠量超過三分之一,預計本榨季國內食糖產量為950萬噸。消費端,在國內疫情影響消散的帶動下,餐飲、工業、食品等行業消費有一定程度的改善。食糖現貨報價不斷調高,廣西集團報價已站上5900元/噸。不過考慮到消費淡季的影響,糖市后期仍將面臨著季節性供給壓力,這將限制糖價的上行空間。與此同時,制糖成本對糖價具有一定支撐作用。總體而言,預計鄭糖在3月將以區間整理行情為主,上方壓力位6130元/噸,下方支撐位5780元/噸。

國際期貨 歐陽玉萍

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)