一、國際供需格局:短期貿易流緊張,長期供給過剩格局不改

從國際糖市動態來看,咨詢公司Datagro于2022年12月29日報道,受預期巴西食糖產量增長的影響,Datagro將2022/23榨季全球食糖供應過剩量的預測值再次調增至476萬噸,之前預測的數值為202萬噸。受俄烏沖突等因素的影響,Datagro預計2022/23榨季的全球食糖消費增長約為1%,高于2021/22榨季的1.5%。

咨詢機構StoneX在2022年12月初發布的報告中表示,印度和泰國等主要食糖生產國充沛降雨提振豐產預期,預計2022/23榨季全球食糖將供應過剩520萬噸,高于此前的預測值390萬噸。StoneX還表示,雖然巴西今年8月和9月的降雨影響了甘蔗的收割進程,導食糖供應的推遲,但降雨或有利于2023/24榨季甘蔗產量的提高,屆時將為全球食糖平衡做出良好“貢獻”。

就全球食糖的供需格局而言,雖然各機構對2022/2023年度國際糖市的過剩量預估并不一致,但對食糖產量過剩的預期已達成共識。

除ICE原糖3月合約與遠月合約價差繼續拉大(03合約臨近交割)以外,其余近月與遠期合約價差自2月開始有回調趨勢,說明遠月合約正逐步兌現供需寬松預期,維持高位的糖價已逐漸開始抑制下游食糖的需求,原糖上漲受阻。

圖1:ISO對全球食糖供需格局的預估 單位:萬噸

數據來源:銀河期貨,ISO

圖2:2022年原白糖主力合約價差 單位:美元/噸

數據來源:銀河期貨,WIND

圖3:全球食糖產量 單位:萬噸

數據來源:銀河期貨,ISO

圖4:巴西中南部食糖產量 單位:萬噸

數據來源:銀河期貨,UNICA

圖5:巴西中南部累計甘蔗壓榨量 單位:百萬噸

數據來源:銀河期貨,UNICA

圖6:巴西中南部累計產糖量 單位:萬噸

數據來源:銀河期貨,UNICA

圖7:巴西中南部累計出糖率 單位:kg/t

數據來源:銀河期貨,UNICA

圖8:巴西中南部雙周制糖比 單位:%

數據來源:銀河期貨,UNICA

圖9:巴西食糖出口 單位:萬噸

數據來源:銀河期貨,UNICA

圖10:原油原糖期價走勢 單位:美元/噸

數據來源:銀河期貨,WIND

圖11:巴西食糖月度出口均價

數據來源:銀河期貨,UNICA

圖12:巴西中南部食糖雙周庫存 單位:萬噸

數據來源:銀河期貨,UNICA

2022/23年度巴西甘蔗壓榨已基本結束,甘蔗和糖產量較上個榨季小幅增長,預計最終糖產量為3350萬噸左右。巴西甘蔗行業協會(Unica)最新數據顯示,2月上半月巴西中南部地區壓榨甘蔗30.7萬噸,去年同期為0;產糖1.7萬噸,去年同期為0;乙醇產量同比增加29.09%,至2.13億升。糖廠使用43.13%的甘蔗比例產糖,上榨季同期為0。2022/23榨季截至2月16日中南部累計壓榨甘蔗5.42395億噸,同比增加3.98%;累計產糖3350萬噸,同比增加4.6%;累計產乙醇278.87億公升,同比增加3.74%。

目前巴西正處于去庫存、出口階段,2022/23榨季截至目前(4月至12月)累計出口2278萬噸,超去年同期2192萬噸。巴西在2023年1月(22個工作日)出口了211.9萬噸糖和糖蜜,金額為9.1209億美金。日均出口量方面,巴西2023年1月的糖和糖蜜出口量為9.634萬噸/日,比2022年1月(6.426萬噸/日)高出49%以上,發運價格為430.30美元/噸,比2022年同期高11%以上,顯示巴西食糖出口處于景氣狀態。盡管本年度前期受甘蔗開榨時間較晚影響出口量不及往年,但是第三季度受到天氣轉好和制糖利潤大增提振,疊加國際糖市貿易流偏緊的影響,出口提速,遠超去年同期。

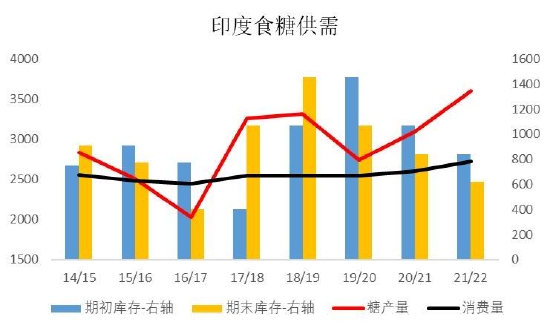

印度2022/23榨季的食糖產量預計將從上榨季的3590萬噸下降7%至3350萬噸,這主要是由于馬邦和卡納塔克邦的甘蔗產量下降導致的,去年10月反常的降雨導致這兩個邦的甘蔗產量下降。印度最大的產糖邦馬邦已將食糖的產量預估下調9%至1250萬噸。卡納塔克邦今年的食糖產量估計為550萬噸,比上年減少14%。業內消息人士稱,第二大生產邦北方邦今年的食糖產量預計在1000萬噸左右,與去年的產量幾乎持平。

食糖貿易商Alvean的主管Mauro Virgino向媒體表示,目前的預估產量是3350萬噸,不排除預估下調至3300萬噸的可能性。另一家國際貿易公司已將產量預估調降至3240萬噸,其中預計馬邦的產糖量將大幅下降至1130萬噸左右。據悉,馬邦的甘蔗專員預計該州產糖量為1280萬噸。馬邦和卡納塔克邦的糖廠開始面臨甘蔗短缺問題,目前馬邦至少有17家糖廠收榨,另外20多家糖廠預計將在2月底前停榨。

印度由于擔心產糖量下降會威脅到國內供應,因此暫時不會批準更多的食糖出口。據知情人士透露,在與甘蔗主產區的一些官員召開會議后,政府決定暫不批準新的食糖出口配額。印度食糖出口配額下降的前景導致2月初糖價飆升至近六年以來的最高水平。印度政府將在3月份再次評估國內供需,屆時甘蔗壓榨接近尾聲,然后再決定是否增加出口配額。對此,食品和商務部的發言人沒有發表評論。與此同時,印度最大的食糖產區馬邦已將本季的產糖量預估下調至1240萬噸,而此前預估為1280萬噸。該邦的甘蔗專員Shekhar Gaikwad表示,過多的降雨降低了產量。

印度糖廠協會(ISMA)2月20日發布的公告顯示,2022/23榨季截至2月15日,印度食糖產量為2284萬噸,較去年同期的2222萬噸增加62萬噸。尚在壓榨糖廠505家,高于去年同期的504家;當前已有17家糖廠停止壓榨作業,去年同期為12家。

泰國2022/23榨季截至2月21日,累計甘蔗入榨量為7378.36萬噸,含糖分為13.10%,產糖率為11.305%;累計產糖量為834.13萬噸,其中白糖產量為147.96萬噸,原糖產量為663.65萬噸,精制糖產量為22.52萬噸。

泰國甘蔗及糖業委員會(OCSB)于2月上旬表示,預計泰國本榨季食糖出口量將較上榨季增加17%,至900萬噸。OCSB的秘書長Samart Noiwan稱,預計泰國本榨季將產糖1150萬噸,甘蔗壓榨量預計為1.06億噸。Samart Noiwan表示,這是自2019年以來該國的甘蔗產量首次突破1億噸。國際糖價上漲促使農戶種植更多甘蔗,且降水也相對充裕。2021/22榨季,泰國食糖產量為1015萬噸,甘蔗壓榨量為9207萬噸,食糖出口量為769萬噸。

圖13:印度食糖供需 單位:萬噸

數據來源:銀河期貨,ISMA

圖14:印度雙周累計食糖產量 單位:萬噸

數據來源:銀河期貨,ISMA

圖15:泰國食糖供需 單位:萬噸

數據來源:銀河期貨,OSCB

圖16:泰國雙周累計食糖產量 單位:萬噸

數據來源:銀河期貨,OSCB

整體來看,2022年第四季度,受巴西和印度出口受阻影響,國際糖市貿易流緊張帶動糖價一路上行。由于原糖價格高企、印度糖廠出現毀約現象,這讓出口增加了很多不確定性,糖廠為了博取更高的出口價格準備違約出口合同大大刺激了市場的擔憂情緒,疊加強降雨導致印度、泰國推遲開榨,原糖一路沖高,并維持高位震蕩。雖然在12月底1月初,由于供應端的改善:印度和泰國產量超過部分人的預期,以及巴西政府意外延長燃料稅豁免期現,承壓糖價,但仍維持在高位震蕩。

目前貿易流緊張的局面仍然延續。印度產量存在分歧,后期出口量有可能達不到市場預期的200-400萬噸,貿易流改善的時間點有可能繼續延遲。目前印度第一批出口配額已基本用完,貿易流緊張的問題仍是原糖定價的關鍵因素。不過考慮到2023/24榨季巴西食糖預計提前開榨,且產量前景較為客觀,預計隨著巴西食糖的上市,原糖上行空間的壓力將逐步體現。

二、巴西新榨季增產預期強烈,關注天氣對開榨時間的影響

目前,市場對于印度食糖的產量和出口量已不抱有期望,整體情緒較為悲觀,市場紛紛將緩解貿易流緊張的壓力給到巴西,2022/23榨季巴西有數百萬噸的甘蔗(可制造大約80萬噸食糖)滯留田間,并在此前預計該部分甘蔗要等到今年3月開始的2023年新季節初期加工。2023/24榨季甘蔗受益于充足的降雨,甘蔗生長情況良好,且當前制糖較制醇的收益更加明顯(糖醇溢價4-5美分/磅),下個榨季巴西糖產量預計也將增加。

目前巴西中南部雨量充沛,若強降雨持續至3月,或影響巴西提前開榨的預期,后續需持續關注巴西圣保羅地區的降雨量,若降雨持續偏多或導致國際糖市貿易流緊張持續,原糖價格仍將維持高位。

圖17:周度含水乙醇折糖價 單位:美分/磅

數據來源:銀河期貨,巴西農業部

圖18:周度原糖于含水乙醇折糖價價差 單位:美分/磅

數據來源:銀河期貨,巴西農業部

三、年后國內糖價持續攀升,下游食糖消費有所抑制

自去年年底疫情優化管理后,各地感染人數增多、社會面人員流動有限,影響了經濟生產正常運轉,疊加此前受疫情影響市場消費持續疲軟,大部分食品廠對食糖采購意愿下降,主要以消化庫存為主,部分工廠甚至于去年年底就停工放假,生產處于停滯狀態。

春節期間,國際糖市作為目前食糖供應主力的印度突傳減產消息,由于此前市場對于印度食糖增產的預期非常強烈,因此印度食糖產量預期落差放大市場擔憂情緒,帶動盤面波動劇烈,外盤一度沖高逼近22美分的高位。受此影響,疊加國內對于需求復蘇強烈看好的情緒,鄭糖價格節后首個工作日大漲150多個點,盤面價格一直維持高位。

在內外因素共振下,國內期貨價格的攀升帶動現貨價格走高,主產區制糖集團報價自春節后整體偏強,不斷調高銷售報價。截至2月中下旬,廣西制糖集團報價區間為5850~5910元/噸,加工糖廠報價區間為6000~6200元/噸,單日成交量較節前有所上漲。現貨商多以觀望為主,成交量較為一般,不過考慮到元宵節之后食品廠陸續開工,對食糖有剛性需求,2月末現貨端成交量較前幾周有所上調,不過整體來看,成交量仍有縮減,高價對下游食糖需求有一定的抑制作用。

圖19:全國月度食糖產量 單位:萬噸

數據來源:銀河期貨,WIND

圖20:全國月度食糖銷量 單位:萬噸

數據來源:銀河期貨,WIND

圖21:全國新增食糖工業庫存 單位:萬噸

數據來源:銀河期貨,WIND

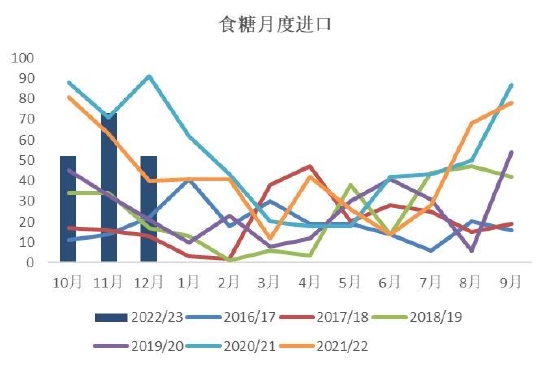

圖22:食糖月度進口量 單位:萬噸

數據來源:銀河期貨,WIND

圖23:糖漿月度進口量 單位:萬噸

數據來源:銀河期貨,新聞整理

圖24:廣西第三方庫存 單位:萬噸

數據來源:銀河期貨,泛糖科技

圖25:產量-期價關系

數據來源:銀河期貨,WIND

圖26:白糖倉單

數據來源:銀河期貨,WIND

圖27:柳州白糖現貨價 單位:元/噸

數據來源:銀河期貨,WIND

圖28:期貨5月收盤價 單位:元/噸

數據來源:銀河期貨,WIND

圖29:白糖5月基差

數據來源:銀河期貨,WIND

圖30:鄭糖35價差

數據來源:銀河期貨,WIND

四、行情展望

國際方面,近期外糖整體表現震蕩,隔夜近遠月稍顯分化,其中3月合約小幅收跌,5月合約有所上揚.市場傳聞稱,本年度印度糖產量將快速下滑,因甘蔗提前成熟。全球最大糖貿易商Alvean預測,印度糖產量將在3350萬噸,許多其它機構預測產量將更低。不過從數據上看,目前印度實際生產仍高于上年同期,印度糖廠協會(ISMA)表示,在始于去年10月1日的本年度(2022年10月-2023年9月),印度糖廠已經生產了2540萬噸糖,較上一年度同期相比增加5.39%。與此同時,主產邦糖廠開工數量有所下降,ISMA稱,期間約有505家糖廠在運營,上一年度同期為522家。預計原糖高位震蕩為主,后續還需關注3月印度食糖第二批出口配額的落地情況和巴西中南部降雨情況對新榨季甘蔗開榨的影響。

國內方面,主產區制糖集團報價自春節后整體偏強,現貨商多以觀望為主,成交量較為一般,不過考慮到元宵節之后食品廠陸續開工,對食糖有剛性需求,2月末現貨端成交量較前幾周有所上調,不過整體來看,成交量仍有縮減,高價對下游食糖需求有一定的抑制作用。鄭糖走勢主要跟隨外盤波動,考慮到上半年為食糖消費淡季,預計鄭糖上行空間有限,以高位震蕩為主。

銀河期貨 劉倩楠

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)