第一部分 摘要

2月期間美豆及國內豆菜粕市場單邊整體呈現小幅震蕩態勢。國內現貨基差及月間價差的回落成為在此期間市場最主要的交易題材,這也一定程度反應了在此期間,資金端交易主題聚焦至國內后市的供應壓力,而前期天量采購后對遠期基差的套保也成為產業的主要操作思路。海外市場及國內單邊則仍在找尋更多的驅動因素。

隨著巴西收獲季開啟,國際大豆供需結構逐步清晰,相較去年大幅增產以及需求的有限增量情況下,供應過剩成為全年豆類市場的大格局。2月末以來,USDA新季作物展望論壇繼續上調大豆產量,這意味著全球大豆已經進入累庫周期。不過,我們認為需要關注的是在此背景下巴西今年的銷售節奏,在阿根廷、美國悉數減產,中國、歐盟仍然存在缺口,巴西國內自身需求良好的情況下,供應投放偏慢可能會制約巴西大豆的下跌節奏。

國內豆粕現貨市場轉入疲軟態勢,2月以來持續的累庫以及基差走弱較大程度緩解了去年4季度以來現貨市場的緊張情緒。隨著海外新作上市,油廠采購難度已經明顯有所下滑,國內天量成交已是前置信號,海外大豆貼水的回落將逐步向國內傳導供應壓力,主動向下游鎖定利潤或將成為未來一段時間市場的主要形態。月內豆粕供應大幅增加,而需求端持續缺乏亮點,供需將轉入偏寬松態勢。菜籽與大豆供應情況較為類似,未來一段時間仍將維持高到港高開工狀態,但因為菜粕需求趨勢整體較為良好,因而累庫壓力可能小于豆粕。

除階段性報告等相關因素影響,圍繞供需格局轉入寬松的特點可能仍是3月期間美豆及國內豆菜粕市場交易主題,預計市場基本面整體仍以偏弱運行為主。

第二部分 行情回顧

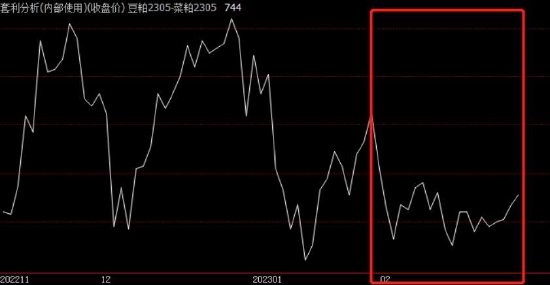

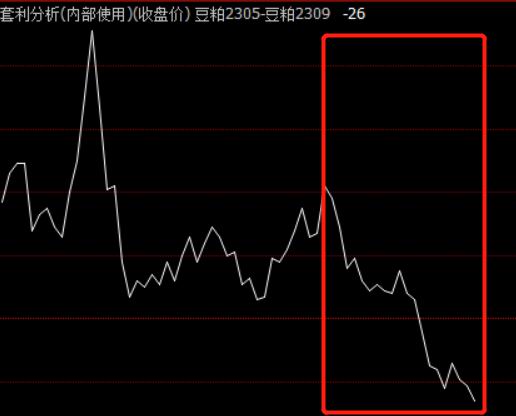

2月期間美豆及國內豆菜粕整體呈現高位震蕩態勢,除因階段性天氣擾動或重要報告發布以外,盤面整體沒有出現過太鮮明的交易題材,美豆指數整體在1480美分-1520美分維持區間震蕩。受人民幣匯率走強以及貼水下滑等因素影響,2月美豆單邊跌幅1.1%,豆粕2.5%,菜粕2.3%,國內市場表現整體弱于海外。受累庫壓力較大影響,2月期間豆粕單邊走勢整體弱于菜粕,05合約豆菜粕價差從原先680以上的價位回落至670附近,符合預期,雖然近期稍有反彈,但仍以弱勢震蕩為主,隨著海外進口的逐步恢復,國內總體蛋白基本面仍然相對偏空。2月前期豆粕現貨市場回暖,遠期基差預售狀況良好,且6-9月成交價明顯升水于盤面,但隨著榨利的小幅修正,市場仍在積極搶跑后市遠期基差的下跌,豆粕59價差下跌較快,由1月末的+42下跌至當前的-26,菜粕亦然。整體來看,隨著國際產量恢復向中國不斷傳導,單邊、基差、月差整體走弱成為2月市場最大的行情特征。

圖1:美豆指數(美分/蒲)

數據來源:銀河期貨、文華財經

圖2:豆粕指數(元/噸)

數據來源:銀河期貨、文華財經

圖3:豆菜粕價差(元/噸)

數據來源:銀河期貨、博易大師

圖4:豆粕59月間價差(元/噸)

數據來源:銀河期貨、博易大師

第三部分 基本面分析

一、國際市場

1.北美:月度供需報告略有亮點 但需求前景較弱

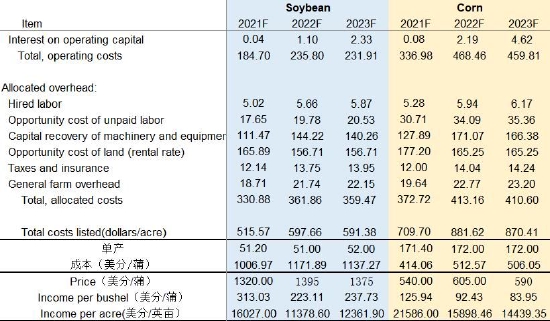

2月末USDA發布了美國新作種植展望報告,玉米小麥種植面積恢復,大豆面積繼續維持穩定。本次作物種植論壇展望中,較大幅度上調了玉米和小麥的種植面積,其中玉米種植面積由上一年度的8860萬英畝上調至9100萬英畝,小麥種植面積4950萬英畝,較去年增加380萬英畝。基于這一點,我們認為,大豆種植面積未能有效增加主要受到其他農作物的擠占,一方面,22/23年度受不利天氣以及化肥價格上漲影響,玉米種植面積出現萎縮,今年屬于自然的恢復性增長,另一方面,從絕對價格上看高價玉米導致今年種植利潤繼續優于大豆;而小麥方面來看,23/24年度種植面積較前一年增加380萬英畝,或主要因為阿根廷小麥的減產以及俄烏沖突帶來的不利影響。可以看到,在近年來美國耕地保護計劃影響下,主要農作物整體種植面積開始方面,種植論壇展望認為3大主要農作物種植面積從去年2.22億畝上升至2.28億畝,恢復至2021年水平。谷物種植面積的增加一定程度對大豆形成擠占,美豆新作種植面積增速放緩。

圖5:三大主要農作物種植面積

圖6:種植利潤測算

數據來源:銀河期貨、USDA、NOPA

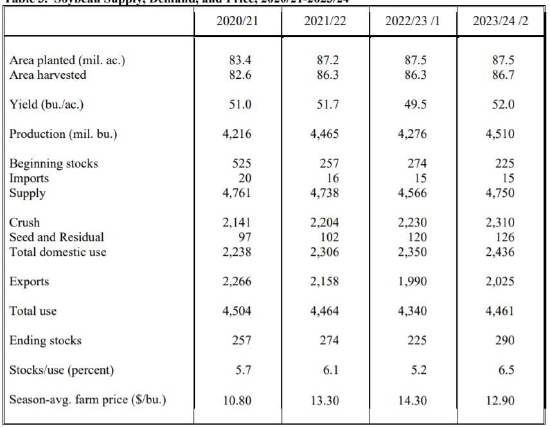

此外,本次報告對美國23/24年度需求端仍維持較樂觀預期,其中,壓榨方面同比增加3.6%至23.1億蒲,出口增加1.76%至20.25億蒲,這兩項增速均高于近5年來1.66%和0.05%的平均增速,其中產量端對于價格優勢的體現或為主要方面。

圖7:USDA23/24大豆平衡表

數據來源:銀河期貨、USDA

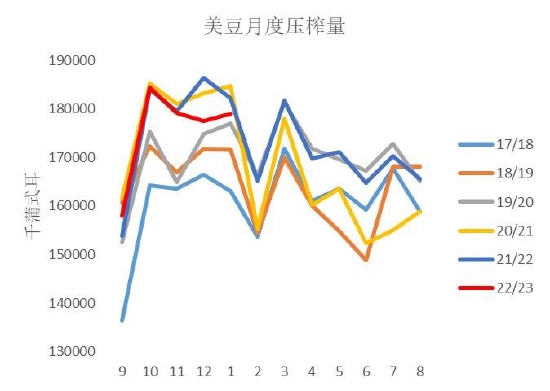

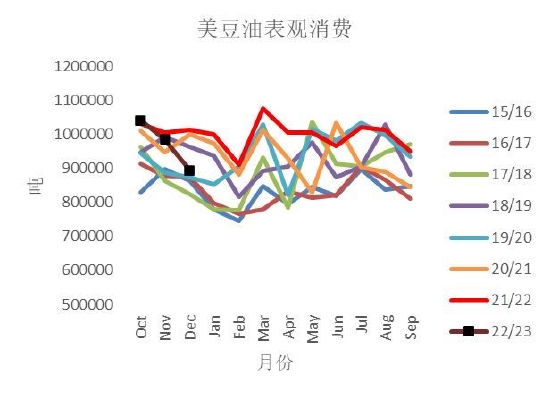

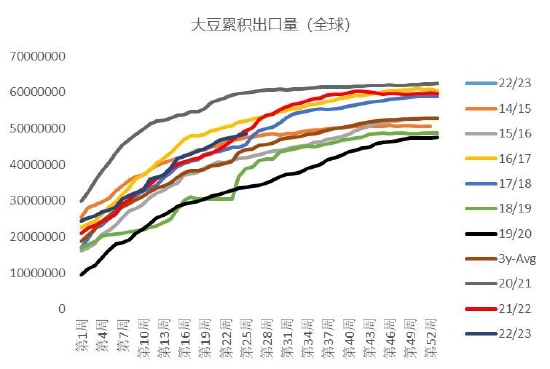

當然,2月期間關于北美市場的主要交易主題仍然圍繞舊作展開,雖然NOPA公布的1月壓榨數據給美豆市場稍微帶來暖意,但仍然無法改變美國舊作需求前景悲觀的事實。截止1月,美豆22/23年度大豆壓榨累積同比小幅下滑,降幅略高于USDA在2月月度供需報告中所給出的0.67%的增速,就當前數據來看,美豆國內壓榨需求的走弱主要因為美豆油需求的疲軟,1月NOPA的表觀數據顯示美豆油22/23年度消費累積同比下降0.04%,USDA1月數據顯示累積同比下降4.26%,可以看到自去年11月美國生柴計劃調整后,美豆油整體續期開始走弱,期價回落帶動壓榨利潤回落,在近年來高壓榨驅動因素受阻的情況下,美豆內需開始轉為疲軟。出口方面看,2月前3周中,美豆周均出口銷售量在45.8萬噸左右,明顯低于最近3年76萬噸的平均水平,可以看到隨著巴西新作的出口,美豆本身面臨了不小的壓力。截止最近一周,美豆FOB3月船期貼水在105美分左右,而同期巴西報價僅25美分,據統計當前巴西新作普遍較美豆有1美金的成本優勢,隨著季節性出口淡季的來臨,美豆需求將更加依賴內需,截止當前,美豆出口累積同比下降1.48%,而平衡表顯示為同比持平。據此來看,美豆舊作不排除有進一步累庫壓力。

圖8:美豆壓榨利潤(美元/蒲)

圖9:大豆月度壓榨量

數據來源:銀河期貨、USDA、NOPA

圖10:美豆油月度表觀消費量(千磅)

數據來源:銀河期貨、USDA

圖11:美豆累積出口(噸)

數據來源:銀河期貨、USDA

3月期間,市場關注重心主要取決于美豆新作的調研面積以及舊作出口和需求的兌現。2月所公布的面積僅為論壇預估結果,而3月所公布的種植意向報告將最終決定5月平衡表的走勢方向,雖然我們認為2月報告中關于美豆面積的評估相對合理,但過去幾年中,二者仍有一定差異;另一方面,美豆近期需求的維持可能更多源于南美出貨進度偏慢以及銷區榨利的改善,如南美未能形成加速出口,則美豆下跌狀態仍然比較緩慢,2月期間,路透消息顯示阿根廷近期未計劃新的“大豆美元”計劃,這也意味著阿根廷的過剩產能可能將更更多的由銷區承接。美豆走勢仍將維持震蕩態勢。

2.南美:阿根廷壓榨下滑 國際豆粕價格高企

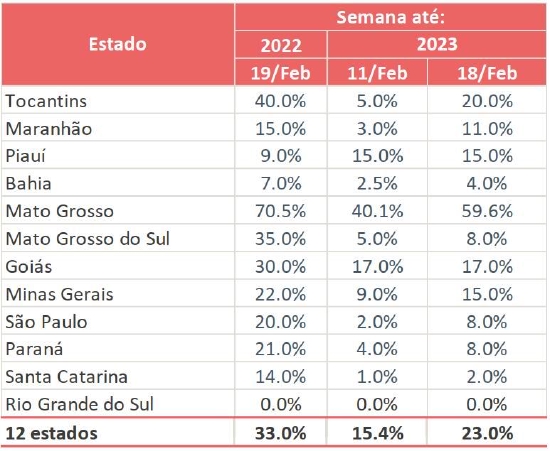

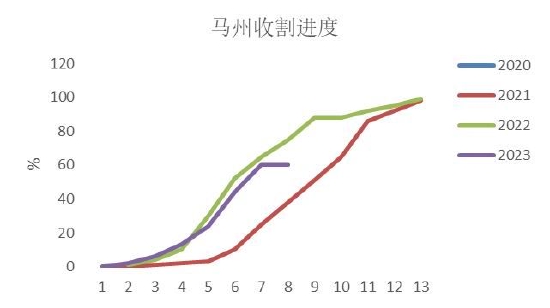

巴西2月報告中對產量以及需求方面均有所調整。其中產量方面下調至1.529億噸,較1月下調59萬噸,對比之下,USDA仍繼續維持1.53億噸的評估,但不論如何,整體來看,巴西大豆產量仍處于相對較高水平,同比增幅達到21.78%,一方面因去年減產基數較低,另一方面也因為今年增產中也包含了年度的自然增速。整體來看,2月期間巴西降雨量仍然相對較高,收獲進度偏慢,截止當周,巴西22/23年度大豆收獲進度為23%,去年同期為33%,其中馬州及北部部分州收獲進度相對較好,落后同比增速不大,而南部如圣卡特林娜、巴拉那、圣保羅部分州進度相對偏慢。受大豆供應增加影響,巴西3月船期大豆貼水已由年前50-60美分下跌至25美分,而5-6月船期下跌至35-55美分左右。

圖12:巴西全境大豆收獲進度

數據來源:銀河期貨、CONAB

圖13:巴西馬州大豆收獲進度

數據來源:銀河期貨、CONAB

巴西國內需求狀況仍然維持良好。受良好的油粕需求驅動,CONAB將巴西大豆壓榨量上調39萬噸至389萬噸,其中2月豆油出口環比增加68萬噸,豆粕增加20萬噸,雖然同比數據來看,巴西豆粕需求下調16萬噸,但減量主要在出口端,內需表現則較為良好,而我們認為阿根廷變數未定的情況下,豆粕不排除有進一步上調空間,豆油方面,年內巴西豆油需求大幅上調。受此影響,月內巴西壓榨利潤繼續創新高,市場呈現供需兩旺格局。

圖14:巴西大豆壓榨利潤

數據來源:銀河期貨、CONAB

圖15:巴西國內油粕需求情況

數據來源:銀河期貨、CONAB

2月初以來美元的一輪上漲一度引發巴西農戶掀起一輪銷售熱潮,但整體來看,在美國宏觀數據維持良好的大背景下,美元指數連續走強,雷亞爾匯率的堅挺已經較大程度反應了國內良好的貿易屬性。在阿根廷和美國大豆相繼減產,歐洲、中國大豆缺口,國內需求良好的背景下,巴西農戶似乎銷售意愿也一定程度受到影響,短期將限制大豆跌幅。

圖16:美元兌雷亞爾匯率

數據來源:銀河期貨、新浪財經

圖17:巴西農戶銷售進度

數據來源:銀河期貨、新浪財經

2月期間阿根廷天氣仍然堪憂,日均降雨量僅1.87毫米,遠低于過去3年3.33毫米的平均水平,同比降幅有繼續拉大的跡象,雖然NOAA顯示當前拉尼娜天氣已經明顯緩解,但對于阿根廷的影響仍在延續。整體來看,當期阿根廷氣象模型接近2012/13年,但優于17/18年,阿根廷大豆仍處于生長的重要階段,減產壓力仍在繼續兌現中,各機構繼續下調今年大豆產量。

供需兩弱以及結構性缺口仍是當前阿根廷市場的最主要寫照,而宏觀問題仍是造成這一現象的最主要原因,受農戶銷售意愿偏低影響,阿根廷大豆壓榨量持續偏低,銷區以及國內豆粕價格持續創新高,最近幾周來,阿根廷大豆壓榨利潤持續維持高位。在此背景下,需要繼續關注阿根廷向巴西及周邊國家的進口情況。

圖18:阿根廷累積降雨量(mm)

數據來源:銀河期貨、NOAA

圖19:NINO3.4 forecast

數據來源:銀河期貨、NOAA

圖20:阿根廷豆粕FOB價格

數據來源:銀河期貨

圖21:歐洲地區豆粕FOB價格

數據來源:銀河期貨

整體來看,在巴西產量基本落地后,阿根廷減產影響已經開始在逐步弱化,并且今年的氣象模型并未比2018年更加悲觀,因而國際大豆供需平衡基本已經清晰,核心變數主要在于供應的釋放節奏。因為巴西在今年的大豆市場一枝獨秀,阿根廷甚至需要通過進口巴西豆來滿足國內壓榨產能,這可能導致供應的釋放節奏明顯放緩,因而3月期間重點關注南美的產業賣貨意愿以及相關的指標(如匯率、內需等),另外,北美的種植調研也會成為階段性影響市場節奏的指標。

二、國內市場

1.累庫壓力增加 豆粕基差加速回落

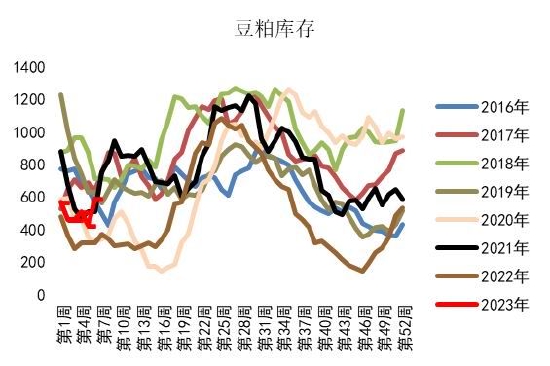

2月期間,國內供需節奏緊張的格局略有緩解,無論從油廠的實際開單還是下游的成交上來看,均較此前有明顯緩解,豆粕基差加速回落,其中華北和山東地區豆粕基差由此前700以上一度回落至550-600附近,而南方地區則下跌至500以下。可以看到,2月期間油廠壓榨量整體恢復速度相對較快,而豆粕提貨一直看不到太多亮眼表現,豆粕庫存呈現持續累積態勢,截止最近一周豆粕庫存增至59萬噸,較上一月度增加13萬噸。月內壓榨方面恢復較快一方面是因為大豆到港數量開始增加,部分地區短豆停機現象減少,另一方面有因為油廠壓榨利潤好轉,油廠開機意愿增加,年前國內2-3月豆粕成交明顯好轉,近期國內未執行合同數量也較此前有所增加。而需求方面來看,2月期間國內生豬市場一定程度受到生豬疫病影響,前期出欄有所加快,加之養殖方面虧損較深,下游飼料及豆粕庫存相對偏低。豆菜粕的高價差也使得豆粕需求明顯減弱,大量被菜粕雜粕替代,整體而言,二月豆粕市場表現并不樂觀,基差的持續回落是當前現貨市場的真實寫照。

圖22:豆粕庫存

圖23:豆粕現貨基差

數據來源:銀河期貨、wind、海關、USDA、我的農產品、路透、彭博等

2.豆粕遠期成交放量 M59搶跑供應預期

隨著國內現貨方面的持續走弱,下游采購意愿開始有減弱跡象,2月后幾周,國內現貨成交極為清淡。相較于此,月初遠期基差的天量成交形成了較明顯的對照。在人民幣匯率抬升,大豆貼水走弱的持續影響下,油廠大豆壓榨利潤明顯改善,油廠遠期買船情況開始有所改善,并積極向下游鎖定基差,前期豆粕5-9,6-9月遠期預售基本在05+110左右,可以看到該基差基本能鎖定榨利,而隨即豆油遠期09+530的基差更向市場明確了遠期買船的信號,而在此影響下,美豆一段時間內出現回落。整體來看,隨著國際供應的逐步明確,海外向中國給出利潤是市場變動的大方向,遠期基差不排除有進一步回落壓力。

平衡表預計未來幾個月中中國大豆進口數量仍將呈現明顯增加,而菜籽、雜粕等到港數量的增加將進一步導致豆粕供應轉為寬松,不過2月末以來國內豬價快速上漲,市場二次育肥增多,下游飼料廠庫存量不大可能在一定程度上消化過剩供應,但累庫的大方向仍然不變,現貨及遠期基差趨于回落。

月內盤面59跌幅較大,雖然在此前一段時間中,我們一直推薦反套策略,但近期我們認為市場有過度搶跑后市供應預期,導致遠月期現價差明顯拉大,而盤面榨利雖有好轉,但仍然是虧損狀態,巴西的銷售進度仍然存在諸多不確定,因而3月期間不排除有進一步的反復。

圖24:豆粕基差成交

圖25:大豆壓榨利潤

數據來源:銀河期貨、wind、海關、USDA、我的農產品、路透、彭博等

3.菜粕:市場供需兩旺 基差跟隨豆粕回落

2月期間國內菜粕仍然呈現明顯的供需兩旺態勢,菜粕周度提貨量基本達到5-6萬噸左右,明顯高于過去幾年的水平,而與之相伴生的是開機率維持在9萬噸以上,對應菜粕庫存呈現小幅累積狀態。國內1月菜籽到港預計58萬噸,2-3月到港預計仍在50萬噸以上,后續菜系市場供應端相對比較寬松。2月末以來,雖然菜籽壓榨較此前幾周有所下滑但仍維持在8萬噸左右的較高水平,隨著菜籽到港繼續增加,預計油廠開機率將繼續維持偏高水平;

受豆粕現貨基差走弱影響,菜粕基差同樣跟隨走弱,但對比歷史同期來看,仍維持在偏高水平。整體來看因為菜粕比價優勢明顯,后續貨源供應穩定,飼料企業持續調高配方用量,加之當前國內顆粒粕庫存水平不高,菜粕需求旺盛。進入3月以后,水產備貨季將逐步臨近,預計后續需求仍有一定抬升可能,2-3月高供應下菜粕或整體維持供需平衡狀態。

圖26:菜籽+菜粕庫存

圖27:顆粒粕庫存

數據來源:銀河期貨、wind、海關、USDA、我的農產品、路透、彭博等

圖28:華東豆菜粕現貨價差

圖29:菜粕現貨基差

數據來源:銀河期貨、wind、海關、USDA、我的農產品、路透、彭博等

第四部分 綜合分析

2月期間美豆及國內豆菜粕市場單邊整體呈現小幅震蕩態勢。國內現貨基差及月間價差的回落成為在此期間市場最主要的交易題材,這也一定程度反應了在此期間,資金端交易主題聚焦至國內后市的供應壓力,而前期天量采購后對遠期基差的套保也成為產業的主要操作思路。海外市場及國內單邊則仍在找尋更多的驅動因素。

隨著巴西收獲季開啟,國際大豆供需結構逐步清晰,相較去年大幅增產以及需求的有限增量情況下,供應過剩成為全年豆類市場的大格局。2月末以來,USDA新季作物展望論壇繼續上調大豆產量,這意味著全球大豆已經進入累庫周期。不過,我們認為需要關注的是在此背景下巴西今年的銷售節奏,在阿根廷、美國悉數減產,中國、歐盟仍然存在缺口,巴西國內自身需求良好的情況下,供應投放偏慢可能會制約巴西大豆的下跌節奏。

國內豆粕現貨市場轉入疲軟態勢,2月以來持續的累庫以及基差走弱較大程度緩解了去年4季度以來現貨市場的緊張情緒。隨著海外新作上市,油廠采購難度已經明顯有所下滑,國內天量成交已是前置信號,海外大豆貼水的回落將逐步向國內傳導供應壓力,主動向下游鎖定利潤或將成為未來一段時間市場的主要形態。月內豆粕供應大幅增加,而需求端持續缺乏亮點,供需將轉入偏寬松態勢。菜籽與大豆供應情況較為類似,未來一段時間仍將維持高到港高開工狀態,但因為菜粕需求趨勢整體較為良好,因而累庫壓力可能小于豆粕。

除階段性報告等相關因素影響,圍繞供需格局轉入寬松的特點可能仍是3月期間美豆及國內豆菜粕市場交易主題,預計市場基本面整體仍以偏弱運行為主。

銀河期貨 陳界正

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)