要點(diǎn)

事件:

受?chē)?guó)務(wù)院委托,財(cái)政部于2023年3月5日提請(qǐng)十四屆全國(guó)人大一次會(huì)議審查《關(guān)于2022年中央和地方預(yù)算執(zhí)行情況與2023年中央和地方預(yù)算草案的報(bào)告》。3月6日,新華社受權(quán)發(fā)布上述報(bào)告的摘要。

整體來(lái)看,2023年財(cái)政預(yù)算草案有六大看點(diǎn):

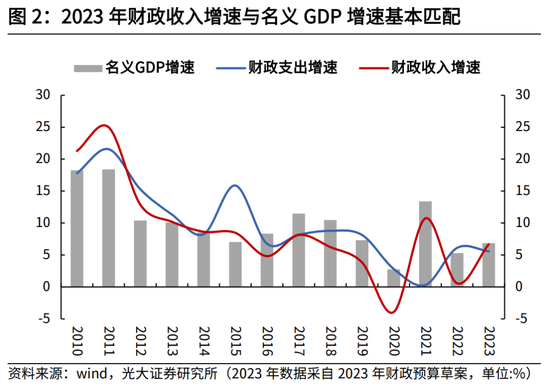

第一,3.88萬(wàn)億赤字規(guī)模映射的名義GDP增速大約為6.9%,扣去平減指數(shù)后,實(shí)際GDP增速在5.0%~5.3%,略高于政府工作報(bào)告中5%左右的目標(biāo)。財(cái)政收入增速與名義GDP增速基本匹配,支出增速略低于名義GDP增速,但兩年復(fù)合視角的財(cái)政支出力度并不弱。

第二,2023年5100億赤字的多增主要落在中央政府層面,地方政府赤字維持平穩(wěn),與我們年度策略中的預(yù)測(cè)基本一致。一是,過(guò)去兩年財(cái)政強(qiáng)調(diào)可持續(xù),中央政府杠桿率并未大幅上行,2023年加杠桿仍有空間;二是,受債務(wù)率警戒線以及債務(wù)付息壓力的掣肘,2023年地方政府加杠桿空間較為有限。

第三,考慮到目前國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)的主要矛盾已轉(zhuǎn)為需求不足,財(cái)政角色也發(fā)生轉(zhuǎn)化,施策重點(diǎn)從企業(yè)層面的減稅降費(fèi)轉(zhuǎn)向需求側(cè)的穩(wěn)投資與促消費(fèi)。在2023年財(cái)政預(yù)算草案中的“2023年主要收支政策”部分,“發(fā)揮財(cái)政穩(wěn)投資促消費(fèi)作用,著力擴(kuò)大國(guó)內(nèi)需求”被列在首位,成為首要任務(wù),而“企業(yè)端減稅降費(fèi)”相關(guān)部分則由2022年的第一位落至第三位,預(yù)計(jì)2023年促消費(fèi)相關(guān)政策值得期待。

第四,2023年專(zhuān)項(xiàng)債實(shí)際可使用空間較足,可有效支撐基建投資維持高位。雖然2023年專(zhuān)項(xiàng)債3.8萬(wàn)億的新增額度低于2022年的4.15萬(wàn)億,但考慮到2022年末仍有部分專(zhuān)項(xiàng)債已發(fā)行未使用,2023年實(shí)際可調(diào)用的專(zhuān)項(xiàng)債并不低。此外,在“政府投資對(duì)全社會(huì)投資的引導(dǎo)帶動(dòng)”下,預(yù)計(jì)2023年政策性金融工具繼續(xù)發(fā)揮作用,成為重大項(xiàng)目資本金的有效補(bǔ)充。我們預(yù)計(jì)2023年基建投資增速或達(dá)7%左右,高于全年5%左右的經(jīng)濟(jì)增速目標(biāo)。

第五,財(cái)政支出向科技與社保就業(yè)傾斜,配合產(chǎn)業(yè)政策與就業(yè)扶持政策。產(chǎn)業(yè)方面,相比2022年,在2023年財(cái)政預(yù)算草案中,有關(guān)科技與產(chǎn)業(yè)政策的表述為“推進(jìn)高水平科技自立自強(qiáng),支持現(xiàn)代化產(chǎn)業(yè)體系建設(shè)”,更突出“自立自強(qiáng)”預(yù)計(jì)自主可控的產(chǎn)業(yè)扶持政策將持續(xù)加碼;就業(yè)方面,穩(wěn)就業(yè),尤其是青年就業(yè)是2023年的重要任務(wù),5%左右的經(jīng)濟(jì)增速目標(biāo),也是“穩(wěn)就業(yè)”,尤其是化解存量就業(yè)壓力的底線要求。從財(cái)政預(yù)算報(bào)告來(lái)看,2023年財(cái)政支出投向社保就業(yè)的占比相比2022年提升0.2個(gè)百分點(diǎn)。

第六,政府性基金收入對(duì)地方財(cái)政補(bǔ)給減弱,中央財(cái)政轉(zhuǎn)移進(jìn)一步加大。受疫情沖擊等因素影響,多地收支矛盾持續(xù)加劇。2022年僅部分資源型省份實(shí)現(xiàn)財(cái)政自給,多數(shù)省份的財(cái)政收支需要中央財(cái)政轉(zhuǎn)移來(lái)進(jìn)行彌補(bǔ)。在2023年財(cái)政預(yù)算草案中,中央對(duì)地方轉(zhuǎn)移支付安排10.06萬(wàn)億元、增長(zhǎng)3.6%(剔除一次性安排的支持基層落實(shí)減稅降費(fèi)和重點(diǎn)民生等專(zhuān)項(xiàng)轉(zhuǎn)移支付后增長(zhǎng)7.9%)。在土地財(cái)政逐步退坡下,中央財(cái)政轉(zhuǎn)移短期內(nèi)成為部分省份財(cái)政支出的重要資金補(bǔ)充,從而得以保障基層的政策執(zhí)行力度。

風(fēng)險(xiǎn)提示:政策落地不及預(yù)期,疫情反復(fù)超預(yù)期。

一、赤字映射的名義GDP增速約為6.9%

根據(jù)2023年財(cái)政赤字率與赤字規(guī)模數(shù)據(jù),推算出2023年政府設(shè)定的名義GDP增速為6.9%。財(cái)政赤字率=赤字規(guī)模/現(xiàn)價(jià)GDP,在財(cái)政加力提效指引下,2023年財(cái)政赤字率上調(diào)至3.0%,比2022年的2.8%提高0.2個(gè)百分點(diǎn)。2023年赤字規(guī)模為3.88萬(wàn)億元,對(duì)此我們估算得到2023年現(xiàn)價(jià)GDP約為129.3萬(wàn)億,相比于2022年的121.0萬(wàn)億增長(zhǎng)6.9%。

扣減平減指數(shù)后,2023年實(shí)際GDP增速約為5.0%~5.3%,略高于政府工作報(bào)告5%左右的目標(biāo)。在2022年12月20日發(fā)布的報(bào)告《再平衡:東升西漸、逆風(fēng)復(fù)蘇、價(jià)值重估——2023年全球宏觀經(jīng)濟(jì)展望》中,我們預(yù)計(jì)2023年CPI同比中樞約為2.2%,PPI同比中樞約為-0.5%,根據(jù)平減指數(shù)與CPI和PPI的規(guī)律,我們推算得到2023年GDP平減指數(shù)同比增速大約在1.6%~1.9%,據(jù)此得到2023年實(shí)際GDP增速約為5.0%~5.3%。我們理解政府工作報(bào)告設(shè)定的5%左右的經(jīng)濟(jì)增速目標(biāo)是一個(gè)底線目標(biāo)。

2023年財(cái)政收入增速與名義GDP增速基本匹配,支出增速略低于名義GDP增速,但兩年復(fù)合視角財(cái)政支出力度并不弱。

根據(jù)2023年財(cái)政預(yù)算草案,2023年全國(guó)一般公共預(yù)算收入217300億元,增長(zhǎng)6.7%,與名義GDP增速目標(biāo)基本吻合。我們認(rèn)為6.7%的財(cái)政收入增速略偏保守,事實(shí)上2022年財(cái)政收入同比僅增長(zhǎng)0.6%,大幅低于2022年5.3%的名義GDP增速,主要受到了大規(guī)模留抵退稅(2.46萬(wàn)億)和延緩繳稅(大約5000億)的影響,倘若這些舉措不再延續(xù),2023年財(cái)政收入增速可能達(dá)10%以上,但6.7%的增速目標(biāo)也為減稅降費(fèi)舉措留足空間。

2023年全國(guó)一般公共預(yù)算支出275130億元,增長(zhǎng)5.6%,略低于名義GDP增速,但我們認(rèn)為支出增速的目標(biāo)設(shè)定并不弱,我們需要站在兩年復(fù)合的視角來(lái)進(jìn)行解讀。2022年在經(jīng)濟(jì)下行壓力之下,財(cái)政積極發(fā)力,實(shí)現(xiàn)了6.1%的財(cái)政支出增速,2023年在高基數(shù)之下,財(cái)政加力提效,繼續(xù)支撐經(jīng)濟(jì)平穩(wěn)修復(fù)。

二、中央政府是加杠桿主力,地方政府強(qiáng)調(diào)債務(wù)風(fēng)險(xiǎn)可控

中央政府是2023年財(cái)政加杠桿的主力,與我們前期財(cái)政年度展望中的觀點(diǎn)基本一致。在2023年度經(jīng)濟(jì)展望中,我們鮮明地提出,2023年中央政府加杠桿仍有空間,地方政府加杠桿空間較為有限。一是,過(guò)去兩年財(cái)政強(qiáng)調(diào)可持續(xù),中央政府杠桿率并未大幅上行,2022年雖然經(jīng)濟(jì)下行壓力較大,但積極財(cái)政發(fā)力更多依賴(lài)廣義財(cái)政,中央政府宏觀杠桿率并未大幅上行;二是,受債務(wù)率警戒線以及債務(wù)付息壓力的掣肘,2023年地方政府加杠桿空間較為有限。(詳見(jiàn)2022年11月21日發(fā)布的報(bào)告《2023年財(cái)政展望:行至水窮,靜待“花”開(kāi)——2023年度展望系列財(cái)政篇》,以及2022年12月20日發(fā)布的報(bào)告《再平衡:東升西漸、逆風(fēng)復(fù)蘇、價(jià)值重估——2023年全球宏觀經(jīng)濟(jì)展望報(bào)告》)

根據(jù)2023年財(cái)政預(yù)算草案,2023年全國(guó)一般公共預(yù)算的赤字規(guī)模為38800億元,比2022年增加5100億元;其中中央赤字31600億元,比2022年增加5100億元,地方赤字7200億元,與2022年持平。新增的赤字全部是中央赤字,通過(guò)發(fā)行國(guó)債來(lái)彌補(bǔ)。

從2023年財(cái)政預(yù)算草案來(lái)看,對(duì)“防范化解地方債務(wù)風(fēng)險(xiǎn)”著墨較多,保證財(cái)政支出強(qiáng)度的同時(shí),更多強(qiáng)調(diào)財(cái)政可持續(xù)和地方政府債務(wù)風(fēng)險(xiǎn)可控。2020年以來(lái),地方政府債務(wù)快速積累,債務(wù)付息壓力不斷加大。2017年至2019年,地方政府債務(wù)率一般穩(wěn)定在90%以下,2020年債務(wù)余額快速上升,地方政府債務(wù)率升至93.6%,2021年,新增專(zhuān)項(xiàng)債繼續(xù)維持高位,地方政府債務(wù)率達(dá)116%,國(guó)際上通行的標(biāo)準(zhǔn)在100%到120%之間。2022年在3.65萬(wàn)億新增專(zhuān)項(xiàng)債基礎(chǔ)上,還追加使用了5029億結(jié)存限額,推動(dòng)2022年地方政府債務(wù)率突破120%的債務(wù)警戒線。

此外,與近些年政府債務(wù)規(guī)模攀升相對(duì)應(yīng)的是,地方政府償債本金、利息規(guī)模也在不斷擴(kuò)大,償債壓力加大。財(cái)政部數(shù)據(jù)顯示,近些年地方政府債券到期償還本金和利息快速增長(zhǎng),2021年償還本金約26685億元,償還利息9280億元。2022年1-12月,地方政府債券支付利息11211億元,債務(wù)付息的支出占地方一般公共預(yù)算收入已達(dá)到10.3%,相比2021年的8.4%提升1.95個(gè)百分點(diǎn)。因此,在地方債務(wù)擴(kuò)張約束下,2023年地方加杠桿空間有限。

三、財(cái)政角色轉(zhuǎn)換,供給側(cè)調(diào)控轉(zhuǎn)向需求側(cè)

考慮到目前國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)的主要矛盾,已由供給沖擊轉(zhuǎn)為需求不足,財(cái)政政策的重點(diǎn)也從企業(yè)層面的減稅降費(fèi)轉(zhuǎn)向需求側(cè)的穩(wěn)投資與促消費(fèi)。2022年財(cái)政的減稅降費(fèi)力度前所未有,共計(jì)新增減稅降費(fèi)及退稅緩稅緩費(fèi)超4.2萬(wàn)億,其中新增減稅降費(fèi)超1萬(wàn)億,緩稅緩費(fèi)超7500億元,留抵退稅2.46萬(wàn)億。這些舉措大幅增加了企業(yè)現(xiàn)金流,使得多重沖擊下,工業(yè)生產(chǎn)供給仍保持穩(wěn)定。展望2023年,一是,大規(guī)模存量留抵退稅在2022年已基本完成,2023年增量退稅空間有限。二是,疫情以來(lái),相關(guān)部門(mén)已發(fā)布多輪企業(yè)端的減稅降費(fèi)舉措,企業(yè)每百元營(yíng)收中的費(fèi)用持續(xù)下降。從宏觀稅負(fù)角度來(lái)看,與發(fā)達(dá)經(jīng)濟(jì)體相比,近年來(lái)我國(guó)宏觀稅負(fù)已處于偏低水平。

在2023年財(cái)政預(yù)算草案中,對(duì)于減稅降費(fèi)相關(guān)的定調(diào)為“增強(qiáng)稅費(fèi)優(yōu)惠政策的精準(zhǔn)性針對(duì)性,…,完善稅費(fèi)優(yōu)惠政策,按照穩(wěn)定宏觀稅負(fù)的原則,統(tǒng)籌助企紓困、財(cái)政可持續(xù)和優(yōu)化稅制結(jié)構(gòu)的需要,進(jìn)一步完善減稅降費(fèi)退稅緩稅等政策。”因此,我們預(yù)計(jì)2023年供給側(cè)的減稅降費(fèi)舉措力度或有所減弱。

財(cái)政轉(zhuǎn)向需求的緊迫性上升,擴(kuò)大內(nèi)需成為2023年財(cái)政的首要任務(wù)。在2023年財(cái)政預(yù)算草案中的“2023年主要收支政策”部分,“發(fā)揮財(cái)政穩(wěn)投資促消費(fèi)作用,著力擴(kuò)大國(guó)內(nèi)需求”被列在首位,“企業(yè)端減稅降費(fèi)”相關(guān)部分則由2022年的第一位落至第三位,并強(qiáng)調(diào)“促消費(fèi)--促進(jìn)恢復(fù)和擴(kuò)大消費(fèi)”、“穩(wěn)投資--發(fā)揮政府投資對(duì)全社會(huì)投資的引導(dǎo)帶動(dòng)”。促消費(fèi)方面,我們預(yù)計(jì)2023年將有一系列促消費(fèi)舉措出臺(tái),與多渠道增加居民收入結(jié)合,促進(jìn)消費(fèi)潛力充分釋放,例如對(duì)綠色家電、節(jié)能產(chǎn)品等進(jìn)行補(bǔ)貼與貸款貼息、支持新能源車(chē)汽車(chē)消費(fèi)。穩(wěn)投資方面,基建投資仍是重要抓手,重點(diǎn)強(qiáng)調(diào)政府投資對(duì)社會(huì)投資的牽引作用。

事實(shí)上,財(cái)政這一角色的轉(zhuǎn)換基本符合我們的預(yù)期。我們?cè)?023年經(jīng)濟(jì)展望中就指出,“在2022年存量大規(guī)模留抵退稅實(shí)行完畢后,2023年企業(yè)端的減稅降費(fèi)空間較為有限,財(cái)政轉(zhuǎn)向需求側(cè)和居民端刺激的必要性和緊迫性上升。”(詳見(jiàn)2022年12月20日發(fā)布的報(bào)告《再平衡:東升西漸、逆風(fēng)復(fù)蘇、價(jià)值重估——2023年全球宏觀經(jīng)濟(jì)展望報(bào)告》)

四、2023年專(zhuān)項(xiàng)債實(shí)際可使用空間較足,可有效支撐基建投資維持高位

2023年專(zhuān)項(xiàng)債按照3.8萬(wàn)億安排,符合財(cái)政強(qiáng)調(diào)可持續(xù)的基本思路。根據(jù)2023年財(cái)政預(yù)算草案,2023年新增專(zhuān)項(xiàng)債資金約為3.8萬(wàn)億,略高于2022年初安排的3.65萬(wàn)億,但低于2022年全年實(shí)際新增的4.15萬(wàn)億,在保持財(cái)政支出強(qiáng)度的同時(shí)保障財(cái)政可持續(xù)性。2020年以來(lái),地方政府債務(wù)快速積累,債務(wù)付息壓力不斷加大。2022年發(fā)行新增地方政府專(zhuān)項(xiàng)債券超過(guò)4萬(wàn)億元,包括預(yù)算安排的36500億元和依法盤(pán)活專(zhuān)項(xiàng)債限額的5029億元。

2023年專(zhuān)項(xiàng)債實(shí)際可使用額度或達(dá)到5萬(wàn)億,支撐重大項(xiàng)目資金較為充足。雖然2023年專(zhuān)項(xiàng)債新增額度低于2022年的4.15萬(wàn)億,但考慮到2022年末仍有1.2萬(wàn)億已發(fā)行未使用的部分,2023年實(shí)際可調(diào)用的專(zhuān)項(xiàng)債并不低。截至2022年末,地方政府仍有約1.2萬(wàn)億的已發(fā)行未使用專(zhuān)項(xiàng)債可結(jié)轉(zhuǎn)至2023年使用,在新增3.8萬(wàn)億基礎(chǔ)上,疊加1.2萬(wàn)億的部分,全年可使用專(zhuān)項(xiàng)債達(dá)到5萬(wàn)億,因此2023年專(zhuān)項(xiàng)債的支持力度并不弱。

從2023年1-2月專(zhuān)項(xiàng)債發(fā)行安排來(lái)看,1-2月累計(jì)發(fā)行專(zhuān)項(xiàng)債8270億,與2022年同期的8775億基本持平,專(zhuān)項(xiàng)債發(fā)行呈現(xiàn)出明顯前置的特征。從投向來(lái)看,2023年1月,專(zhuān)項(xiàng)債投向基建領(lǐng)域的資金占比在64%左右,與2022年全年的專(zhuān)項(xiàng)債投向基建的占比基本持平。在具體使用范圍上,政府工作報(bào)告與財(cái)政預(yù)算草案均提到,投向范圍與可用做資本金范圍均有所擴(kuò)容,重點(diǎn)支持新能源與新型基礎(chǔ)設(shè)施項(xiàng)目的建設(shè),有效支持高質(zhì)量發(fā)展。

此外,在“政府投資對(duì)全社會(huì)投資的引導(dǎo)帶動(dòng)”下,預(yù)計(jì)2023年準(zhǔn)財(cái)政工具繼續(xù)發(fā)揮作用,成為重大項(xiàng)目資本金的有效補(bǔ)充。根據(jù)國(guó)家發(fā)展改革委數(shù)據(jù),2022年政策性開(kāi)發(fā)性金融工具已落地約7399億元,支持項(xiàng)目2700多個(gè),隨著金融工具支持項(xiàng)目陸續(xù)進(jìn)入建設(shè)期,2023年將形成大量實(shí)物工作量,進(jìn)而助推經(jīng)濟(jì)整體好轉(zhuǎn)。

我們預(yù)計(jì)2023年基建投資增速或達(dá)7%左右,高于全年經(jīng)濟(jì)增速目標(biāo)的5%。

在2023年經(jīng)濟(jì)展望中,我們從資金來(lái)源法的角度測(cè)算了2023年基建的增量空間,當(dāng)時(shí)的很多測(cè)算數(shù)據(jù)基于我們對(duì)2023年一些重要參數(shù)的假定。鑒于目前部分?jǐn)?shù)據(jù)已公布,我們根據(jù)2022年財(cái)政實(shí)際收支數(shù)據(jù)與2023年財(cái)政預(yù)算草案中的收支數(shù)據(jù),更新了年度策略中對(duì)于基建增速的測(cè)算。

第一,國(guó)家預(yù)算內(nèi)資金:一般投向基建的占比約為12.5%,2023年全國(guó)一般公共預(yù)算支出規(guī)模為275130億,比2022年的支出同比多增14520.8億,投向基建規(guī)模同比多增1815億;

第二,土地出讓金收入:一般投向基建的占比約為12%,2022年土地出讓金收入66854億元,我們預(yù)計(jì)2023年土地出讓金收入增速為-6%,那么2023年土地出讓收入投向基建同比少增481億;

第三,專(zhuān)項(xiàng)債:2022年投向基建的占比約為64%,2022年實(shí)際使用專(zhuān)項(xiàng)債資金為41303億,留存12525億至2023年使用,2023年新增專(zhuān)項(xiàng)債額度為3.8萬(wàn)億,因此預(yù)計(jì)2023年專(zhuān)項(xiàng)債可用資金為5萬(wàn)億元,較2022年實(shí)際使用專(zhuān)項(xiàng)債高1萬(wàn)億左右,但考慮到2023年實(shí)際可用的部分并非會(huì)使用完畢,需要分情形進(jìn)行討論。

悲觀情形下,2023年實(shí)際使用專(zhuān)項(xiàng)債為3.8萬(wàn)億(不調(diào)用過(guò)去結(jié)余部分),2023年專(zhuān)項(xiàng)債投向基建的資金同比增幅為-2114億元;

中性情形下,2023年實(shí)際使用專(zhuān)項(xiàng)債達(dá)到4.5萬(wàn)億(調(diào)用7000億過(guò)去結(jié)余部分),2023年專(zhuān)項(xiàng)債投向基建的資金同比增幅為2366億元;

樂(lè)觀情形下,2023年實(shí)際使用專(zhuān)項(xiàng)債達(dá)到5萬(wàn)億(調(diào)用全部結(jié)余部分),2023年專(zhuān)項(xiàng)債投向基建的資金同比增幅為5902億元;

第四,政策性金融工具:2022年新增的政策性金融工具在2023年繼續(xù)發(fā)揮作用,形成更多實(shí)物工作量,預(yù)計(jì)可在2023年持續(xù)撬動(dòng)約2萬(wàn)億的基建投資,2022年撬動(dòng)的規(guī)模為1萬(wàn)億,因此政策性金融工具的存量杠桿作用可在2023年撬動(dòng)1萬(wàn)億基建投資增量(悲觀與中性情形);

樂(lè)觀情形下,預(yù)計(jì)2023年年中新增政策性金融工具3000億,撬動(dòng)2023年新增基建投資在5000億左右,結(jié)合存量杠桿,撬動(dòng)的基建增量為1.5萬(wàn)億。

五、財(cái)政支出向科技和社會(huì)保障傾斜較多,配合產(chǎn)業(yè)政策與就業(yè)目標(biāo)發(fā)力

從2023年財(cái)政預(yù)算草案來(lái)看,在對(duì)財(cái)政基調(diào)進(jìn)行描述時(shí)提到,“積極的財(cái)政政策要加力提效,在合理增加和優(yōu)化支出上再下功夫,注重與貨幣政策、產(chǎn)業(yè)政策、科技政策、社會(huì)政策等協(xié)同發(fā)力,更直接更有效地發(fā)揮積極財(cái)政政策作用。”從具體政策目標(biāo)指向來(lái)看,預(yù)算報(bào)告提到,“圍繞推動(dòng)高質(zhì)量發(fā)展,加大對(duì)經(jīng)濟(jì)社會(huì)發(fā)展薄弱環(huán)節(jié)和關(guān)鍵領(lǐng)域的投入,積極支持科技攻關(guān)、鄉(xiāng)村振興、區(qū)域重大戰(zhàn)略、教育、基本民生、綠色發(fā)展等重點(diǎn)領(lǐng)域。”

產(chǎn)業(yè)方面,我們預(yù)計(jì)2023年產(chǎn)業(yè)政策方面的扶持將是財(cái)政發(fā)力重點(diǎn)之一,事實(shí)上對(duì)關(guān)鍵產(chǎn)業(yè)的扶持也是財(cái)政貨幣協(xié)同配合的重點(diǎn)領(lǐng)域。2022年9月28日,中國(guó)人民銀行推出2000億設(shè)備更新改造專(zhuān)項(xiàng)再貸款,專(zhuān)項(xiàng)支持金融機(jī)構(gòu)以不高于3.2%的利率向制造業(yè)等領(lǐng)域的設(shè)備更新改造提供貸款;在央行設(shè)立設(shè)備更新再貸款基礎(chǔ)上,中央財(cái)政為貸款主體貼息2.5%,通過(guò)財(cái)政貨幣的協(xié)調(diào)配合,2022年四季度制造業(yè)投資保持強(qiáng)勁韌性。

具體來(lái)看,“高水平科技自立自強(qiáng)”將是重點(diǎn)支持領(lǐng)域。在2023年財(cái)政預(yù)算草案的“2023年財(cái)政的主要收支政策”部分,有關(guān)科技與產(chǎn)業(yè)政策的表述為“推進(jìn)高水平科技自立自強(qiáng),支持現(xiàn)代化產(chǎn)業(yè)體系建設(shè)”,相比2022年的科技相關(guān)政策表述(“大力推進(jìn)科技創(chuàng)新,提升產(chǎn)業(yè)發(fā)展水平”),2023年政策更突出“自立自強(qiáng)”。在當(dāng)前逆全球化趨勢(shì)下,我國(guó)產(chǎn)業(yè)發(fā)展面臨多重安全威脅,加快構(gòu)建自主可控的產(chǎn)業(yè)體系成為二十大產(chǎn)業(yè)政策的重心。

就業(yè)方面,穩(wěn)就業(yè)是2023年的重要任務(wù),5%左右的經(jīng)濟(jì)增速目標(biāo),也是“穩(wěn)就業(yè)”,尤其是化解存量就業(yè)壓力的底線要求。今年政府工作報(bào)告提出,要實(shí)現(xiàn)“城鎮(zhèn)新增就業(yè)1200萬(wàn)人左右…落實(shí)落細(xì)就業(yè)優(yōu)先政策,把促進(jìn)青年特別是高校畢業(yè)生就業(yè)工作擺在更加突出的位置,切實(shí)保障好基本民生。”

2022年高校畢業(yè)生就業(yè)形勢(shì)已經(jīng)頗為嚴(yán)峻,2023年面臨更大挑戰(zhàn)。據(jù)教育部,2023屆高校畢業(yè)生規(guī)模預(yù)計(jì)達(dá)1158萬(wàn)人,加上2022年尚未落實(shí)去向的畢業(yè)生,同時(shí)期就業(yè)的高校畢業(yè)生人數(shù)可能達(dá)到1400萬(wàn)。因此,今年對(duì)于經(jīng)濟(jì)吸納就業(yè)的能力提出了更大的挑戰(zhàn)。

疫情以來(lái)的三年,在黨中央著力穩(wěn)就業(yè)的舉措下,經(jīng)濟(jì)增速雖然承壓,但每年就業(yè)任務(wù)均超額完成,每一個(gè)點(diǎn)GDP增長(zhǎng)平均拉動(dòng)新增城鎮(zhèn)就業(yè)271萬(wàn)人,高于疫情前204萬(wàn)的均值水平(2016年至2019年)。假設(shè)2023年經(jīng)濟(jì)吸納就業(yè)能力與疫后三年持平,則5%的GDP增速基本可以實(shí)現(xiàn)1357萬(wàn)人的就業(yè)目標(biāo),在滿(mǎn)足今年就業(yè)要求的同時(shí),基本化解2022年未落實(shí)就業(yè)壓力。

從財(cái)政預(yù)算報(bào)告來(lái)看,中央財(cái)政對(duì)于社會(huì)保障的支持明顯抬升。從2023年中央財(cái)政支出細(xì)分領(lǐng)域分布來(lái)看,投向社保就業(yè)的占比為14.3%,相比2022年的14.1%提升0.2個(gè)百分點(diǎn)。在具體政策上,預(yù)算報(bào)告指出,“落實(shí)落細(xì)就業(yè)優(yōu)先政策。中央財(cái)政就業(yè)補(bǔ)助資金安排668億元,比2022年增加50億元,支持各地落實(shí)就業(yè)創(chuàng)業(yè)扶持政策。完善減負(fù)穩(wěn)崗擴(kuò)就業(yè)政策舉措,把促進(jìn)青年特別是高校畢業(yè)生就業(yè)擺在更加突出位置”。

六、政府性基金收入對(duì)地方財(cái)政補(bǔ)給減弱,中央財(cái)政轉(zhuǎn)移進(jìn)一步加大

受土地市場(chǎng)持續(xù)疲弱拖累,2022年地方政府性基金收入下降較多。根據(jù)財(cái)政部數(shù)據(jù),2022年1-12月,地方政府性基金收入為73755億元,同比下降21.6%,其中國(guó)有土地使用權(quán)出讓收入為66854億元,同比下降23.3%。從收支進(jìn)度來(lái)看,2022年1-12月,全國(guó)政府性基金收入僅完成年初預(yù)算79.0%,顯著低于過(guò)去五年(2017-2021年,下同)同期均值的115%;全國(guó)政府性基金預(yù)算支出僅完成年初預(yù)算的79.6%,低于過(guò)去五年同期均值的97%。

從2023年財(cái)政預(yù)算草案來(lái)看,全國(guó)政府性基金預(yù)算收入78169.9億元,相比2022年全國(guó)政府性基金執(zhí)行數(shù)(77879.34億元)僅增長(zhǎng)0.4%,相比2022年全國(guó)政府性基金執(zhí)行數(shù)預(yù)算數(shù)(98636.7億元)大幅減少。土地財(cái)政在地方財(cái)政中的角色或正在發(fā)生轉(zhuǎn)變。

地方政府性基金收入顯著下滑背景下,中央財(cái)政轉(zhuǎn)移成為短期內(nèi)財(cái)政加碼發(fā)力的重要補(bǔ)充。政府工作報(bào)告在面臨的風(fēng)險(xiǎn)挑戰(zhàn)部分提到,“一些基層面臨的財(cái)政收支矛盾較大”,為了繼續(xù)做好基層的“三保”工作,2023年財(cái)政部門(mén)持續(xù)加大對(duì)地方的轉(zhuǎn)移支付。在2023年財(cái)政預(yù)算草案中,中央對(duì)地方轉(zhuǎn)移支付安排10.06萬(wàn)億元、增長(zhǎng)3.6%(剔除一次性安排的支持基層落實(shí)減稅降費(fèi)和重點(diǎn)民生等專(zhuān)項(xiàng)轉(zhuǎn)移支付后增長(zhǎng)7.9%)。

受疫情沖擊等因素影響,多地收支矛盾持續(xù)加劇。2022年僅部分資源型省份實(shí)現(xiàn)財(cái)政自給,多數(shù)省份的財(cái)政收支需要中央財(cái)政轉(zhuǎn)移來(lái)進(jìn)行彌補(bǔ)。向前看,在土地財(cái)政逐步退坡下,中央財(cái)政轉(zhuǎn)移短期內(nèi)成為部分省份財(cái)政支出的重要資金補(bǔ)充,從而得以保障基層的政策執(zhí)行力度。

七、風(fēng)險(xiǎn)提示

疫情形勢(shì)變化超預(yù)期,政策落地不及預(yù)期。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。)

責(zé)任編輯:衛(wèi)曉丹

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專(zhuān)家,中國(guó)金融四十人青年論壇會(huì)員。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼