要點(diǎn)提示:

1.北半球新棉陸續(xù)開種,預(yù)期產(chǎn)量消費(fèi)雙增;

2.美聯(lián)儲(chǔ)或繼續(xù)維持加息計(jì)劃;

3.國(guó)內(nèi)供給再起波瀾;

4.中端去庫節(jié)奏較快,下游去庫不明顯;

5.宏觀政策利好刺激內(nèi)需。

3月美聯(lián)儲(chǔ)大概率維持加息態(tài)勢(shì)從宏觀打壓棉價(jià)。預(yù)期美棉產(chǎn)量的增加以及受到需求下滑和來自巴西、澳大利亞的沖擊美棉出口不容樂觀,依靠中國(guó)市場(chǎng)需求恢復(fù)難以從根本解決問題。預(yù)計(jì)美棉將維持偏弱格局。

一、基本面分析

1.全球供需格局仍顯寬松

圖表1:全球主要國(guó)家棉花供需平衡表調(diào)整(萬噸)

數(shù)據(jù)來源:華安期貨投資咨詢部;USDA

2月USDA月報(bào)對(duì)于全球供需同步調(diào)降,主因印度市場(chǎng)抵達(dá)速度持續(xù)緩慢,打擊了此前的樂觀情緒,產(chǎn)量減少21.8萬噸;全球期末庫存環(huán)比減少18.5萬噸,庫存消費(fèi)比較上月小幅下降,表明目前全球的主要任務(wù)仍是以消化龐大的庫存為主。雖然預(yù)估產(chǎn)量減少,但在全球經(jīng)濟(jì)增速下行的沖擊下,消費(fèi)的調(diào)減使得全球棉花仍維持供應(yīng)寬松的局面。

圖表2:USDA對(duì)全球2023/24年度供需預(yù)測(cè)(萬噸)

數(shù)據(jù)來源:華安期貨投資咨詢部;USDA

現(xiàn)階段正值北半球棉花春耕備種時(shí)期,短期內(nèi)市場(chǎng)將再次聚焦于新年度棉花種植狀況。據(jù)USDA展望論壇報(bào)告,2023年度全球棉花產(chǎn)量為115百萬包,同比增加0.5%,全球消費(fèi)量為115.5百萬包,同比增加4.4%,全球棉花期末庫存為88.6百萬包,同比減少0.6%。

對(duì)于USDA對(duì)于新年度消費(fèi)上調(diào)100萬噸的觀點(diǎn),我們稍有異議。在目前全球經(jīng)濟(jì)增速放緩的背景下,通脹仍是歐美國(guó)家在2023年所面臨的難題。國(guó)家間意識(shí)形態(tài)對(duì)抗增強(qiáng),即使中國(guó)市場(chǎng)修復(fù)情況良好,達(dá)到目前消費(fèi)預(yù)期仍有難度。故我們預(yù)計(jì)全球棉花消費(fèi)可能隨著中國(guó)市場(chǎng)的好轉(zhuǎn)略高于22/23年度,但難以達(dá)到報(bào)告中對(duì)于23/24所預(yù)期的目標(biāo)。

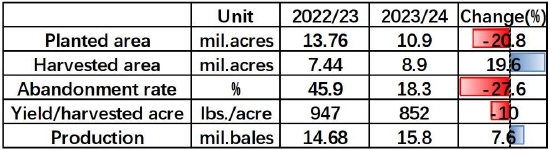

圖表3:US.Cotton Area,Yield,and Production

數(shù)據(jù)來源:華安期貨投資咨詢部;USDA

由于2023年度拉尼娜現(xiàn)象預(yù)期衰退,美棉主產(chǎn)區(qū)干旱程度預(yù)計(jì)有所緩解。相較于去年的高棄耕率,今年USDA農(nóng)業(yè)展望論壇的預(yù)期棄耕率處于正常區(qū)間。今年美棉供應(yīng)端大概率將會(huì)呈現(xiàn)出種植面積縮減但產(chǎn)量同比增加的局面。

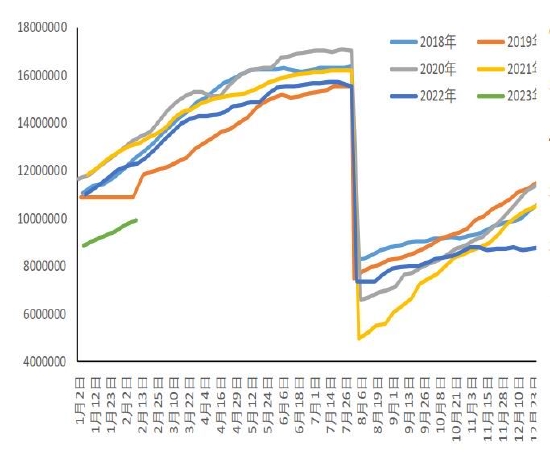

圖表4:陸地棉:當(dāng)前市場(chǎng)年度合約總額(包)

資料來源:華安期貨投資咨詢部;同花順iFind

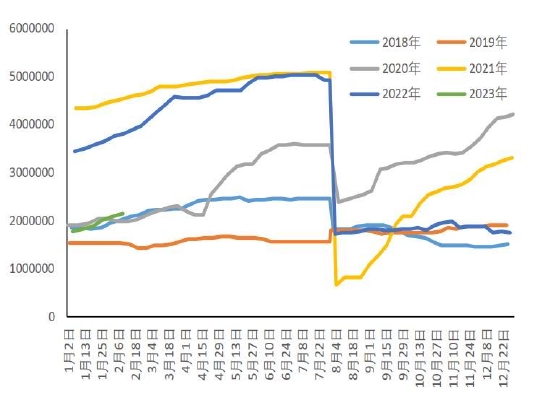

圖表5:當(dāng)前市場(chǎng)年度合約總額:中國(guó)(包)

資料來源:華安期貨投資咨詢部;同花順iFind

從美棉出口情況來看,22/23年度美棉簽約出口市場(chǎng)呈現(xiàn)出高開低走的局面。截至到2月,22/23年度美棉當(dāng)前市場(chǎng)年度合約總額仍遠(yuǎn)低于過去5年水平。雖然中國(guó)市場(chǎng)因相關(guān)政策的放開近期加大了對(duì)美棉的采購量,但受到經(jīng)濟(jì)預(yù)期好轉(zhuǎn)的暫時(shí)性證偽以及來自巴西、澳大利亞棉花出口競(jìng)爭(zhēng)的雙重壓力,美棉出口之路并非一帆風(fēng)順。

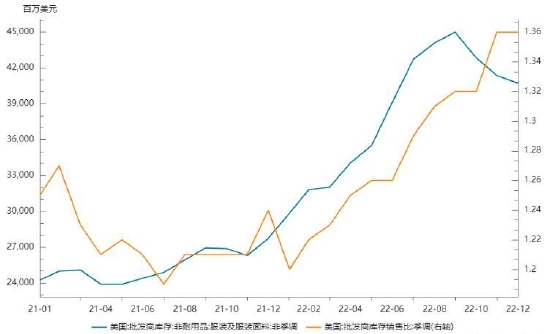

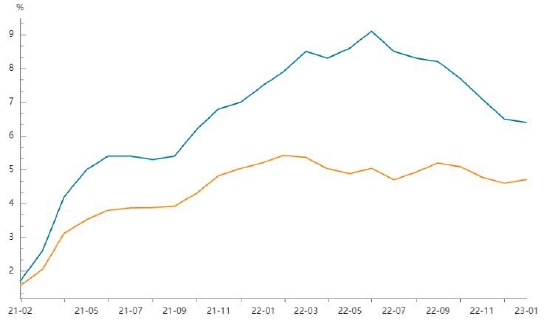

圖表6:美國(guó)服裝批發(fā)商庫存與庫銷比

資料來源:華安期貨投資咨詢部;同花順iFind

圖表7:美國(guó)CPI、核心PCE當(dāng)月同比

資料來源:華安期貨投資咨詢部;同花順iFind

累庫是美國(guó)服裝批發(fā)商所面臨的主要難題。目前美國(guó)服裝批發(fā)商庫存絕對(duì)金額自2022年三季度高點(diǎn)顯現(xiàn)之后便呈下降趨勢(shì),這表明去庫存初顯成效;但我們通過觀察美國(guó)批發(fā)商庫存消費(fèi)比發(fā)現(xiàn)其仍處于高位,證明雖然庫存絕對(duì)金額下降,但消費(fèi)者對(duì)于服裝消費(fèi)意愿也正在同步下降。

從美國(guó)CPI與核心PCE走勢(shì)來看,二者有所分化。核心PCE同期上漲4.7%,高于市場(chǎng)預(yù)期。在超預(yù)期的上行趨勢(shì)面前美聯(lián)儲(chǔ)或?qū)⒃陂L(zhǎng)時(shí)間內(nèi)堅(jiān)持其鷹派強(qiáng)硬加息立場(chǎng)。現(xiàn)階段任何關(guān)于通脹沒有消退的信號(hào)都會(huì)激發(fā)市場(chǎng)投資者們的消極情緒,市場(chǎng)整體脆弱性將會(huì)加大。

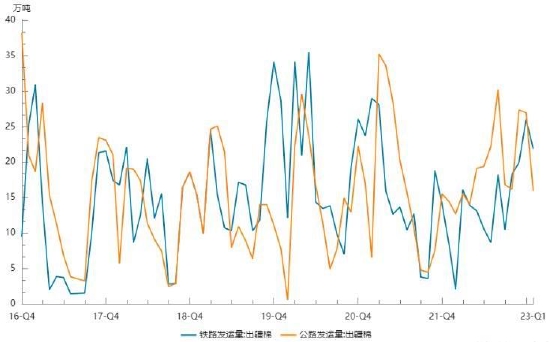

2.新疆棉運(yùn)輸或再添變數(shù)

年前疆內(nèi)棉花積壓?jiǎn)栴}嚴(yán)重,大量新疆棉亟需出疆。目前恰逢隴海線第一階段集中整修,此次集中修點(diǎn)多、路線長(zhǎng),計(jì)劃利用35天時(shí)間,對(duì)隴海線設(shè)備進(jìn)行集中升級(jí)改造。此次檢修在一定程度上造成了出疆棉鐵路發(fā)運(yùn)困難,汽運(yùn)運(yùn)量環(huán)比增幅57.3%,運(yùn)價(jià)小幅上漲。這也在一定程度上造成了現(xiàn)貨價(jià)格堅(jiān)挺的原因。

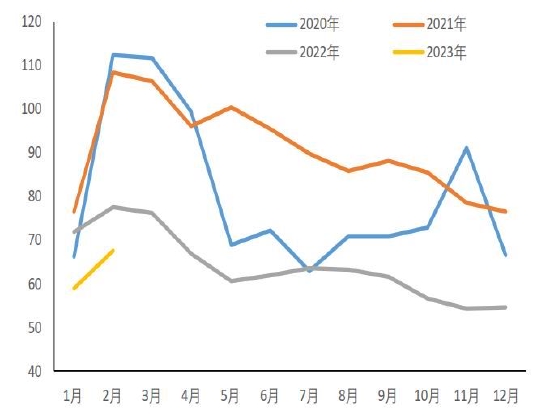

圖表8:鐵路、公路發(fā)運(yùn)量:出疆棉

數(shù)據(jù)來源:華安期貨投資咨詢部;同花順iFind

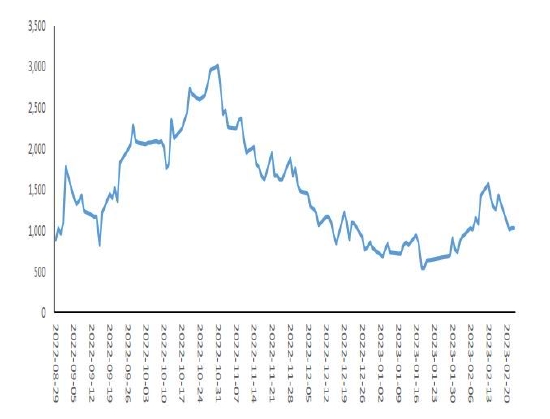

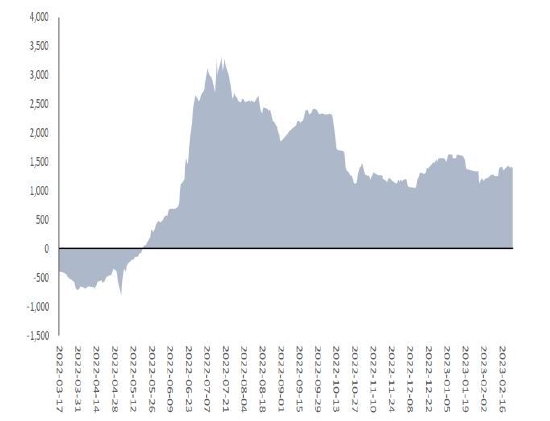

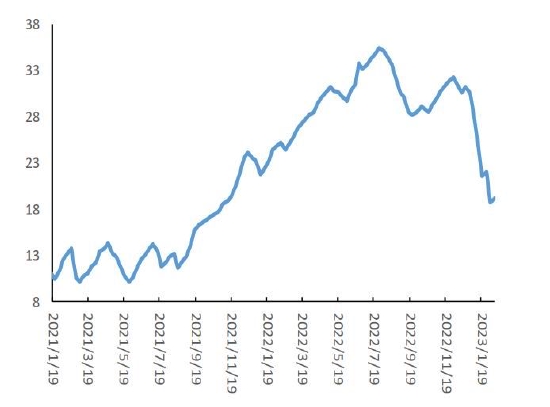

圖表9:棉花主力基差

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind

從棉花主力合約基差變動(dòng)來看,基差的再次走強(qiáng)也印證了現(xiàn)貨價(jià)格的堅(jiān)挺。據(jù)前期市場(chǎng)調(diào)查,新疆2023年度種植面積或?qū)⒖s減48萬畝,涉及產(chǎn)量近10萬噸,這或?qū)⒊蔀橹?9合約價(jià)格的重要因素之一。由于目前難以出現(xiàn)供不應(yīng)求的局面,故我們判斷期貨價(jià)格變動(dòng)幅度或?qū)⒋笥诂F(xiàn)貨振幅,預(yù)計(jì)棉花基差在下月將呈現(xiàn)收斂趨勢(shì)。

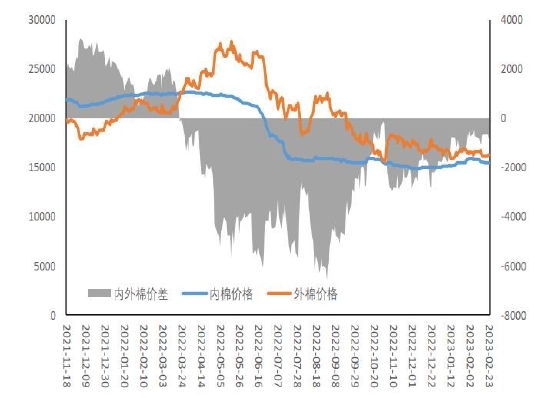

3.內(nèi)外棉價(jià)差倒掛或持續(xù)收窄,短期難以徹底反轉(zhuǎn)

圖表10:內(nèi)外棉價(jià)差

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

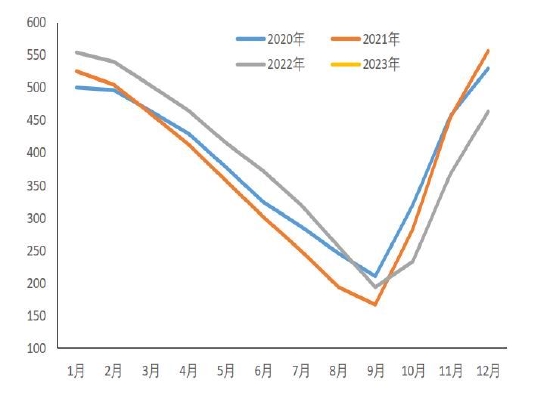

圖表11:棉花月度進(jìn)口(噸)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

隨著國(guó)內(nèi)居民日常生活恢復(fù)正常,市場(chǎng)對(duì)于后市信心逐步增強(qiáng)。棉花月度進(jìn)口量同比增加,除對(duì)美棉的采購量恢復(fù)之外,國(guó)家也開始放開對(duì)于澳洲棉花的進(jìn)口。故我們判斷對(duì)于棉花的進(jìn)口量將繼續(xù)維持同比增加的趨勢(shì)。由于國(guó)外面臨經(jīng)濟(jì)衰退的實(shí)質(zhì)未改變,因此我們預(yù)計(jì)國(guó)內(nèi)外棉價(jià)倒掛的現(xiàn)象將繼續(xù)收窄;但外部市場(chǎng)依舊在交易中國(guó)市場(chǎng)復(fù)蘇題材,故國(guó)內(nèi)外價(jià)差倒掛徹底扭轉(zhuǎn)局面短期很難發(fā)生。

4.中端去庫節(jié)奏較快,下游改善并不顯著

圖表12:棉花工業(yè)庫存(萬噸)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

圖表13:棉花商業(yè)庫存(萬噸)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

截至2月23日,22/23年度棉花累計(jì)公檢546萬噸,同比增加4.62%。軋花廠加工基本進(jìn)入尾聲,棉花商業(yè)庫存進(jìn)入去庫節(jié)奏。從庫存變動(dòng)關(guān)系來看,我國(guó)棉花近期表觀消費(fèi)未發(fā)生明顯改變;其中05以及09盤面合約的持倉量達(dá)到近年來的高點(diǎn)水平,也從側(cè)面反映出節(jié)后市場(chǎng)多投機(jī)需求為主。

圖表14:盤面紡紗利潤(rùn)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

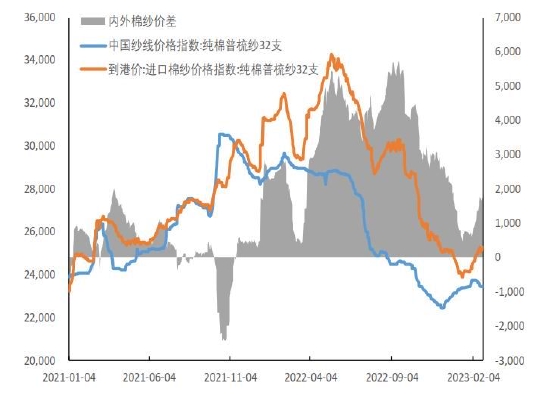

圖表15:內(nèi)外棉紗價(jià)差

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

因2月棉價(jià)整體處于回調(diào)狀態(tài),而下游紗線價(jià)格受到剛需采購的影響降幅并不明顯,故2月整體盤面紡紗利潤(rùn)處于上升趨勢(shì)。節(jié)后開機(jī)率明顯恢復(fù),因市場(chǎng)對(duì)于“金三銀四”旺季的期待,中游紗線庫存在節(jié)后備貨行情中降幅較為明顯;但由于終端消費(fèi)發(fā)力羸弱,坯布庫存降幅并不顯著。這也在一定程度上反映出我國(guó)居民消費(fèi)信心的不足。

圖表16:紗線庫存(天)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

圖表17:開工率:織機(jī):江浙地區(qū)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

5.外銷市場(chǎng)疲軟,內(nèi)銷市場(chǎng)或成主力

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年全年國(guó)內(nèi)服裝、鞋帽、針紡織品類零售額累計(jì)13003億元,同比減少6.5%。2022年全年,我國(guó)紡織服裝累計(jì)出口3235.7億美元,同比增長(zhǎng)2.5%,其中紡織品出口1481.43億美元,同比增長(zhǎng)2%,服裝出口1754.27億美元,同比增長(zhǎng)2.9%。但年后外貿(mào)訂單的接單情況并不樂觀,我國(guó)出口市場(chǎng)或呈現(xiàn)萎靡之勢(shì)。

對(duì)于內(nèi)銷市場(chǎng),由于“金三銀四”的旺季將至,考慮到國(guó)家衛(wèi)健委宣布我國(guó)新冠疫情已基本結(jié)束,居民出行游玩情況增加,今年旺季大概率或?qū)冬F(xiàn)。

圖表18:紡織紗線、織物及其制品:出口金額(百萬美元)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

圖表19:服裝及衣著附件:出口金額(百萬美元)

數(shù)據(jù)來源:華安期貨投資咨詢部;Wind;同花順iFind

6.三月價(jià)格運(yùn)行邏輯

雖然22/23年度棉花供應(yīng)充足,但新疆加強(qiáng)對(duì)糧食種植引導(dǎo)以及隴海線的檢修或給3月國(guó)內(nèi)市場(chǎng)帶來影響,棉價(jià)下方支撐性力量較強(qiáng)。同時(shí),由于“金三銀四”旺季的到來,疊加國(guó)家宏觀政策的利好,今年旺季大概率落地。受制于外銷市場(chǎng)的疲軟,以及市場(chǎng)對(duì)于遠(yuǎn)期消費(fèi)改善程度的擔(dān)憂,棉價(jià)上行空間有限。預(yù)計(jì)價(jià)格將在14100-15300區(qū)間內(nèi)波動(dòng)。

二、操作策略建議

目前鄭棉價(jià)格敏感性較高,短期內(nèi)投資者可嘗試逢低輕倉建多單;期權(quán)方面可嘗試買入跨式期權(quán)策略。

華安期貨 姚禹

責(zé)任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)