來源:廣發期貨 作者:廣發期貨

研報正文

主要觀點:

今年玉米整體產銷缺口為明牌,農戶一直維持較強的惜售情緒,受此影響,產區現貨也一直保持緊平衡結構。當前南方銷區有建庫需求,深加工庫存低位,又將迎來淀粉備貨旺季,提價收購局面持續。盡管疫情對物流及生產均有影響,但供需錯配,持續推動現貨價格上漲。目前來看,今年售糧小高峰或不及往年,12月預計玉米價格仍將維持偏強結構。

盤面來看,當前現貨維持強基本面,進口成本高企進一步支撐現貨價格;淀粉受原料及副產品價格支撐,表現強勢。12月預計玉米及淀粉價格仍將維持偏強結構,玉米關注盤面在3000元附近壓力。后期單邊及淀粉-玉米價差在售糧壓力有限的前提下,預計都將維持上漲結構。

本月策略:

玉米單邊看漲,關注3000壓力位。

11月策略:

持有備兌看漲期權組合

一、行情回顧

行情回顧-玉米:

11月行情整體呈現先抑后揚態勢。農戶售糧進度偏慢,市場擔憂后期售糧壓力會壓制盤面價格,上半月價格價格呈下跌態勢。但產地持續惜售,貿易商挺價,深加工有備貨需求的前提下,不斷提價收購,玉米現貨價格持續上漲,帶動盤面強勢上漲。

行情回顧-玉米淀粉:

玉米淀粉維持上漲趨勢。受原料價格強勢表現支撐,淀粉價格也跟隨上漲。且當前副產品價格依舊保持高位,盡管淀粉需求表現平平,但后期將迎來備貨旺季,需求端仍有一定支撐。受疫情等不確定問題影響,淀粉生產及物流都受到較大影響,目前庫存依舊維持低位水平,在原料玉米保持強勢的前提下,盤面繼續表現出強支撐。

觀點回顧

四季度報告觀點:

東北地區新糧陸續開始收割上市,深加工企業開始掛牌收購新玉米,隨著新玉米上市預期的增加,陳糧搶購熱情降溫,而貿易主體及加工企業大量采購意愿不強。華北地區深加工企業開工率逐步提升,新季玉米還沒有大量上市,企業多以靈活滾動補庫為主。南方銷區整體穩定,小麥價格高位對玉米替代沖擊減弱,飼料企業維持安全庫存。整體來看,預計短期玉米價格偏震蕩,建議持有備兌看漲期權組合。

10月月報觀點:

東北地區新玉米正在收割上量階段,企業門前送貨增加,深加工觀望情緒較濃,市場新糧流通依然偏少。華北地區新糧收割基本結束,貿易商建庫積極性偏弱,以隨收隨走為主,深加工企業庫存偏低,隨著玉米上量,企業降價現象有所增多。南方銷區整體穩定,小麥價格高位對玉米替代沖擊減弱,飼料企業謹慎采購。整體來看,預計短期玉米價格偏震蕩,建議持有備兌看漲期權組合。

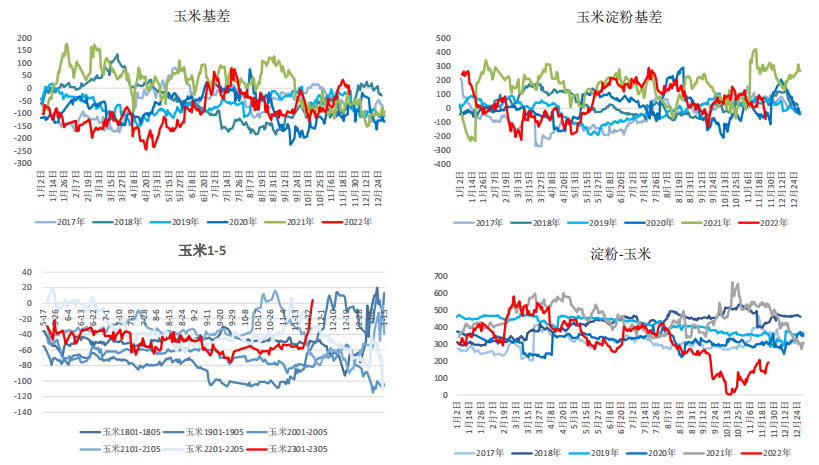

價差回顧:

農戶惜售,市場供需偏緊格局下,玉米基差及1-5價差表現同樣強勢。受副產品價格高位及低庫存影響,淀粉利潤好轉,淀粉-玉米價差持續改善。

二、玉米基本面數據

中國玉米供需平衡表:

2021/22年度中國玉米進口量2189萬噸,出口量0.2萬噸,結余變化調整為674萬噸,其他估計數據不變。2022/23年度預測數據不做調整。

國內玉米市場依舊維持偏緊格局。

國內玉米進口量:

據中國海關數據顯示:2022年10月國內玉米進口量54.7萬噸,較2022年9月份153.4萬噸減少98.7萬噸,環比減64.3%;較2021年10月份130.3萬噸減少75.6萬噸,同比減58.0%。其中10月份進口均價為428.1美元/噸,環比增9.6美元/噸,同比增118.4美元/噸。

其中1-10月中國共進口玉米1901萬噸。

巴西玉米出口量同比大幅增長;

巴西谷物出口商協會(ANEC)表示,2022年11月份巴西玉米出口量預計達到663.9萬噸,高于上周估計的602.4萬噸。作為對比,10月份的出口量為624.4萬噸。去年11月份為274.1萬噸。

巴西主要是在下半年出口玉米,和美國玉米在全球市場競爭。

港口谷物庫存:

南北順價,港口到貨量有所提升。

中國糧油商務網監測數據顯示,截止到2022年第47周末,南北港口玉米庫存量為339.20萬噸,較上周的318.80萬噸增加20.4萬噸,環比增加6.40%,較去年同期的275.90萬噸增加63.3萬噸,同比增加22.94%。

截止到2022年第48周末,廣州港口谷物庫存量為145.80萬噸,較上周的155.50萬噸減少9.7萬噸,環比下降6.24%,較去年同期的198.90萬噸減少53.1萬噸,同比下降26.70%。

內貿玉米與小麥、外貿玉米價差:

深加工企業玉米庫存及玉米周度消耗量:

根據我的農產品網對全國12個地區,96家主要玉米深加工廠家的調查數據顯示,截止11月23日加工企業玉米庫存總量201.1萬噸,較上周下降4.83%。

全國主要126家玉米深加工企業(含69家淀粉、35家酒精及22家氨基酸企業)共消費玉米110.8萬噸,較前一周增加2.0萬噸;與去年同比減少6.6噸,同比減幅5.62%。

深加工加工利潤:

原料玉米高位震蕩,同時副產品依舊維持強勢,淀粉利潤仍在相對高位。

玉米淀粉開機及淀粉庫存:

據Mysteel農產品調查數據顯示,本周玉米淀粉開工率及產量略有恢復。截至11月23日全國玉米加工總量為57.58萬噸,較上周玉米用量增加1.09萬噸;周度全國玉米淀粉產量為28.81萬噸,較上周產量增加0.61萬噸。開機率為56.4%,較上周升高1.19%。

據Mysteel農產品調查數據顯示,截至11月23日玉米淀粉企業淀粉庫存總量70.0萬噸,較上周下降0.3萬噸,降幅0.36%,月降幅5.28%;年同比增幅2.04%。

飼料需求情況:

中國飼料工業協會消息:據樣本企業數據測算,2022年10月,全國工業飼料產量2672萬噸,環比下降5.7%,同比增長0.2%。

主要配合飼料、濃縮飼料產品出廠價格環比小幅增長,添加劑預混合飼料產品出廠價格以降為主。飼料企業生產的配合飼料中玉米用量占比為34.3%,環比增長3.6個百分點;配合飼料和濃縮飼料中豆粕用量占比15.2%,環比下降0.2個百分點。

三、小結及展望

支撐:

年度產銷缺口;

農戶惜售情緒嚴重;

年底終端備貨需求;

深加工提價收購;

進口成本高位。

利空:

售糧進度較慢;

貿易商收購有限。

行情展望:

今年玉米整體產銷缺口為明牌,農戶一直維持較強的惜售情緒,受此影響,產區現貨也一直保持緊平衡結構。當前南方銷區有建庫需求,深加工庫存低位,又將迎來淀粉備貨旺季,提價收購局面持續。盡管疫情對物流及生產均有影響,但供需錯配,持續推動現貨價格上漲。目前來看,今年售糧小高峰或不及往年,12月預計玉米價格仍將維持偏強結構。

盤面來看,當前現貨維持強基本面,進口成本高企進一步支撐現貨價格;淀粉受原料及副產品價格支撐,表現強勢。12月預計玉米及淀粉價格仍將維持偏強結構,玉米關注盤面在3000元附近壓力。后期單邊及淀粉-玉米價差在售糧壓力有限的前提下,預計都將維持上漲結構。

免責聲明:本報告中的信息均來源于被廣發期貨有限公司認為可靠的已公開資料,但廣發期貨對這些信息的準確性及完整性不作任何保證。在任何情況下,報告內容僅供參考,報告中的信息或所表達的意見并不構成所述品種買賣的出價或詢價,投資者據此投資,風險自擔。本報告的最終所有權歸報告的來源機構所有,客戶在接收到本報告后,應遵循報告來源機構對報告的版權規定,不得刊載或轉發。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)