摘 要

業內人士認為,今年居民儲蓄大增是短期現象,長期來看,居民儲蓄率仍將處于下行趨勢。對此需要加強引導,培養與儲蓄率變化趨勢相吻合的經濟增長方式

文|嚴沁雯

編輯|袁滿

“存款推薦哪家銀行?理財實在是操不起心了。”

在某社交平臺的投資理財小組中,關于存款的討論正在增多。自今年初權益市場經歷調整以來,部分風險偏好較低的投資者便將視線投向存款,近期銀行理財市場再現波動,存款類產品關注度明顯升溫。

“我早就‘梭哈’了銀行定存,跑不贏通脹但可以避免損失。”即便當前銀行存款利率處于下行趨勢,一向偏好穩健的林伊表示自己“想通了”。

事實上,市場波動推升的儲蓄意愿可能并非全部,今年以來居民儲蓄大幅增加,一度引發市場關注。

根據中國人民銀行官網發布的2022年前三季度金融統計數據報告,前三季度人民幣存款增加22.77萬億元。其中,住戶存款增加13.21萬億元。經計算,較2021年同期多增4.72萬億元。

市場觀點普遍認為,以上現象受多方面因素影響,一方面出于對未來預期的不確定等因素,今年居民消費意愿減弱,增加預防性儲蓄;另一方面,購房及資本市場收益不理想亦讓居民積累的盈余資金轉換為存款。

實際上,作為國民儲蓄的重要組成部分,居民儲蓄的變化一直備受關注。業內人士認為,今年居民儲蓄大增是短期現象,長期來看,居民儲蓄率仍將處于下行趨勢。對此需要加強引導,培養與儲蓄率變化趨勢相吻合的經濟增長方式。

存款多增4.72萬億元,

居民資產配置邏輯生變

對比以往,今年新增居民存款明顯增多。

根據央行披露的數據,2020年前三季度住戶存款增加9.95萬億元,2021年住戶存款增加8.49萬億元,而到了今年,前三季度住戶存款增加數達13.21萬億元,較上一年同期多增4.72萬億元。

來源:Wind數據

若將新增存款進一步分解,定期和其他存款則占據了大頭。根據央行披露的存款類金融機構人民幣信貸收支表,與2021年末對比,今年前三季度住戶短期存款增加1.83萬億元,定期和其他存款則增加11.38萬億元,占比超86%。

值得注意的是,2020年前三季度住戶新增定期及其他存款約為7.75萬億元,2021年同期新增則為7.59萬億元,與近兩年對比,今年居民定期存款增加更為明顯。

以上現象,被業內人士視作當前環境下居民產生的預防性儲蓄動機。

“居民存款增長較快,一方面反映國內一攬子紓困穩增長政策效果顯現。另一方面,由于散發疫情短期干擾等,宏觀經濟波動,影響居民對就業和收入前景預期,居民增加預防性儲蓄。”光大銀行金融市場部宏觀研究員周茂華告訴《財經》記者。

“預防性儲蓄”增長的同時,居民消費意愿下降。

在央行發布的2022年第三季度城鎮儲戶問卷調查報告中,傾向于“更多儲蓄”的居民占58.1%,比上季減少0.3個百分點,與之對應,傾向于“更多消費”的居民則占22.8%,比上季減少1.0個百分點。

“居民部門的預防性儲蓄動機上升,并因此減少消費,將盈余轉化為儲蓄。”中國金融四十人論壇(CF40)研究部副主任、中國金融四十人研究院青年研究員朱鶴曾撰文指出,據其測算,消費下降至多能解釋1萬億元左右的新增居民存款變化。

在此之外,更大部分的變化可能出于居民對家庭資產結構的調整。

朱鶴在文中提到,今年前三季度居民部門積累起了大量盈余,且其中的大部分都轉化為了存款,尤其是定期存款。居民存款增加主要來自購房支出減少,背后反映了居民資產配置邏輯的變化。

根據國家統計局數據顯示,今年1月-10月,商品房銷售額10.88萬億元,同比下降26.1%。

朱鶴指出,在過去相當長時間里,房地產是居民配置家庭資產的主要標的,其中持續且可預期的資產增值是房地產最大的吸引力。而如果房地產持續增值的預期被打破,那么房地產作為一種家庭資產配置的選項就變得沒那么有吸引力。

需要注意的是,興業證券首席經濟學家王涵告訴《財經》記者,今年因為疫情沖擊、地緣不確定性等因素,對整體風險偏好都有影響。在資本市場上表現為股權資產收益不理想,在居民消費端,會加劇消費支出減少、儲蓄增加。

“從今年來說,這兩者不是因果關系,而是經濟不確定性這一共同因素作用下的兩個方面的體現。”王涵強調。

兩次大增背后:

預防性儲蓄動機提升

實際上,不只是今年,回顧過往,居民儲蓄亦處在變化之中。從最初的低儲蓄到后續逐漸升高,隨著時間的推移,影響因素亦在逐漸增多。

將時間軸拉至改革開放以前,根據《中國居民儲蓄率的變化及其原因分析》一文(作者艾春榮、汪偉),彼時中國居民儲蓄只占國民總儲蓄的約10%,同時居民的儲蓄傾向平均不到5%。原因在于計劃經濟時期,國家高積累政策、居民的低收入水平與高人口負擔決定了居民的儲蓄能力有限,穩定的收支預期也使得居民儲蓄傾向很低。

改革開放后,居民個人儲蓄率迅速上升。上文指出,除了收入增長的普遍作用外,可能由其它多種因素共同推動,包括經濟轉型、人口轉型、預防性儲蓄、流動性約束、消費習慣等。

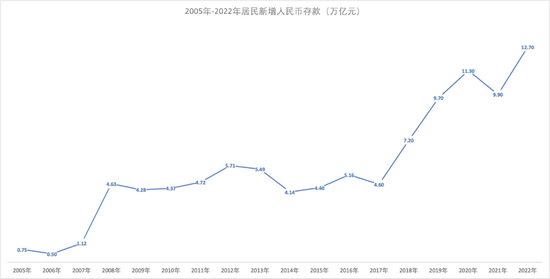

從歷年居民新增存款數來看,Wind數據顯示,2005年至今有兩輪較為明顯的增長,一次出現在2007年后,一次則出現在2017年后(見下圖)。

“上述兩個時間段居民新增存款大幅增長背后體現的是,在經濟下行階段居民預防性儲蓄動機往往會上升,在資產配置方面也更加注重資金的安全性。”青島銀行首席經濟學家劉曉曙告訴《財經》記者。

中央財經大學國際金融研究中心客座研究員張啟迪亦有相同觀點:“由于經濟形勢發生變化,居民出于預防性動機開始減少消費,增加儲蓄。這一點從央行定期發布的《城鎮儲戶問卷調查》可以得到印證,在這兩個時間區間,居民傾向于更多儲蓄的占比出現明顯上升。”

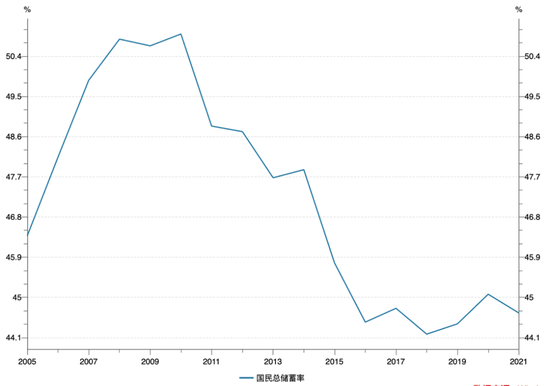

值得注意的是,若與國民總儲蓄率(注:國民儲蓄由政府、居民、企業儲蓄組成)對比,可以看到以上兩個時間段的不同之處。Wind數據顯示,2010年以前,國民總儲蓄率呈上行趨勢,在這一年之后便進入下行通道。

來源:Wind數據

王涵認為,與2008年高增長高通脹階段的情況不同,另一時段居民儲蓄增長可能受多重因素影響,一方面人口年齡結構出現變化,對60、70一代人的消費習慣可能產生影響;另一方面理財基金市場在2018、2019年之后的結構性變化,也可能使得年輕人的儲蓄觀念發生變化。

居民儲蓄率下行趨勢不改

從過往和今年的情況來看,影響居民存款變化的因素大體有相通之處,同時又因進程的不同呈現不同特點。

張啟迪將影響因素總結為四方面:居民收入水平、社會保障體系建設水平、城鎮化發展水平以及人口老齡化水平。

在多名業內人士看來,對比往年,今年居民儲蓄的變化具有一定特殊性。“今年前三季度居民部門存款大幅增加既有主動因素也有被動因素。”劉曉曙指出,除了自發的意愿行為,受疫情影響,人流、物流被按下“慢進鍵”,居民消費場景缺失,抑制了線下消費的修復,居民不得不被動儲蓄。

周茂華指出,短期來說,居民增加存款,一定程度擠占了消費支出,拖累內需擴張,并通過影響企業投資,制約就業崗位增加;尤其是消費已成為中國經濟壓艙石。但居民儲蓄增加,居民抗風險能力強,儲蓄增加將為后續居民消費支出,投資轉化蓄積力量。

對于后續的情況,王涵亦認為,儲蓄就是蓄水池,“如果引導得好是對后期需求非常重要的一個安全墊。”

不過在市場觀點看來,長期看居民儲蓄率仍將下行。

“后續隨著我國經濟模式轉向消費驅動,居民儲蓄部分轉化為消費;同時資本市場也在快速發展,居民投資理財可選產品不斷豐富;此外人口結構和觀念變化等,長期看居民儲蓄率可能逐步下降。但整體看,中國儲蓄率仍保持高位。”周茂華指出。

張啟迪亦認為,從趨勢來看,雖然近期居民新增存款出現明顯增長,但很可能是短期現象。隨著經濟持續復蘇以及人口老齡化水平不斷上升,居民儲蓄增速將會放緩。

中國社會科學院原副院長蔡昉等所著的《2020·徑山報告》分報告提到,過去嚴格的生育政策和快速的經濟增長促進了總和生育率的下降,使中國較很多經濟體在更短的時間里進入低生育率狀態,也因此在很短的時間里形成了有利于經濟增長的人口結構,并成為推動經濟發展的積極因素。唯其如此,中國的人口紅利期也比其他大多數國家更短暫。

“就儲蓄率而言,老年人口的迅速增加以及勞動年齡人口的快速減少,成為推動撫養比上升的主要因素,也是導致儲蓄率下行的重要推手。”上述報告指出。

個人養老金助力發展長期資金

無論如何變化,儲蓄率與經濟增息息相關,在此之中,居民儲蓄行為發揮著重要的作用。基于此,業內人士指出,需加強引導,培養與儲蓄率變化趨勢相吻合的經濟增長方式。

周茂華指出,儲蓄率過高、過低均不理想。應理性看待短期居民存款增長,積極統籌防疫與經濟恢復,優化防疫措施,為受困行業企業群體紓困幫扶,促進充分就業,穩定市場預期;不斷健全社會安全網,激發微觀主體創新活力,釋放市場消費潛力。

與此同時,周茂華提到,推動資本市場高質量發展,讓儲蓄高效轉換為投資,提升全民財富亦是應對措施之一。

值得注意的是,個人養老金制度于11月25日正式啟動實施,為居民資產配置提供了更加多元化的選擇。

根據此前(11月4日)人力資源社會保障部等五部門聯合發布的《個人養老金實施辦法》,參加人每年繳納個人養老金額度上限為12000元。可投產品包括儲蓄存款、理財產品、商業養老保險、公募基金等。同時,個人養老金資金賬戶封閉運行,參加人達到領取基本養老金年齡,或者特定情形可以領取個人養老金。

王涵認為,個人養老金通過稅收等政策,引導投資者拉長投資期限,對于金融市場來說,有助于提升資金來源的穩定性,降低因為資金大進大出帶來的波動。

“實施個人養老金賬戶制,積累的是個人生命周期縱向共濟資金,是真正意義的長期資金。”劉曉曙表示,由于養老金天然具備長期資金屬性,有助于減少市場波動,助力資本市場高質量發展,更好服務實體經濟。

根據人力資源社會保障部辦公廳、財政部辦公廳、國家稅務總局辦公廳于11月25日發布的《關于公布個人養老金先行城市(地區)的通知》,已有36個城市或地區成為個人養老金先行城市。據華夏基金,這將覆蓋超3.7億人口。

(作者為《財經》記者;應受訪者要求,林伊為化名;《財經》記者黃慧玲對此文亦有貢獻)

題圖來源 | Pexels

版面編輯 | 李郝鈺

(財經五月花)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)