雙十一別人剁手你賺錢,飛天茅臺等你拿!更有七大投資工具限時低價優(yōu)惠,不容錯過,[點擊進(jìn)入活動頁面]

萬事俱備,個人養(yǎng)老金進(jìn)入實戰(zhàn)階段!

除專屬理財產(chǎn)品外,截至11月28日公募基金、養(yǎng)老保險、特定養(yǎng)老儲蓄三類專屬的個人養(yǎng)老金產(chǎn)品(下稱“三類產(chǎn)品”)已陸續(xù)上市發(fā)售。投資者選擇豐富之余,迫切問題隨之而來:養(yǎng)老產(chǎn)品該如何選?選收益率最高的嗎?還是選費率最便宜的?答案是——選擇對的。

從券商中國記者了解的情況來看,多數(shù)投資者對養(yǎng)老金產(chǎn)品的了解,基本停留在“收益率有多高”這個層面。實際上,養(yǎng)老投資是一個長期過程,關(guān)系到未來若干年后的老年生活質(zhì)量。衡量養(yǎng)老產(chǎn)品的好壞,并不能只看過往投資的收益高低,更要看養(yǎng)老產(chǎn)品能否在未來特定時期提供可持續(xù)的穩(wěn)定現(xiàn)金流。

未來雖是不確定的,但通過產(chǎn)品結(jié)構(gòu)分析和橫向?qū)Ρ龋湍軐ο嚓P(guān)產(chǎn)品的“養(yǎng)老成色”形成基本判斷,也能從中選出看得透、弄得懂、易操作的產(chǎn)品,進(jìn)而提升個人養(yǎng)老金資產(chǎn)的配置效率。

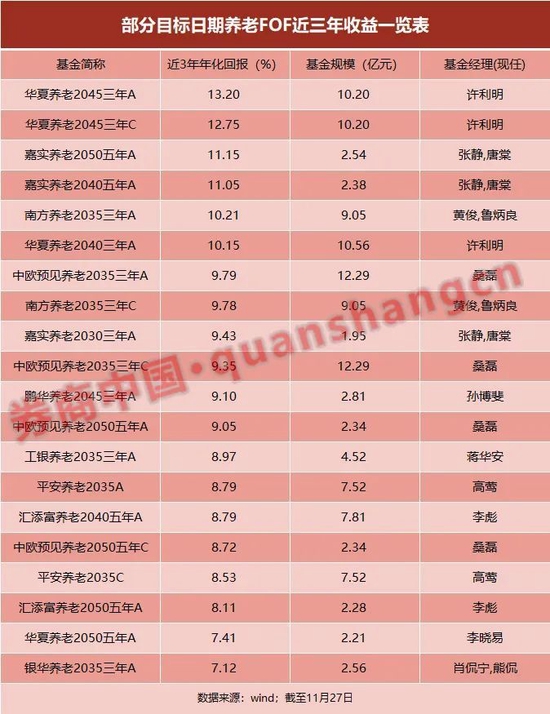

養(yǎng)老FOF:數(shù)量最多,平均年化收益約7%

FOF產(chǎn)品從2017年面世至今只有5年左右時間,養(yǎng)老FOF時間更短。即便如此,這類產(chǎn)品近年來在養(yǎng)老領(lǐng)域熱度不減,大有“后來居上”之勢。首批個人養(yǎng)老金投資基金多達(dá)129只,是截至目前數(shù)量最多的個人養(yǎng)老金產(chǎn)品。

具體看,129只基金均由存量養(yǎng)老FOF增設(shè)Y份額而來,投資人通過個人養(yǎng)老金資金賬戶購買Y類基金份額參與個人養(yǎng)老金投資基金業(yè)務(wù)。根據(jù)個人養(yǎng)老金賬戶要求,個人養(yǎng)老金投資基金相關(guān)資金及資產(chǎn)將封閉運行,基金份額申購贖回等款項將在個人養(yǎng)老金賬戶內(nèi)流轉(zhuǎn)。

FOF的養(yǎng)老特征體現(xiàn)在投資資產(chǎn)的風(fēng)險約束上,大體有兩個方面:一是設(shè)定目標(biāo)風(fēng)險(也可以說是預(yù)期收益),根據(jù)各類資產(chǎn)在組合中的風(fēng)險水平動態(tài)分配資產(chǎn)權(quán)重,使得基金能在不同環(huán)境中取得相對穩(wěn)健的表現(xiàn);二是聚焦未來某個時間節(jié)點,以此來設(shè)計基金組合的風(fēng)險收益配比。比如,某款以2040年為目標(biāo)日期的養(yǎng)老FOF產(chǎn)品信息顯示,隨著投資人生命周期的延續(xù)和目標(biāo)日期的臨近,該基金組合的權(quán)益類資產(chǎn)投資比例會逐漸下降,基金投資風(fēng)格從“進(jìn)取”轉(zhuǎn)變?yōu)椤胺€(wěn)健”,再轉(zhuǎn)變?yōu)椤氨J亍薄?/p>

分類看,129只個人養(yǎng)老金基金中,有養(yǎng)老目標(biāo)日期基金50只,養(yǎng)老目標(biāo)風(fēng)險基金79只。而在79只養(yǎng)老目標(biāo)風(fēng)險基金中,穩(wěn)健養(yǎng)老FOF(權(quán)益資產(chǎn)0-30%)有59只,平衡養(yǎng)老FOF(權(quán)益資產(chǎn)30%-60%)有18只,積極養(yǎng)老FOF有2只。

根據(jù)Wind數(shù)據(jù),截至11月27日全市場養(yǎng)老FOF基金規(guī)模約為2000億元。從近三年維度看,有業(yè)績數(shù)據(jù)的37只目標(biāo)風(fēng)險FOF有36只實現(xiàn)正收益,平均年化收益率約為5%,最高收益率接近9%;有業(yè)績數(shù)據(jù)的41只目標(biāo)日期FOF均實現(xiàn)正收益,平均年化收益率約為7%,最高收益率超過13%,最低也在1.5%之上。

養(yǎng)老保險:結(jié)構(gòu)最復(fù)雜,保本收益可達(dá)3%

與養(yǎng)老FOF相比,養(yǎng)老保險的收益率稍遜,但有保本收益和非投資類保障金,競爭力也較為突出。

養(yǎng)老保險是四類養(yǎng)老產(chǎn)品中結(jié)構(gòu)最復(fù)雜的產(chǎn)品,首批7只個人養(yǎng)老金保險均為專屬商業(yè)養(yǎng)老保險產(chǎn)品,形態(tài)上以兩全險,尤其是年金險為主。所謂年金險,是指投保人提前定期繳納一定保費,在以后某個時間領(lǐng)取返還金的保險產(chǎn)品,是一種偏投資又兼有部分保障功能的經(jīng)典保險產(chǎn)品。

投資方面,這類產(chǎn)品遵循“保證+浮動”模式,即是主賬戶下分設(shè)“穩(wěn)健型”和“進(jìn)取型”兩種投資組合,投資者可自行選擇兩類組合的資金比例。挑選產(chǎn)品時,保障利率和實際結(jié)算利率是重點關(guān)注對象。其中,保障利率是寫進(jìn)保險合同的最低保證收益水平(反映各家保險公司精算模型定價能力),實際結(jié)算利率是已實現(xiàn)的投資收益率(反映各家保險公司投資能力)。

7款產(chǎn)品中,保障利率最高的是太平盛世福享金生,該產(chǎn)品的“穩(wěn)健型”組合保障利率達(dá)3%,“進(jìn)取型”組合保障利率則為0.55%;其次是人保壽險福壽年年,“穩(wěn)健型”和“進(jìn)取型”組合保障利率分別為3%和0.5%;較低的是國壽鑫享寶,“穩(wěn)健型”組合和“進(jìn)取型”保障利率分別為2%和0%。

此外,7款產(chǎn)品中有4款的運行時間已超1年,它們2021年已實現(xiàn)的實際結(jié)算利率也都超出了各自的保障利率。比如,泰康臻享百歲“穩(wěn)健型”和“進(jìn)取型”組合2021年的實際結(jié)算利率分別為6%和6.1%;人保壽險福壽年年這兩個組合的實際結(jié)算利率也分別有5%和5.3%;國壽鑫享寶兩類組合實際結(jié)算利率也分別有4%和5%。

除了直觀的投資收益外,上述產(chǎn)品還針對特定場景提供對應(yīng)保障金,比如國壽鑫享寶、人保壽險福壽年年有失能護(hù)理保險金、太平人壽歲歲金生提供全殘保險金,以及太平盛世福享金生提供失能護(hù)理和疾病全殘保險金。但另一方面,這些產(chǎn)品也有著投保條件(如國壽鑫享寶要求投保人身體健康)、領(lǐng)取條件(如不早于60周歲領(lǐng)取,但可以選擇終身領(lǐng)取或固定期限領(lǐng)取等方式)等門檻約束。

特定養(yǎng)老儲蓄:受眾基礎(chǔ)廣泛,年化利率可達(dá)4%

和上述兩類產(chǎn)品相比,特定養(yǎng)老儲蓄和養(yǎng)老理財產(chǎn)品結(jié)構(gòu)簡單,錨定的是無風(fēng)險利率,加上銀行和銀行理財子公司是發(fā)行機(jī)構(gòu),這類產(chǎn)品在四類養(yǎng)老產(chǎn)品中具有最廣泛的受眾基礎(chǔ)。

根據(jù)今年7月發(fā)布的《關(guān)于開展特定養(yǎng)老儲蓄試點工作的通知》,工、農(nóng)、中、建四大行在廣州、青島、合肥、西安、成都5個城市開展特定養(yǎng)老儲蓄試點,單家試點銀行特定養(yǎng)老儲蓄業(yè)務(wù)總規(guī)模限制在100億元以內(nèi),儲戶在單家試點銀行特定養(yǎng)老儲蓄產(chǎn)品存款本金上限為50萬元。

券商中國記者獲悉,從11月下旬起已有相關(guān)銀行發(fā)行了特定養(yǎng)老儲蓄產(chǎn)品。從相關(guān)信息來看,這類產(chǎn)品包括整存整取、零存整取、整存零取三種類型,涵蓋5年、10年、15年、20年四個期限。從存款收益率來看,相關(guān)產(chǎn)品的利率較無風(fēng)險利率有所提升。比如,某家銀行當(dāng)前5年整存整取的年利率為2.65%,而該行發(fā)行的5年期特定養(yǎng)老儲蓄產(chǎn)品在廣州、西安、成都地區(qū)的整存整取執(zhí)行年利率為4%,在合肥、青島地區(qū)整存整取產(chǎn)品的執(zhí)行年利率為3.5%。另外,作為養(yǎng)老專屬產(chǎn)品,這類產(chǎn)品對投資者存在年齡限制,如年滿35周歲才能辦理,年滿55周歲方可辦理到期支取。

此外,根據(jù)銀保監(jiān)會安排,個人養(yǎng)老金的理財產(chǎn)品包括養(yǎng)老理財產(chǎn)品,以及投資風(fēng)格穩(wěn)定、投資策略成熟、運作合規(guī)穩(wěn)健,適合個人養(yǎng)老金長期投資或流動性管理需要的其他理財產(chǎn)品。銀保監(jiān)會已公布了工銀理財?shù)?1家機(jī)構(gòu)獲準(zhǔn)開辦個人養(yǎng)老金業(yè)務(wù),目前雖然個人養(yǎng)老金專屬的理財產(chǎn)品名單未發(fā)布,但已有的一般養(yǎng)老理財產(chǎn)品運行情況,可作為一個投資參考。

根據(jù)普益標(biāo)準(zhǔn)數(shù)據(jù)統(tǒng)計,截至2022年11月9日,10家理財機(jī)構(gòu)共計發(fā)行養(yǎng)老理財產(chǎn)品49只(不含子份額),除正在發(fā)行中的興銀理財?shù)?只產(chǎn)品外,48只產(chǎn)品的初始募集規(guī)模合計高達(dá)949.01億元。收益方面,所有養(yǎng)老理財產(chǎn)品2022年三季度的平均年化收益率為4.48%。但由于四季度以來股市震蕩,截至目前四季度養(yǎng)老理財產(chǎn)品的平均年化收益率下行到2.55%左右。

養(yǎng)老投資“不一般”,理解內(nèi)涵再選擇

概括而言,三類產(chǎn)品各有特色,是豐富個人養(yǎng)老金市場供給的主力軍。

具體看,養(yǎng)老FOF投資收益成色最為顯著,年化7%的平均收益率也再次印證了公募基金在市場投研方面的領(lǐng)先優(yōu)勢;養(yǎng)老保險的投資收益率雖然只有4%-5%左右的水平,但在無風(fēng)險利率持續(xù)走低、權(quán)益市場波動背景下,也算是很不錯的收益。并且,保險資金天然自帶穩(wěn)健屬性,和養(yǎng)老訴求更為貼近。疊加身故賠償和失能護(hù)理等非投資功能,保險產(chǎn)品的養(yǎng)老功能會顯得更為全面;錨定無風(fēng)險利率的特定養(yǎng)老儲蓄和養(yǎng)老理財產(chǎn)品,雖然不具備明顯的收益優(yōu)勢,但其產(chǎn)品結(jié)構(gòu)簡單明了、受眾基礎(chǔ)廣泛,更能獲得缺乏基礎(chǔ)金融知識、養(yǎng)老訴求集中的群體的關(guān)注。

需要指出的是,投資收益率雖是選擇養(yǎng)老產(chǎn)品的重要維度,但也不可忽略收益率背后的波動風(fēng)險。風(fēng)險收益配比原則在養(yǎng)老投資方面依然有效,選擇養(yǎng)老產(chǎn)品依然要以個人風(fēng)險偏好為第一出發(fā)點。

養(yǎng)老投資有別于一般投資,其所追求的并非高收益,而是穩(wěn)健的可持續(xù)收益。從生命周期角度講,社會人創(chuàng)造收入的能力最強(qiáng)是在中年和盛年時期,但隨著年歲增大、創(chuàng)收能力下降,人的消費支出水平未必隨之下降,往往會因醫(yī)療等方面而增加。因此,社會人的養(yǎng)老訴求不在于當(dāng)下短期的投資回報,而是通過前期合理的資金跨期錯配,使得在未來退休后能獲得可持續(xù)的穩(wěn)定的現(xiàn)金流。

因此,衡量各類養(yǎng)老產(chǎn)品優(yōu)劣的標(biāo)準(zhǔn),實際是養(yǎng)老產(chǎn)品處理資金跨期分配的整體效率。這一效率不僅體現(xiàn)在收益率上,還體現(xiàn)在必不可少的“時間維度”上,比如養(yǎng)老FOF設(shè)定了多類封閉期、養(yǎng)老保險規(guī)定返還金的領(lǐng)取時間不早于60周歲、養(yǎng)老儲蓄產(chǎn)品甚至還把存儲維度拉長到了20年。

近日有投資者向記者反映了他們的困惑:這些養(yǎng)老產(chǎn)品都不是新產(chǎn)品,在市面上也能買到,為何要通過個人養(yǎng)老金賬戶來購買?實際上,設(shè)立專屬個人養(yǎng)老金賬戶一是在于對資金進(jìn)行必要的封閉管理,二是提供專屬的稅收優(yōu)惠,相當(dāng)于對個人封閉資金的一個貼水補(bǔ)償。比如在繳費環(huán)節(jié),根據(jù)相關(guān)規(guī)定個人養(yǎng)老金賬戶每年有12000元的稅收優(yōu)惠額度。即是說,每年有12000元收入能免稅。

責(zé)任編輯:梁斌 SF055

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)