來源:華泰期貨 作者:華泰期貨

研報正文

期貨行情:上周原油價格延續(xù)震蕩走勢,目前市場依然處于宏觀面、基本面、國際政治等多方影響,多空因素交織下價格在短期缺乏一個明確的方向,或延續(xù)區(qū)間震蕩的格局,(包括LPG在內(nèi)的)下游能化品單邊價格將持續(xù)受到擾動。

但站在中期的視角,我們認為在歐盟對俄禁運生效、天然氣短缺刺激石油替代消費的預(yù)期下,原油平衡表可能在冬季進一步收緊,價格有潛在的上行風(fēng)險。在上游油氣生產(chǎn)、煉廠開工提升的背景下,LPG國際市場供應(yīng)整體較為充裕。

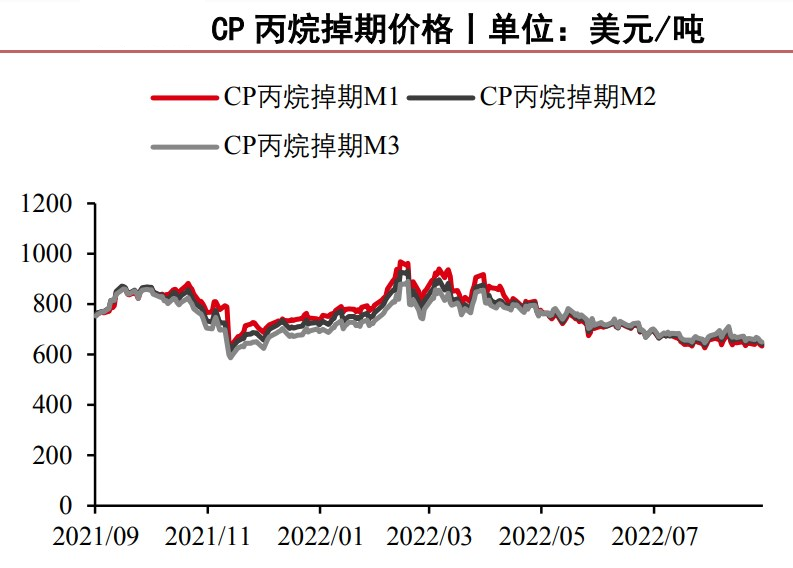

從船期數(shù)據(jù)來看:9月份中東與美國LPG發(fā)貨量有一定回落,但依然高于去年同期水平。截至上周五CP丙烷掉期首行價格來到634美元/噸,F(xiàn)EI丙烷掉期首行價格來到685美元/噸,近期整體維持區(qū)間震蕩格局,價格變動幅度不大。在進口成本邊際回落的同時,國內(nèi)市場目前也缺乏明顯的驅(qū)動,基本面較為寬松。

具體而言,隨著部分裝置檢修結(jié)束、煉廠開工負荷提升,國內(nèi)LPG供應(yīng)量呈現(xiàn)增長態(tài)勢。下周來看,沿江地區(qū)長嶺煉廠計劃恢復(fù)出貨,其他地區(qū)裝置平穩(wěn)運行,整體商品供應(yīng)量有增加預(yù)期。

進口方面:根據(jù)船期數(shù)據(jù)來看中國9月份到港量預(yù)計在255萬噸,環(huán)比8月增加約44萬噸,同比去年增幅達到37萬噸。結(jié)合國產(chǎn)與進口情況來看國內(nèi)市場存在一定供應(yīng)壓力,港口庫存也維持在高位區(qū)間。

需求方面:燃燒端消費開始進入淡旺季交替時期,但目前增長幅度仍較為有限,下游集中補貨后,短期庫存有待消化,民用端需求利好不足。

化工原料氣方面:目前以PDH為代表的裝置利潤依舊低迷,開工負荷與原料需求持續(xù)受到壓制,但近期有新裝置預(yù)計投產(chǎn),國內(nèi)丙烷需求的基本盤或得到擴充。

策略:中性,短期觀望為主;等待低位布局PG旺季合約多頭的機會。

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)