要點提示:

1.國內煉廠轉型升級下燃料油產量或成壓縮趨勢。

2.疫情影響下國內出口訂單仍將延續強勁,船用油需求仍可期待。

市場展望與投資策略:

關注重點:受疫情影響及美聯儲政策轉向影響,經濟增長前景不明,美元即將進入強勢周期,貨幣環境不利油價持續上行。國際油市供給邊際向松,煉廠利潤回歸,成品油的邊際增量預計提升,預計2022年二季度供需缺口轉負為正,下半年價格中樞隨累庫進程下移。

燃料油長期跟隨國際油價走勢的基本觀點不變。國內煉廠轉型升級下燃料油產量或成壓縮趨勢,疫情影響下國內出口訂單仍將延續強勁,外貿航運需求成油價支撐因素,燃料油供需格局整體偏強;但考慮到明年內外收緊的金融市場預期,全球經濟增長仍存在較大不確定性,大宗商品價格或整體承壓下行,或將影響燃料油價格走勢。

投資策略:燃料油需求尚可,關注宏觀經濟增長預期及國際油價走勢,波段操作為主,僅供參考。

一、行情回顧

2021年初-3月中旬OPEC+減產以及美國冬季暴雪帶來的停工影響,燃料油跟隨國際油價大幅上漲;航運貿易超預期復蘇,新加坡燃料油庫存持續降至5年均值之下位置,燃料油庫存問題得到超預期緩解。

3月-6月底燃料油整體維持震蕩走勢,一方面隨著疫苗接種率的普及以及每日新增確診人數的下降,前期受到疫情影響較大而維持開工率低位的歐洲煉廠將逐步增產,煉廠開工率的回升導致燃料油的供應被動增加;另一方面由于Delta病毒疫情引發多國新的社交隔離措施,市場擔憂能源需求增長放緩的情緒濃厚,壓制油價整體漲幅。

7月-8月中下旬燃料油價格高位回調,雖然8月是燃料油發電季節性需求旺季,但全球原油邊際增產,受沙特采購量持續處于低位影響,燃料油價格持續回落。8月底-10月中旬燃料油價格出現較大漲幅,主要原因是全球能源結構轉型下,部分地區出現能源危機,導致“用電荒”的局面出現疊加新加坡燃料油庫存低位維持,能源品價格暴漲。

10月中旬至今美國聯合多國釋放SPR打壓油價,疊加新型毒株Omicron快速傳播,市場對于2022年油市供需情況觀點不一,恐慌情緒下油價快速回落拖累燃料油價格走勢。

圖表1:2021年燃料油期價走勢

數據來源:華安期貨投資咨詢部

二、宏觀市場展望

1.國際:美聯儲貨幣政策轉向,金融市場流動性趨緊

自2021年初以來,市場非常重視全球CPI上漲的問題。隨著大宗商品價格進一步走高,通脹問題越來越嚴重,直到年底人們對失控的通脹擔憂急劇增加。特別是2021年全球能源結構轉型,局部地區受氣候以及供應鏈問題造成能源短缺,進一步推升居民的生活成本問題。在過去3年中,美國的通脹上升速度要快于歐元區。2022年涉及民主黨中期選舉的重要議題包括美國社會居高不下的通脹水平,居民生活成本不斷提高與供應鏈始終無法恢復的矛盾是拜登政府22年重點解決的問題。市場對于美聯儲縮表的預期隨著美聯儲主席鮑威爾年底的講話不斷提前,預計美國的通脹下降幅度可能大于歐元區。

美聯儲貨幣政策確定轉向緊縮,市場預期按照現在縮減購債的速度,美聯儲2021年11月之后每月少購債1200億直至2022年6月停止購債,美聯儲最早加息的時間或為2022年7月至9月。來自摩根斯坦利的分析師認為,即使美聯儲在2022年停止購買債券,其資產負債表仍將超過名義GDP的37%,仍將比上一次危機高峰期高出11%,為政策留下了很大空間。即便如此,2022年金融市場流動性趨緊,大宗商品壓力不減,此外全球各國央行已經在提前進行著類似加息的緊縮活動。

圖表2:美聯儲資產負債表占GDP的比重

數據來源:華安期貨投資咨詢部;Morgan Stanley Research;Bloomberg

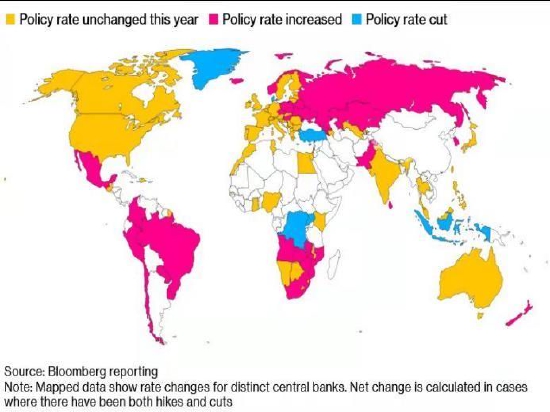

圖表3:全球央行利率政策

數據來源:華安期貨投資咨詢部;Morgan Stanley Research;Bloomberg

2.國內:外需持續增長,內需面臨下行壓力

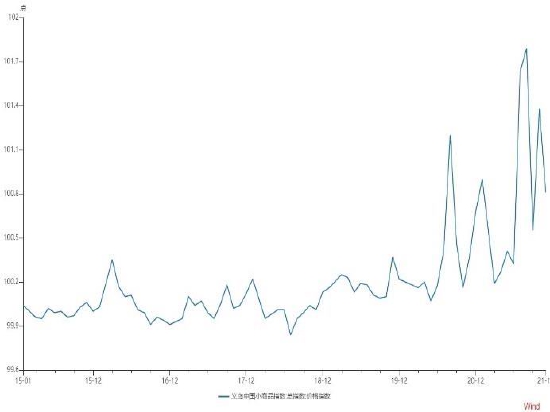

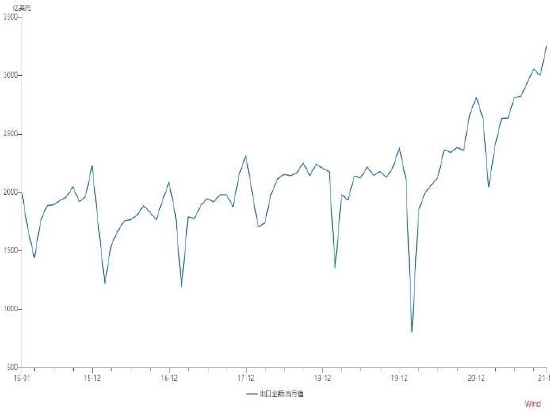

2021年國內經濟增長最亮眼的部分就是出口貿易的穩健增長,疫情暫停了成本導向下的全球制造業轉移進程,許多國家的制造業體系受到毀滅性打擊;此時中國良好的防疫成果和完備的制造業體系是吸引海外訂單回流的根本保證。1)從微觀上看,義烏小商品指數持續走強,與日常消費無關的“圣誕節訂單”非常火爆,表明海外購買力持續強勁。這些得益于疫情下歐美政府的救濟金政策,海外央行持續注水下歐美居民部門的財富相對充裕,2022年購買力預期持續強勁。2)從宏觀上來看,多數發達、發展中國家紛紛選擇在疫情尚未完全控制的情況下放開人員及貨物流動,制造業短暫恢復的質量堪憂,除非像中國一樣擁有從螺絲釘到整條流水線的完備制造業體系,否則一個國家的疫情失控會牽連許多國家的工業生產停擺。基于全球化的商品供應鏈體系存在被疫情反復摧毀的風險,供給得不到穩定保障,最終還會促使訂單流入最穩定的“世界工廠”中國。

圖表4:義烏小商品指數

數據來源:華安期貨投資咨詢部;WIND

圖表5:國內出口數據

數據來源:華安期貨投資咨詢部;WIND

2022年經濟下行風險主要來自于內需的持續萎縮。1)基建投資是穩定內需的重要基石,21年在中央降杠桿的指示下財政相對偏緊,為明年基建托底提供支出空間,但是需要注意平衡的是明后年地方債大量到期償還的資金壓力;2)房地產行業信貸收緊,“三道紅線”限制房企的債務增長,地產前端投資受限,房屋土地新開工面積大幅下滑,圍繞地產行業的各產業鏈均表現低迷。同時在內需不暢的背景下,眾多企業自發的減少資本擴張轉而以減少負債降杠桿為主要目標,造成實際利率高于企業居民部門的自然利率,無疑加重了經濟的下行壓力,對于工業品走勢影響較大。

三、國際油市展望

1.需求恢復彈性較大,上游資本投入意愿不足

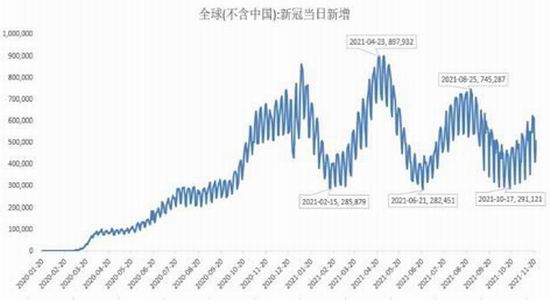

國際油價2021年年內維持上行走勢,主要推動力來自于各國解封后原油需求的持續恢復,經濟復蘇的預期不斷抬升。當然2021年疫情形勢較去年有了較大變化:1)疫情常態化,疫苗作用有限;2)疫情周期存在一定規律性,除了季節性規律外,病毒感染人數的增速2個月達到高峰,隨后2個月回落低谷。3)病毒的快速迭代,突變體不斷增加,給防疫抗疫工作帶來巨大挑戰。受此影響,全球能源消費前景越來越難預測,市場情緒起伏不定,國際油價波動也越來越大。由于新毒株傳播效率越來越高,傳播途徑愈加隱蔽,原油需求恢復的彈性較大。

由于疫情下國際油市需求存在較大不確定性,OPEC+采取偏謹慎的增產態度,同時疫情嚴重挫傷了美國頁巖油的投產熱情,上游企業紛紛選擇修復自身估值為主的經營策略,而凈零排放以及能源替代等政策亦將驅使各國對于傳統油氣產業的資本投資繼續下降。

圖表6:全球疫情新增趨勢圖

數據來源:華安期貨投資咨詢部;WIND

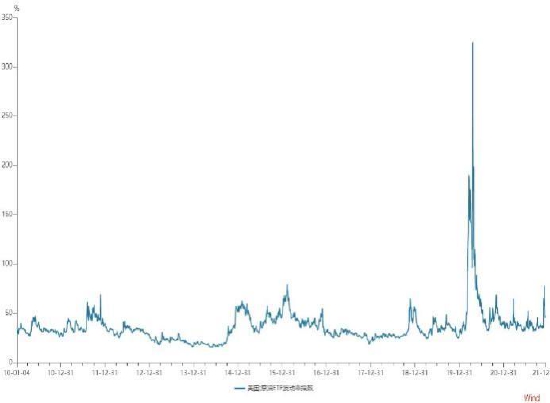

圖表7:美國原油ETF波動率指數

數據來源:華安期貨投資咨詢部;WIND

2.美油庫存長期處于偏低水平

根據美國能源信息署(EIA)數據顯示,截止目前,美油庫存水平在4.3287億桶,環比持續降低,原油庫存比去年同期低14%、比過去五年同期低約7%。按季節性規律來看,當前處于美油累庫周期,但是累庫力度遠不及往年。一方面煉廠開工增加了美油庫存的消耗,另一方面年內頁巖油增產力度不及預期。此外美國汽油庫存總量2.19億桶,汽油庫存比去年同期低7.8%、比過去五年同期低約5%;餾分油庫存為1.26億桶,餾份油庫存比去年同期低16%,比過去五年同期低約7%。從汽油庫存數據來看,疫情對于民眾出行影響不及預期,考慮到美國居家辦公常態化,跨州出行或為庫存消耗的主力軍,特別在美國旅行禁令解除后,旅游出行活動日益頻繁。從餾分油數據看,美國工業用油需求也較為旺盛,拜登政府長期經濟刺激政策下成果顯著;近期傳出拜登政府可能放開部分生物柴油混兌比例,明顯利好煉油企業,美國煉廠加工總量平均每天1578.5萬桶,開工率普遍維持在70%-80%之間,后續煉廠開工仍有提升空間。全美能源消費恢復明顯,后市展望偏強。

圖表8:全美商業原油庫存

數據來源:華安期貨投資咨詢部;EIA

圖表9:全美汽油庫存

數據來源:華安期貨投資咨詢部;EIA

總體而言,受疫情影響及美聯儲政策轉向影響,經濟增長前景不明,美元即將進入強勢周期,貨幣環境不利油價持續上行。國際油市供給邊際向松,煉廠利潤回歸,成品油的邊際增量預計提升,預計2022年二季度供需缺口轉負為正,下半年價格中樞隨累庫進程下移。

四、燃料油市場展望

1.產能優化下國內產量收縮

過去幾年國內大煉化項目集中上馬,國內原油一次加工能力快速提升,國內成品油市場競爭格局日趨激烈,部分產品產能過剩問題突出。在此背景下,煉廠產能優化、結構轉型勢在必行:1)成品油產能分配上柴油份額將受到壓制,同時淘汰中小煉廠,減少瀝青、燃料油等低附加值產品的產出。2)在中央經濟工作會議上提出“原料用能不納入能源消費總量控制”表明國家推動煉油型煉廠向化工型煉廠轉移的決心,增加原油輕質部分的提取利用,減少耗能較大、附加值較低的重油加工的比例。

2.輕重油價差變化

全球原油品質結構由于美頁巖油的大量投產而悄然改變,輕重價差不斷縮窄;但近期OPEC+增產以重油為主,同時美頁巖油增產受阻,造成輕重油供給結構不平衡,導致輕重油價差擴大。中美兩個全球消費大國的大量煉廠裝置以中、重質原油為主,輕質原油為輔,需求結構也在悄然變化。國內通過成品油稅收制度改革逐步淘汰中小煉廠的落后重質產能,輕重油價差變化下或將影響燃料油裂解利潤進而影響供給情況。

3.航運貿易恢復“困難重重”

2022年船用油需求難以樂觀:1)疫情影響下,各國公共衛生防疫措施具有不可預測性,導致港口突然關閉或減少作業人員,對于遠洋運輸公司的線路安排產生較大阻礙;2)承運與托運公司合同制定愈加復雜化,由于自中國進口貨物多由海外進口商托運,線路運輸效率無法達到最優化結果,原本固定合同費率向浮動合同費率轉變,物流成本的不斷增長阻礙貿易的自由運行;3)由于各國政府對于港口貨物滯港的處理方式不同,合同糾紛會將滯港問題放大,造成本就并不寬裕的物流運力受阻,即便尋找新的航線替代也需要時間,也是威脅船用油需求的客觀因素。

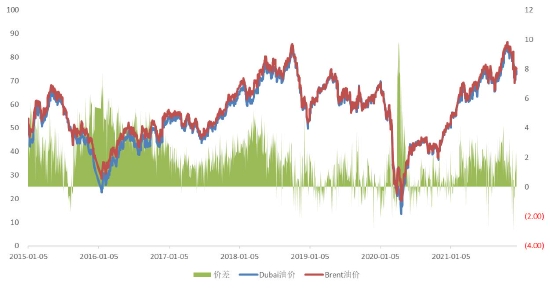

圖表10:輕重油價差

數據來源:華安期貨投資咨詢部;WIND

五、市場展望與投資策略

關注重點:受疫情影響及美聯儲政策轉向影響,經濟增長前景不明,美元即將進入強勢周期,貨幣環境不利油價持續上行。國際油市供給偏緊趨勢預期延續,煉廠利潤回歸,成品油的邊際增量預計提升,預計2022年二季度供需缺口轉負為正,下半年價格中樞隨累庫進程下移。

燃料油長期跟隨國際油價走勢的基本觀點不變,國內煉廠轉型升級下燃料油產量或成壓縮趨勢,疫情影響下國內出口訂單仍將延續強勁,外貿航運需求成油價支撐因素,燃料油供需格局整體偏強;但考慮到2022年內外收緊的金融市場預期,全球經濟增長仍存在較大不確定性,大宗商品價格或整體承壓下行,或將影響燃料油價格走勢。

投資策略:燃料油需求尚可,關注宏觀經濟增長預期及國際油價走勢,波段操作為主,僅供參考。

華安期貨 王飛 陸哲遠

責任編輯:宋鵬

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)