摘要

國慶長假過后,聚乙烯總體呈現沖高回落的格局。首先,長假期間,歐洲發生了天然氣供應危機,部分天然氣需求轉向原油及煤炭,在一定程度上推高了油價與煤價。且國內山西發生大暴雨,導致國內煤炭大幅減產,對煤價形成了一定的支撐。受此影響,節后LLDPE繼續大幅上沖并創出近期的的高點10325元。但是好景不長,節后管理層開始加強煤炭保供政策,內蒙等地發布了煤炭增產擴產政策,這在一定程度上削弱了煤化工的成本支撐,LLDPE的價格沖高回落。隨后,發改委加大了對市場的監管力度,稱依《價格法》嚴查炒作煤炭價格,并組隊前往鄭商所,秦皇島,曹妃甸等地調研,煤炭價格應聲回落,動力煤持續跌停。受此影響,LLDPE也持續回落。截至10月22日,L2201合約最低跌至8950元,較10325元下跌了1375元,跌幅13.32%。目前正處于9150元附近震蕩整理。

進入11月份LLDPE基本面多空并存。首先是供應仍將有所上升,預計11月份有投產計劃的新增裝置有二套以上,涉及產能175萬噸以上,因此市場壓力將有所增加。需求方面,國內PE的剛性需求仍在。塑料制品出口額繼續保持增長。2021年1—9月份塑料制品產量繼續有所增加,但增幅明顯放緩,隨著海外疫情影響逐漸減弱,海外企業逐步恢復生產,以及海外新裝置投產等因素的影響,海外供應預計有所增長。庫存方面:進入2021年后,國內PE的社會庫存始終維持在低位區域,顯示供應方壓力不大。不過,10月下旬開始,管理層對電價實行了改革,多省市紛紛上調電價,預計將在一定程度上推高LLDPE產業鏈的生產成本。同時也對價格形成支撐。預計11月份LLDPE將維持一個區間震蕩,重心下移的格局。

一、走勢回顧

國慶長假過后,聚乙烯總體呈現沖高回落的格局。首先,長假期間,歐洲發生了天然氣供應危機,部分天然氣需求轉向原油及煤炭,在一定程度上推高了油價與煤價。且國內山西發生大暴雨,導致國內煤炭大幅減產,對煤價形成了一定的支撐。受此影響,節后LLDPE繼續大幅上沖并創出近期的的高點10325元。但是好景不長,節后管理層開始加強煤炭保供政策,內蒙等地發布了煤炭增產擴產政策,這在一定程度上削弱了煤化工的成本支撐,LLDPE的價格沖高回落。隨后,發改委加大了對市場的監管力度,稱依《價格法》嚴查炒作煤炭價格,并組隊前往鄭商所,秦皇島,曹妃甸等地調研,煤炭價格應聲回落,動力煤持續跌停。受此影響,LLDPE也持續回落。截至10月22日,L2201合約最低跌至8950元,較10325元下跌了1375元,跌幅13.32%。目前正處于9150元附近震蕩整理。

圖表來源:瑞達期貨研究院

二、基本面分析

1、產能產量分析

2021年,國外PE產能繼續大幅擴張。統計數據顯示:2021年海外計劃新投產能預計在683萬噸,遠高于2020年新投產的346萬噸。從擴能區域來看,2021年新投產能主要集中在亞洲和北美地區,其中美國新投產能在343萬噸,占比50.22%;韓國新投產能在215萬噸,占比31.48%。從擴能時間來看,2021年國外聚乙烯企業擴能時間主要集中在第四季度。

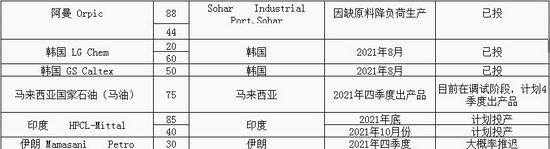

截至10月,海外已投產的裝置如下:阿曼Orpic兩套裝置涉及產能88萬噸已投產;韓國LG Chem兩套裝置于8月份投產,涉及產能80萬噸;韓國GS Caltex一套裝置已投產,涉及產能50萬噸;馬來西亞國家石油兩套裝置目前正處于調試階段,預計四季度將出產品,涉及產能75萬噸。此外,印度還有兩套裝置預計于2021年四季度投產,涉及產能125萬噸。原本計劃于四季度投產的伊朗Mamasani Petro一套30萬噸的裝置大預計將延期至2022年投產。

國內PE新增裝置也較多。原計劃新增裝置數量為560萬噸,增幅將高達27.75%,創下2010年以來的最大增幅,遠高于2019年的8.99%。但受疫情影響,有部分裝置將延后至2021年投產。數據顯示:2020年國內PE的產能達2341萬噸,較2019年上升了305萬噸,升幅14.98%,遠少于原計劃的上升20.63%。2021年計劃投產的裝置有十一套,涉及產能約為560萬噸,較2020年增長22.8%。但由于種種原因,截至2021年10月,國內投產的新裝置涉及的產能已有345萬噸,它們分別是海國龍油40萬噸,衛星石化一期40萬噸,揚子石化10萬噸、華泰盛富40萬噸、蘭州石化80萬噸乙烷制乙烯、塔里木乙烷制乙烯60萬噸,中韓石化30萬噸的裝置。浙江石化二期已投產45萬噸,還有105萬噸預計在10月底陸續投產。四季度,國內還有魯清石化75萬噸,中科煉化10萬噸,青海大美30萬噸,東明塑膠30萬噸及鎮海煉化30萬噸及浙江石化二期將投產105萬噸的新裝置有投產計劃,涉及產能280萬噸,預計四季度國內聚乙烯的供應壓力將明顯上升。

2021年9月,國內PE的產量環比繼續有所增長。據隆眾資訊統計數據顯示,9月份,我國PE產量約為191.87萬噸,較8月增加了0.89萬噸,升幅0.466%,較去年同期則高出16.13萬噸,升幅9.18%。專業機構預測,由于10月份裝置檢修減少,中韓石化新裝置投產及浙江石化二期裝置有投產預期,預計2021年10月份的產量較9月份繼續大幅上升,預計產量為212.61萬噸,預計較9月份增加20.74萬噸。后期隨著新裝置的投產,預計增量將保持穩中有升的格局。

2、進出口分析

2021年9月份,我國PE進出口量環比均有所減少。數據顯示:2021年9月,國內共進口PE120.43萬噸,較上月減少了10.65萬噸,升幅-8.12%,較去年同期-42.1噸,升幅-25.9%。2021年1—9月,我國共進口PE1126.17萬噸,較去年同期-245.08萬噸,升幅-17.87%。2021年9月國內PE出口4.65萬噸,環比-0.49萬噸,升幅-9.55%,同比+2.19萬噸,升幅88.86%。2021年1—9月,國內共出口PE41.28噸,較去年同期+22.09萬噸,升幅115.14%。從以上數據可以看出,2021年1—9月,國內PE的進口量明顯減少,但出口量明顯增加。

圖表來源:隆眾資訊 瑞達期貨研究院

3、裝置檢修分析

進入2021年11月份,國內停車檢修的裝置較10月份有所減少。數據顯示:截至10月25日,仍在檢修的裝置為151萬噸,少于9月份的187萬噸。其中長期停車的北方華錦一套15萬噸的裝置外,還有煙臺萬華35萬噸、沈陽化工10萬噸及海國龍油40萬噸三套裝置開車時間未定。此外,中海殼牌兩套裝置10月20日開始檢修,涉及產能51萬噸。裝置檢修減少,預計市場供應將明顯增加。

數據來源:隆眾石化、瑞達期貨研究院

4、裝置開工率分析

10月份,國內聚乙烯生產裝置開工率總體上較9月份有所上升,同時也低于去年同期仍水平。截到10月14日,國內聚乙烯企業產能利用率平均在86.33%,較9月16日相比上升了1.98%。與去年同期相比,則下降了2.72%。其中,華北企業開工率報88.07%,較上月份上升了11.12%,較去年同期上升了6.6%;華東企業開工率報90.65%,較上月+5.36%,較去年同期-5.63%;華南企業開工率報85.34%,較上月-8.51%,較去年同期+7.96%;華中企業開工率報81.81%,較上月-13.26%,較去年同期-1.76%。由于10月份限電限產現象有所減少,因此,預計11月份國內PE的開工率將有所回升。

數據來源:隆眾石化、瑞達期貨研究院

5、庫存分析

(1)華東PE社會庫存

從華東地區社會庫存來看,10月份華東地區社會庫存環比略有減少,同時也低于去年同期水平。數據顯示:截至10月22日,國內華東PE社會庫存報109600噸,較9月同期水平-150噸,升幅-0.14%,與去年同期相比-6680噸,升幅-5.74%。具體分行業來看,PE上游生產企業的庫存報26000噸,較上月-100噸,升幅-0.38%,同比+6000噸,升幅30.00%;華東倉庫庫存報68500噸,環比-300噸,升幅-0.44%;同比-16500噸,升幅-19.41%;華東貿易商的庫存報14800噸,環比+300噸,升幅2.07%,同比+3900噸,升幅35.78%;華東下游庫存報300噸,環比-50噸,升幅-14.29%;同比-80噸,升幅-21.05%。從圖中我們可以看到,進入2021年后,PE的社會庫存一直處于歷年來的低位水平,顯示目前供應方壓力不大。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

(2)兩桶油聚烯烴庫存

進入10月份后,兩桶油的石化庫存總體上呈現震蕩回升的格局。數據顯示,截至10月25日,兩桶油聚烯烴庫存報84萬噸,較上月同期+8萬噸,升幅10.00%;與去年同期相比,則上升了13萬噸,升幅為19.40%。兩桶油聚烯烴庫存持續回升,且目前已回到去年同期水平的上方,顯示國內市場供應有所上升。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

6、下游需求分析

2021年9月份,國內塑料制品的產量環比小幅回升,但仍于去年同期水平。數據顯示:2021年9月份,我國塑料制品的產量為690.1萬噸,較8月份+9.3萬噸,升幅1.37%,較去年同期水平相比-18萬噸,升幅-2.54%。2021年1—9月份,我國塑料制品產量為5976.5萬噸,較去年同期+677.6萬噸,升幅12.79%。從圖中可以看出,2021年9月份,國內塑料制品的產量環比雖然仍有所上升,但仍不及去年同期水平。1—9月份,國內制品的產量仍然有所增長,但增幅有所回落。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

2021年9月,我國共出口塑料制品88.07萬美元,環比增加了0.43萬美元,增幅0.49%,同比則增加了5.96萬美元,增幅7.25%。2021年1—9月,我國共出口塑料制品709.86萬美元,較去年同期上升了203.04萬美元,增幅40.06%。從以上數據可以看出,我國塑料制品的出口金額仍保持平穩較快的增長勢頭。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

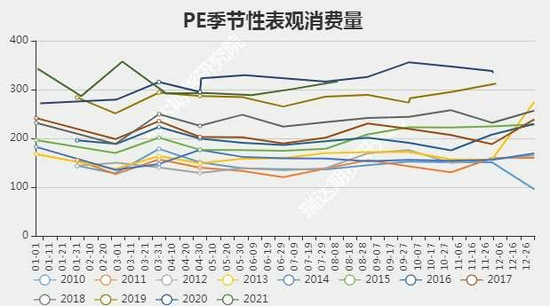

2021年9月,我國PE的表觀消費量環比有所下降,同時也低于去年同期水平。數據顯示:2021年9月,國內PE的表觀消費量為307.65萬噸,較8月份-9.26萬噸,升幅-2.92%,與去年同期相比-48.04萬噸,增幅-13.51%。2021年1—9月,國內PE表觀消費量為2786.56萬噸,較去年同期水平-25.3萬噸,升幅為-0.90%。國內PE的表觀消費量明顯回落。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

三、上游原材料分析

10月份亞洲乙烯的價格環比繼續有所回升,也高于去年同期水平。數據顯示:CFR東北亞乙烯的價格報1201美元,較上月份+90美元,升幅為8.10%,較去年同期則+480美元,漲幅59.19%。CFR東南亞報1116美元,較上月份+65美元,升幅為6.18%,較去年同期則+425美元,漲幅54.42%。由于去年同期乙烯需求大幅回落,價格處于歷史低位區域,基數較小。進入11月份后,由于下游需求基本保持平穩,且海外供應有所增加,預計乙烯的價格將有望維持區間震蕩格局。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

四、基差分析

從期現價差來看,我們選取塑料期活躍合約與華北天津現貨價格的價差來預測兩者后市可能走勢。從圖中可以看出,近兩年來,LLDPE的期現價差波動動幅度明顯加大,多次上沖至900元上方,最高一度達到1400元上方。截至10月22日,LLDPE基差位于855元,較上個月上升了275元,仍處于正常波動區間上軌,暫時沒有套利機會。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

五、技術分析

2021年10月份,L2201主力合約走出了沖高回落的格局。成交量與持倉量均大幅減少。周K線圖上,均線系統仍呈多頭排列,但5周均線有走平跡象。目前價格已擊穿5周均線的支撐,正在測試10周均線的支撐力度。技術指標DIFF有高位走平的跡象,MACD則明顯收縮,KDJ指標也在高位出現背離死叉向下,顯示短期內仍有調整壓力。

圖表來源:WIND 隆眾資訊 瑞達期貨研究院

六、期權分析

截止至2021年10月22日,平值認購期權(塑料期權L2112-C-9400)收于116.5,下跌55.79%;平值認沽期權(塑料期權L2112-P-9400)收于363.5,上漲37.95%。平值期權合成標的貼水0.74%,平值認沽認購隱含波動率差-7.69%,存在反向套利機會。

七、觀點總結

進入11月份LLDPE基本面多空并存。首先是供應仍將有所上升,預計11月份有投產計劃的新增裝置有二套以上,涉及產能175萬噸以上,因此市場壓力將有所增加。需求方面,國內PE的剛性需求仍在。塑料制品出口額繼續保持增長。2021年1—9月份塑料制品產量繼續有所增加,但增幅明顯放緩,隨著海外疫情影響逐漸減弱,海外企業逐步恢復生產,以及海外新裝置投產等因素的影響,海外供應預計有所增長。庫存方面:進入2021年后,國內PE的社會庫存始終維持在低位區域,顯示供應方壓力不大。不過,10月下旬開始,管理層對電價實行了改革,多省市紛紛上調電價,預計將在一定程度上推高LLDPE產業鏈的生產成本。同時也對價格形成支撐。預計11月份LLDPE將維持一個區間震蕩,重心下移的格局。

瑞達期貨 林靜宜

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)