文/新浪財經意見領袖專欄作家 周瓊

導語:《銀行家》雜志全球千家大銀行榜單推出51年來,雖因經濟金融周期等影響而波動,千家大銀行資產規模大體呈持續增長態勢,在全球經濟中發揮重要作用。千家大銀行的演變史,是全球經濟金融和銀行業發展變化的一個集中體現和縮影。

1970年,英國《銀行家》雜志開始發布300家全球大銀行榜單,以上年末資產規模排名。1980年擴展到500家,1990年擴展到1000家,并改為以一級資本排名,反映出1988年《巴塞爾協議Ⅰ》發布后,銀行業更加重視資本。

千家大銀行的規模增長和區域分布變化

全球銀行的資產規模大為擴張。全球資產規模最大的銀行,1970年是美國銀行,資產256億美元;2021年是中國工商銀行,資產5.11萬億美元,是1970年美國銀行的200倍。而2020年全球GDP以現價計僅為1970年的29倍。在2008年金融危機后,由于對銀行資本標準的提高,盡管千家大銀行的總資產、稅前利潤在個別年份負增長,一級資本卻逐年保持增長,詳見圖1、圖2所示。平均一級資本/資產從2010年的5.15%上升到2020年的6.87%,2021年微降至6.67%。2020年,銀行業雖受到新冠疫情的沖擊,但整體表現遠好于2008年金融危機時,并有力支持了實體經濟。

圖1:千家大銀行總資產和稅前利潤

( 注:千家大銀行年份均為發布年份,數據為上年數。數據來源:The Banker,下同 )

圖2:千家大銀行一級資本

從千家大銀行資產總規模和全球GDP增長率來看(為方便與GDP比較,本段千家大銀行數據為實際年份數。其他段落年份均為發布年份,數據為上年數),2008-2019年,千家大銀行資產規模平均增速低于GDP增速,千家大銀行總資產與全球GDP之比從2007年的159%下降到2019年的146%。2009年,受金融危機影響,千家大銀行資產和全球GDP均為負增長。但2020年,受疫情影響,全球GDP負增長(-3.3%),為了緩解疫情對經濟的沖擊,各國采取了寬松的貨幣信貸政策,千家大銀行資產增速高達16%,千家大銀行總資產與全球GDP之比升至175%,詳見圖3所示。

圖3:千家大銀行資產和全球 GDP

稅前利潤變化更明顯反映出疫情沖擊。2021年,千家大銀行稅前利潤負增長(平均為-19.2%),平均ROC(稅前利潤/一級資本)下降到9.44%(2020年是13.18%),ROA也下降到0.51%(2020年是0.72%),為2009年以來的最低水平。不過,這很大程度受計提撥備的影響。2021年,千家大銀行的撥備同比增長26%,其中美國增長最多,達106.1%,亞太區銀行同比增長25%,歐洲銀行僅增長17%。

全球前10大銀行的國家分布變化。1970年榜單剛推出時,美國銀行業領先,前10大銀行中,美國7家、英國2家、意大利1家。1980年,歐洲7家、美國2家、日本1家。其中,法國有4家,分別為法國農業信貸銀行、法巴銀行、里昂信貸銀行、法國興業銀行,當時有國有性質,資本充足率和盈利水平低,法國銀行的霸榜時間很短。1990年,日本6家、英國2家,法國和德國各1家。1985年到90年代初,2000年,美國3家、日本4家,英國、法國和中國各1家,但日本的銀行盈利能力已遠遜于美國。2010年,美國4家、英國3家,中國、法國、西班牙各1家。2020年和2021年,中國和美國各4家,英國和日本各1家。

各區域的銀行分布情況。全球經濟實力對比在近年來呈現“東升西降”之勢,這在上榜銀行的區域分布變化上也明顯體現。1990年,美國、歐洲、中國的上榜銀行分別為222家、444家、8家,2021年分別變為178家、262家、144家。2006年,美國、歐洲、亞洲的上榜銀行利潤占比分別為27%、43%、20%,2019年變為27%、21%、42%。2021年,美國、歐元區、中國、日本上榜銀行稅前利潤占比分別為18.5%、6.5%、37.2%、4.3%。

2000年以來中國上榜銀行的數量、一級資本在千家大銀行中的占比均逐步提升。1990年、2000年、2010年、2020年,中國上榜銀行分別為8、9、84、143家。2021年,中國上榜銀行144家,美國有178家。

中國上榜銀行一級資本合計在2008年超過德國,2009年超過英國,2010年超過日本,2014年超過美國。2001、2011、2021年,中國上榜銀行一級資本在千家大銀行中的占比分別為5%、11%、30%。

2009年,由于歐美銀行受全球金融危機影響利潤大減,中國上榜銀行稅前利潤創紀錄地占到了千家大銀行的73.5%。2020年為28.5%。2021年,由于中國經濟率先從疫情沖擊中復蘇,銀行業受疫情影響相對較小,中國上榜銀行稅前利潤占比提升至37.2%,詳見表1、表2。

表1:中國上榜銀行一級資本、資產、利潤在千家大銀行中的占比

(單位:%)

表2:千家大銀行重點分布區域銀行一級資本、資產、利潤占比

(單位:%)

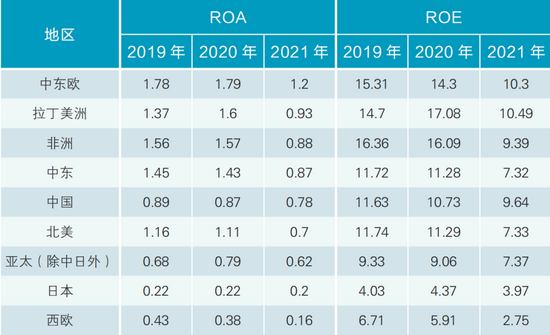

各區域上榜銀行的盈利能力情況。總體上來看,非洲等經濟不發達地區金融供給不足,銀行利差較高,盈利能力較強。發達國家金融供給充裕,銀行利差相對較低,導致銀行盈利能力較弱。亞太、中國介于二者之間。但發達國家間頗有差異:美國、加拿大的銀行利差和ROA、ROE較高,而西歐、日本較低,詳見表3所示。

表 3 千家大銀行各區域上榜銀行盈利能力

(單位:%)

啟示一:從排名演變看銀行和國家經濟實力的關系

從千家大銀行榜單中排名靠前的銀行及其所屬國家來看,20世紀80年代歐洲、90年代日本的銀行有過一段時間的輝煌,但是美國的銀行霸榜時間更持久,近十來年榜單逐漸成為中美“爭霸賽”。

1970年,全球銀行業第1、第2、第3名分別是美國銀行、第一國民銀行(花旗集團的前身)、大通曼哈頓銀行(摩根大通的前身);2000年,第1、第2、第3名分別是花旗集團、摩根大通和美國銀行;2013年,工行首次成為榜單第1名并保持至今;2018年到2021年,中國四大行(工行、建行、農行、中行)居榜單前4名,2021年,美國四大銀行(摩根大通、美國銀行、花旗集團、富國銀行)排5、6、7、9名。2002年,花旗集團一級資本、總資產、稅前利潤三項均排名第一,稅前利潤占千家大銀行的6.1%、是工行的30倍;2018-2020年,工行稅前利潤占千家大銀行的近5%,是花旗的2.3倍;2021年工行稅前利潤占千家大銀行稅前利潤的6.4%,是花旗的4.3倍。

一國銀行的強大往往是該國經濟實力強大的反映。但二者也不完全成正比,還和該國融資結構是以直接融資還是間接融資為主、宏觀杠桿率、銀行國際化程度等多種因素相關。以2021年榜單為例,前20名的銀行中,中國9家,美國5家,日本、法國各2家,英國、西班牙各1家。從融資結構角度來看,中國、日本、法國都是間接融資占比高的國家。從宏觀杠桿率角度來看,2020年末,世界GDP前七名國家非金融部門宏觀杠桿率分別為:美國296.1%、中國289.5%、日本418.9%、德國208.8%、英國304.4%、印度180.8%、法國374.4%,非金融部門負債大部分形成了金融部門資產。德國宏觀杠桿率低于發達經濟體(321.3%)甚至新興市場國家(240.1%)的平均水平,這是德國經濟發達而銀行業在千家大銀行中規模不大的重要原因。從國際化程度看,進入前20名的四家歐洲銀行中,匯豐和西班牙國際銀行都以服務國外市場為主,法國兩家銀行以本土業務為主。

再來看中美兩國的對比。1970年,中國是世界第八大經濟體,GDP是美國的8.6%。2009年,中國銀行業資產規模首次超過美國。2020年,中國已是世界第二大經濟體,GDP是美國的74%。中國金融體系以間接融資為主,美國企業以直接融資為主。2020年末,中國銀行業資產規模與GDP之比為262%,遠高于美國(98%);中國商業銀行資產規模(266萬億元人民幣,折合40.7萬億美元)是美國商業銀行(20.5萬億美元)的2倍;中國境內上市公司總市值(79.7萬億元人民幣,折合12.2萬億美元)為GDP的78%,而美國股市總市值(41.6萬億元)為GDP的199%。

值得關注的是,中國實體企業創收能力、銀行市值與美國仍有差距。2020年美國《財富》雜志全球500強企業(按2019年營業收入排名,包括銀行在內),美國、中國、日本企業營業收入占全球500強企業總和的29.45%、24.91%、9.38%,利潤分別占40.98%、21.43%、4.29%。2021年6月末,全球銀行市值排名前10名為摩根大通、美國銀行、工行、建行、招行、農行、富國銀行、花旗集團、中行、加拿大皇家銀行。雖然2020年末工行資產規模是摩根大通的1.5倍,但市值卻僅為摩根大通的一半多。

中國銀行業助力了中國經濟時空壓縮式的跨越式發展,自身也取得了巨大的進步,在千家大銀行榜單上從占比微乎其微到穩居高位。但與此同時,中國銀行業仍然面臨諸多矛盾和挑戰:中國銀行業在國際上的排名超過了中國實體企業,“銀行暴利”之爭不絕于耳;部分投資者不看好銀行的投資價值,對銀行的未來發展、風險暴露抱有疑慮。

事實上,中國銀行業利潤規模大主要源于其資產規模大,而ROA、ROE在國際上處于合理水平。中國銀行業的上述問題,主要是由于中國過度依賴銀行信貸支撐的經濟發展模式造成的,宏觀杠桿率較高等問題值得關注。未來,中國銀行業需要在服務國民經濟的高質量發展中,繼續探索自身高質量發展的道路,努力兼顧各利益相關方的利益,使潛在風險逐步化解、杠桿率穩中有降。

啟示二:從銀行商業模式特點看“看衰銀行論”

比爾·蓋茨在1994年將銀行比作恐龍,認為銀行客戶將在未來流失到其他高科技金融服務提供商。這一觀點廣為傳播。此后各種看衰銀行的言論不絕于耳。近年來,在中國、美國,銀行業基本都是資本市場上估值(PB)最低的行業。但全球銀行業資產在1996-2006年間年均增長11.6%,而同期全球債券市場規模年均增長9%,股票為10%。2008年金融危機使千家大銀行總資產下降、利潤大跌,但金融危機后,銀行重拾增長。

“看衰銀行論”的產生,根源是在全球經濟增速下降、杠桿率攀升、金融科技沖擊、資本市場發展的背景下,銀行以下商業模式特點的優勢下降、劣勢被放大:

銀行經營風險、跨期交易的特點。銀行是唯一一個以貨幣(一般等價物)為經營對象的行業,表面是經營貨幣,實質是經營風險。正如格林斯潘指出的,“承擔風險與規避風險幾乎是所有金融決策的根本,非金融部門則更多取決于工程、技術和組織管理等因素。”銀行以跨期交易配置社會資金資源,起到期限轉換、信用轉換、流動性轉換的作用,承受貸款本息可能無法收回的風險。銀行通過經營風險獲得利潤,風險暴露有滯后性。在經濟高增長期,投資者更看好銀行,而經濟增速下降、潛在風險上升時,投資者就會看衰銀行。

銀行需要資本、商業模式較“重”的特點。銀行規模做大后有風險分散、分攤管理成本和信譽、信息優勢,有一定規模經濟優勢。為了避免出現嚴重風險讓納稅人買單的問題,監管對系統重要性銀行還施加額外資本要求。但由于銀行資產業務需要資本,規模經濟并不太顯著,商業模式較“重”,缺乏想象空間,而互聯網公司產品和服務的邊際成本趨近于零、贏家通吃,更受資本市場追捧。

不過,對商業銀行也不必過于悲觀。

銀行服務總是需要的。布萊特·金說“Banking Everywhere, Never at a Bank”,但就算不需要實體的銀行,也需要線上的銀行提供銀行服務。曾經有人以為P2P就能避免銀行的“中間商賺差價”,但P2P的失敗恰恰再次證明商業銀行是除了資本市場外聯接投融資雙方行之有效的商業模式。

由于大銀行的穩定性和在低估值下較高的股息率,銀行仍有一定投資價值。企業的平均壽命有縮短之勢。據統計,標普500指數公司平均存活年限:1958年為61年,1980年為25年,2011年為18年。相比而言,歐美大型銀行大都有幾十年甚至百年基業;中國四大行雖歷史相對較短,且因中小銀行增多、市場份額趨于下降,但也保持了行業領先地位。對出現問題的大銀行,各國多通過國家注資或其他銀行收購的方式進行救助,很少有清算破產的。

啟示三:商業銀行成敗的關鍵

大銀行在榜單上的沉浮,經驗和教訓值得研究借鑒。

花旗集團、蘇格蘭皇家銀行、德意志銀行等大銀行的變遷,反映出銀行最重要的是戰略管理和風險管理。激進擴張的戰略可能獲得一時的成功,卻埋下失敗的種子,特別是在宏觀經濟金融環境出現不利變動時更為脆弱。銀行有清晰的戰略、穩健的風險管理,短期看也許效果并不顯著,甚至因為相對保守,在經濟繁榮期可能短期業績不如激進的銀行,但長期效果會逐漸顯現,經濟金融危機更是檢驗銀行風險管理水平的試金石。僅舉幾例:

花旗集團:20世紀90年代到21世紀初,花旗是全球最成功的銀行,以全球化、創新型、綜合化而知名。但在2008年金融危機中四處暴雷,凈虧損277億美元,2009年3月,市值比最高峰縮水98%,在美國政府注資和擔保下,才避免了破產。此后圍繞全球化、城市化、數字化進行轉型取得一定成功,保持了美國四大行之一的地位。

蘇格蘭皇家銀行(RBS):在2000年以前,RBS還是一個地區性銀行。2000年收購國民西敏寺銀行,之后數年間進行了20余起并購。2008年RBS在千家大銀行中躍居一級資本第3、資產規模第1。但超常規并購擴張消耗大量資本,在2008年金融危機中遭受重創,接受英國政府注資,此后大規模重組、收縮退出一些市場。RBS在2021年榜單上已降至一級資本排名第43、資產規模排名第36。

德意志銀行:德銀1913年成為全球資產規模最大的銀行,經歷起伏,1999年重新成為全球資產規模最大的銀行。但由于過度依賴投行業務、違規被處以大額罰金、衍生品敞口過大、杠桿率過高等原因,2015-2018年出現虧損,從2019年開始掉至榜單20名開外,2021年一級資本排第34名,資產排第21名。但德銀近年來的業務轉型卓有成效,在2021年榜單中,與上年相比扭虧為盈幅度為第一名。

不同的時期,最成功的銀行、投資者偏好的銀行業務模式不同。銀行選擇了戰略方向后,既要保持定力,也需要適時調整。銀行選擇堅守國內市場還是更國際化、重點發展零售銀行還是投資銀行,不同的戰略方向都有可能成功或失敗。成敗不僅取決于銀行自身的經營管理水平,也受市場環境影響。銀行要在選擇的戰略方向上持續培育核心競爭力,而不能淺嘗輒止、搖擺不定。但如果發現戰略不能適應外部環境的變化,也需要適時調整。

例如,在2008年金融危機前,花旗集團綜合化、國際化程度高,是金融創新的引領者,“一站式金融服務超市”的理念深入人心,是最受投資者追捧、市值最大的銀行。金融危機暴露出花旗經營較為激進、風險管理存在短板。富國銀行因其經營哲學相對保守、復雜金融衍生品介入少、零售業務占比高,被厭惡復雜、高風險業務的投資者所看好,2012年開始成為美國銀行業市值第1名,直到2016年因“虛假賬戶門”市值下跌,摩根大通轉而成為銀行業市值冠軍并保持至今。并沒有一種戰略和策略能在所有時期勝出,投資者的偏好也在切換。

資產規模在人民幣萬億元以上的大型銀行,既需要有戰略重點和特色,也需要業務較為均衡發展,互相促進帶動,分散經營風險。例如,摩根大通是零售、公司、投行等各項業務都強、較為均衡發展的銀行。工行同樣如此。2008年金融危機中,大型投行的風險問題比商業銀行更為嚴重。但2020年,得益于并購、發債等交易的增多和股市向好,且還沒有不良貸款增加、多提拔備的壓力,高盛、摩根士丹利的稅前利潤分別增長16%、28%,德銀的投行板塊也是其四大板塊中收入增幅最大的。

(本文作者介紹:金融從業者,上海金融與發展實驗室特聘高級研究員)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。