摘要

6月玉米騰倉基本已完成,出貨壓力減少,且小麥市場樂觀情緒持續釋放,新麥、陳麥價格齊漲,替代效應轉弱,這對玉米形成間接提振。另外,產量開篇預估相對較高,后期天氣擾動下調產量的可能性較高,且在收購成本的支撐下,貿易商降價出售意愿不強,價格回落的安全邊界較高,整體重心將處于逐步上移的狀態。不過,在國家政策不斷加碼形勢下,上漲高度亦有限。

淀粉受原料玉米價格影響較大,原料成本基本占定價的90%。因此,玉米淀粉的價格走勢以玉米為重心,隨原料玉米波動而波動。就其自身基本面而言,企業加工利潤深度虧損,企業開工率有所限制,淀粉產量不大,且隨著溫度升高,下游行業將迎來需求旺季,淀粉需求量有望得到恢復,有利于淀粉企業去庫存,淀粉總體表現或將略強于玉米。總的來看,國內玉米淀粉現貨市場將偏強震蕩運行。

一、市場行情回顧

1、5月玉米市場行情回顧

2021年5月玉米走勢整體呈現出沖高回落,中上旬在巴西二茬玉米減產預期下,市場整體呈現出較為緊張的局面,美國玉米大幅拉漲,提振國內玉米走強,隨著5月13日美國農業部USDA報告出爐,市場預期偏緊格局有所緩解,利空玉米市場,美玉米順勢大幅回落,疊加國內需求亦有所緩解,玉米2019合約亦大幅回落。

玉米2109合約日K線圖

數據來源:文華財經

2、5月玉米淀粉市場行情回顧

淀粉受原料玉米價格影響較大,原料成本基本占定價的90%。因此,玉米淀粉的價格走勢以玉米為重心,隨原料玉米波動而波動。故而,2021年5月淀粉2109合約整體呈現的也是沖高回落走勢,不過盤面表現卻弱于玉米,主要是因為玉米期價下跌,也為淀粉市場帶來觀望情緒,淀粉市場購銷較為清淡,市場走貨一般,企業庫存壓力較大。

玉米淀粉2109合約日K線圖

數據來源:文華財經

二、玉米基本面影響因素分析

1、2020/21年度全球5月玉米供需平衡表

2020/21年度全球供需數據調整來看,市場關注點在于巴西玉米產量與美玉米出口量預估上,全球產量角度來看,修正了烏克蘭、歐盟的產量預估,下調了巴西產量至1.02億噸(上月預估值為1.09億噸),基本符合市場平均預估下調至1.03億噸預期。全球消費角度來看,微幅下調了主要進口國的消費量,如期繼續上調美玉米的出口量。全球玉米庫存預估下調至2.8353億噸,4月預估為2.8385億噸。美玉米期末庫存預估值下調至12.57億蒲式耳(4月預測值為13.52億蒲式耳),略低于市場12.75億蒲式耳平均預期值。2021/22年度預估來看,由于目前處于美玉米的播種季,市場關注點在于美玉米的供給預期上,5月報告中對于種植面積沿用3月底意向種植面積,單產沿用趨勢單產,基于這兩個數據預估,美玉米2021/22年度產量為149億蒲式耳,同比增長5.7%,產量增長使得2021/22年度美玉米期末庫存有所回升,初步預估為15.07億蒲式耳,同比增長19.88%。

從報告中可以看出,2020/21年度全球玉米供需基本兌現市場預期,舊作庫存依然緊張。2021/22年度美國玉米偏緊格局有所緩解,期末庫存高于市場預期,因此本次報告對市場的影響為中性偏空。

數據來源:USDA

2、我國農村農業部報告亦顯示供需預期有所緩解

農村農業部發布的《2021年5月中國農產品供需形勢分析》中預測,2021/22年度,中國玉米種植面積42670千公頃(6.40億畝),較上年度增加1406千公頃(2109萬畝),增長3.4%,主要是玉米種植收益較好,農民擴種積極性高,東北產區大豆、甜菜等品種改種玉米意愿增強。春播期間大部分產區土壤墑情好于上年,再加上品種改良、技術進步等因素,預計玉米單產將達到每公頃6370公斤(每畝425公斤),較上年度增長0.8%;玉米總產量2.72億噸,比上年度增長4.3%;需求方面,生豬產能繼續恢復,將拉動玉米飼用消費增加,但考慮到畜禽養殖飼料配方調整,玉米替代品比例提高,以及玉米價格高位運行對深加工需求有所抑制,玉米總需求增速將有所放緩,預計玉米總消費為2.94億噸,較上年度增長1.6%;本年度玉米產需缺口將縮小至2189萬噸。此份報告亦對玉米影響偏空。

3、天氣因素成為保障產量的關鍵性因素

與其他農作物相比,玉米種植利潤較高,性價比較好,種植面積預期增加是不言而喻的。我國2021/22年度玉米種植面積較上年度預期增加2109萬畝。美國方面,私營分析公司IHSMarkit預測,美國2021年玉米種植面積料為9684.9萬英畝,高于3月22日預測值9429.4萬英畝,也明顯高于美國農業部(USDA)在3月31日發布的種植意向報告中預測的9114.4萬英畝。巴西方面,更是在二茬玉米最佳播種期結束后,農戶仍然堅持繼續播種玉米。

然而,巴西方面已經面臨天氣持續干燥的困擾,美國農業部5月供需報告中,已將巴西玉米產量預測值調低700萬噸至1.02億噸,南美專家邁克爾·科爾多涅博士稱,氣象預報顯示未來一兩周內巴西二季玉米產區將會出現一些降雨,但是看起來雨量不大,無法阻止玉米作物狀況惡化。如果降雨最終令人失望,那么玉米產量預測數據可能繼續下調。美國和我國現階段土壤墑情較好,據美國農業部(USDA)公布的每周作物生長報告顯示,截止2021年5月23日當周,美國玉米種植率為90%,市場預估為91%,此前一周為80%,去年同期為87%,五年均值為80%。種植率不及預期,但仍高于五年均值。當周,玉米出苗率為64%,之前一周為41%,去年同期為61%,五年均值為54%。我國春播推進也有條不紊。需要注意的是,2021/22年度無論是美玉米還是國內方面,產量開篇預估均是相對較高的,這樣就壓縮了后期的上調空間,在玉米整個生長至成熟收獲期間,時間跨度較長,卻增加了后期出現天氣擾動下調產量的可能性,后期天氣的兌現情況顯得尤為重要,些許的不利變動,都有可能會導致市場被炒作放大的情況出現。

4、我國進口量持續高企,供需缺口進一步緩解

中國海關公布的數據顯示,2021年4月玉米進口總量為185.00萬噸,進口量同比去年增加107.87%。4月玉米進口量較上年同期的89.00萬噸增加了96.00萬噸,增加107.87%。較上月同期的193.00萬噸減少8.00萬噸。數據統計顯示,2021年1-4月玉米累計進口總量為857.00萬噸,較上年同期累計進口總量的214.23萬噸,增加642.77萬噸,增加了300.04%;2020/21年度(10-4月)累計進口總量為1319.00萬噸,較上年度同期累計進口總量的306.23萬噸,增加1012.77萬噸,增加了330.72%。

另外,USDA報告確認,從5月13日起中國向民間出口商連續6個工作日下單,5月超百萬噸訂單達到七筆,截止5月21日,5月累計采購量1074萬噸。以上玉米銷售均在始于9月1日的2021/22年度交貨。

而且,根據USDA公布的中國買船節奏和裝運來看,二季度乃至后期,進口玉米仍將大幅到港。機構也一致看好玉米進口需求,農村農業部預計中國2020/21年度玉米進口料為2200萬噸,美國農業部5月報告中調高至2600萬噸,美國農業參贊則預測進口為2800萬噸,而大多數美國分析師認為中國玉米進口將達到3200萬至3300萬噸。

從強勁的進口需求依然可以看出,盡管我國種植面積大幅增加,產量預期亦有所增加,但中國市場對玉米的需求仍舊較為強勁,這也有助于緩解國內玉米供需格局。

數據來源:海關總署

5、飼料企業產量預期恢復,但養殖利潤回落驅使替代比例增加

據wind數據顯示,飼料企業4月份飼料總產量為2670.6萬噸,較3月份的2589.9萬噸增長71.7萬噸,環比增加2.76%,較去年同期的2244.6萬噸增長426萬噸,同比增加16.70%。從歷史數據可知,豬飼料在總的飼料產量中的比重最高。農村農業部監測數據顯示,4月份,能繁母豬存欄量環比增長1.1%,連續19個月增長,同比增長23.0%,相當于2017年年末的97.6%。目前生豬存欄量一直保持在4.16億頭以上,已經基本接近正常年份水平。隨著生豬產能的恢復,飼料產量逐步回升,目前飼料產量已恢復到非洲豬瘟影響以前的水平,且較前幾年同期相比明顯較高,玉米預期需求量亦明顯增加。

數據來源:wind 瑞達研究院

然而,從養殖利潤方面來看,截止5月21日,自繁自養生豬利潤為174.25元/頭,外購仔豬養殖利潤為-885.67元/頭,隨著生豬產能的逐漸恢復,豬肉供應較為寬松,生豬價格持續走低,養殖利潤亦快速回落,生豬養殖規模擴張速度預期減弱,生豬補欄量較前期有所減少。同時,推動生豬養殖企業采用性價比更高的谷物替代玉米的使用量,用以保障企業的利潤預期最大化。

數據來源:wind 瑞達研究院

按當前形勢來看,飼料需求量正逐步增加已是既定事實,玉米預期需求量增加的多寡,取決于其他替代谷物的供應量以及相對優勢情況。在經歷了前期的大量投放,國儲小麥現已停拍,市場目光逐步轉向上市新麥上,新麥的產量和質量對玉米的價格起到關鍵性作用。

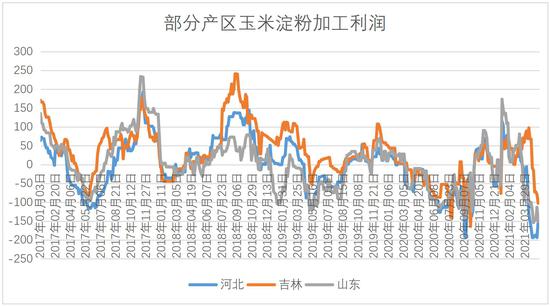

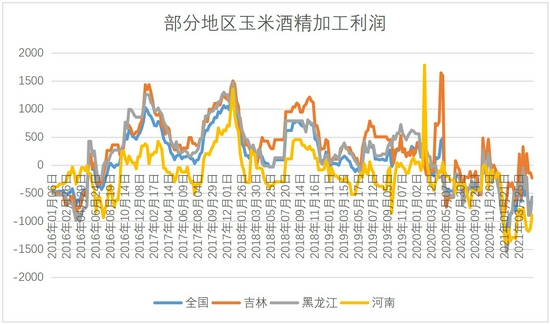

6、深加工企業處于嚴重虧損狀態,前期需求毫無亮點

由布瑞克數據來看,截止5月13日,國內部分產區玉米淀粉加工利潤分別如下:河北-142.38元/噸,吉林-92.3元/噸,山東-140.49元/噸,玉米淀粉企業處于嚴重虧損狀態。國內部分地區玉米酒精加工利潤分別如下:吉林地區-230.5元/噸,黑龍江地區-587.5元/噸,河南地區-893.5元/噸,全國平均加工利潤為-570.5元/噸,酒精加工企業亦處于虧損狀態。玉米深加工企業均處于嚴重虧損狀態,這奠定了企業開工積極性不高,處于按需生產的階段,對玉米需求量亦表現平平。不過,隨著溫度升高,淀粉和酒精行業迎來消費旺季,玉米需求量有望增加。

數據來源:布瑞克 瑞達研究院

數據來源:布瑞克 瑞達研究院

7、新麥高開上市,玉米價格獲支撐

目前南方部分地區新麥陸續收獲上市,由于看好新麥預期,收購價格普遍較去年高開200元/噸左右。中華糧網數據中心監測顯示,5月21日,主產區小麥市場均價為2522元/噸,較上周上漲25元/噸,較去年同期上漲122元/噸,漲幅5.08%。與此同時,由于南方麥區部分地區遭遇強降雨等不利天氣,小麥出現不同程度倒伏、出芽,新收小麥不完善粒超標,嘔吐霉素較高,導致小麥質量堪憂。出于對部分地區新麥產量和質量的擔憂,一些廠家紛紛補建陳糧庫存,陳麥價格反季節上漲明顯。

據市場反映,由于當前湖北、安徽等部分上市地區新麥質量偏差,政策性小麥停拍后,各級儲備輪換小麥銷售不僅成交率大幅上升,而且成交溢價明顯。5月18日,中儲糧山東分公司15萬噸小麥,全部成交,最高成交價達到了2665元/噸,最高溢價達到65元/噸;河南分公司競價銷售2017-2018年小麥2.9萬噸,全部成交,最高成交價達到了2520元/噸,最高溢價達到105元/噸。5月20日,廣東華南糧食交易中心計劃銷售小麥4107噸,全部成交,成交均價為2730元/噸。重慶市地方儲備計劃銷售小麥2092噸,全部成交,成交均價為2746元/噸。

小麥市場樂觀情緒持續釋放,新麥、陳麥價格齊漲,替代效應轉弱,這對玉米形成間接提振。玉米后期價格亦獲得良好支撐。

8、政策調控持續加碼

國務院總理李克強5月19日主持召開國務院常務會議,再次強調,部署做好大宗商品保供穩價工作,保持經濟平穩運行。會議指出,今年以來,受主要是國際傳導等多重因素影響,部分大宗商品價格持續上漲。要高度重視價格攀升帶來的不利影響,貫徹黨中央、國務院部署,突出重點綜合施策,保障大宗商品供給,遏制其價格不合理上漲,努力防止向居民消費價格傳導。

國家發展改革委出臺“十四五”時期深化價格機制改革行動方案,強調加強和改進價格調控,做好大宗商品價格異動應對。加強對鐵礦石、銅、原油、天然氣、玉米、大豆、食用油等大宗商品市場動態和價格形勢的跟蹤分析,深入研判輸入性影響,及時提出儲備、進出口、財稅、金融等綜合調控措施建議,推動有關方面做好保供穩價工作。

三、淀粉基本面分析

1、原料成本支撐

根據wind數據顯示:截止5月24日,玉米現貨平均價為2922.08元/噸,仍處于同期較高水平,而淀粉成本主要受原料玉米價格影響,玉米價格持續高位運行,支撐淀粉價格偏強運行。

數據來源:wind 瑞達研究院

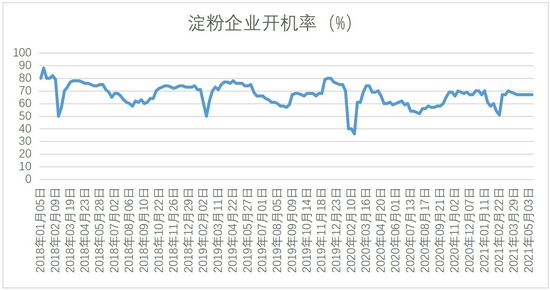

2、加工利潤嚴重虧損,產量預期受限

依據布瑞克數據來看,截止5月13日,國內部分產區玉米淀粉加工利潤分別如下:河北-142.38元/噸,吉林-92.3元/噸,山東-140.49元/噸,玉米淀粉企業處于嚴重虧損狀態。企業開工積極性不高,目前生產狀態處于按需排產,截止5月10日,行業平均開機率為67%,處于同期較低水平。故而淀粉產量不高,有利于去庫存。對淀粉價格有所支撐。

數據來源:布瑞克 瑞達研究院

四、玉米和淀粉市場展望

玉米市場展望:在玉米種植面積預期增加,且短期天氣利好春播及生長的情況下,美國農業部5月USDA報告和我國農村農業部供需報告預期均對市場表現為利空,玉米期價表現為高位回落。然而無論是美國還是我國,產量開篇預估均是相對較高的,這樣就壓縮了后期的上調空間,在玉米整個生長至成熟收獲期間,時間跨度較長,卻增加了后期出現天氣擾動下調產量的可能性,后期天氣的兌現情況顯得尤為重要,些許的不利變動,都有可能會導致市場被炒作放大的情況出現。且我國市場對玉米的需求預期不斷增加已是定局,國家通過不斷增加進口以及密集投放其它替代谷物,來彌補國內供需缺口,后期持續的進口量以及其他替代谷物的供應量成為影響玉米供應的關鍵因素。6月玉米騰倉基本已完成,出貨壓力減少,同時,小麥上市價格普遍高于往年,且由于南方麥區部分地區遭遇強降雨等不利天氣,出于對部分地區新麥產量和質量的擔憂,一些廠家紛紛補建陳糧庫存,陳麥價格反季節上漲明顯,對玉米市場亦表現出外溢支撐。

總的來看,玉米騰倉基本已完成,出貨壓力減少,且小麥市場樂觀情緒持續釋放,新麥、陳麥價格齊漲,替代效應轉弱,這對玉米形成間接提振。另外,產量開篇預估相對較高,后期天氣擾動下調產量的可能性較高,且在收購成本的支撐下,貿易商降價出售意愿不強,價格回落的安全邊界較高,整體重心將處于逐步上移的狀態。不過,在國家政策不斷加碼形勢下,上漲高度亦有限。

淀粉市場展望:淀粉受原料玉米價格影響較大,原料成本基本占定價的90%。因此,玉米淀粉的價格走勢以玉米為重心,隨原料玉米波動而波動。就其自身基本面而言,企業加工利潤深度虧損,企業開工率有所限制,淀粉產量不大,且隨著溫度升高,下游行業將迎來需求旺季,淀粉需求量有望得到恢復,有利于淀粉企業去庫存,淀粉總體表現或將略強于玉米。總的來看,國內玉米淀粉現貨市場將偏強震蕩運行。

五、6月份操作策略

1、投機策略

建議玉米2109合約在2650-2850元/噸區間內高拋低吸,止損各50元/噸。

建議玉米淀粉2109合約在3100-3300元/噸區間內高拋低吸,止損各50元/噸。

2、套利交易

玉米和淀粉2201合約交易量較小,不建議進行9-1月跨期套利。

3、套期保值

建議深加工企業6月可于2650元/噸少量買入玉米09合約參與套保,止損參考2600元/噸。

4、期權操作

6月玉米或將處于偏強震蕩走勢,建議賣出C2109-P-2660。

瑞達期貨 王翠冰

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)