摘要:

總體來看,進入9月后,外礦供應由降轉升,到港量將有所回升,國內港口庫存有望重新累積。未來幾個月環保和采暖季因素將繼續影響鐵礦需求,但成材的持續上漲對礦石有一定拉動作用。

宏觀上,目前國家政策和貨幣政策有所放松,下半年基建投資仍然有著轉好企穩的預期。整體來看,鐵礦石短期或以震蕩為主,但中期鐵礦基本面仍中性偏空。1月采暖季真實消費下降,跨期套利方面可逢高空1月合約,多5月合約。

策略上,盤面上短期震蕩為主,偏弱運行,建議鐵礦逢高做空,輕倉操作。

關注及風險點:外礦發運;鋼廠利潤;房地產調控及環保限產的執行情況;中美摩擦升級。

一、因素分析

(一)基本面分析

1.國內鐵礦生產情況

截至8月17日當周,國內鐵礦礦山開工率在41.6%左右,開工率較前期有所回升,但仍維持較低水平,產量看,國內鐵礦產量呈下降趨勢。

圖表1:國內礦山開工率

數據來源:WIND,廣金期貨數據庫

圖表2:國內鐵礦石產量

數據來源:WIND,廣金期貨數據庫

2、鐵礦庫進口仍維持高位

截至2018年7月,國內進口鐵礦石8999.5萬噸,同環比均呈上升態勢,其中環比增幅較大。

圖表3:鐵礦石進口量

數據來源:WIND,廣金期貨數據庫

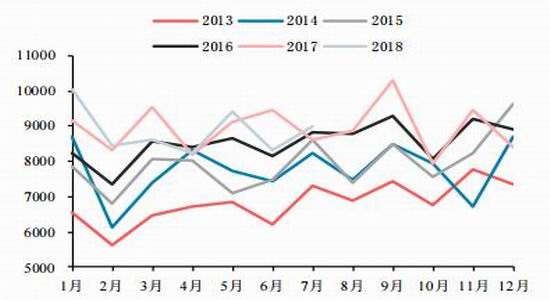

3.鐵礦石庫存分析

(1)港口庫存下降

截至8月31日當周,Mysteel統計全國45個港口鐵礦石庫存合計1.47億噸,周環比下降228萬噸,月環比下降677萬噸,港口庫存整體呈下降態勢;日均疏港總量281.82萬噸增18.64,但仍維持歷年來較高水平,庫存壓力仍大。

圖表4:鐵礦石港口庫存和日均疏港量

數據來源:WIND,廣金期貨數據庫

庫存結構方面,截至8月底當周,澳洲礦庫存9131萬噸,下降225萬噸,巴西礦庫存2541萬噸,小幅下降3.7萬噸。

圖表5:鐵礦石港口庫存結構

數據來源:WIND,廣金期貨數據庫

(2)鋼廠庫存

鋼廠鐵礦庫存偏低,64家樣本鋼廠,燒結粉礦庫存1920萬噸,環比下降31萬噸,去年同期為1990萬噸。特別是唐山地區鋼廠,因7月底開始長期限產,燒結粉礦庫存為366萬噸,去年同期為459萬噸,處于偏低水平。9月若限產放開,則存在短期補庫需求。當前國內大中型鋼廠進口鐵礦石平均庫存可用天數持平為25天左右,處于正常水平。

圖表6:進口鐵礦庫存可用天數和樣本鋼廠鐵礦石庫存

數據來源:WIND,廣金期貨數據庫

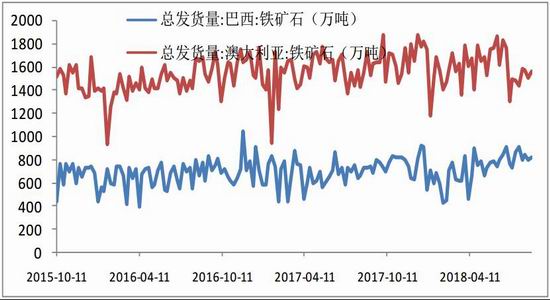

4、鐵礦石發貨到港情況分析

據mysteel統計,8.20-26日當周,澳洲鐵礦石發貨總量1550.1萬噸,環比增50萬噸,發往中國的量1292.9萬噸減少8.2萬噸。巴西發貨總量823.6萬噸,環比增24.5萬噸。總發貨量略有回落,巴西發貨維持高位,澳洲發貨震蕩回升中。

圖表7:鐵礦石發貨量

數據來源:WIND,廣金期貨數據庫

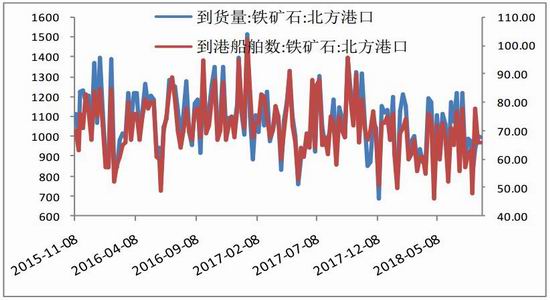

到港方面,北方六大港口到港總量966萬噸,環比減少6.3萬噸,到港船舶數持平至66船。由于臺風影響港口作業,港口壓港情況加重,導致港口鐵礦庫存短期回落。

圖表8:鐵礦石到港量

數據來源:WIND,廣金期貨數據庫

5、鐵礦需求分析

需求方面,此前開展的新一輪限產令鋼廠對礦消耗量再度收縮。盡管最新數據顯示截至8月底樣本鋼廠高爐開工率為66.7%,環比有所回升,但仍為4月份以來最低水平。唐山的高爐開工率由于唐山的環保限產政策影響,截至8月24日當周為50.61%,同時唐山的產能利用率為61.04%。鑒于后期各種限產仍將頻發,礦石需求仍將處于受抑制狀態。

中高品位礦石價差繼續擴大顯示鋼廠對礦的結構性需求可能有所增加。與此同時,鋼材市場供需緊張的狀態也有利于鋼廠繼續擴大對優質礦的需求以滿足下游市場。

圖表9:高爐開工率

數據來源:WIND,廣金期貨數據庫

6、運輸成本分析

截止到8月30日,波羅的海干散貨指數(BDI)指數繼續下降,收于1614點;從西澳到青島港的運價下降,收于8.7美元/噸;從巴西圖巴郎到青島港的運價也有所下降,收于22.4美元/噸;最近從巴西和澳洲到中國海港的海運費有所下降,對于國內鐵礦石進口價格的有一定的壓制作用。

圖表10:鐵礦石運輸成本有所下降

數據來源:WIND,廣金期貨數據庫

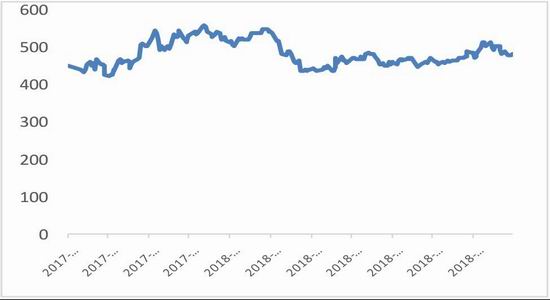

(二)期現貨價格分析

鐵礦石現貨方面,62%普氏指數截至8月30日收于65.75美元/噸,周環比下跌0.65美元/噸。青島港61.5%品位PB粉礦收于480元/噸,周環比上漲2元/噸。

圖表11:鐵礦石現貨價格

數據來源:WIND,廣金期貨數據庫

期貨價格方面,主力合約期價維持底部震蕩,震蕩區間為470-495區間。

圖表12:鐵礦石期貨價格

數據來源:WIND,廣金期貨數據庫

(三)總結

總體來看,進入9月后,外礦供應由降轉升,到港量將有所回升,國內港口庫存有望重新累積。未來幾個月環保和采暖季因素將繼續影響鐵礦需求,但成材的持續上漲對礦石有一定拉動作用。

宏觀上,目前國家政策和貨幣政策有所放松,下半年基建投資仍然有著轉好企穩的預期。整體來看,鐵礦石短期或以震蕩為主,但中期鐵礦基本面仍中性偏空。1月采暖季真實消費下降,跨期套利方面可逢高空1月合約,多5月合約。

策略上,盤面上短期震蕩為主,偏弱運行,建議鐵礦逢高做空,輕倉操作。

關注及風險點:外礦發運;鋼廠利潤;房地產調控及環保限產的執行情況;中美摩擦升級。

二、交易策略

出方案時間:2018年8月31日

交易標的:鐵礦石期貨

交易合約:I1901,I1905

交易方向:區間操作,垮期套利交易。

交易計劃:

1.I1901:多頭建倉區域460-470,目標500-520一線,止損450一線。空頭建倉495-510,目標450,止損525。

2.賣1買5套利操作。

交易周期:10--60天

開倉邏輯:

1、基本面中性偏空,整體維持區間寬幅震蕩

2、1月需求弱于5月,進行垮期反套。

可能的風險:

1、外礦發運;

2、鋼廠利潤;

3、房地產調控及環保限產的執行情況;

4、中美摩擦升級。金融市場系統性風險;

5、其他因素等。

三、風險控制

(一)期貨風險控制

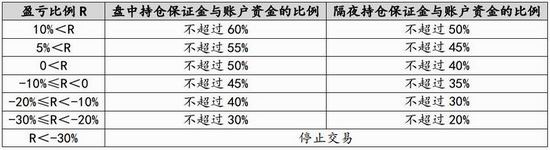

1、總持倉保證金控制

任一交易日,根據賬戶總資金處在的區間值的情況,總持倉保證金與總資金的比例控制如下:

2、單品種持倉保證金控制

任一交易日,根據賬戶總資金處在的區間值的情況,單個期貨品種持倉保證金與總資金的比例控制如下:

3、長假持倉保證金控制

遇長假休市(假期大于3天(含)),假期前一個交易日14:30后,期貨持倉保證金不得超過30%。

廣金期貨1隊

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)