【市場綜合概述】

價格方面:

回顧2024年,華東區域鋼筋網片市場價格重心繼續下移,以上海鋼筋網片CRB550 D10為例,均價在4297元/噸,同比去年下移417元/噸,振幅相比去年有所收窄。年初市場預期稍弱且工地開工較晚,價格走勢不斷下探,年中9月9日達到谷值,約3890元/噸;隨后在需求略有起色以及宏觀利好政策的加持下市場價格方才有一定的回升。

圖1:上海鋼筋網片2024年度與2023年度價格對比(以CRB550 D10為例)

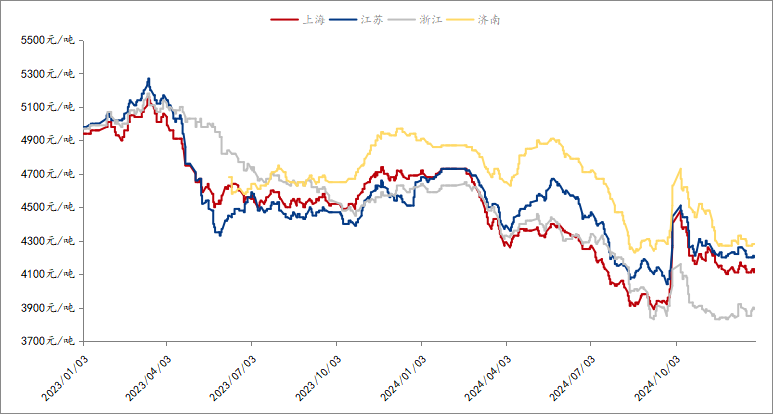

對比華東區域主要市場的價格來看,2023年華東市場整體價格波動幅度偏緩,2024年價格開始出現較大幅度波動,且整體向下偏移; 2024年全年來看,華東四個市場價格差距并不明顯,主要體現在運費差與原材料價差上,區域間價差空間波動幅度一致。自4月開始,江蘇與山東市場價格呈現階段性震蕩趨強走勢,主因今年項目整體開工較晚,4月開始項目陸續施工,市場價格抗跌性及上漲意愿較強; 整體看來,由于四個市場加工廠商的生產模式不同,原料成本、生產工藝都有些許差異,但整體需求下滑,迫使價格重心下移。

圖2:2024年鋼筋網片華東區域各市場價格對比(以CRB550 D10為例)

需求方面:

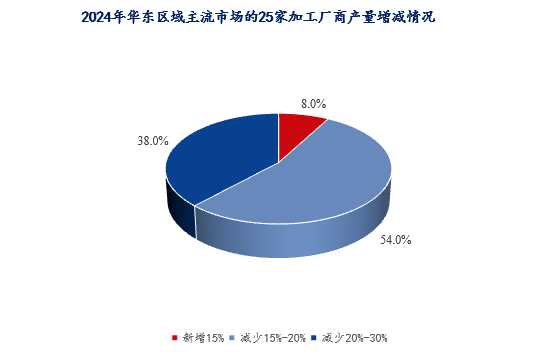

據Mysteel調研顯示: 多數廠家產量小幅下降。具體來看,約92%加工廠今年產量同比2023年下降15-30%左右。 多數廠家訂單需求量較去年同期有明顯降幅。今年全國鋼筋網片消費量整體呈現下滑趨勢,其中華東地區往上海大網流入量約為8萬噸,年同比下降約20%。超80%加工廠對比同期訂單需求量也有明顯降幅,僅有去年同期70-75%水平。此外,在需求旺季,華東地區焊網加工大廠的訂單維持在3000噸左右,小廠訂單維持在1000噸左右,年同比降幅均達30%左右。

? 圖3:2024年鋼筋網片華東區域各市場加工廠產量增減情況

也有部分廠商為拿訂單,開始進行項目招投標,但賬款遲遲無法收回,出現了短期資金周轉的問題,但大部分加工廠商目前只接現款訂單,不做墊資交易。此外,大部分鋼材貿易商與工程配送企業接單也較為謹慎,臨近年底,次終端資金回籠不及預期,加之市場冬儲意愿較低,價格出現下滑,交易氛圍愈發冷清,成交逐漸減量。而從部分基建及房地產情況來看,新開工項目的減少,無疑對市場成交以及價格的支撐起到一定的消極作用,同時市場需求也呈現弱勢運行的趨勢。

加工廠冬儲計劃及銷售模式的轉變:

冬儲原材料庫存情況:目前Mysteel調研的25家各區域主流市場的加工廠商中,年前原材料冬儲計劃仍然未定,具體需看后續市場價格的走勢變動,但可以明確的是,今年大家普遍原材料冬儲的庫存量并不會太大,如果冬儲,所期望的原材冬儲價格約為3850-3950元/噸左右,甚至部分加工廠商可以不做冬儲準備。此外,年前大廠原材料常備庫存基本維持在800噸左右,小廠維持在200-300噸左右,同比去年冬儲階段,整體的常備庫存大約減少15%-20%。如果出現較大的訂單,在訂單支付定金后再按照訂單情況進行原材料下單。

未來銷售模式更替:由于目前市場競爭激烈,各加工廠商的銷售模式做出以下幾個方向調整。在Mysteel調研的25家加工廠商中,36%廠家選擇轉向小網為主,大網為輔的銷售模式,其中小網銷售群體仍以貿易商為主;25%廠家選擇以工地項目直供為主的銷售模式;22%廠家選擇以貿易商為主導,項目投標為輔的銷售模式;還有11%廠家選擇以高鐵項目CRB600H大網為主的銷售模式;6%廠家選擇以商建定制網片為主的銷售模式,其中網片材質主要取決于設計院與業主方的設計決定,通常以HRB400、CRB550材質為主,CRB600H材質為輔。

市場心態:

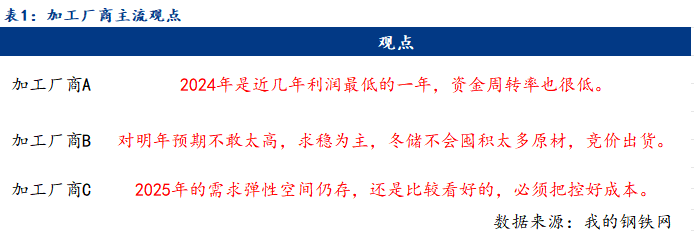

現階段盤面仍處于震蕩調整,現貨價格未有大幅波動,高位資源成交一般,廠商大多反映項目進度緩慢,終端資金情況不好,采購持觀望態度。目前北方網片需求進入季節性下降階段,12月份天氣逐步轉冷,且全國大部分地區將迎來強降雪天氣,北方工程項目施工受限,戶外場地用鋼需求明顯減少,北方區域大多生產大網的廠商已經進入設備檢修維護階段,還有部分生產小網的廠家仍在繼續生產;南方區域網片廠商目前生產正常,但接單量逐漸縮減。年前排單仍零零散散,詢價越來越少,市場競價十分激烈,以出貨為主。市場情緒未有明顯上揚,大多廠商對后市看法偏向謹慎為主,但仍然對于2025年市場抱有期待。

展望來年,市場走向將有多方因素決定,具體情況如下:

宏觀:目前國內仍處于經濟周期底部,有望觸底企穩。2025年從宏觀層面來看,地方政府或仍以化債工作為主,且隱債監管協同力度相較過往或有所加碼,但就基建而言,韌性仍有望維持,“兩重兩新”建設有所期待;就房地產而言,托底政策主要刺激需求端,同時嚴控增量穩房價的政策傾向決定了供給側數據跌幅有望收窄但難有明顯提升。但刺激內需,提振市場信心,抗通縮的核心方向預計維持不變,還需關注明年會議的增量政策。

供給:2024下半年華東區域鋼筋網片資源流入量較上半年相比并未縮減太多,表明市場需求在多方因素的擠壓下沒有呈現完全萎縮的態勢,只是利潤空間有所壓縮。并且由于目前市場品種利潤差異,越來越多的貿易商開始考慮拓展利潤較高的新品種,鋼筋網片雖然作為輔材,但是可以“節約材料,提高工程進度,降低人員成本”等,在商業上的運用前景十分廣大。考慮在2025年市場政策力度較大,投資環境有所改善的背景下,市場需求或有望得到進一步釋放,因此供應量或有一定增量空間。然而房地產各項指標低位運行,仍在一定程度上拖累經濟發展;基建投資平穩增長,彌補部分地產用鋼需求,但基建投資增速從今年下半年起已開始趨緩,且我國基礎設施建設以逐步趨于飽和,未來投資增速或繼續放緩,所以主要資源流入地的企業產量增幅較為有限。

需求:展望2025年,地產核心以穩為主,政府或加強干預,利用政策工具箱,持續的優化財政政策一方面進一步化解地方債務壓力,釋放基建增量受制空間,另一方面,再多項針對性利好政策的落地下,地產銷售有望迎來一定改善,同時頭部房企融資端困難的問題或得到一定的改善,整體而言,2025年在多項積極政策的扶持下,基建仍存一定增量空間;而房建在“三大工程”逐步落地的進程中勢必對鋼材需求給予一定程度的正向提升。

綜合來看,2025年在宏觀政策調控下,下游需求釋放或將有較大彈性空間,考慮到當前鋼廠成本依然較高位置運行,同時廠庫與社庫保持在相對偏低運行的格局下,對原材料價格盤整運行起到一定的支撐作用。展望2025年,預計全國鋼筋網片價格全年均價在4150元/噸左右,均價較去年有所下移、區間振幅繼續收窄。另外,雖政策相對寬松且利好消息頻出,但市場預期依然謹慎,市場對后期走勢多持觀望心態。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)