來源:中糧期貨研究中心

摘要

宏觀層面,明年不確定性增強,對錫價難有趨勢性指引;基本面上供應(yīng)端持續(xù)恢復(fù),消費放緩但剛需維持,平衡轉(zhuǎn)入小幅過剩預(yù)期,基本面相較今年轉(zhuǎn)弱,預(yù)計全年錫價將呈震蕩偏弱走勢,難見明顯上漲驅(qū)動。

核心觀點

供應(yīng):礦端,緬甸進口錫礦仍未恢復(fù),國內(nèi)礦山增產(chǎn)有限,錫礦整體供應(yīng)量依然偏低。精煉端,盡管礦端增量有限,但受再生錫原料補充的影響,全年錫錠維持高開工,精錫產(chǎn)量持續(xù)處于歷史高位,疊加近期印尼出口恢復(fù),我國進口量顯著增加,精煉錫供應(yīng)量大幅上升。對于明年,在緬甸錫礦復(fù)產(chǎn)預(yù)期下,預(yù)計供應(yīng)端將持續(xù)回暖。

需求:短期來看,受價格及季節(jié)性影響,錫下游消費表現(xiàn)略超預(yù)期;對于明年,整體需求增速有所維持,分項來看,半導(dǎo)體行業(yè)處于上行周期,一定程度上支撐需求,光伏組件需求持續(xù)走弱,抵消部分半導(dǎo)體貢獻的增速。值得注意的是,特朗普上任后的關(guān)稅政策對錫需求帶來的潛在風(fēng)險,或?qū)ξ覈M電子及通信領(lǐng)域產(chǎn)生一定影響,這兩個行業(yè)在錫下游消費占比近50%,若加關(guān)稅的節(jié)奏和幅度超出預(yù)期,對錫的需求端或?qū)⒂忻黠@打擊。

平衡:全年精煉錫產(chǎn)量增速約9%,表觀消費增速上調(diào)至3.3%,呈小幅短缺格局;對于明年,供需增速均有所放緩,全年精錫將轉(zhuǎn)入供需小幅過剩格局,過剩量相對偏低。

結(jié)論:宏觀層面,明年不確定性增強,對錫價難有趨勢性指引;基本面上供應(yīng)端持續(xù)恢復(fù),消費放緩但剛需維持,平衡轉(zhuǎn)入小幅過剩預(yù)期,基本面相較今年轉(zhuǎn)弱,預(yù)計全年錫價將呈震蕩偏弱走勢,難見明顯上漲驅(qū)動。

策略:暫時觀望,滬錫回到250000元/噸上方可擇機布局空單;

風(fēng)險提示:緬甸錫礦復(fù)產(chǎn)不及預(yù)期,中美需求超預(yù)期

錫價回顧

2024年YTD

原料

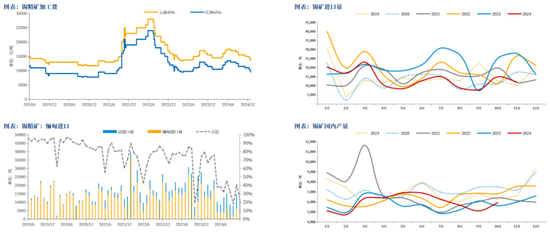

國內(nèi)外錫礦供應(yīng)整體下滑

錫精礦加工費環(huán)比11月下降1500元/噸,云南、江西分別為13500元/噸、9500元/噸,整體跌至歷史低位水平;

非洲增量相對有限,緬甸進口大幅下滑,錫礦進口環(huán)比減少,整體仍處于歷史同期低位,11月約為1.2萬噸,環(huán)比減少0.3萬噸;

國內(nèi)錫礦增產(chǎn)同樣有限,1-10月累計產(chǎn)量約為5.95萬噸,同比僅增0.25萬噸,難以彌補進口礦超8萬噸的減量。

錫錠

產(chǎn)量并未受原料供應(yīng)下滑影響

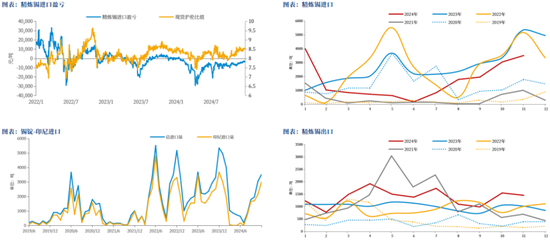

12月,云南及江西錫錠開工水平略高于11月,截至目前約為65.88%,同比去年增加4.56%,截至目前兩省精煉錫單月產(chǎn)量約為1.28萬噸,同比去年增加0.08萬噸;11月,國內(nèi)精煉錫產(chǎn)量約為1.7萬噸,環(huán)比10月增加0.02萬噸,同比增加9%,整體產(chǎn)量處于歷年同期最高水平;

截至11月,國內(nèi)再生錫產(chǎn)量累計約為4.64萬噸,同比去年增加0.65萬噸,再生錫供應(yīng)處于近六年來最高水平。

進出口

進口利潤轉(zhuǎn)好,印尼出口恢復(fù),精錫進口持續(xù)增加

滬倫比值有所回升,精煉錫進口利潤隨之轉(zhuǎn)好,11月精煉錫進口量約為3519噸,環(huán)比增至歷史同期高位;

相較上半年,印尼錫錠出口基本已完全恢復(fù),11月我國自印尼進口精錫增加866噸至3009噸,伴隨印尼精錫不斷流入國內(nèi),國內(nèi)錫錠進口量預(yù)期持續(xù)增加。

下游

消費表現(xiàn)剛需維持

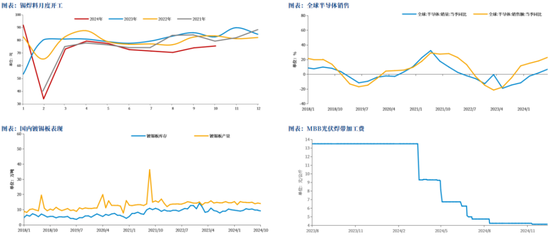

錫焊料開工有所恢復(fù),截至10月,焊料企業(yè)開工率約為75.6%,環(huán)比上升1.5%,但整體仍處于近四年來低位;

錫下游表現(xiàn)有所分化,半導(dǎo)體行業(yè)處于上升階段,全球半導(dǎo)體銷售額9月同比增23.2%,環(huán)比上升2.6%;光伏領(lǐng)域表現(xiàn)持續(xù)清淡,光伏焊帶加工費下滑至歷史最低水平,約為4.15元/KG;預(yù)計至明年,錫消費增速有所維持,難有顯著增量;

庫存

國內(nèi)去庫帶動全球顯性庫存下降

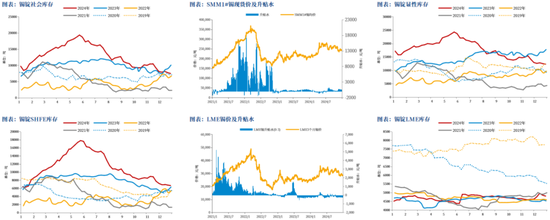

12月,臨近年末趕工,錫價窄幅震蕩,下游提貨情況較前期轉(zhuǎn)好,國內(nèi)精煉錫社會庫存持續(xù)去化,目前約為0.75萬噸,較月初減少0.07萬噸,國內(nèi)錫錠升貼水維持于550元/噸附近;

全球顯性庫存受國內(nèi)去庫影響持續(xù)下行至中位偏高水平,目前約為1.24萬噸,環(huán)比上月減少0.06萬噸,同比去年減少0.54萬噸。

供需平衡

全年精煉錫供需小幅短缺

根據(jù)國內(nèi)精煉錫月度平衡,11月下游消費超預(yù)期轉(zhuǎn)好,供需小幅短缺0.19萬噸;供應(yīng)端,預(yù)計12月產(chǎn)量環(huán)比小幅下滑,進口持續(xù)增加;需求端,年末關(guān)賬時點成交清淡,12月精錫下游消費放緩,庫存小幅去化,全年表觀消費增速上調(diào)至3.3%;

全年來看,國內(nèi)精煉錫產(chǎn)量維持高增速,需求端增速略超預(yù)期,全年精煉錫呈小幅短缺格局。

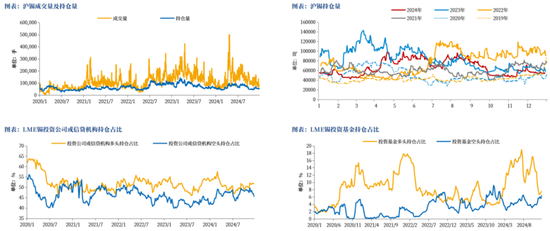

持倉

國內(nèi)持倉量持續(xù)下滑

12月,滬錫持倉量持續(xù)下滑,目前約為5.5萬手,回落至歷年同期低位水平;

LME投資公司及信貸機構(gòu)多頭持倉依然占優(yōu),環(huán)比回升至51.9%,空頭持倉下降至45.6%。

作者簡介

徐婉秋

中糧期貨研究院 有色資深研究員

交易咨詢號:Z0019515

責(zé)任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)