來源:紫金天風期貨研究所

【20241225】氧化鋁年報:脫軌后的定價

核心觀點

-

預期海外鋁土礦需求彈性高于國內,而國內氧化鋁過剩大于海外;

-

國內進口鋁土礦供應趨寬,GAC出口受限后有兩大公司擴建產能彌補缺口;

-

氧化鋁新增產能以新投產線為主,并向沿海城市轉移;

-

氧化鋁預期二季度走向寬松,定價隨之重回“成本+利潤”之軌;

-

【策略】1.關注可能的結構轉變帶來的月間反套機會;2.單邊:關注背靠成本做多收基差機會;3.跨品種:空氧化鋁多燒堿、做多鋁廠利潤;

-

【風險提示】海外礦山產能不及預期;氧化鋁投產不及預期;幾內亞雨季及突發事件。

市場回顧

現貨市場

期貨市場

“脫軌”的定價重回軌道

24年產量脫離利潤驅動

-

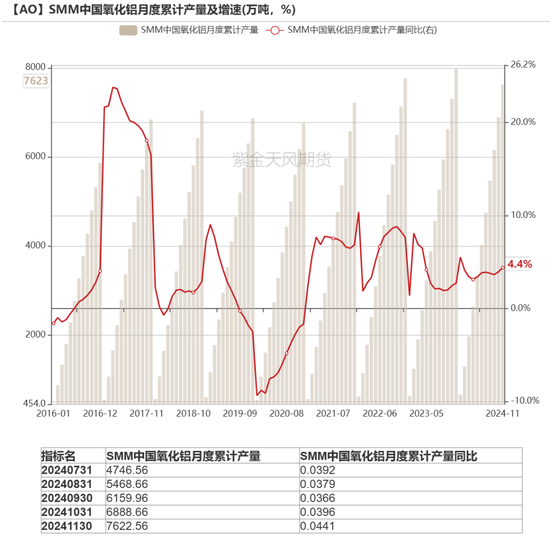

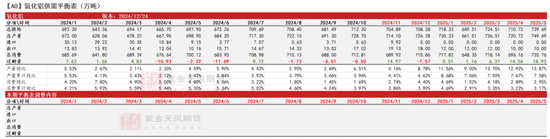

由于新增產能有限,2024年氧化鋁產量不盡如人意。2024年1-11月份,國內氧化鋁累計產量錄得7622.56萬噸,同比增加4.1%。2024年11月,全國氧化鋁建成產能錄得10320萬噸,較前一年同期增加3.02%;運行產能錄得8929.77萬噸,較前一年同期增加8.77%。開工率錄得86.68%,較前一年同期增加5.58%,其中山西、河南開工率分別為81.4%和67.5%, 較前一年同期分別增加4.36%和7.14%。

-

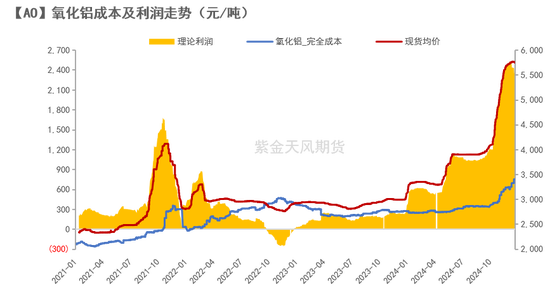

歷史絕對高位的利潤無法撬動產量。截止2024年11月底,氧化鋁理論利潤為2400元/噸左右,而前一年同期僅為220元/噸左右,同比增長愈900%。

-

氧化鋁運行產能及產量增速顯然已與畸形的利潤脫鉤,最主要的限制因素是國內外礦石雙緊缺,導致大量閑置產能無法釋放。

25年恢復成本定價

-

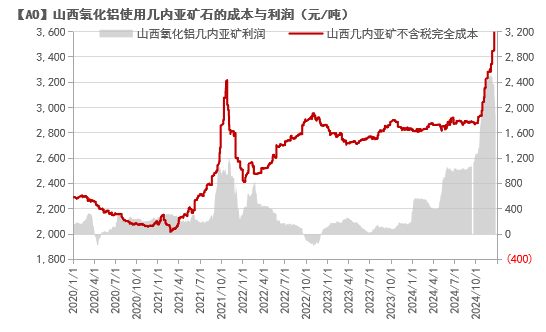

邊際成本的選擇:供應的限制導致氧化鋁在2024年,尤其是下半年,進入到畸形定價階段。我們預計氧化鋁在明年二季度走向供應過剩后,恢復成本定價機制。考慮25年新投產能均為進口礦石產線,高邊際成本采用山西使用幾內亞礦產的氧化鋁成本。

-

鋁土礦:如本報告后續章節所述,鋁土礦價格長期上行趨勢。我們假設2025年礦山預期投產順利狀態下,幾內亞鋁土礦CIF價格的主要運行區間為110-120美元/噸。

-

燒堿:恢復定價機制后,燒堿價格成為定價的第二大影響因素。我們預計明年32液堿價格整體在800-1100元/噸區間(折百價區間為2500-3438元/噸),保持季節性的波動。具體而言,上半年燒堿供應端有春季檢修,需求端氧化鋁在上半年投產備貨較多。預計上半年燒堿價格有供需雙方支撐。而隨著氧化鋁備貨的完成及氯堿廠投產的落地,燒堿的價格將趨于回落。

-

動力煤:預計2025年煤炭供需基本平衡,但由于此前累積的高庫存壓力較大,全年港口煤價重心或將下移。

-

考慮以上成本價格波動,我們預計25年氧化鋁價格的主要運行區間將在3600-4250元/噸。考慮供應嚴重過剩的極端情況,參考氧化鋁歷史定價曾打到現金成本,我們預計價格下限將在3450元/噸。

海外鋁土礦:覆蓋新增產能

海外鋁土礦需求彈性大于供給彈性

-

海外鋁土礦需求較少。本報告后續章節將詳列25年海外氧化鋁的新投產能和復產項目,由此預期2025年海外氧化鋁增量230萬噸,折合鋁土礦新增需求約為760萬噸,需求量僅為中國的一半左右。

-

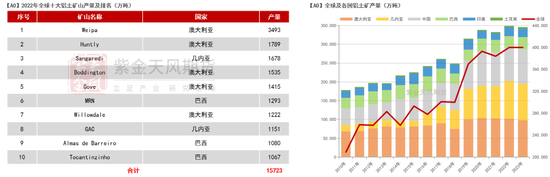

預期25年海外鋁土礦新增產能覆蓋需求。24年澳大利亞多處礦山進入環評階段,其中美國鋁業旗下的澳洲礦山獲批采礦計劃時限直至2027年,預期澳大利亞2025年鋁土礦總體供應穩定。印度在2025年有2處礦山新開,所屬公司分別為印度韋丹塔集團(Vedanta)和印度國家鋁業公司(Nalco),分別能提供300-500W和350W的年化產能。此外,還有巴西的海德魯等旗下所屬礦山獲批,為26年及以后的鋁土礦增量提供可持續性。

-

因此我們認為比之國內,海外鋁土礦的需求彈性更大。

幾內亞鋁土礦預期供應寬松,GAC受限后有“替代品”

-

幾內亞GAC鋁土礦運輸被限制后,SMB和GIC將成替代品。SMB新碼頭第四季度已經建成使用,預計2024年增量將達500萬噸。2025年二季度,預計第二泊位也將投產,出口量屆時再增加1000萬噸。此外,我國中水電十一局在幾內亞GIC的2號泊位在9月底開始裝運。預計2024年產能100萬噸,2025年激增至700萬噸;1號泊位已于12月底建設完成,兩泊位同時使用出口量可達1300萬噸/年,為國內市場帶來凈增量。

-

2025年幾內亞鋁土礦增量或達2600萬濕噸。而新增鋁土礦發運往中國的比例在75%-90%區間,因此我們預計2025年中國進口幾內亞鋁土礦的新增量在1950-2340萬濕噸,折合1650-1990萬干噸。

-

預期25年新增礦石產量滿足我國氧化鋁投產需求。25年國內氧化鋁新增產線均為進口礦,我們預計2025年新增產線對進口礦的需求量為1160萬干噸,疊加氧化鋁廠備庫需求,共計進口鋁土礦需求量為1420萬干噸,其中對幾內亞的依賴度將進一步攀升。因此應持續重點關注幾內亞雨季影響及擾動供應的突發事件,如安全事故、罷工事件。此外,幾內亞臨時軍政府于2025年1月結束執政,屆時需觀察過渡期對礦石發運的影響。因此還應考慮幾內亞政局變動因素。

國內鋁土礦市場

國產鋁土礦:道阻且長

國產礦石產量嚴重下滑,6月開始邊際修復

-

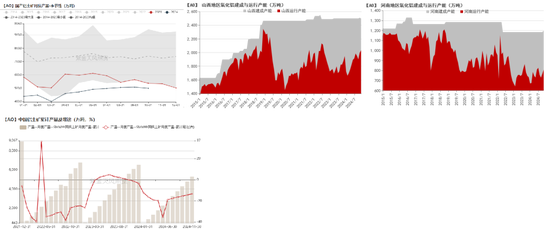

今年,國內鋁土礦石產量觸及歷史低位。分地區看,南方礦石總體產量穩定,廣西穩中有增;北方供應擾動因素較多,晉豫產量下滑嚴重。2024年1-11月份,國內鋁土礦產量累計5298.16萬噸,同比減少13.32%;其中,山西鋁土礦累計產量1441.58萬噸,同比減少30.93%;河南鋁土礦產量440.448萬噸,同比減少16.68%;山西、河南合計產量368.16萬噸,同比減少17.29%。

-

國內鋁土礦于5月復產,產量于6月開始邊際修復。上半年因河南三門峽繼續復墾,山西因安全事故頻發而加強安全監管,晉豫兩地均有礦山停產,直至5月底才陸續有礦山開始復產。因此,年初開始國內鋁土礦產量累計同比持續下跌。截止到2024年1-5月,晉豫兩地礦產累計同比錄得-37.23%,連帶全國累計產量同比負增至35.44%,為近兩年最低值,6月開始逐漸邊際修復。

-

全年來看,晉豫兩地均未出現大規模復產。自2019年,晉豫運行產能斷崖式下滑,釋放大量閑置產能至今。受制于礦石品位以及相關環保、安監等政策,晉豫兩地雖然開工意愿較強,但復產節奏緩慢,截止目前仍未有大規模復產消息。11月底,貴州清鎮露天鋁土礦恢復生產,預計可以緩解當地供應壓力,為國內鋁土礦產量邊際改善的持續性添磚加瓦。

環保趨嚴,礦山開采受限

國產礦石長期無有效增量,價格仍有上升空間

-

在環保趨嚴的背景下,關于鋁土礦開采及氧化鋁新增產能的政策風口收緊,是今年鋁土礦復產不及預期的重要原因之一。山西礦山頻出安全事故后,自2023年11月停產,至今未有大規模復產;自今年2月發布加強露天礦山管理的工作通知后,河南于5月底開始陸續恢復少量洞采礦,露天礦山仍在停產中。

-

政策預期不變的情景下,未來晉豫兩地的礦石供給仍難以實現有效增量。今年,國家和各地政府相繼印發相關方案或措施,加大對礦產開發的管理工作。因此在接下來可預期的時間段內,鋁土礦的開發將承受更多來自環保和安監等政策的壓力。

-

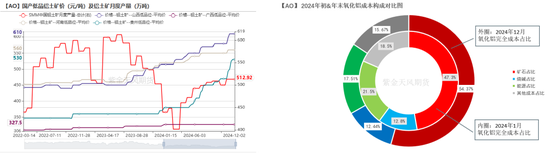

高利潤驅動下氧化鋁廠強烈的開工需求,疊加有限的礦石供給,共同推進鋁土礦價格在今年的飆升。截止到2024年12月06日,晉豫黔三省低品位鋁土礦分別較前一年同期上漲20.79%、13.73%和47.22%。

-

氧化鋁冶煉成本中,鋁土礦價格影響的比重現已過半。因供應缺緊,今年國產鋁土礦價格也隨之一路上行。截止到12月06日,氧化鋁冶煉成本中,鋁土礦成本占比首次達到54.37%,絕對成本上漲464.40元/噸,較前一年同期上漲14.47%。

-

隨著礦石產量逐年下滑,且未來無有效增量預期,我們預計2025年國產鋁土礦價格仍有進一步抬升空間。

進口鋁土礦:遠水救近火

進口礦依賴度超70%,澳礦超額供給,非主流礦創新高

-

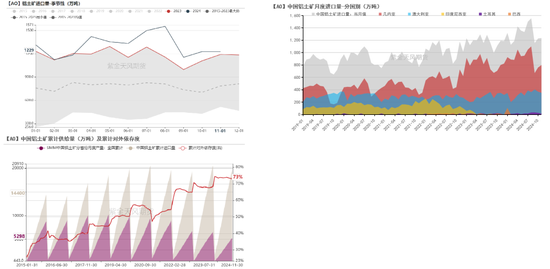

今年進口礦石量來到歷史峰值,進口礦石依賴度突破并穩定在73%水平線以上。2024年1-11月份,進口鋁土礦累計14402.96萬噸,同比增加11.32%,進口依賴度73.13%,同比上升7.64%。來源國仍以幾內亞和澳洲兩大國家為主,2024年1-11月份,幾內亞與澳大利亞的進口量合計占比94.80%。

-

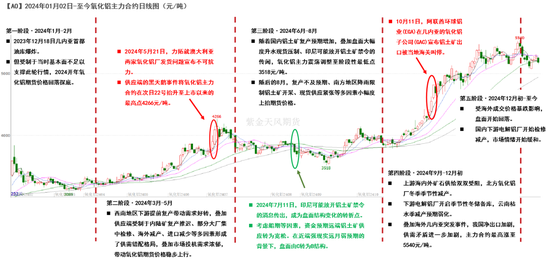

澳大利亞鋁土礦進口量上升,得益于當地氧化鋁廠減產和關停,本應內部消化的鋁土礦轉出口。2024年5月,力拓因天然氣問題,兩家氧化鋁廠合計減產120萬噸。隨后,美國鋁業位于西澳大利亞的Kwinana氧化鋁廠完全停產,建成產能為220萬噸,因此澳大利亞的鋁土礦資源在今年得以超額釋放。2024年1-11月,澳大利亞進口量累計增加512.07萬噸,同比增速16.32%。

-

值得注意的是,非主流來源(即幾內亞、澳大利亞兩國以外的進口國)進口礦石量創新高。可見在高利潤驅使下,氧化鋁企業也提升了對非主流礦石的接受度。2024年1-11月,非主流進口鋁土礦749.46萬噸,同比增加3.83%,占比逐月上升至5.20%;土耳其成為了我國鋁土礦第三大進口來源國。2024年1-11月份,土耳其鋁土礦累計進口量212.60萬噸,占比1.47%。

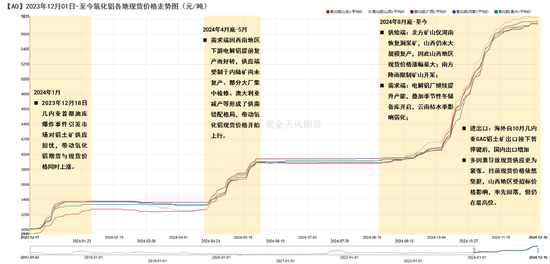

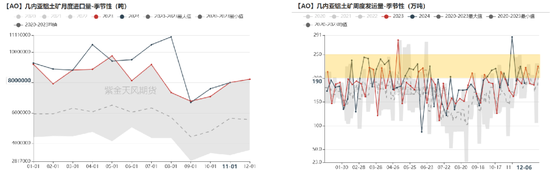

幾內亞雨季延長疊加出口暫停,屋漏偏逢“連夜雨”

-

幾內亞今年礦石發運的“雨季格外漫長”。幾內亞雨季對鋁土礦發運量的影響主要集中在7-9月,但今年的影響在6月底初見端倪,10月才開始遞減,導致11月發運量較雨季期間明顯回升,但仍未達到雨季前的水平,直至12月才徹底“走出雨季”。

-

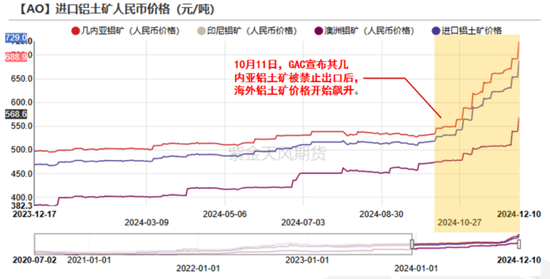

供應不穩定,波動不斷。2月23日,幾內亞工會宣布無限期總罷工,引發市場擔憂,隨后幾天暫停。10月11日,阿聯酋環球鋁業(EGA)在幾內亞的氧化鋁子公司(GAC)宣布鋁土礦出口被暫停,截至目前尚未有恢復消息傳出。而2023年,GAC出口鋁土礦共計1414.8萬噸(濕噸),其中720萬噸發往中國,占比50.89%。因此,從數據來看,2024年10月幾內亞鋁土礦進口量出現斷崖式下跌。

-

自2023年6月,印尼頒布出口禁令后,我國主要通過幾內亞礦石彌補該缺口,幾內亞礦石在我國總進口量中的占比從原先的55%左右飆升至70%。2024年1-11月份,進口幾內亞鋁土礦累計產量10017.86萬噸,同比增加10.20%;占比總進口量的69.48%,該比值為2023年以來的最低值。

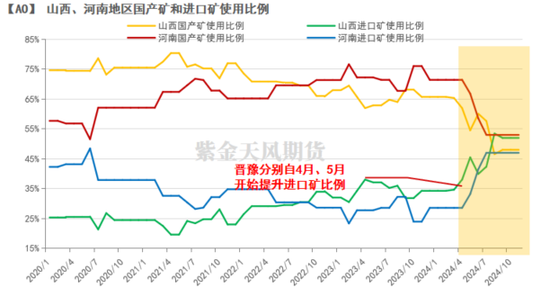

晉、豫自二季度大幅提升進口礦石使用比例,帶動產能抬升

-

不同于以往進口礦的使用主體為港口大省山東,今年二季度開始,內陸氧化鋁廠大幅度提高進口礦使用比例,造成今年進口礦需求也同樣緊缺的局面。截止2024年11月,我國使用進口礦的運行產能占比已高達68.23%。作為國內鋁土礦生產兩大省,山西、河南兩地區使用進口礦石的運行產能比例分別為51.98%和47.00%,山西使用進口礦石的產能比例已過半;貴州進口礦石產能占比也從年初的8.06%提升至11月的22.58%。

-

隨著進口礦的比例增加,運行產能也自二季度開始抬升,緩解了當初礦石不足被迫減產的局面。自2021年底開始,陸續有氧化鋁廠減產關停部分生產線,其中主要因素為礦石不足。國產礦石緊缺問題目前無法解決,大部分企業開始通過技改/增設生產條線,使用進口礦替代,或與國產礦石混雜兩種生產方法。從氧化鋁周度運行產能可以看出,今年二、三季度,國內氧化鋁運行產能擴張明顯,晉豫兩省恢復運行產能510萬噸。

氧化鋁市場

海外氧化鋁:“水深火熱”

供應擾動不斷

海外產量無凈增,供需矛盾加劇,推動礦價飆升

-

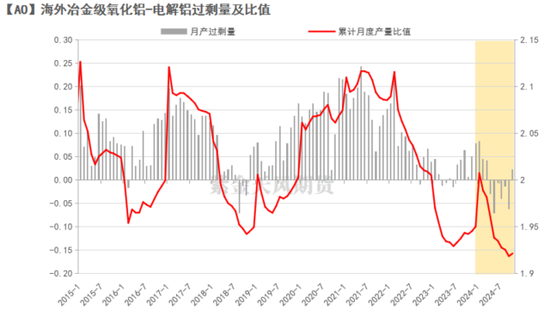

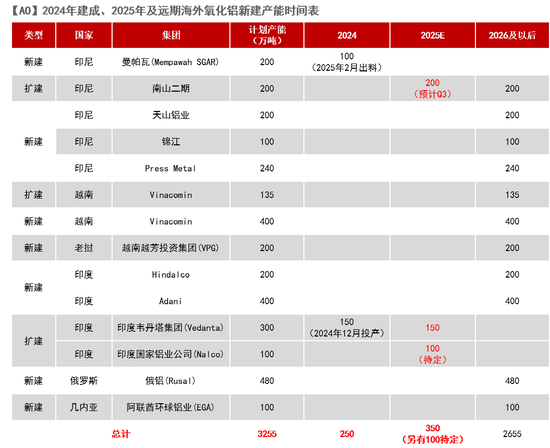

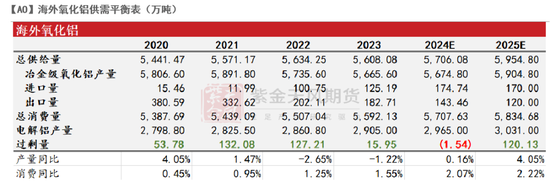

今年海外新增產能僅有兩處,總計250萬噸,但均未出料(表格見下頁)。而原有氧化鋁廠減少390萬噸建成產能,因此海外氧化鋁產量幾乎沒有凈增。IAI最新數據顯示,2024年1-10月份,海外冶金級氧化鋁累計產量4695.8萬噸,較前一年僅增5.3萬噸,同比增速0.11%。

-

我們用公式【月產過剩量=海外冶金級氧化鋁/電解鋁月產比值-1.925】來衡量海外供需,過剩量持續水面上則表示供應寬松,反之同理。由于今年下游電解鋁產量增速處在正常區間,導致指標時隔6年,重新持續在水面下。2024年1-10月份,海外電解鋁累計產量2443.8萬噸,同比增長1.20%。“月產過剩量”指標自今年年初以來一直下跌,4月從水面上陡然跌至負值,2018年10月后時隔6年再次落入-0.07以下區間。但從次軸的“累計產量比值”可以看到,供給正處于邊際修復階段。

-

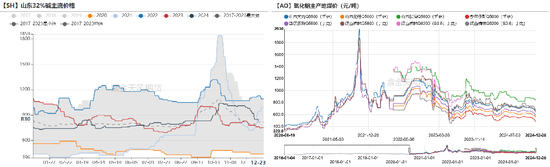

因此,海外供應緊張奠定了海外鋁土礦價格走勢上行的總基調。而10月幾內亞GAC的鋁土礦事件加劇了供需矛盾,推動礦價更加水漲船高。截止2024年12月06日,幾內亞鋁土礦CIF價格為95美元/噸,較10月11日上漲18美元/噸或23.28%,較年初01月02日上漲25美元/噸或35.71%;澳大利亞鋁土礦CIF價格為74美元/噸,較10月11日上漲7美元/噸或10.45%,較年初01月02日上漲20美元/噸或37.04%。

海外25年有新投產預期

-

今年海外新增產能僅有兩處,總計250萬噸,但均未出料。

-

1、2024年4月,印度韋丹塔(Vedanta)投產150萬噸,建成產能由200萬噸變為350萬噸,但實際投產進度遠不及市場預期,直至12月7日才宣布投產運行。

-

2、2024年9月,由國有礦業公司Aneka Tambang(Antam)與國有鋁生產商Inalum聯合運營的印尼氧化鋁廠曼帕瓦(Mempawah)正式投產,建成產能100萬噸,但今年尚未出料,預計明年年初滿產。

-

明年海外供給預計逐步恢復:

-

1、澳大利亞:力拓今年底恢復運營,明年有增量預期。11月底,力拓宣布解除5月的不可抗力,兩氧化鋁廠被壓產的120萬噸正逐步恢復。此外,根據力拓在最新的投資者研討會上發布的產量指導數據,公司預計2025年較前一年增產氧化鋁40-50萬噸。

-

2、印尼:維持鋁土礦出口禁令預期不變,但明年新增產能100萬噸。11月05日,印尼再發包括鋁土礦在內的12種礦產資源的新出口禁令。因此我們維持明年印尼禁止鋁土礦出口的預期不變。但Mempawah氧化鋁廠預期2025年2月商業運營,年化產能100萬噸。南山二期及Nalco旗下的Damaniodi氧化鋁廠減產產能也有望恢復。

-

3、印度:今年已新增150萬噸建成產能,預計明年再增150萬噸。韋丹塔建成產能預計將從現在的350萬噸,擴張至明年的500萬噸。

-

基于海外市場供需變動,我們預期2025年海外氧化鋁市場有望由供不應求轉向供應過剩,但過剩情況略好于中國。

國產氧化鋁:供需逆轉

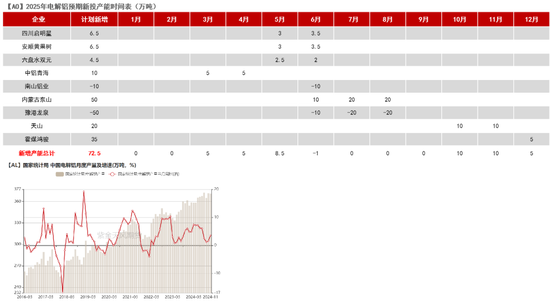

國內新投產能延至2025年及以后

-

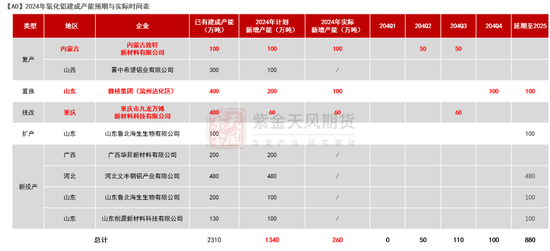

截至目前,2024年國內氧化鋁新增產能實際落地共計260萬噸,與年初計劃的1340萬噸產能相去甚遠,產能落地遠不達預期,多個項目延期至2025年甚至以后。

25年一季度新增有限,后續放量可觀,供需格局逐步改變

-

預期2025全年氧化鋁新增產能共計1230萬噸,其中凈增產能預期980萬噸,以新投產能為主。新增及擴產很明顯向沿海港口地區轉移。

-

從時間維度來看,一季度產能釋放有限,受限因素較多且不穩定,具體有季節性采暖季、環保安監政策收緊、鋁土礦供給不足、赤泥排放受限等多種因素。二季度開始,鋁土礦供給量會迎來季節性回升,為氧化鋁新增產能釋放提供了原料基礎。因此,我們預計明年一季度,氧化鋁仍會維持供需平衡點,價格仍具備剛性;但隨著后續新投產能的逐步落地,二季度開始供需格局逐步轉向寬松,并在下半年加劇過剩局面。因此河北文豐和廣西華昇兩大新投產能是否能在二季度順利落地是我們的主要關注點。

-

列表中預期新建產能項目均使用進口礦石作為原料,因此如本報告第三章所述,我們預計明年氧化鋁生產對進口鋁土礦石的依賴度會繼續提升,非主流礦石需求有望再破新高。

進出口:延續凈出口

內外市場倒掛,25年或延續凈出口

-

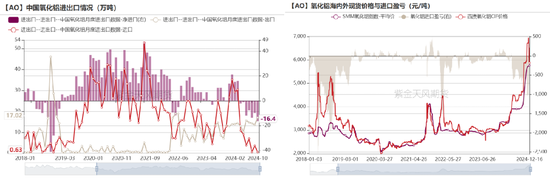

我國氧化鋁近5年均維持凈進口。隨著海外氧化鋁供需格局的轉變和一系列突發事件,今年海外氧化鋁的價格也一路飆升,導致我國氧化鋁出口價格倒掛嚴重,進口盈虧一度達到-1328.28元/噸,于今年4月開始轉向凈出口,且出口量逐級擴大。2024年1-11月,我國氧化鋁累計進口量140.46萬噸,同比減少9.92%;累計出口量159.74萬噸,同比上升42.38%;累計凈出口達到19.28萬噸,預計全年為凈出口狀態。自2018年以來,時隔6年我國氧化鋁進出口格局逆轉。

-

由于預期海外市場供應過剩狀態好于國內,故海外氧化鋁價格將持續優于國內。所以,隨著內外價差及進口盈虧的維持,預期國內氧化鋁市場將繼續處于凈出口狀態。

下游電解鋁:需求凈增有限

電解鋁產能近天花板,明年凈增有限

-

由于云南降雨量情況好于往年,電解鋁第四季度的季節性減產遲遲未來,疊加西部地區鋁廠的新投產能釋放,導致下游產量的持續高位。這也是今年氧化鋁供需錯配的原因之一。2024年1-11月,電解鋁累計產量達到3941.49萬噸你,同比增速3.86%。當前電解鋁運行產能在4390萬噸左右。我們預計2024全年電解鋁產量4313.36萬噸,同比增速3.90%。

-

政策原因,電解鋁產能接近天花板。考慮減產的情況下,我們預計2025全年電解鋁運行產能凈增42.50萬噸,電解鋁產量新增94.20萬噸,同比增速2.18%。

2025年預期供需演變

25年二季度開始格局逆轉

-

考慮前述的新投產能和擴產釋放,我們預計2024年中國氧化鋁產量為8349萬噸,較前一年增加368萬噸,同比增速4.62%。

-

我們預計2025全年中國氧化鋁產量有望達到9025萬噸,較前一年增加676萬噸,同比增速8.10%。

海外供應預計明年緩解,逐步轉入過剩

-

考慮前述的新投產能釋放和復產,我們預計2025年海外氧化鋁產量較前一年增加230萬噸,同比增速4.05%。

-

考慮國內外宏觀環境逐步寬松的趨勢,我們預計2025年海外電解鋁增速同比2.2%,折合凈增量達66萬噸,對應氧化鋁需求增量為128萬噸。

-

因此,明年海外氧化鋁預計逐步轉向過剩。

觀點小結

-

【2024年回顧】去年才上市的“新手”氧化鋁一舉成為今年的“明星品種”,首要原因就在于鋁土礦供給“內憂外患”:內有晉豫礦山復產受限推遲,產量下跌近四成;外有幾內亞礦石供應中斷,但國內進口礦使用比例大幅提升。絕對高位的利潤受制于礦石短缺,無法順利催產,導致氧化鋁今年供需由過剩轉為緊平衡。次要原因在于海外同樣轉為供需緊張格局,導致海外鋁土礦和氧化鋁價格上升,內外價差極速擴張,我國氧化鋁逆轉為凈出口。最后是下游需求超預期:電解鋁廠投復產超預期,云南枯水季影響弱于往年;同時鋁廠高額的啟停成本成為氧化鋁供貨商挺價的底氣。上下游兩相夾擊,進出口格局逆轉加劇了供需矛盾,這些因素共同推動氧化鋁價格一路高歌猛進。

-

【2025年展望】根據供需平衡表,我們預計海內外氧化鋁供需緊平衡的格局會在明年第二季度出現改變,逐步走向寬松格局,其中國內或于4月開始供應過剩。在預期產能落地較順利的情況下,我們預計氧化鋁價格的主要運行區間將在3600-4250元/噸。

-

【上游】國產鋁土礦方面,我們經過政策梳理,預計國產礦石難得有效增量。25年國內新增產能全部為進口礦石產線,對進口鋁土礦的需求約為1420萬噸(包括備庫需求)。進口鋁土礦方面,我們預計GAC礦石出口受限的缺口將由SMB和GIA彌補,2025年我國進口幾內亞鋁土礦的新增量有望達到2080-2340萬濕噸,折合1765-1990萬干噸,能夠滿足新投產需求。但需關注25年1月幾內亞執政換屆過渡期對礦石發運的可能影響。

-

【供給】2025全年氧化鋁新增產能預計1230萬噸,其中凈增980萬噸。類型上以新投產能為主,地理位置上向沿海港口地區轉移,時間上一季度產能釋放有限,二、三季度較為集中。據此預測2025年國內氧化鋁產量有望達到9025萬噸,較前一年增加676萬噸,同比增速8.10%,過剩量大于海外。其中在二季度集中釋放產能后,氧化鋁定價將重回“成本+利潤”之軌。

-

【需求】考慮減產的情況下,我們預計2025全年電解鋁運行產能凈增42.50萬噸,電解鋁產量新增94.20萬噸,同比增速2.18%。分時間段來看,全年產能高位運行,在二季度和四季度末或有小幅提產可能。

-

【策略】1.關注月間結構轉變機會;2.單邊:逢高空二季度及以后合約;2.跨品種:多燒堿-空氧化鋁、多鋁-空氧化鋁

-

【風險提示】海外礦山產能不及預期;氧化鋁投產不及預期;幾內亞雨季及突發事件

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)