來源:一德菁英匯

作者:鄭郵飛/F0284348、Z0010566/

周靜怡/F3071192、Z0017374/

一德期貨能源化工/期權分析師

要點速覽版

短期來看,9月份以后是聚酯瓶片的淡季,一直會持續到春節后,期間下游如果價格合適會適當補貨做庫存,12月以來下游確實有一部分補貨,導致瓶片庫存有一定降低,當前工廠聚酯瓶片庫存處于相對中性水平。開工端當前同期略偏高,但由于產能基數問題產量處于歷史偏高位置,后期春節前部分工廠亦存在檢修計劃,緩解供應壓力。基于當前瓶片加工差已經壓縮至偏低水平,繼續大幅向下空間有限,同時供應端可能有逐漸減量,整體上瓶片的價格波動跟隨成本。策略方面,瓶片加工差較低,安全邊際高,同時5月處于上半年旺季,5月加工差低于400可做多。

瓶片期權上市以后2503合約的平值隱含波動率的合理區間為【10%,16%】,遠月合約的平值隱含波動率會稍高一些,如果由于上市首日市場情緒較強而使得瓶片期權平值隱含波動率遠高于合理區間水平的話,可以選擇賣出虛值看跌期權做空波動率。

新朋友要來啦!鄭商所瓶片期權將于12月27日(周五)閃亮登場。本文將重點對這它的基本面狀況、波動率運行態勢以及交易策略進行系統梳理,快來看看吧!

瓶片

01

基本面

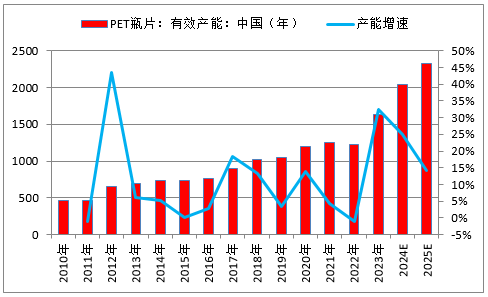

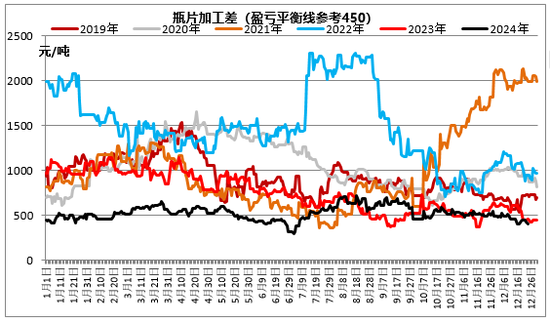

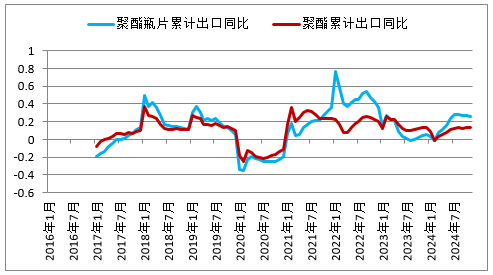

從瓶片大的供需格局來看,目前處于偏過剩的格局,主要原因是2022-2023年瓶片的高利潤導致產能大投產,因此從2024年開始,瓶片的景氣度就開始逐步走低,并且加工差一直壓縮在相對低的位置。從2025年的產能增長來看仍有部分產能待投放,同時我們也知道瓶片的產能集中度是非常高的,短期內出現產能出清概率也比較低,因此低加工差可能是2025年的一個常態。但盡管短期產能出清困難,低加工差導致的短期階段性減產還是可以期待的,目前瓶片的加工差已經在400元/噸偏上運行,企業壓力已經逐步顯現。需求端來看,瓶片每年保持穩定增長,特別是出口,增速這兩年維持較高的水平。總體看供需雙增,但供給增速較快。

短期來看,9月份以后是聚酯瓶片的淡季,一直會持續到春節后,期間下游如果價格合適會適當補貨做庫存,12月以來下游確實有一部分補貨,導致瓶片庫存有一定降低,當前工廠聚酯瓶片庫存處于相對中性水平。開工端當前同期略偏高,但由于產能基數問題產量處于歷史偏高位置,后期春節前部分工廠亦存在檢修計劃,緩解供應壓力。基于當前瓶片加工差已經壓縮至偏低水平,繼續大幅向下空間有限,同時供應端可能有逐漸減量,整體上瓶片的價格波動跟隨成本。

策略:瓶片加工差較低,安全邊際高,同時5月處于上半年旺季,5月加工差低于400可做多。

圖1:瓶片有效產能

圖2:瓶片加工差

圖3:瓶片及聚酯出口同比

02

波動率

瓶片期權上市后隱含波動率情況預測

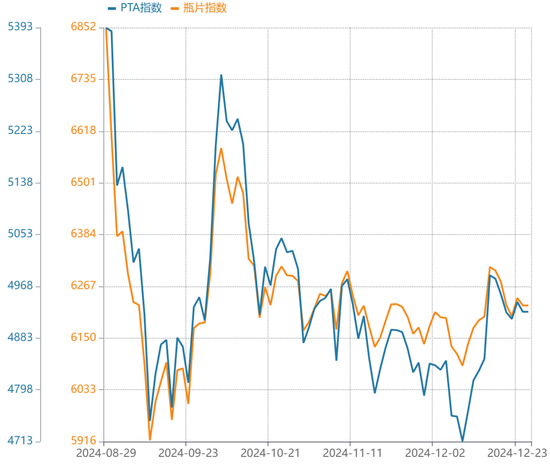

圖4:瓶片與PTA指數走勢對比

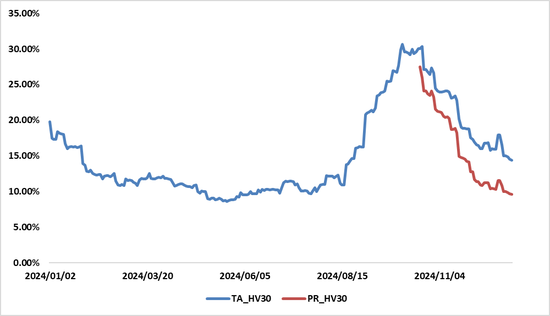

圖5:瓶片與PTA歷史波動率走勢

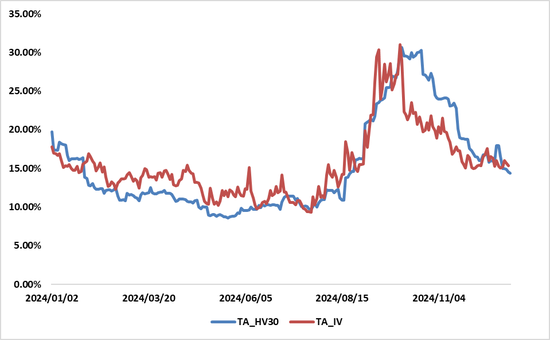

圖6:PTA歷史波動率與隱含波動率走勢

03

策略建議

由于瓶片與PTA在原料端重合度較高、瓶片期貨在上市后與PTA期貨走勢相關度較高、瓶片期貨上市后歷史波動率走勢與PTA期貨歷史波動率走勢相關度較高,而且PTA期權是非常成熟的期權品種,因此我們合理推測,PTA期權的隱含波動率情況對瓶片期權上市后的隱含波動率表現有一定的參考意義。

從上圖圖5中可以看出,瓶片的歷史波動率與PTA的歷史波動率走勢趨同,且瓶片的歷史波動率水平整體低于PTA的歷史波動率水平,因此我們合理推測瓶片期權上市后的隱含波動率水平整體上將低于PTA期權的隱含波動率水平,目前PTA期權的平值隱含波動率在16%附近,即瓶片期權上市后的平值隱含波動率將低于16%;從上圖圖6中可以看出,PTA的歷史波動率處于較低的水平時,在大部分情況下隱含波動率會略微高于歷史波動率,由于目前瓶片期貨的歷史波動率處于較低水平,因此我們合理推測,瓶片期權上市后的隱含波動率水平整體上將高于瓶片期貨的歷史波動率,目前瓶片期貨的歷史波動率在10%附近,即瓶片期權上市后的平值隱含波動率將高于10%。

因此我們得出結論,瓶片期權上市以后2503合約的平值隱含波動率的合理區間為【10%,16%】,遠月合約的平值隱含波動率會稍高一些,如果由于上市首日市場情緒較強而使得瓶片期權平值隱含波動率遠高于合理區間水平的話,可以選擇賣出虛值看跌期權做空波動率。

期權的“買”與“賣”

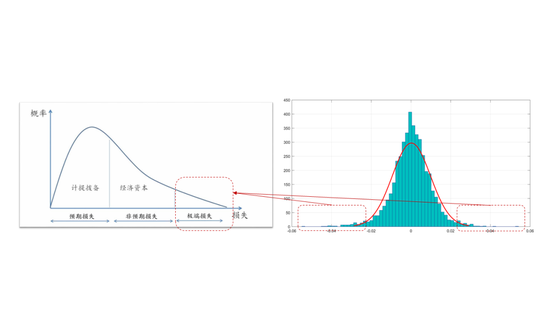

近年來期貨市場的波動率出現較為明顯的尖峰厚尾分布,市場尾部風險增加,即使企業在參與期貨套期保值等操作的前提下,也可能會因此而產生較大的持倉風險。期權工具的出現,為尾部風險的管理開辟了新的思路和途徑。

圖7:市場尾部風險與極端損失

一方面,對于進行套期保值的產業企業而言,可以利用期權工具為期貨持倉適當進行極端的尾部風險保護。另一方面,在近些年逐漸推廣的含權貿易模式中,產業企業也可以考慮利用場內期權對含權貿易中的極端風險進行保護。以近期行情為例,下游企業在簽訂累沽合同后,在快速下跌行情下,面臨多倍杠桿高價接貨的情形,如何結合標的的價格水平與期權合約的成本,參與含權貿易并合理管理含權貿易中的尾部風險,對于產業企業而言是尤為重要的。將期權工具以買方的角度引入到風險管理中,通過做多Gamma及Vega的方式享受極端行情下產生的收益,正是塔勒布老師所提及的“反脆弱性”原理。進一步地,也可以通過構建組合的方式以更低成本管理價格風險。

而從賣方角度來看,高波動標的的場內期權隱含波動率往往也會處于相對高位,從而對風險進行補償。因此,對于近期的市場而言,做空處于歷史高位的波動率是值得嘗試的。但波動率聚集效應也在提示我們,做好資金管理、做好風控、做好適當地止盈或對沖。同時,需要提及的是,盡管場內期權隱含波動率的回落是相對確定性的事件,但左側交易往往面臨一定的持倉風險。以常見的雙賣策略為例,持倉結構屬于負Gamma、負Vega策略,因此期權市場隱含波動率的進一步走高,或者標的期貨價格的大幅變動都會導致持倉組合產生一定的虧損。此外,尤其需要提及的是持倉可能面臨的保證金風險。通常情況下,賣開一手期權合約的保證金規模在0.5手期貨至1手期貨保證金之間,賣出虛值看跌期權若行情進一步下跌、賣出虛值看漲期權若行情進一步上漲,維持保證金均將會顯著提升。因此,資金管理對于期權賣方也是一件十分重要的事情。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)