來源:國元期貨研究

宏觀:美聯儲2024年年度利率決議收官,決定將基準利率下調25個基點至4.25%-4.50%區間,為連續第三次降息,符合預期。點陣圖預測2025年只會降息兩次,低于上次預測的四次。國內方面,房地產銷售端持續回暖,出口加速支撐生產端。

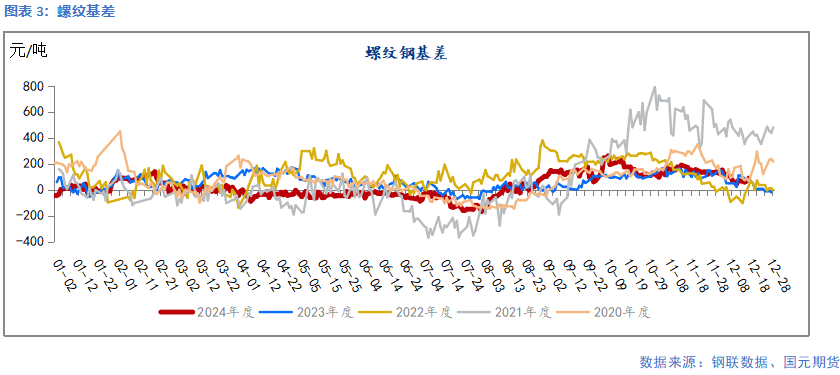

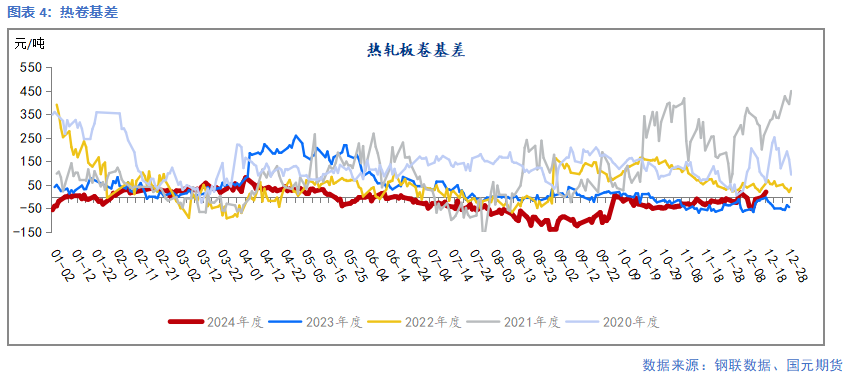

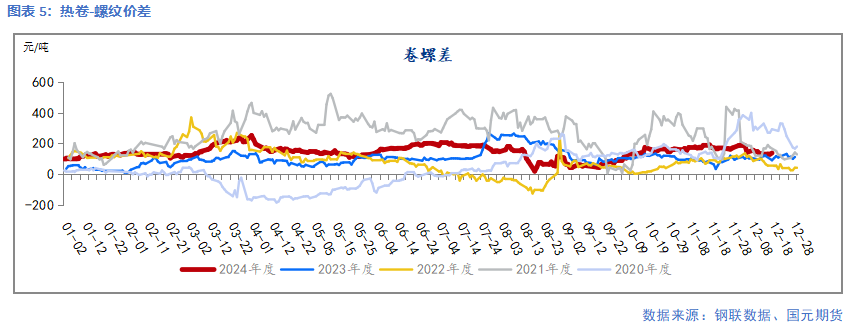

基本面:建材需求走弱,板材需求尚可,整體需求不及去年同期。鋼廠盈利率下降,螺紋產量連續兩周下降,熱軋卷板產量維持高位。建材需求淡季將來臨,冬儲表現難超預期。搶出口現象明顯,直接出口及間接出口支撐鋼材需求。宏觀情緒消退,成本支撐走弱。雙焦方面,進口煤沖擊供應,價格持續下降。目前國內外價差明顯收縮,蒙煤進口量下滑但高庫存壓制上方空間,價格或延續低位震蕩。鐵礦供應偏寬松,對鋼價支撐偏弱。

綜上,鋼材供需走弱,成本支撐偏弱。經過上周下跌后,預計短期螺紋主力及熱卷主力維持區間震蕩運行,長期偏空。

1、行情回顧

近期鋼材價格震蕩偏弱運行,宏觀利好情緒消退。雙焦價格連續走低,帶動鋼材價格下行。基本面方面,鋼材供需走弱使價格缺乏支撐。上周,五大品種鋼材供應周環比下降1.3%,周消費量環比下降1.2%。

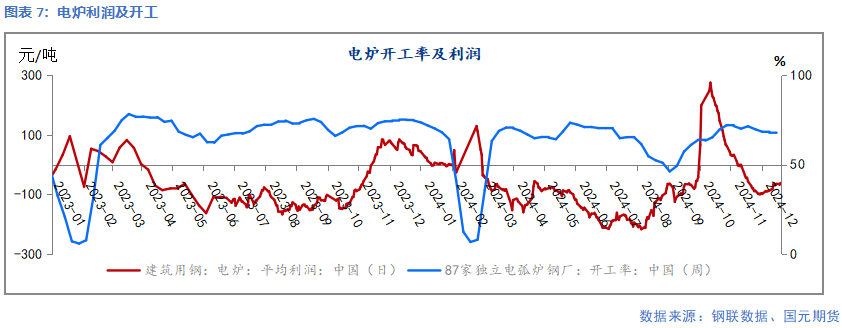

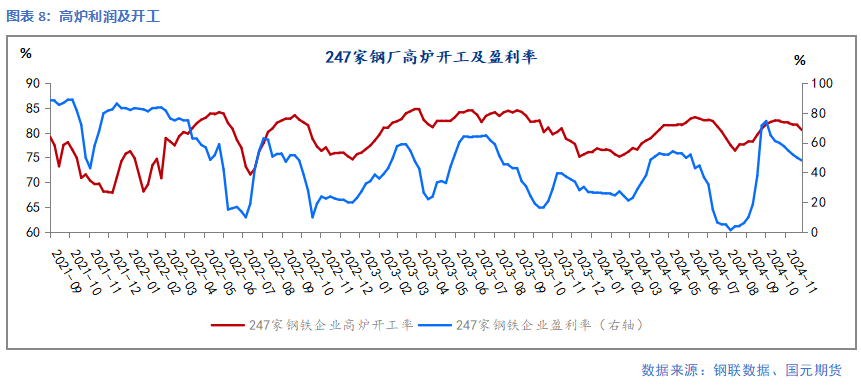

2、盈利及產量下降

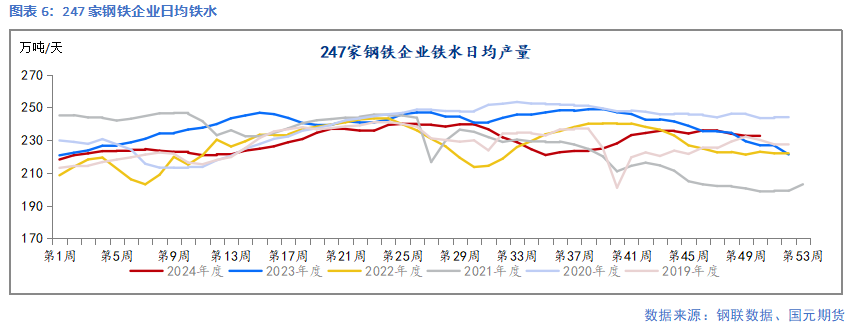

截至12月13日,247家鋼廠盈利率為48.05%,環比下降1.73個百分點;247家鋼廠高爐開工率80.55%,環比下降0.92個百分點;87家獨立電弧爐開工率為67.32%,環比下降0.51個百分點。

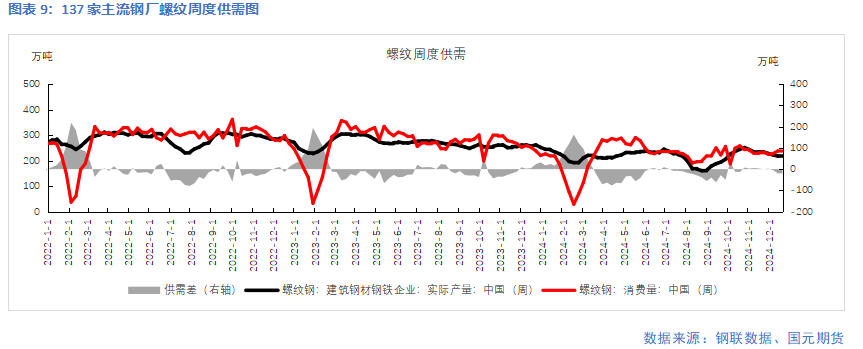

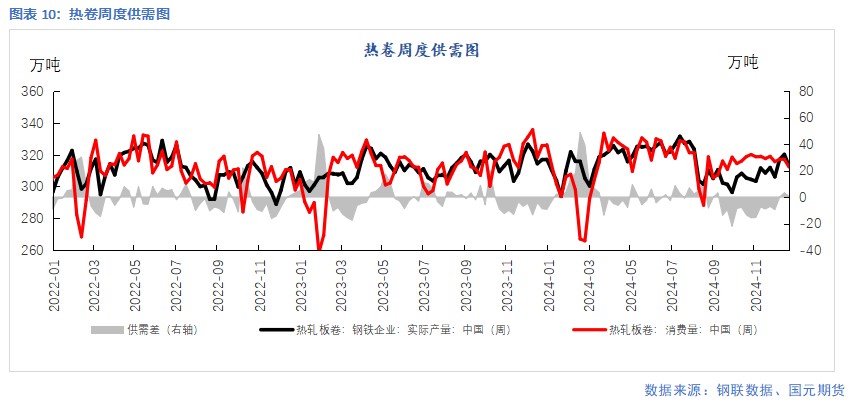

上周,五大品種鋼材供應849.94萬噸,周環比下降10.76萬噸,降幅1.3%。其中螺紋鋼及熱軋卷板產量分化。螺紋樣本鋼廠產量218.73萬噸,環比下降0.66萬噸;熱軋卷板樣本鋼廠產量312.72萬噸,周環比下降7.4萬噸。

3、需求走低

上周五大品種鋼材周消費量為870.67萬噸,環比下降1.2%;其中螺紋表需為238.68萬噸,周環比下降0.43%。熱卷表需312.19萬噸,周環比下降1.51%。

4、制造業需求尚可

11月規模以上工業增加值無論是同比還是環比較10月均出現了小幅回升,基本符合市場預期。工業生產的加速大概率是由于“搶出口”的原因,特朗普預計將于1月20日正式上任,關稅政策之后隨時可能落地,新一輪“搶出口”現象已經出現。11月固定資產投資中制造業投資增速維持不變,通用設備、汽車制造等行業表現較好。

11月房地產投資同比降幅較10月小幅收窄,年末建筑活動再度放緩,新開工及竣工面積同比降幅走擴,開工仍然偏弱。由于城投債和土地出讓金收入兩大傳統融資渠道受限,11月廣義與狹義基建雙雙降速。

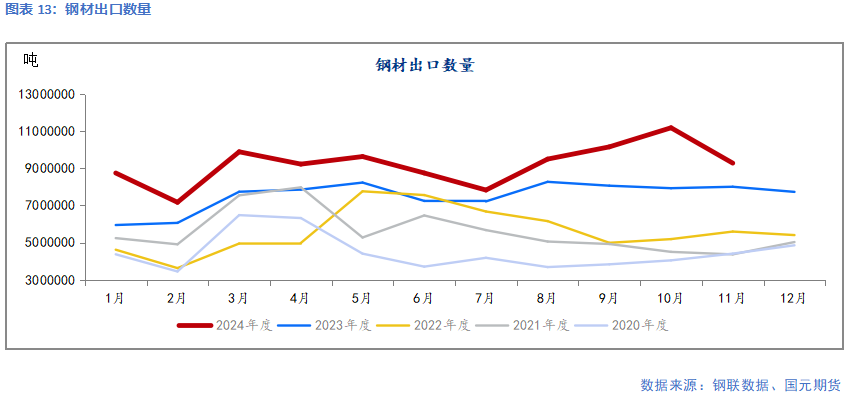

5、出口維持高位

海關總署數據顯示,11月中國出口鋼材927.8萬噸,較上月減少190.4萬噸,環比下降17.0%;1-11月累計出口鋼材10115.2萬噸,同比增長22.6%。

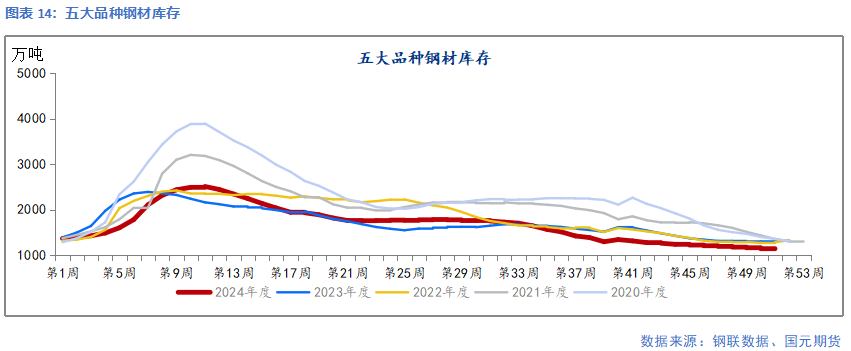

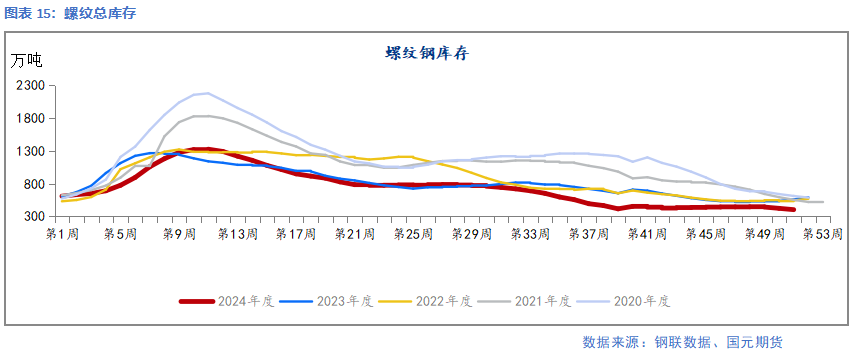

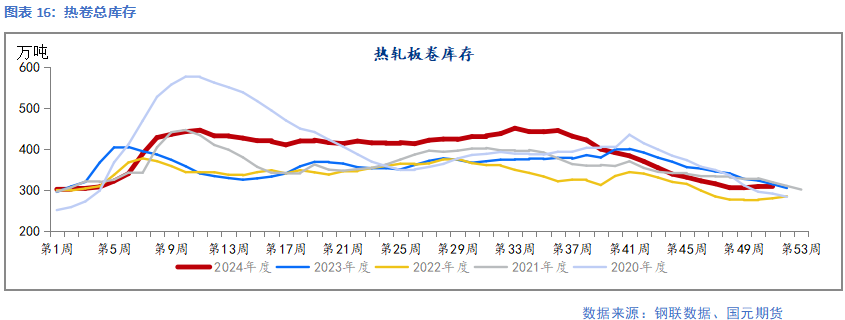

6、社會庫存維持低位

上周,五大品種鋼材總庫存1118.41萬噸,周環比降20.72萬噸,降幅1.8%。其中鋼廠廠內庫存減少3.42%,社會庫存減少1.07%。螺紋庫存403.02萬噸,環比增加4.72%;熱卷庫存309.28萬噸,環比增加0.17%。

7、小結

基本面,建材需求走弱,板材需求尚可,整體需求不及去年同期。鋼廠盈利率下降,螺紋產量連續兩周下降,熱軋卷板產量維持高位。建材需求淡季將來臨,冬儲表現難超預期。搶出口現象明顯,直接出口及間接出口支撐鋼材需求。宏觀情緒消退,成本支撐走弱。雙焦方面,進口煤沖擊供應,價格持續下降。目前國內外價差明顯收縮,蒙煤進口量下滑但高庫存壓制上方空間,價格或延續低位震蕩。鐵礦供應偏寬松,對鋼價支撐偏弱。

綜上,鋼材供需走弱,成本支撐偏弱。經過上周下跌后,預計短期螺紋主力及熱卷主力維持區間震蕩運行,長期偏空。

寫作日期:2024年12月22日

作者:楊慧丹

分析師

期貨從業資格號:F03090153

投資咨詢資格號:Z0019719

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)