來源:棗匯

摘要

本周盤面維持震蕩走勢,產區進入采收尾聲,阿克蘇、阿拉爾棗處于收購末期,價格穩定,剩余一些質量差或者農戶挺價的貨源未成交,喀什地區收購末期,兵團棗園質量較好收購基本結束,麥蓋提等地方貨源收購末期,收購價穩定。目前貨源多轉移至加工廠環節,新貨開始大量出貨,流入下游銷區較多。產量方面恢復性增加,但質量相比去年有下降。下游市場現貨方面,滄州市場本周到貨數量增加,成交價穩定,貨物質量差異大,呈兩極分化,等外到貨量大,走貨也較快。供應上產量恢復性增加,盤面上方壓力較大。

下游需求方面冬季天氣轉冷,剛性需求增加,傳統消費旺季開啟,但近兩年總體消費需求有減弱的趨勢,需求端帶來增量有限,集中供應期盤面上方承壓。今年春節較往年偏早,春節前走貨快,而節后走貨一般不如節前,春節前旺季銷售時間縮短,不利于降庫。

盤面寬幅震蕩為主,建議下游客戶根據需要采購,上游客戶根據收購情況盤面擇機保值,投資客戶短線參與。

第一部分 國內主要干鮮果價格

一周數據總覽

本周主要大宗商品漲跌互現。水果指數121.29,小幅上漲。

第二部分 紅棗現貨市場分析

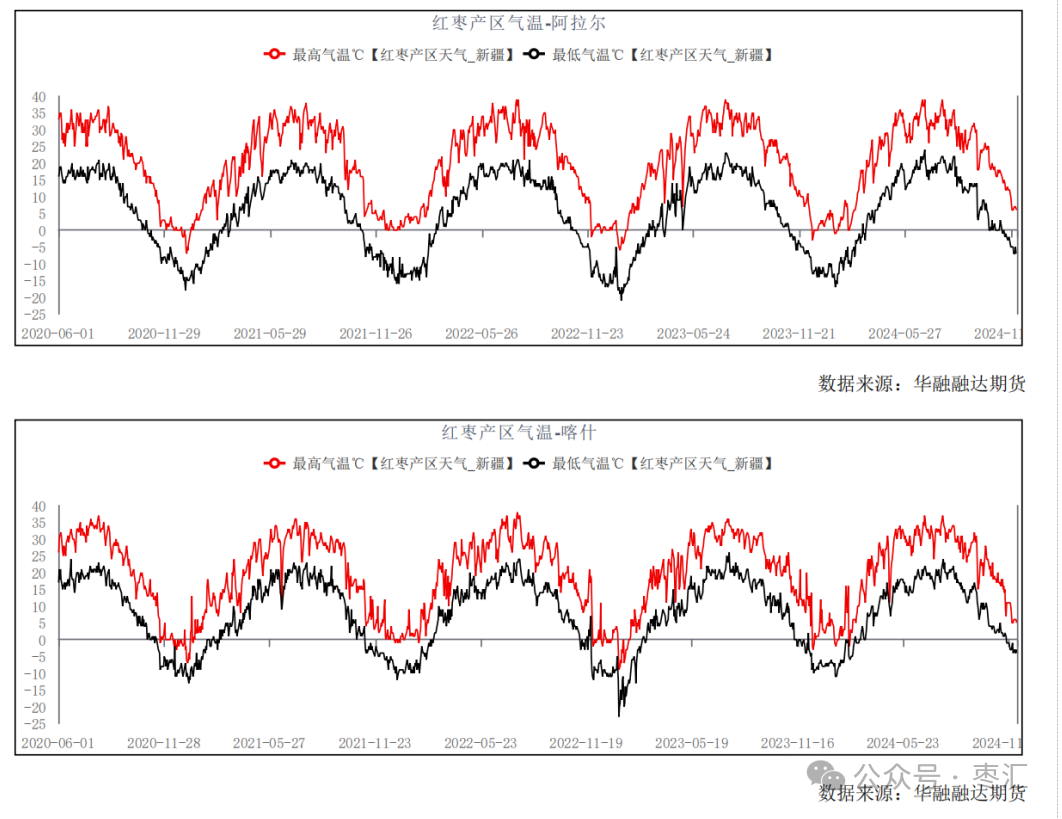

1、南疆天氣情況

本周產區晴有時多云,氣溫下降,喀什地區氣溫在-9--1℃,阿克蘇、阿拉爾地區氣溫在-13--5℃,紅棗采收處于末期;未來一周產區氣溫繼續下降晴天為主。

2、紅棗價格走勢

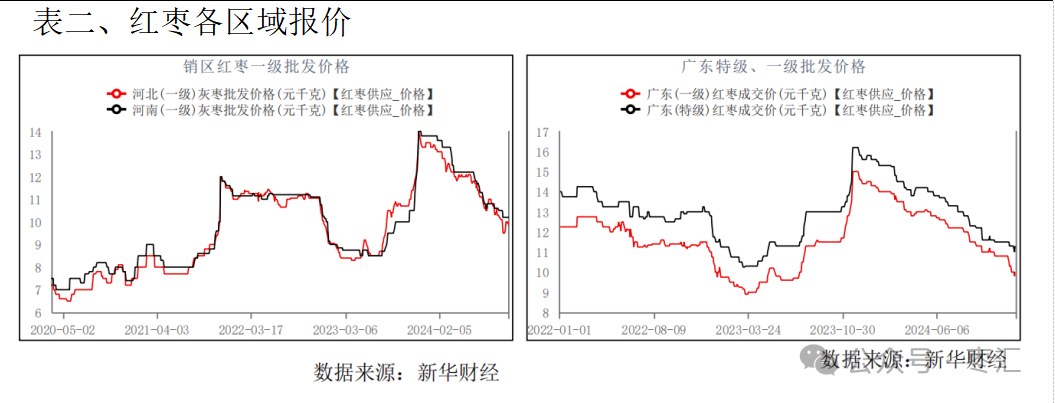

本周下游到貨數量增加,新貨大量到達下游,到貨以等外為主,今年等外量較多,滄州平均每天到貨近20車,成交價小幅下跌。廣州如意坊市場本周到貨穩定,5-6車左右,新季棗到貨增加,品質好干度好貨源成交較好,成交穩定,成交價小幅下跌。滄州市場到貨價格參考超特10.70-12.00元/公斤,特級9.00-10.20元/公斤,一級8.00-9.00元/公斤,二級7.00-7.80元/公斤,三級6.40-7.00元/公斤。年前購銷時間有限,且運費較高,部分已采貨源計劃年后發運。

3、產區情況

上游方面,本周阿克蘇、阿拉爾成交量減,處于末期;喀什采收接近尾聲;若羌、和田地區灰棗收購結束。上游各主產區貨權已大部分轉移至加工廠環節。通貨成交價阿克蘇4.0-5.0元左右,阿拉爾4.2-5.4元,喀什地區成交價5.1-6.5元,成交價穩定。

第三部分 鄭棗市場分析

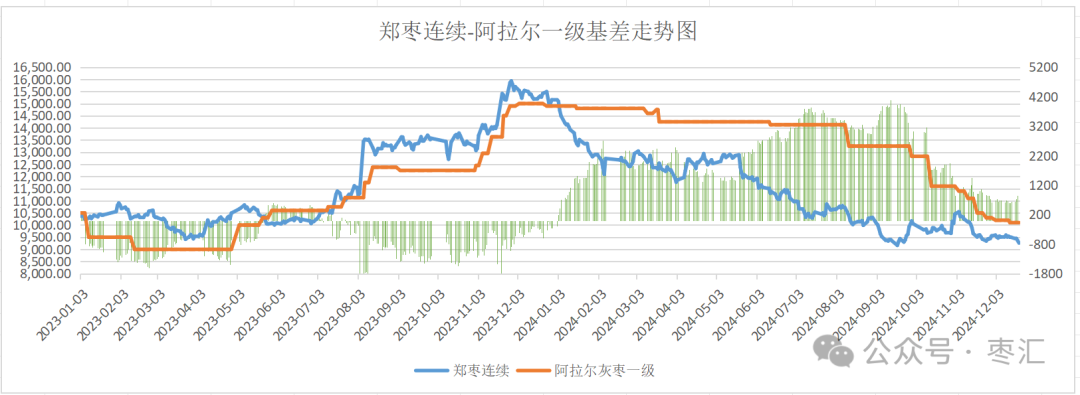

1、鄭棗期現基差分析

數據來源:鄭州商品交易所華融融達紅棗研究中心

數據來源:鄭州商品交易所華融融達紅棗研究中心12月20日,阿拉爾灰棗一級與鄭棗期價基差為840元/噸,基差上漲。

2、鄭棗庫存分析

新年度本周開始注冊生成,目前倉單407張,倉單預報737張。倉單生成較去年偏晚。

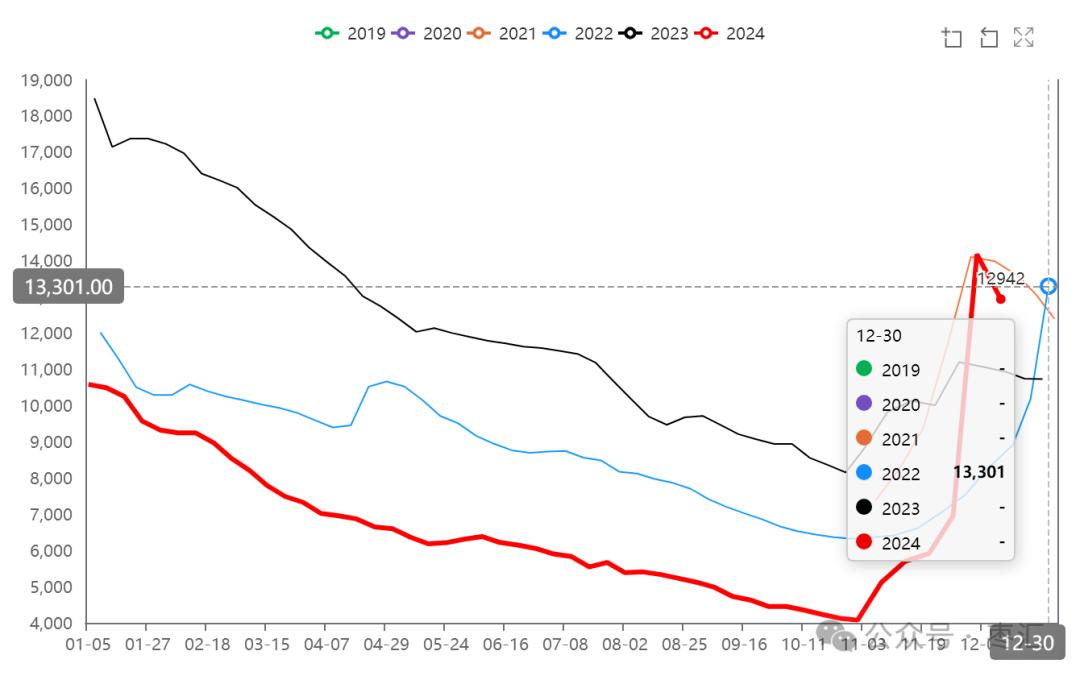

據Mysteel農產品調研數據統計本周36家樣本點物理庫存在11960噸,較上周減少982噸,環比減少7.59%,同比增加11.33%,本周樣本點庫存繼續下降,從新季收購結構看,內地收購約占總產量的6成左右,其中采購量20-30車的客商占主流,截至目前出貨持續成品積壓少量,已采購貨源多已消化4-5成左右,距離物流停運約30天,年前仍可消化部分貨源,內地客商反饋結合采購成本及當前銷售價格余貨壓力可控。

3、鄭棗價格分析

本周盤面維持震蕩走勢,產區進入采收尾聲,阿克蘇、阿拉爾棗處于收購末期,價格穩定,剩余一些質量差或者農戶挺價的貨源未成交,喀什地區收購末期,兵團棗園質量較好收購基本結束,麥蓋提等地方貨源收購末期,收購價穩定。目前貨源多轉移至加工廠環節,新貨開始大量出貨,流入下游銷區較多。產量方面恢復性增加,但質量相比去年有下降。下游市場現貨方面,滄州市場本周到貨數量增加,成交價穩定,貨物質量差異大,呈兩極分化,等外到貨量大,走貨也較快。供應上產量恢復性增加,盤面上方壓力較大。

下游需求方面冬季天氣轉冷,剛性需求增加,傳統消費旺季開啟,但近兩年總體消費需求有減弱的趨勢,需求端帶來增量有限,集中供應期盤面上方承壓。今年春節較往年偏早,春節前走貨快,而節后走貨一般不如節前,春節前旺季銷售時間縮短,不利于降庫。

盤面寬幅震蕩為主,建議下游客戶根據需要采購,上游客戶根據收購情況盤面擇機保值,投資客戶短線參與,等待收購價指引。

4、技術分析

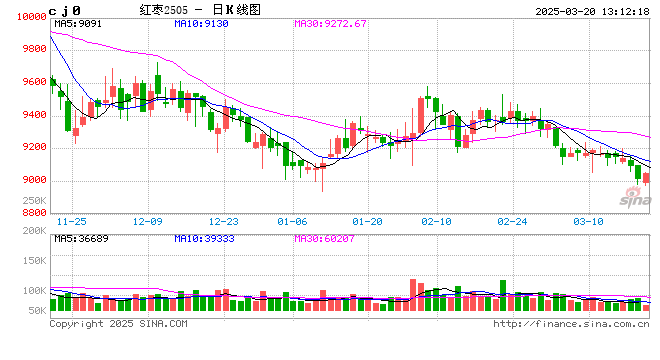

圖四、鄭棗主力合約周K線

主力合約移倉換月,鄭棗主力CJ2505合約,周五收盤報9325元/噸,較上周期價下跌30元/噸,持倉量104407手,較上周減少4186手。技術上,周線級別MACD紅色能量柱縮量,KDJ指標收斂,指標于零軸下方收斂。

第四部分 操作建議

盤面寬幅震蕩為主,建議下游客戶根據需要采購,上游客戶根據收購情況盤面擇機保值,投資客戶短線參與。(僅供參考)

作者:華融融達期貨紅棗研究中心

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)