來源:湖畔新言

一、行情回顧

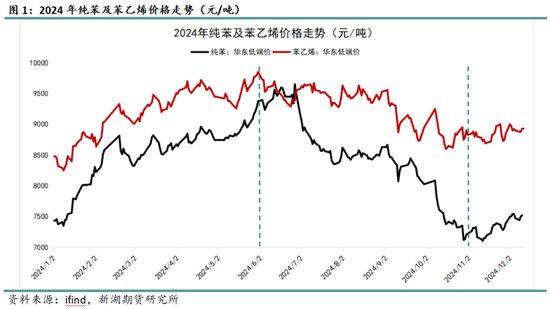

2024年,純苯-苯乙烯產業鏈核心矛盾仍集中在上游環節,尤其是原油、汽油、純苯提供了較強驅動力,苯乙烯則長時間處于供需兩弱格局中,供應端提供短期干擾但缺乏持續性驅動,需求多數時間弱穩體現,博弈點不多,因此苯乙烯估值被動變化為主,上半年利潤被原料侵占,下半年緩慢修復。總體而言,成本端純苯發揮了較強支撐作用,全年純苯、苯乙烯單邊價格在能化品中表現相對強勢。

根據純苯及苯乙烯價格表現,我們將2024年劃分為以下三個時段,分別闡述背后主要驅動因素。

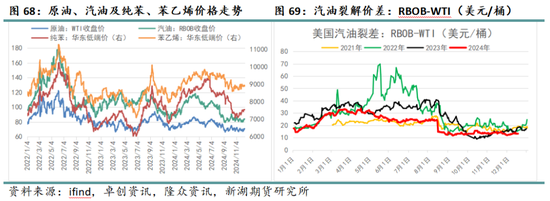

第一階段(1月-5月):一季度OPEC+減產加之地緣沖突影響,原油價格上行,同時汽油尚有強預期支撐,北美調油備貨意愿尚可,期間純苯緊缺矛盾同樣凸顯,價格及估值雙雙走高,苯乙烯跟隨上行,但利潤表現不佳。進入4月以后,北美經濟數據回落,原油、汽油高位回落,但純苯緊供需矛盾仍十分突出,月末常有貨緊風險,價格逆勢上漲,苯乙烯則仍表現平淡,價格跟隨純苯上漲,利潤繼續被動收縮。

第二階段(6月-10月):6月苯乙烯率先見頂,繼續受到原料純苯擠壓,利潤走出歷史極低值,月末純苯經歷最后一波沖高行情后,供應端出現更多增量,煉廠提負疊加進口放量,驅動階段轉向下,價格走入下跌通道當中。7-10月整個市場氛圍悲觀,純苯供應施加壓力,庫存開始累積,價格階段加速下跌,估值同樣有所回落,苯乙烯長期供應收縮矛盾有所顯現,庫存降至絕對低位,基本面反而體現相對強勢,價格雖下跌,利潤卻得以修復。

第三階段(11月-至今):11月后原油及成品油均缺乏強驅動,同時純苯已有利空基本兌現,價格均震蕩運行為主,與此同時苯乙烯利潤已經走至年內高點,可能會刺激出部分供應增量,因此難以繼續修復,期現價格同樣震蕩運行。

二、苯乙烯供求分析

1、供應端:恢復正增長,但增速有限

1.1 新產能預計增加,Q1將存在壓力

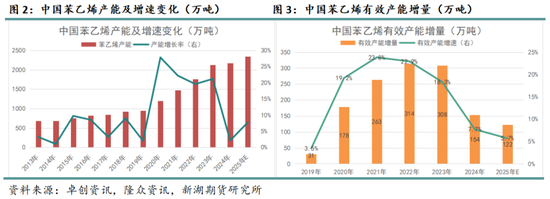

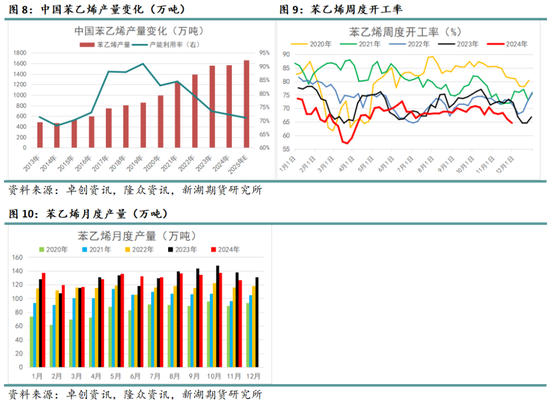

近10年來看,苯乙烯產能投放可分為三個階段:2013-2019年間基數小、增速緩,裝置投放數量總量不多,累積增長量在260萬噸,合計產能不足1000萬噸;2020-2023年間高利潤刺激加上民營大煉化項目的推進,苯乙烯新項目集中落地,年度產能增速快速提升至20%以上,合計產能突破2000萬噸;進入2024年及以后,苯乙烯總產能基數增長后新裝置數量減少,產能增速隨之放緩,同時環節利潤不佳,導致出現延遲投產和已建未投的現象,預計未來年度產能增速將維持在10%下方。

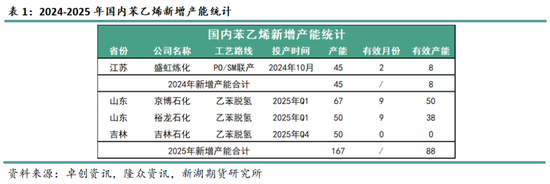

2024年原定計劃新投三套裝置,其中盛虹煉化45萬噸產能落實,而京博石化67萬噸、裕龍石化50萬噸兩套裝置均推遲至2025年一季度投放,全年實際新增產能僅45萬噸,增速2.1%,年末合計產能在2174萬噸。據統計,2025年苯乙烯計劃投放167萬噸新產能,相較于2024年量級有所增長,但遠不及2020-2023年的高增量,實際產能增速在7.7%,年末合計產能將增至2341萬噸。

細化新增裝置投產月份,可以測算出每年苯乙烯有效產能增量,即可轉化為實際供應的產能,進一步計算發現,2024年有效產能增量腰斬,僅有154萬噸,增速為7.7%,2025年有效產能增量繼續縮減至122萬噸,增速5.7%,供給端新產能壓力明顯下降。

從具體投產節奏來看,不同于往年,2024年全年新產能并非基本面矛盾點所在,也并非市場關注焦點,即便10月盛虹煉化開車,也未能提供任何供應增長壓力,供應端主要矛盾更多在存量開工質上。2025年擴能速度有所增長,其中一季度京博石化67萬噸、裕龍石化50萬噸有望落地,四季度待投裝置為吉林石化50萬噸,雖然新裝置總體量級并不大,但一季度117萬噸的集中投放會給供應端施加較大壓力。

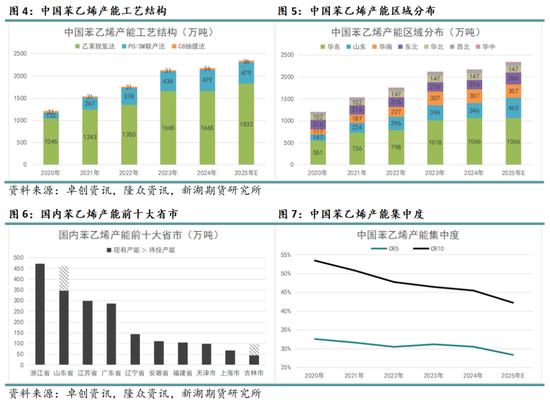

從產能工藝角度來看,2024年盛虹煉化新投的45萬噸裝置為PO/SM聯產工藝,2025年計劃待投的三套新裝置則均為乙苯脫氫工藝。總體而言,苯乙烯產能工藝結構上近些年變化不大,仍是乙苯脫氫工藝為主,PO/SM聯產工藝為輔,C8抽提法占據極小一部分,截至2024年底,苯乙烯生產工藝中乙苯脫氫法占據了1665萬噸,其次PO/SM聯產法占據了479萬噸,C8抽提法僅占據36萬噸。

苯乙烯的產能區域分布特征主要與運輸和消費兩方面有關。華東地區不僅交通便利、地理位置優越,且消費量全國第一,較多企業將生產基地設立于此,因此產能占比最大,合計在1066萬噸;其次是山東地區,屬于傳統重工業聚集地,交通條件亦較為發達,產能合計在346萬噸;剩下地區在運輸和消費上優勢相對不明顯,其中華南、東北、華北三地產能分別在307萬噸、216萬噸、147萬噸,其他地區產能合計僅96萬噸。2025年新產能投放主要集中在山東及東北地區,兩地產能占比將有所提升。

細看省市分布情況,浙江、山東、江蘇、廣東排名最高,百萬噸級別以上的省份還有遼寧、安徽及福建,2025年新產能若能如期落地,山東省產能總量級將追平浙江省,吉林省則將提升排名。

若以公司為單位,苯乙烯行業呈現企業數量多、規模不大的特征,一共63家企業中超過200萬噸產能的僅有1家,超過100萬噸產能的僅有2家,還有13家企業產能介于50-100萬噸之間,剩下47家企業產能均低于50萬噸。此外,2020年苯乙烯行業進入高速擴張階段,但其多數情況下僅為煉廠配套下游化工裝置之一,因此新投裝置體量均不大,行業集中度隨之不斷下滑,2020年CR5和CR10分別在33%、53%,截至2024年CR5和CR10分別下滑至31%、42%。但若以集團為單位來看,苯乙烯行業集中度則較高,很大一部分產能都來自于兩桶油和地方大型煉廠,中石油、中石化兩大集團合計產能分別在210.5萬噸、184.2萬噸,此外浙石化、利華益、萬華等地方煉廠產能量級也較大。

1.2 低利潤持續干擾,裝置穩定性不佳

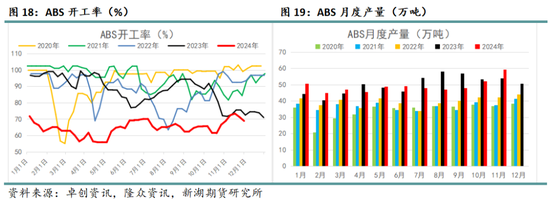

2020-2023年苯乙烯產能快速增長階段,國內產量也同步快速增長,四年間就從1000萬噸級別的供應量增長至1564萬噸,供給端的快速擴張帶來了較大的過剩壓力。連年遭受擠壓的生產利潤開始作用于開工指標,2023年開始長停裝置的數量就越來越多,并且在此背景下,部分生產企業檢修頻次變多,年度產能利用率從2019年近90%的高峰一路下滑至2024年的72%。此外,2024年苯乙烯產能基數僅增長45萬噸,故實際產量與上一年基本持平,在1570萬噸。

聯系前文所述,2025年苯乙烯有望落地的新產能環比增長,然由于周期性過剩壓力仍存,開工將繼續承壓運行,預計國內產量將有所增長,但增速會小于產能增速。站在年末去看,苯乙烯生產利潤已修復至正值,2025年產業鏈上下游各環節繼續擴張,整體壓力仍較大,苯乙烯估值同樣上修會受限,基于此判斷下開工維持低位表現,預估在71%附近,對應的產量約在1660萬噸。

具體開工節奏來看,2024年多數時間內苯乙烯開工率處于同期絕對低位,經歷過兩次較大范圍的集中檢修,分別在3月和11月,其中3月份季節性檢修疊加低利潤干擾,開工率更是創下歷史新低,不難發現2024年開工中樞下移,且每一波檢修高峰期均與低利潤存在一定關聯。

1.3 實現自給自足,進出口影響小

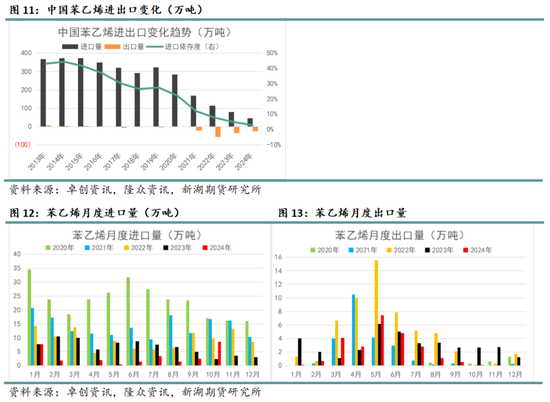

苯乙烯供應端的增長壓力在進口方面也有所體現,2020年產能落地成為實際供應量后,苯乙烯進口份額快速被國內供應擠出,2024年進口量及進口依存度繼續下滑,其中進口總量僅45萬噸,相較于去年減少34萬噸,進口依存度則已經縮至3%。與此同時,國內苯乙烯行業暫未形成穩定可靠的出口渠道,2024年總出口量約25萬噸,因此大部分生產企業仍面臨著較大營運壓力,緩解過剩壓力只剩下壓低負荷一條路徑。

展望來年,總量上我國已基本實現自給自足,苯乙烯的進口和出口兩端或許出現階段性放量及縮量,但全年絕對值仍低位運行為主,進出口可視作苯乙烯價格的邊際影響因素之一。

2、需求端:下游擴張壓力大,終端增長潛力小

2.1 直接下游:高投產&低開工&低利潤

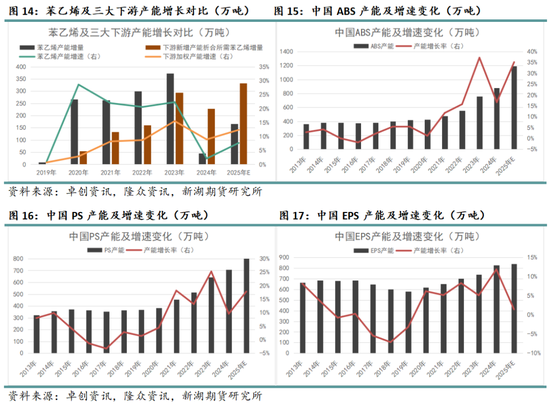

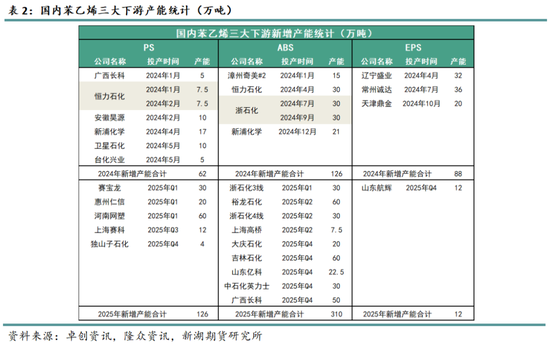

對比上下游產能變化,2025年將延續2024年下游產能增速更快的特征。據統計,2024年苯乙烯新增產能為45萬噸,三大下游EPS、PS、ABS新增產能折合所需苯乙烯的理論消耗量在229萬噸,苯乙烯產能過剩壓力有一定程度緩解,相比三S下游環節議價能力有所提升。2025年苯乙烯待投產能增加至167萬噸,而三大下游新增產能折合苯乙烯消耗量在332萬噸,單從投產角度來看,2025年苯乙烯過剩壓力仍有緩解空間,若結合考慮下游推遲投產和壓低開工的可能性,苯乙烯供需兩弱格局很大概率會延續下去。

從EPS、PS、ABS各自的產能變化情況來看,2025年ABS和PS產能增速分別提升至35%、18%,EPS產能增速下滑至1.5%,若計劃內裝置均能落實,明年年底ABS、PS和EPS產能將分別增至1193萬噸、833萬噸、840萬噸。在終端增速難以跟進的背景下,三S產品高速投產裝置難以產出有效增量,下游企業面臨激烈競爭,相較產業鏈上下游企業議價能力降低。

通過梳理三大下游產能投放節奏,可以發現苯乙烯供需矛盾最為凸顯的時間段,2024年苯乙烯僅在三季度有45萬噸新產能落實,統計下游來看,一至四季度均有新產能落地,但壓力中最大的為二、三季度,折算來看,二、三季度三S新增產能的折算苯乙烯消耗量分別在83萬噸、74萬噸。理論上而言,二至三季度應為苯乙烯趨緊、下游趨松的階段,但實際各環節利潤并未遵循此規律,主要原因在于高壓之下三大下游開工均被壓低,新產能并未同步形成實際供應量。

從2025年產能統計來看,苯乙烯一季度投產壓力最大,有兩套新裝置合計117萬噸計劃落地,此外四季度還有50萬噸新產能計劃投產。而三大下游新產能集中投放時間為一、四季度,其中一季度三S新增產能的折算苯乙烯消耗量在129萬噸,與苯乙烯新產能量級接近,因此一季度投產壓力并不大,四季度三S新增產能的折算苯乙烯消耗量在131萬噸,屆時下游壓力增加、苯乙烯壓力減小。以上判斷均基于計劃符合預期,若苯乙烯及下游部分裝置投產計劃有變,或者環節開工出現大幅變化,則需重新評估。

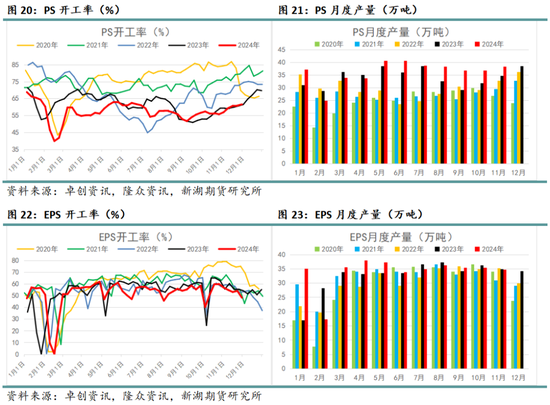

苯乙烯下游行業具有規模小、數量多的特征,同時開停工成本不高,一般而言生產開工對利潤變化較為敏感。2024年年初,三S下游利潤持續收縮,單環節均陷入虧損狀態,尤其是ABS虧損最為嚴重,因此下游總體開工水平延續承壓態勢,對比2023年ABS開工下滑最為明顯,其次是PS,EPS近些年投產壓力最小,開工下滑幅度也最小。開工率的下滑干擾了產能到產量的轉化率,三S下游實際產量增長幅度不及產能,ABS甚至出現負增長。

分品種來看,ABS大范圍降負在2024一整年期間逐步發揮作用,實際產量負增長也一定程度上改善了供需格局,因此二季度開始ABS逐步走出虧損,利潤不斷上修,直至11月后,生產端已具備較為可觀利潤,因此負荷有所提升。PS開工走勢總體符合往年季節性特征,但絕對水平明顯有所下滑。EPS與往年相比開工,前5個月相差不大,后7個月則處于偏低水平,對應產量有所下滑。

2.2 終端:未見新增長點,維持弱勢表現

2024年能化品交易主線既有宏觀層面因素,亦有產業層面因素,一季度OPEC擴大減產,同時多個主要經濟體經濟數據回暖,能化品總體重心上移。二季度開始,隨著全球經濟數據回落,市場一直圍繞著弱需求的主邏輯去交易,尤其汽油、柴油等成品油需求轉差凸顯,加之強預期落空,能化品估值一路走低,期間地緣沖突、政策刺激形成脈沖作用,但能化品趨勢上承壓下行,各品種因供需格局差異而跌幅不一。

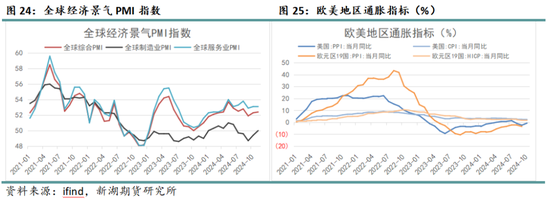

從歐美地區CPI和PPI數據來看,2024年通脹風險繼續被平抑,其中CPI同比延續了緩慢下行趨勢,絕對值為正,表明居民部門仍面臨物價上漲壓力,但上漲速率越來越慢,而PPI同比數據全年緩慢抬升,絕對值為負,這表明企業部門生產成本繼續降低,但下降速率越來越慢。全球經濟景氣PMI指數年內先升后降再企穩,1-5月各大經濟體均向好修復,6-9月則快速下降,10月以后有所企穩,期間服務業表現明顯優于制造業。

全球經濟總體走入存量競爭階段,各大主要經濟體不僅內部發展遇到瓶頸,還面臨各種外部沖突,在此背景下除非能推陳出新,找出新的發展路徑,否則經濟難以散發更多活力,能化品需求亦會偏向弱勢表現。

梳理完海外矛盾,再來剖析國內經濟現有矛盾和未來演變方向,現階段中國經濟仍處于重要轉型期,政策傾向于精準滴灌而非大水漫灌,化債、消費補貼、創新產業等成為工作重點,在轉型過程中難免會出現預期和現實的階段差異,繼而市場受到一定沖擊。

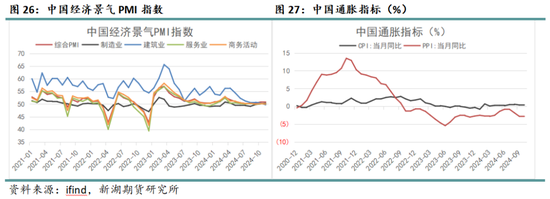

2024年中國CPI同比轉為正值,但持續低位運行,表明居民部門通縮壓力緩解,但缺乏活力,國內企業部門與海外承擔的原材料價格相差無幾,PPI同比總體走勢與海外一致。國內經濟景氣指數PMI一季度向上修復了一波,二季度回落后持續承壓運行,細分類看,建筑業回落幅度最大,制造業壓力最大,服務業和商務活動跟隨總體趨勢,波動率不大。

結合現狀分析,2025年政府部門工作重心主要在于防范外部風險的同時,尋求新的經濟增長路徑,而全國經濟要再度散發活力,仍需時間和機遇,因此我們設定明年政策端仍然更加傾向于追求質的發展,而非單純量的增長,能化品需求大概率延續弱勢表現。

終端消費領域來看,苯乙烯主要應用在建筑(保溫材料)、汽車家電(塑料零件及外殼)、日用品(塑料制品)等行業,而這些終端領域與整體經濟狀況關聯度較高,2024年內銷增長有限,但出口表現亮眼。

其中,地產行業維穩相關政策和表態頻出,現實端量價表現壓力仍較大,2024年全年地產各環節同比數據承壓運行,表明暫未走出下行周期,2025年需持續觀測政策方向和力度,暫時維持跌幅收窄判斷。在自發內卷和“以舊換新”政策推動下,家電及汽車行業均實現較高增速,具體來看出口表現優于內銷,產銷火爆,但產品單價下滑,由于家電及汽車均屬于耐耗品,當前較高的增速前置了部分需求,故預期未來增速放緩。塑料制品產量累計同比數據整體實現正增長,表現好于2023年。

逆周期經濟政策作用下,2025年國內需求利好主要關注樂觀預期,以及部分行業實際好轉帶來的提振作用。

三、純苯供求分析

1、供應端:純苯仍處景氣周期,國產與進口有望雙增

1.1 新裝置繼續落地,產能繼續增長

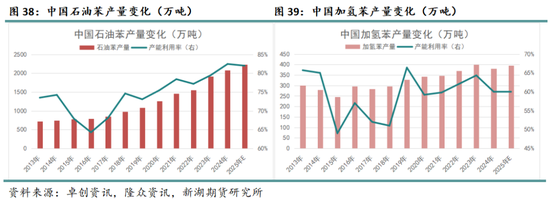

2019年開始,純苯產能一直處于穩步增長階段,這背后主要的推動力在于政策對于民營煉化一體化的大力支持,近些年多地產業基地建成,化工項目亦隨之集中落地。2024年石油苯、加氫苯均有新投裝置,新增產能分別在在121萬噸、45萬噸,合計的純苯產能增量為166萬噸,增速在5%,相較2023年擴張速度明顯放緩。

據統計,2025年純苯產能繼續增長,其中石油苯待投產能增多,加氫苯待投產能減少,分別在201萬噸、35萬噸,合計產能增速小幅提升至7%。若細化新增裝置投產月份,石油苯折算的2024年有效產能增量在140萬噸,增速為4.7%,2025年有效產能增量下滑至155萬噸,增速為4.9%,繼2023年純苯超高新產能投放后,2024-2025年新裝置數量均不算多,但行業仍處快速發展的景氣周期。

分析具體投產節奏來看,2024年上半年投產壓力小于下半年,其中一、二季度僅有22萬噸兩套石油苯新裝置投放,加氫苯并無實質增量,僅有20萬噸的置換產能,三季度石油苯和加氫苯各新增了40萬噸、15萬噸兩套裝置,四季度新產能投放量級最大,石油苯三套新裝置合計產能在59萬噸,加氫苯一套30萬噸新裝置落地。根據2025年新增產能統計表顯示,除開三季度外均存在投產壓力,其中一季度石油苯待投三套裝置,合計產能在50萬噸,加氫苯亦有三套裝置有望落地,合計產能在35萬噸,二季度石油苯計劃新增產能在50萬噸,四季度石油苯計劃新增產能在83萬噸。

從產能區域分布來看,2024年年底石油苯產能分布最多的區域為華東,占據了944萬噸的市場份額,其次是東北、山東和華南區域,分別占據了456萬噸、384萬噸、413萬噸,年內有新增產能的區域包括山東、東北、華北及華中四地,苯乙烯產能區域結構并無大幅改變,僅顛倒了山東和華南排序,但差距不大。純苯總體產能的區域分布受兩方面因素影響,一是經濟增速及下游消費市場分布,華東作為全國GDP貢獻極高的地區之一,整體經濟發展速度快,下游需求量增長量大,因此華東石油苯產能增量和存量最高。二是交通運輸條件,華東、華南三地的水運及陸運都較為便利,有利于生產企業進行原材料和產成品的運輸,東北則主要供應華北地區的需求量。

加氫苯方面,2024年華北、山東及華中三地產能占比最高,分別在322萬噸、178萬噸、131萬噸。細看排名靠前的省市分布情況,不難發現加氫苯的產能分布與焦炭的產能分布重合度高,主要原因就在于加氫苯的制備原材料為粗苯,而粗苯是煤炭焦化過程中的副產品。

1.2 石油苯開工提升,加氫苯提負受限

當前純苯仍處供需偏緊格局中,不僅產能逐年擴張,開工中樞自2016年開始也不斷攀升,截至2024年,石油苯產能利用率已經高達82%,對應產量同樣增長至2080萬噸;加氫苯原料供應仍受限,且環節利潤表現不佳,因此年均產能利用率進一步下滑至60%,2024年實際供應量為負增長,在380萬噸。

2025年中國純苯產能缺口仍小幅擴大,環節利潤預計維持偏高水平,若煉廠并無大范圍降負計劃,給到開工率維持的判斷,預計純苯總產量繼續增長,其中石油苯和加氫苯實際產量將分別增長至2237萬噸、395萬噸。

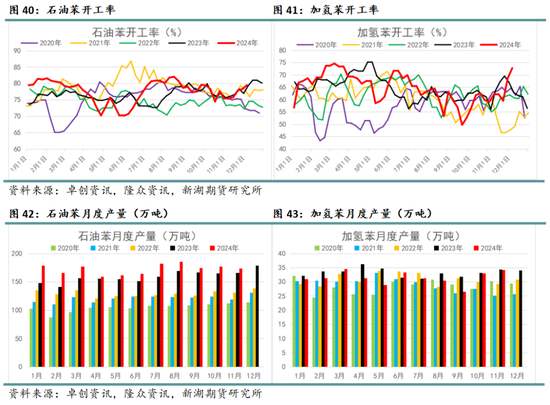

具體開工節奏來看,石油苯2024年有兩次較為集中降負,第一次是4-6月份國內煉廠按計劃檢修,第二次是9-10月份芳烴聯產利潤不佳引發的檢修增加,其中第一次集中降負影響更大,開工下滑幅度更大,其他時間段內石油苯開工均能維持在80%左右。

加氫苯方面,利潤變動對開工的擾動作用較為明顯,1-3月加氫苯環節利潤上修,開工亦跟隨提升,4-8月環節利潤承壓運行為主,開工率同樣震蕩下滑,9月以后加氫苯生產利潤逐步修復,開工也是在9月見底,四季度進而快速拉升。

1.3 進口成為重要補充,預計維持高位

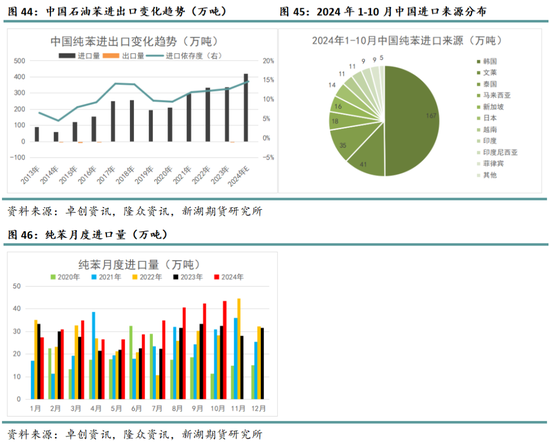

由于近幾年純苯自身擴張速度不及下游,國內供需缺口逐年擴大,導致進口量不斷提升,2024年純苯進口量再度突破新高,環比增加84萬噸至420萬噸,此外進口依存度同步提升至15%,在緊缺現狀下純苯出口則近乎于零。2025年純苯產能增速仍不及下游,供需仍進一步緊缺,預估進口絕對量亦會隨之繼續增長。

2024年中國純苯進口來源分布結構變化不大,1-10月份期間總共進口了336萬噸的純苯,其中167萬噸的進口量都來源于韓國,從文萊和泰國分別進口了41萬噸、35萬噸,此外馬來西亞、新加坡、日本、越南和印度出口至中國的純苯均大于10萬噸,還剩余23萬噸來源于其他地區。梳理進口來源國發現,國內純苯缺口主要由周邊國家補齊,運輸成本不高且貿易靈活,日韓以及東南亞國家的開工及來往訂單是進口端關注重點。

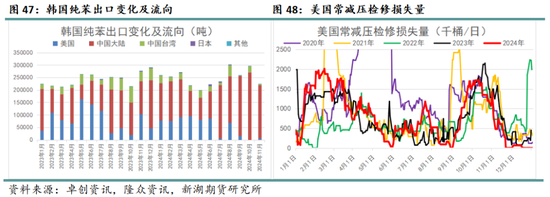

韓國作為重要的純苯進口補充來源,與中國貿易往來的變動會對純苯價格產生較大影響,而進一步分析發現,韓國作為純苯出口量最高的地區,最主要的貿易往來地區就是中國和美國。因此要研判中國純苯進口變化趨勢,一方面要關注韓國地區芳烴裝置負荷情況,另一方面還要關注中韓、美韓不同區域價差情況。

2024年已有數據來看,除開4-7月韓國煉廠處于季節性檢修高峰,其他月份可供出口的純苯量均較高,與此同時上半年和下半年韓國出口流向差異較大,上半年美國有過颶風影響煉廠負荷的情況,更重要的是調油備貨需求還算旺盛,因此對于芳烴進口維持穩定。然而進入下半年以后,汽油弱勢凸顯,美國即便煉廠處于檢修季,各廠商對于調油備貨需求仍偏消極,因此純苯、甲苯、二甲苯等芳烴產品進口量大幅度下滑,相反中韓貿易窗口打開,中國純苯進口量增至極高水位線,極大程度上緩解了內盤供應緊張狀況。

站在年末角度來看,2025年除了跟蹤韓國芳烴裝置開工外,還需重點關注北美汽油強弱變化,趨勢上看有很大概率會延續當前弱勢表現,因此中國純苯進口預計能夠延續偏高水平。

2、需求端:繼續擴張,提供正向驅動

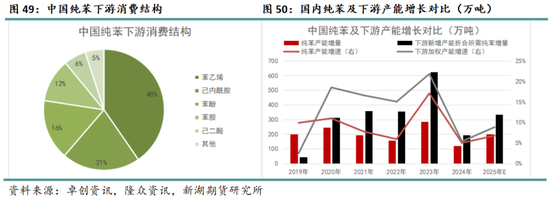

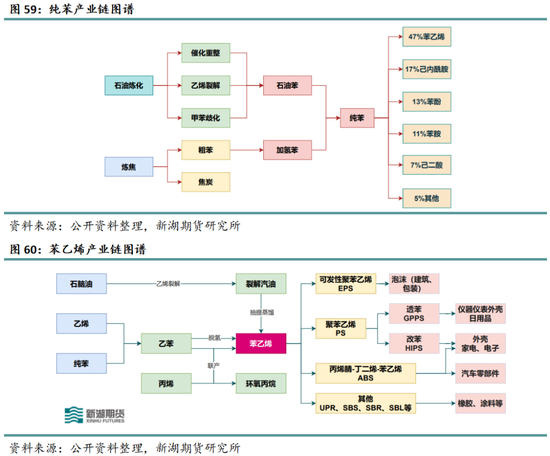

下游消費數據顯示,苯乙烯、己內酰胺、苯酚、苯胺及己二酸五大下游消費量占據純苯總消費量的比例分別在40%、20%、16%、12%和6%,其他下游合計僅占比5%,因此要搞清楚純苯需求端表現,研究過程中應聚焦于五大直接下游的供需格局變化。前文已詳細分析過苯乙烯供需情況,下面重點圍繞其他四大下游和總需求情況展開解析。

對比純苯上下游產能變化發現,2020年開始純苯自身擴張速度持續不及下游,對應的供需缺口逐年擴大,2024年上下游擴張速度均放緩,五大下游新增產能折合所消耗的純苯在195萬噸,增速在5.4%,供需缺口擴大了約74萬噸。進入2025年以后,純苯自身及下游擴張速度對比2024年有所提升,計劃內純苯產能增量在201萬噸,增速在7%,五大下游新增產能折合所消耗的純苯在333萬噸,增速在8.9%,供需缺口擴大了約132萬噸。

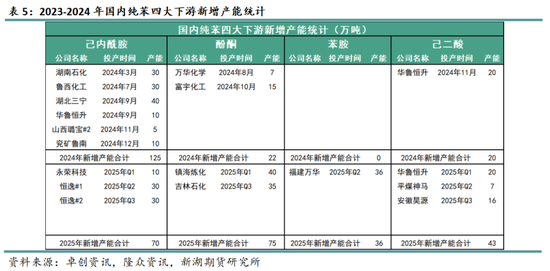

細分下游來看,2024年擴能貢獻度最高的是己內酰胺,增長了125萬噸新產能,其次是苯乙烯,增長了45萬噸新產能,苯酚和己二酸產能分別增長了22萬噸、20萬噸,苯胺并無新增產能。2025年來看,苯乙烯再度成為擴能規模最大的下游產品,待投新產能在167萬噸,苯酚和己內酰胺其次,分別將投放75萬噸、70萬噸新產能,己二酸和苯胺投放規模最小,新產能分別在43萬噸、36萬噸。

梳理純苯五大下游產能投放節奏,2024年下半年為新裝置落地的相對集中階段,與純苯新產能投放高峰基本吻合,因此全年來看新裝置并無成為主要矛盾點,更多的是存量供需間的博弈。步入2025年后,一、三、四季度均存在上下游產能錯配的情況,其中一、三季度下游新產能規模超過純苯,故純苯產能缺口將進一步擴大,而四季度下游新產能規模則低于純苯,屆時純苯緊缺的情況或略微緩解。

截至2024年11月,五大下游折算成純苯實際消耗量累積同比增長13.7%,細分項上己內酰胺、苯酚產量供應增長最快,1-11月同比去年產量增幅均超過100萬噸,其次苯胺、己二酸同樣貢獻了正增量,而苯乙烯受開工下滑影響大,實際產量反而形成小幅負增長。2025年下游仍能維持偏高增速,但需額外警惕終端增速下滑進而形成負反饋的風險。

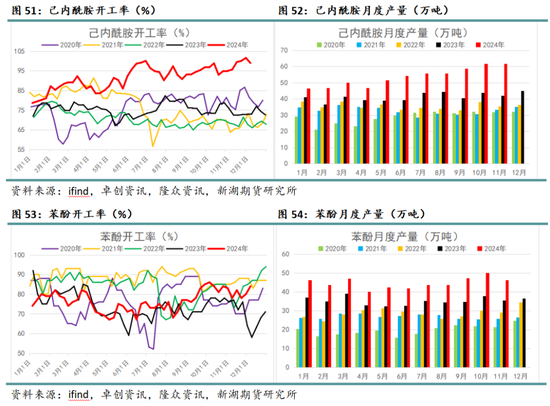

己內酰胺主要受益于戶外運動的興起,市場對于防曬服裝、運動服裝及吸濕速干服裝等功能性服飾需求不斷增長,雖然己內酰胺單環節利潤被純苯侵占,但下游PA6利潤較為豐厚,中國19家己內酰胺生產企業中有12家都配備了PA6下游裝置,這些前向一體化發展的企業綜合利潤尚可。即便2024年己內酰胺新產能投放量居高,在終端拉動和利潤刺激下,整體開工率仍能穩中攀升,甚至高達100%。

苯酚行業與己內酰胺呈現一致特性,2024年單環節利潤不佳,但開工并未下調,同樣下游雙酚A—PC利潤尚可,終端需求穩定增長。酚酮生產企業共21家,配套下游雙酚A裝置的企業有13家,繼續延伸配備PC裝置的企業有6家,都形成了純苯/丙烯—酚酮—雙酚A—PC全流程產業鏈條。

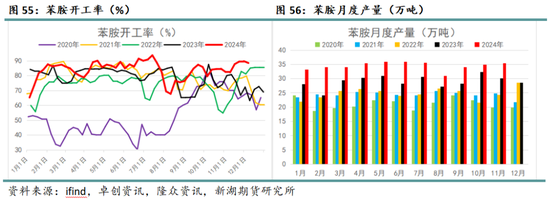

苯胺及下游MDI的集中度較高,并且近些年產能增速相對低,在終端冰箱冰柜等產品維持較高增速下,2024年開工和利潤均維持高位。

己二酸是純苯五大下游中一體化程度最低的品種,因此對環節利潤最為敏感,2024年1-7月份己二酸生產利潤尚且持續在0值上方波動,因此開工率能維持偏高水平,而8月以后虧損狀態持續,開工也隨之出現大幅度下滑。

四、產業鏈估值分析

純苯-苯乙烯整條產業鏈錯綜復雜,涉及產品眾多,其中任一相關產品價格變動都會對純苯、及苯乙烯產生影響,但自上而下行業規模越來越小,流向也越來越分散,且近些年矛盾主要集中在上游原油、汽油及純苯,因此定價更應該從原料端出發進行深入研究。接下來我們從成本端入手,深入分析其未來走勢,進一步推算純苯及苯乙烯的價格波動區間。此外可根據相關品種之間強弱關系,提出對應可行的套利策略。

1、高估值反制效果有限,純苯繼續偏緊

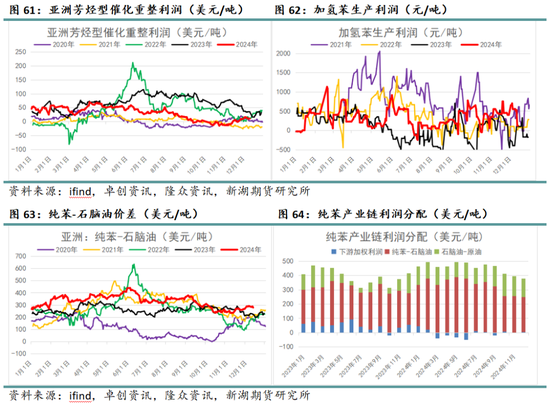

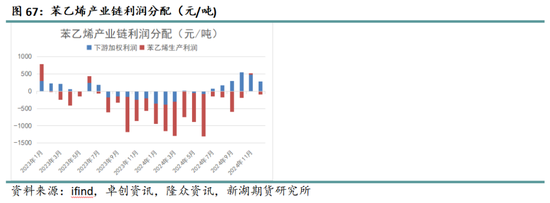

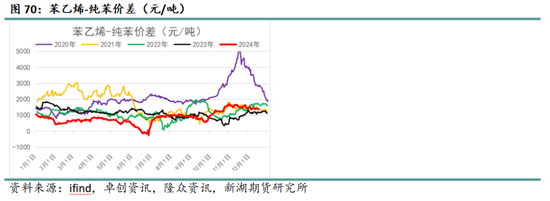

2024年純苯緊缺矛盾進一步激化,與原材料對比,純苯-石腦油、純苯-原油、純苯-汽油三者價差均有不同程度上漲,其中原油、汽油全年供需趨于寬松,然而石腦油供需卻趨緊,但純苯-石腦油價差仍能持續走高,表明純苯緊缺程度相對更深。與下游產品對比,純苯繼續擠壓五大下游利潤空間,多個月份下游加權利潤跌至0值以下,2020年開始除苯胺外其他下游擴張速度均較快,因此相對于純苯生產企業議價能力轉差。這種高估值格局在9-10月有所回落,但絕對數值上來看,純苯仍是產業鏈中相對強勢品種之一。

由于2025年純苯及下游投產差異仍存,理論上產能缺口繼續擴大,繼續支撐純苯估值高位運行。但還需額外關注存量開工變化,要點有兩個,一是純苯高估值能否刺激更多供應增長,乃至增長速度快于下游,二是下游低利潤能否刺激出縮量,需求轉弱進而施加壓力。

第一點,但凡產出純苯的環節必會產出其他芳烴產品,如甲苯、二甲苯、PX等,故而純苯開工率要繼續提升,必須要芳烴聯產利潤走高配合。現階段,上游石腦油處于供不應求格局中,而芳烴產品中甲苯、二甲苯受汽油拖累,基于此芳烴聯產利潤上修難度很大,重整/裂解所產的重質石腦油—芳烴抽提的條線并無提負動力,而甲苯歧化利潤雖然豐厚,但各地區開工基本見頂,繼續提升空間不大,綜合來看純苯高估值即便能夠推動開工繼續上行,但空間十分有限。

第二點,2024年除苯胺外,其他下游已經遭受過低利潤考驗,尤其是二季度,己內酰胺、苯乙烯、苯酚均陷入單環節虧損狀態當中,然而僅苯乙烯、己二酸在本年度出現負反饋現象,己內酰胺和苯酚反而負荷穩中有升。這背后的根本原因在于,下游企業傾向于一體化發展,繼續配備了更下游產品,而終端需求提供拉動作用,因此PA6、PC等產品利潤相對豐厚,下游企業綜合利潤尚可,支撐開工不降反升。來年在政策積極引導下終端消費或維持正增長,己內酰胺、苯酚有望繼續實現新產能到產量的高轉化,苯乙烯利潤已修復,且存在新裝置,預計縮量有限,己二酸則會繼續陷入虧損降負的負反饋中。

總體而言,純苯供應難以出現意外增量,而需求有望繼續維持高增速,預計絕對估值延續高位中樞,階段干擾因素關注汽油及進口變化。

2、阻力較多,謹慎看待EB估值修復高度

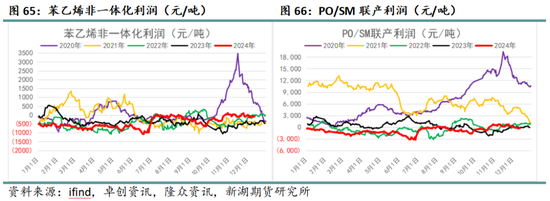

2024年苯乙烯基本面呈現弱平衡格局,上半年純苯緊缺矛盾更為明顯,苯乙烯生產利潤被動收縮,苯乙烯-純苯價差甚至跌至負數,下半年純苯矛盾得以緩解后,苯乙烯供應縮減帶來的利好逐漸體現,與此同時政策推動終端向暖,為苯乙烯需求提供一定提振作用,但顯然以上兩方面利好較為有限且持續性不強,苯乙烯估值在11月到達年內高點后僅震蕩運行,并無進一步修復跡象。而苯乙烯三大下游今年同樣供需表現不佳,尤其是上半年新產能投放較多,壓力更大,下半年利潤之所以有所修復,也是借助了壓低開工、原料跌價以及政策拉動三方面力量,臨近年末再度遇阻回落。

雖然2025年苯乙烯擴能速度不及下游,且“以舊換新”政策力度有望加大,但我們仍對苯乙烯利潤上方修復空間持謹慎態度。原因如下:

第一,苯乙烯大部分產能都屬于2020年以后新投放的裝置,這些新項目固定支出已成為沉沒成本,所以一旦苯乙烯利潤有所修復,較多生產企業提負意愿會大大增加,進而刺激出更多供應量,反作用并施壓于苯乙烯估值。在此背景下,除非苯乙烯需求增速能跟上其潛在供應增速,否則高產能本身就會限制苯乙烯估值上方空間。

第二,即便終端能在政策推動下維持較高增速,自下而上的正反饋要發生仍會面臨較多阻力,比如家電、汽車等終端企業降本增效意愿強,塑料制品低端料替代效應較為明顯,會減少對ABS等高端料的需求量,再比如ABS、PS不僅2025年待投產能較多,并且開工基數低,一旦利潤出現好轉跡象,產量很大概率能夠快速跟進,難以出現供需緊缺矛盾。

3、維持強勢地位,單邊逢低做多

回顧歷史行情發現,純苯與苯乙烯價格走勢極為相近,同時大行情階段往往二者與原油、汽油方向一致,可見成本定價權在純苯-苯乙烯產業鏈中占據重要地位,因此要想參與純苯或苯乙烯的單邊行情,除了分析其基本面情況外,還必須把握原料未來大方向。展望2025年,依托對純苯緊供需格局延續的判斷,純苯、苯乙烯相對強勢地位能夠維持,單邊仍適合以做多思路為主,根據市場主流觀點,明年對于原油、汽油預期均偏弱,油價中樞或繼續下探,底部或現于60-65美元/桶之間。

從估值定價角度出發,預設2025年原油低位水平在60-65美元/桶,對應的石腦油底部價格中區間在570-610美元/噸,純苯底部價格區間參考6300-6600元/噸,苯乙烯底部價格區間參考7400-7700元/噸。

品種間套利角度來看,純苯估值下跌阻力大,苯乙烯估值上修阻力大,逢高做縮苯乙烯-純苯價差或更安全,頂部參考2024年高點1700一線。

五、供需平衡表及總結

1、年度供需平衡表

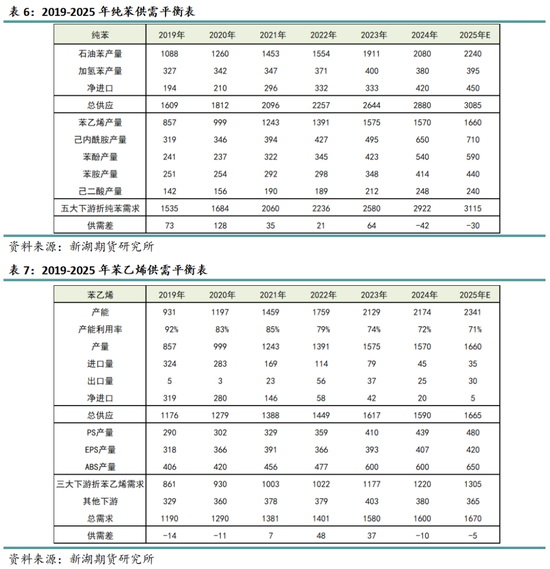

預設實際投產節奏基本與計劃一致,純苯和苯乙烯總產能將分別增長至2716萬噸、2341萬噸,純苯供需缺口仍擴大,開工將繼續提升,苯乙烯開工則仍受低利潤壓制,折算實際產量分別在2635萬噸、1660萬噸。苯乙烯下游待投產能量極大,但均面臨較強的過剩壓力,即便終端能夠發揮一定提振作用,仍將下游開工預測在低位區間,而純苯下游企業綜合效益尚可,能夠支撐起下游高開工,最終折算至純苯、苯乙烯需求量分別為3115萬噸、1670萬噸。純苯缺口依然要靠進口增長補足,苯乙烯則繼續進口縮、出口增,凈進口預計分別在450萬噸、5萬噸。最終倒擠出供需缺口,純苯、苯乙烯分別在-30萬噸、-5萬噸。

最終結果顯示,2025年純苯、苯乙烯基本面總體矛盾延續,純苯仍是產業鏈中強勢品種,但矛盾并未進一步加劇,苯乙烯供需兩弱格局同樣延續,主要驅動仍在成本端,苯乙烯單邊價格跟隨為主。

2、要點總結

回顧2024年,純苯-苯乙烯產業鏈核心矛盾仍集中在上游環節,尤其是原油、汽油、純苯提供了較強驅動力,苯乙烯則長時間處于供需兩弱格局中,供應端提供短期干擾但缺乏持續性驅動,需求多數時間弱穩體現,博弈點不多,因此苯乙烯估值被動變化為主,上半年利潤被原料侵占,下半年緩慢修復。總體而言,成本端純苯發揮了較強支撐作用,全年純苯、苯乙烯單邊價格在能化品中表現相對強勢。

展望2025年,純苯及苯乙烯擴張速度仍不及下游,其中純苯下游企業綜合利潤利潤尚可(己內酰胺、苯酚、苯胺),能夠維持高開工表現,預計純苯估值繼續高位運行,苯乙烯及下游均存在過剩壓力,開工雙雙被壓制,供需兩弱格局下估值進一步修復的阻力較大。絕對價格走勢仍要結合原油、汽油進行判斷,考慮到純苯強支撐作用將延續,純苯及苯乙烯則有望繼續成為化工品中偏強品種,仍建議以逢低做多思路對待。

操作建議:單邊逢低做多。苯乙烯-純苯套利頭寸逢高做縮。

風險因素:原料暴跌,宏觀情緒不佳等。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)