來源:國元期貨研究

鐵礦:供應端來看,四大礦山在2024年保持穩健運行的同時,部分礦山釋放出較多的增量,國內港口庫存多維持在1.5億噸以上,處于歷史高位。需求方面,全球粗鋼產量同比下滑,印度粗鋼增量不及預期,鐵礦需求疲軟。總體來看,2025年鐵礦供強需弱的格局或延續,非洲礦山逐步投產,供應仍有增量,供需差有望擴大,價格重心明顯下移。

焦煤:自上半年安全檢查結束后,焦煤產量溫和回升。國產焦煤由于安全檢查和整頓,產量同比下降。進口焦煤增量明顯,彌補供應缺口。需求方面,鋼材產量下滑,焦化廠長期虧損,需求降幅明顯。礦山原煤庫存及港口精煤庫存自下半年起累庫明顯。總體來看,在進口增量補充下,隨著部分地區焦化產能退出,焦煤供需差有望擴大,價格難漲。

焦炭:焦炭處于產業鏈中間,議價能力較弱。產能仍處于過剩階段,2024年焦化廠仍處于長時間虧損中,獨立焦化廠的產量下滑明顯。預計2025年焦炭企業受擠壓情況未改變,價格重心隨上下游下行。

展望2025年,爐料基本面將呈現供強需弱的格局,價格重心下移,前高后低,其中鐵礦基本面可能弱于雙焦。

一、價格走勢回顧

1)行情回顧

上半年鐵礦石的行情呈現下跌趨勢,主要分成四個階段:

第一階段(2024/1/2-2024/3/27),此期間鐵礦石價格大幅下跌,跌幅達到20.84%。造成本次大跌的主要原因是下游需求走弱,高爐復產預期落空,鐵水產量維持低位。年后專項債發行節奏放緩,部分基建項目資金偏緊,開工率走低。而且國務院在一月叫停12個債務較高的省份的基建項目,加劇了市場的悲觀情緒。地產開工施工數據在一季度大幅走低,也對用鋼需求造成進一步的拖累。終端需求走弱下,多家鋼廠發布檢修停產計劃,鐵水產量維持在222萬噸/天的低位,較2023年同期下降3.5%。供應方面,在年末沖量發運下,1月到港處于年內高點。

第二階段(2024/3/28-2024/5/22),此階段鐵礦石價格大幅上漲,最高價為925.5元/噸,漲幅達到19.80%。造成此階段上漲的主要原因是利空情緒基本釋放,專項債發行節奏加快,市場對于需求回升,鐵水復產有一定預期。下游開工率回升的背景下,鐵水產量從221.3萬噸/天增加至236.8萬噸/天。鋼廠采購積極,需求支撐礦價走強。

第三階段(2024/5/23-2024/9/9),此階段鐵礦價格大幅下跌,主力合約價格從高點跌至657.5元/噸附近,跌幅大約達到了28%。終端需求迎來了淡季,北方高溫和南方的多雨使得建筑鋼材的表需連續回落。8月起進行鋼筋新舊標準切換,市場對于舊國標螺紋鋼的流通存在憂慮,在避險心理下,華東市場螺紋鋼存在踩踏出貨現象,黑色產業價格加速下跌。

第四階段(2024/9/9-2024/11/11),此階段鐵礦價格向上修復后,區間震蕩運行。舊國標鋼材逐步消化,利空情緒釋放。9月中下旬,宏觀預期漸起,26日政治局會議政策著力于房市和股市,針對性強且十分明確。下游項目資金好轉,鐵礦需求回升。

2024年雙焦價格大方向呈下跌趨勢,走勢主要分成4個階段:

第一階段(2024/1/2-2024/3/27),此期間雙焦價格大幅下跌,焦煤主力跌幅達到25.5%, 焦炭主力跌幅達到24.92%。下游需求走弱,高爐復產預期落空,鐵水產量維持低位。雙焦供應緊張局面有所緩解,進口蒙煤有所放量。

第二階段(2024/3/28-2024/5/22),此階段雙焦價格反彈上漲但未超前期高點,焦煤主力合約漲幅達到34.93%;焦炭主力合約漲幅達到27.32%。造成此階段上漲的主要原因是利空情緒基本釋放,下游開工率回升,需求支撐雙焦走強。

第三階段(2024/5/23-2024/9/9),此階段雙焦價格大幅下跌,焦煤主力跌幅大約達到了37.4%,焦炭跌幅30.46%。8月起進行鋼筋新舊標準切換,黑色產業價格加速下跌。

第四階段(2024/9/9-2024/11/11),此階段雙焦價格向上修復后,區間震蕩運行。舊國標鋼材逐步消化,利空情緒釋放。

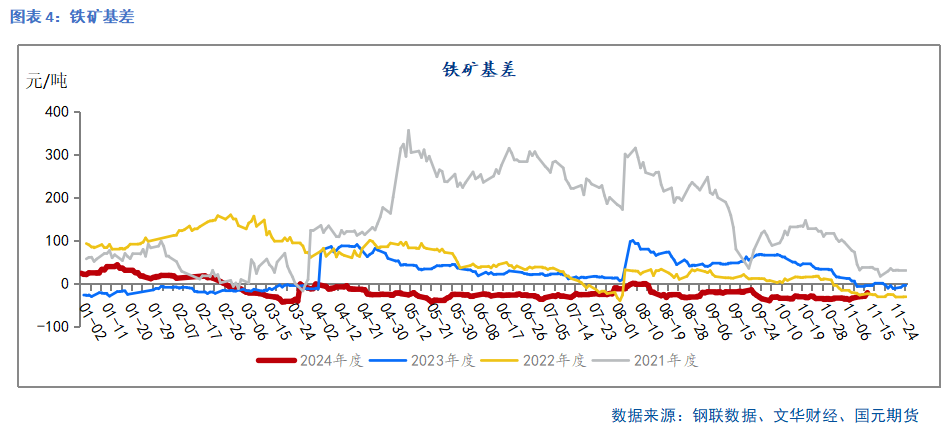

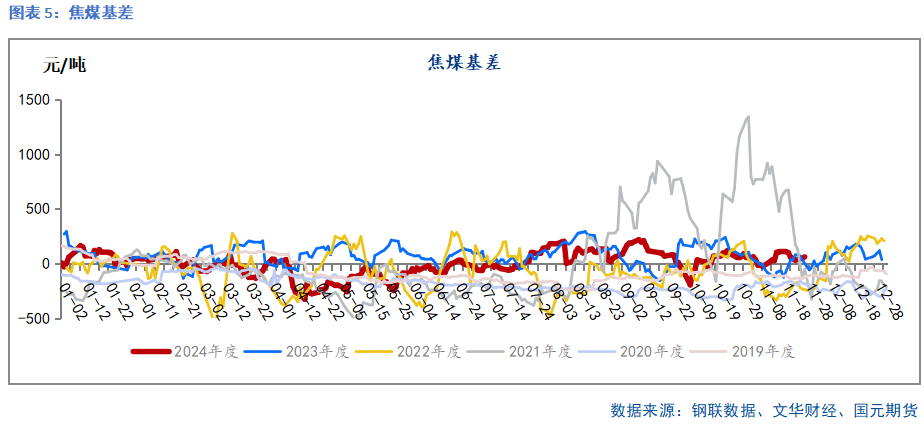

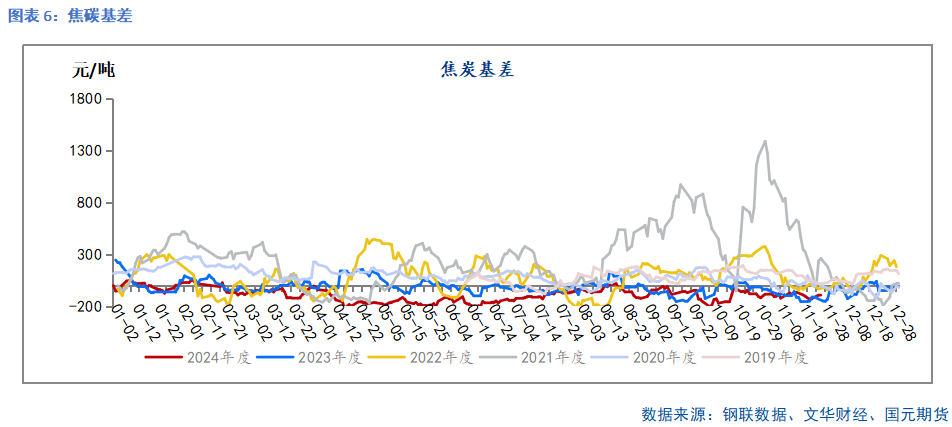

2)基差表現

年初以來鐵礦的基差較2023年有所收斂,雙焦基差波動區間下移,爐料現貨貼水時間較多。2024年鐵礦波動范圍為(-50)-50 元/噸,2023年基差波幅達到 (-40)-100元的區間;2024年焦煤基差波動范圍為(-323.5)-220元/噸,2023年基差波動為(-153.5)-297元/噸;2024年焦炭基差波動范圍為(-231)-54.5元/噸,2023年基差波動為(-156)-245元/噸。

二、鐵礦供應

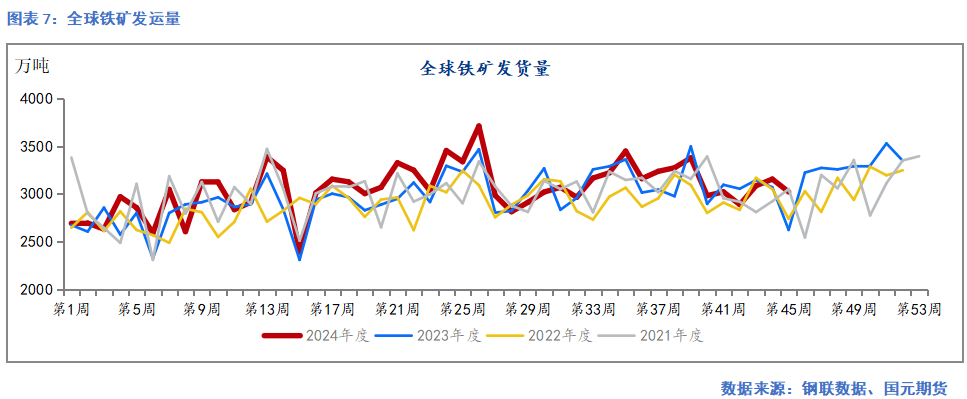

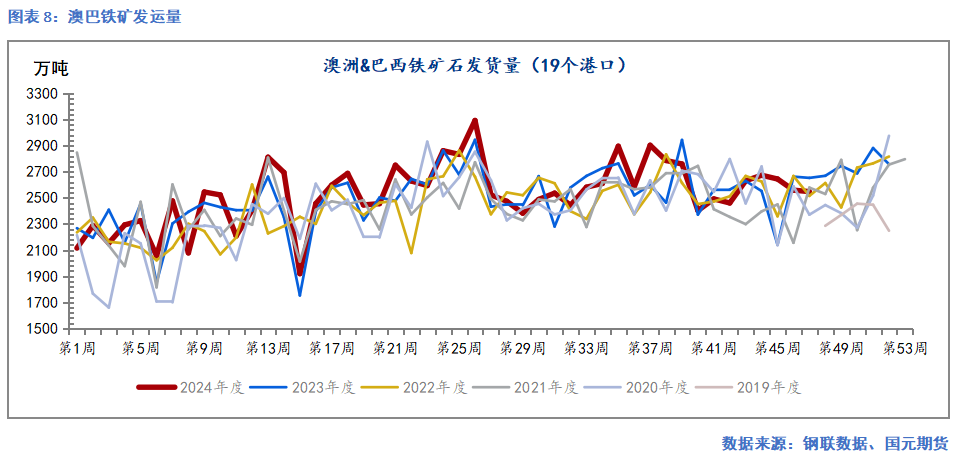

1)全球發運穩中有增

截至11月15日,年內全球發運量為14.04億噸,同比增加2.96%。其中澳礦19港口發運在8.23億噸,同比下降0.02%;巴西礦山19港口發運在3.38億噸,同比增加6.28%。總體看,全球發運量呈現前低后高趨勢,總量較2023年同期高出4100萬噸,增量主要體現在非主流發運和巴西發運。

2)四大礦山發運進度

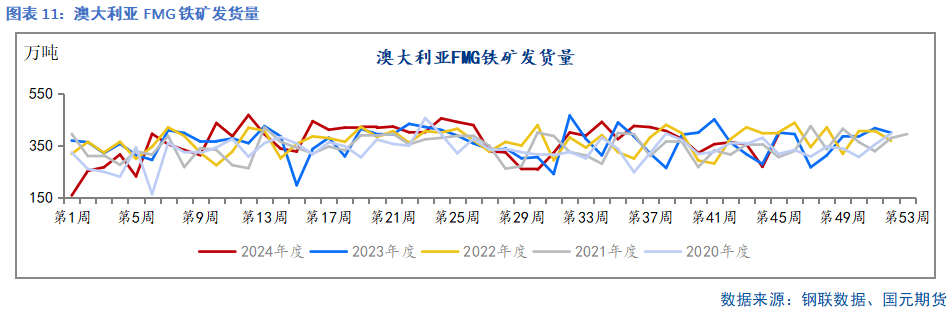

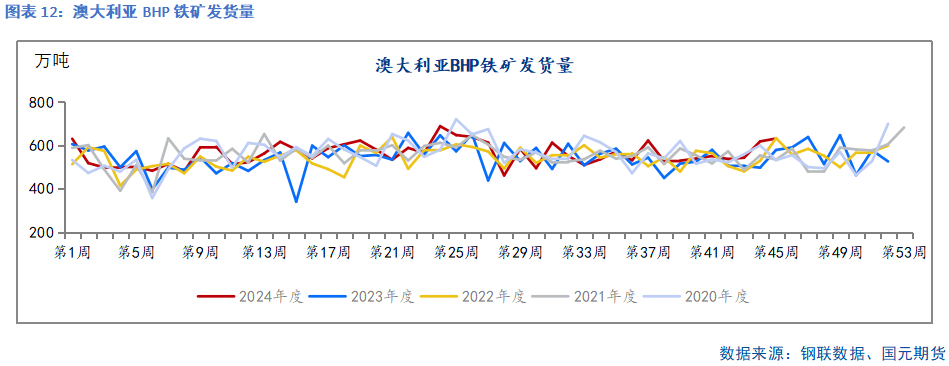

從年度目標發運量來看,FMG礦山24財年(2023.07-2024.06)目標發運量為1.92-1.97億噸,較上一年度發運目標增加500萬噸;BHP礦山2024財年(2023.07-2024.06)產量指導目標為2.82-2.94億噸,較上一年度增加400萬噸;力拓礦山2024年度發運目標為3.23-3.38億噸,較上一年度增加300萬噸;淡水河谷2024年度產量指導目標從3.1-3.2億噸提升至3.23-3.3億噸。

24財年(2023.07-2024.06),FMG發運量為18831.6萬噸,發運量低于目標下限。發運進度偏慢,主要是受到了鐵橋項目的拖累。25財年(2024.07-2025.06)FMG礦山目標發運量為1.9-2.0億噸,截至11月下旬,發運進度為38.98%,略高于2023年同期。

24財年(2023.07-2024.06),BHP發運量為28803.9萬噸,發運進度基本完成。發運趨勢前低后高,節奏維持常態。25財年(2024.07-2025.06)BHP礦山產量指導目標維持不變,11月下旬的發運進度為40.06%,略高于全年同期。

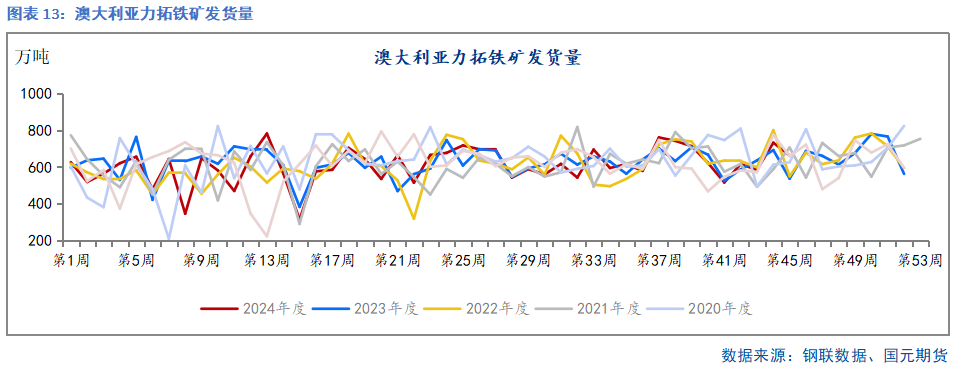

24財年,力拓礦山發運目標為3.23-3.38億噸。截至11月18日,力拓累計發運2.74億噸,同比下降1.79%。一季度受到澳洲颶風的影響,港口發運走低,導致上半年力拓發運進度較慢。目前市場比較關注非洲幾內亞礦山情況:Simfer運營的礦山預計將于2025年一季度實現首次生產,并在30個月內逐步提升至年產能6000萬噸,目前已進行第一次破碎。

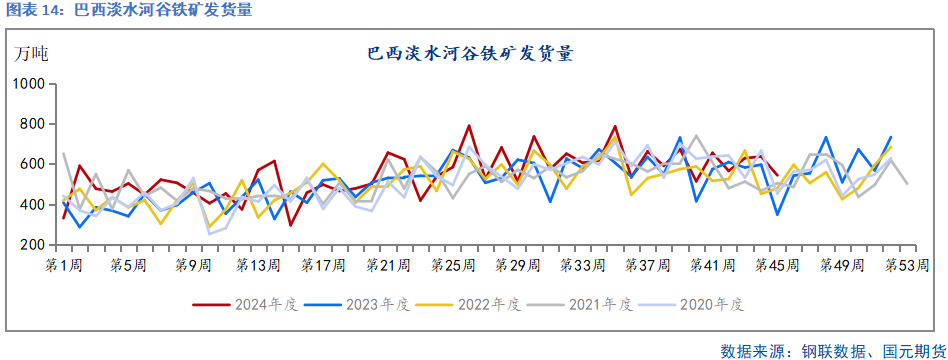

24財年,淡水河谷產量目標從3.1-3.2億噸提升至3.23-3.3億噸。VALE一季度鐵礦石生產雖受到雨季影響,但前期設備完善,整體運營出色,產銷實現同比雙增。截至2024年11月18日,淡水河谷累計發運2.47億噸,同比增加9%。以目標區間中位數來看,11月下旬的發運進度為79.38%,高于2023年同期進度。argem Grande 1項目9月啟動,預計恢復15萬噸的產能,助力26年指導目標3.4-3.6億噸。

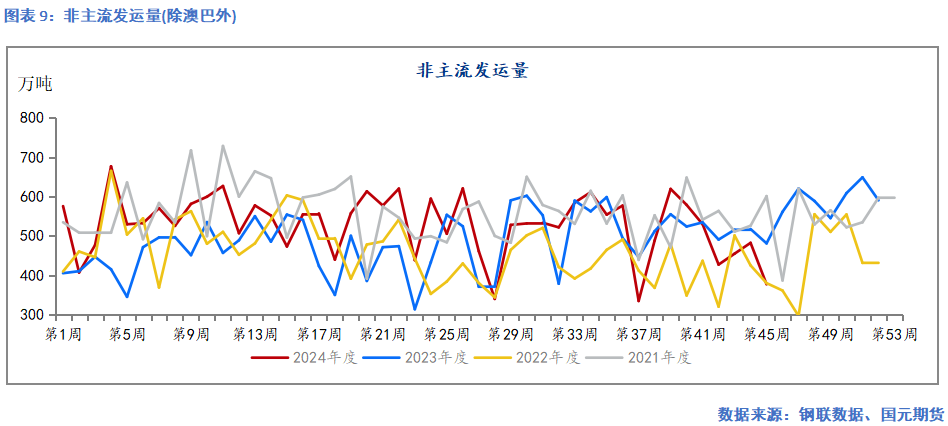

3)非主流國家進口

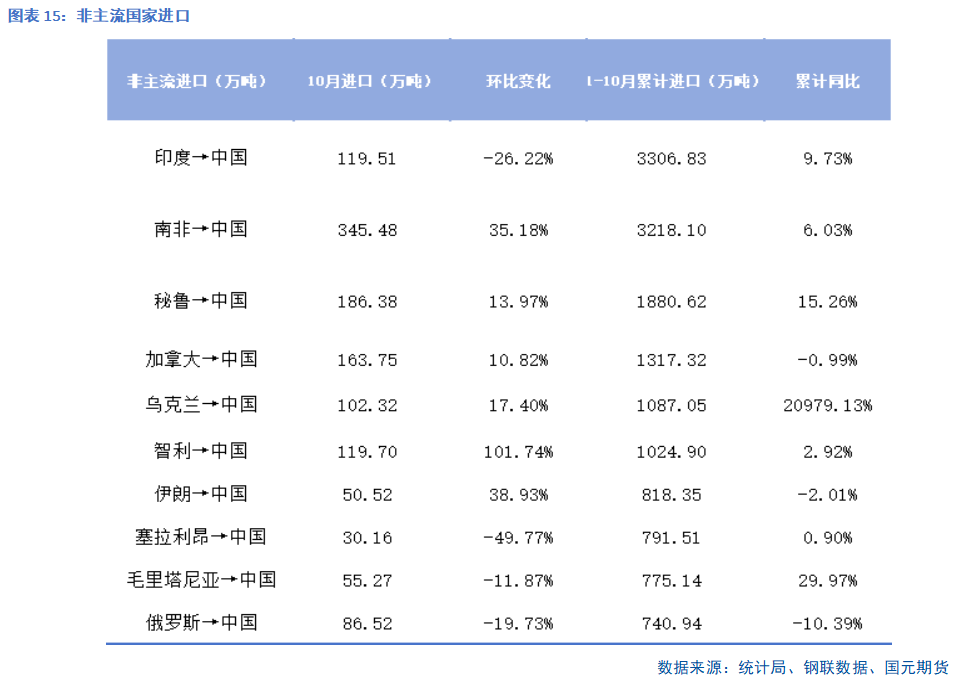

統計局數據顯示,中國1-10月鐵礦累計進口10.23億噸,同比增長4.95%。除澳大利亞及巴西外,非主流國家1-10月進口鐵礦累計1.87億噸,同比增加17.33%。非主流國家進口主要來源于印度、南非、秘魯,其中烏克蘭進口增量突出。1-10月我國進口印度鐵礦同比增加9.73%,接近10%的預期。南非幾內亞礦山第一批鐵礦2025年將會發運,仍有增量預期。

4)國產礦山供應

2024年國產礦山在新產能投放及舊產能增復產下,整體產量有增。根據統計局數據,中國1-10月原礦產量累計6.84萬噸,同比增加2.57%。國產鐵精粉的成本支撐線在60-70美金附近,價格或有一定支撐。

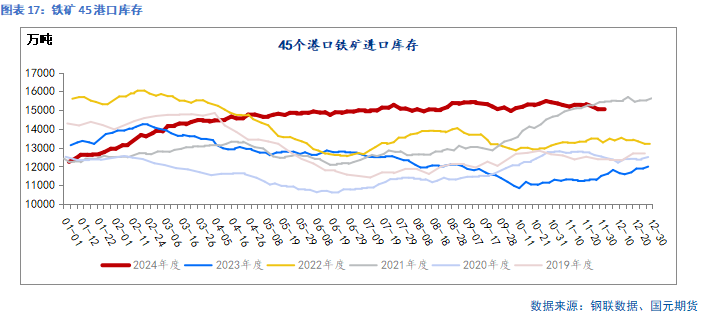

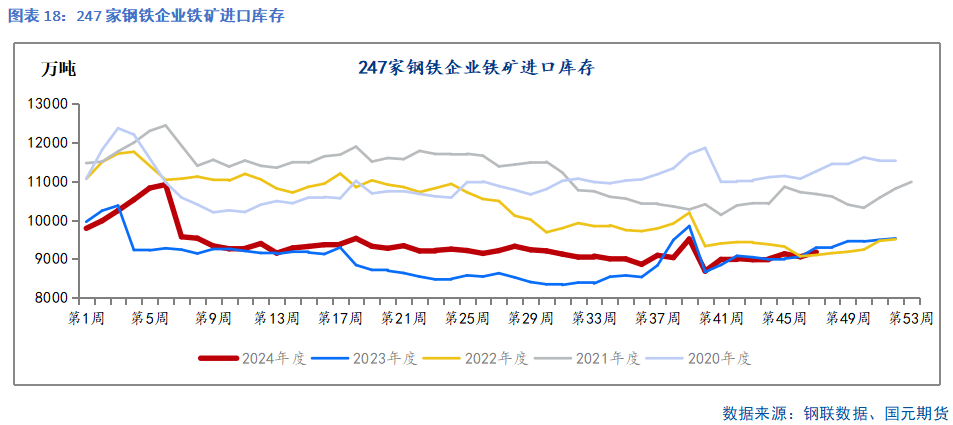

5)庫存情況

截至2024年11月22日,中國45港口鐵礦庫存為1.53億噸,同比增加36.04%。247家鋼鐵企業進口鐵礦庫存為9173.04萬噸,同比下降1.26%。2024年以來,港口庫存不斷積累,下半年基本維持在1.5億噸以上。下游鋼廠還是以按需采購為主,庫存維持低位。

三、焦煤供應

1)國產煤供應

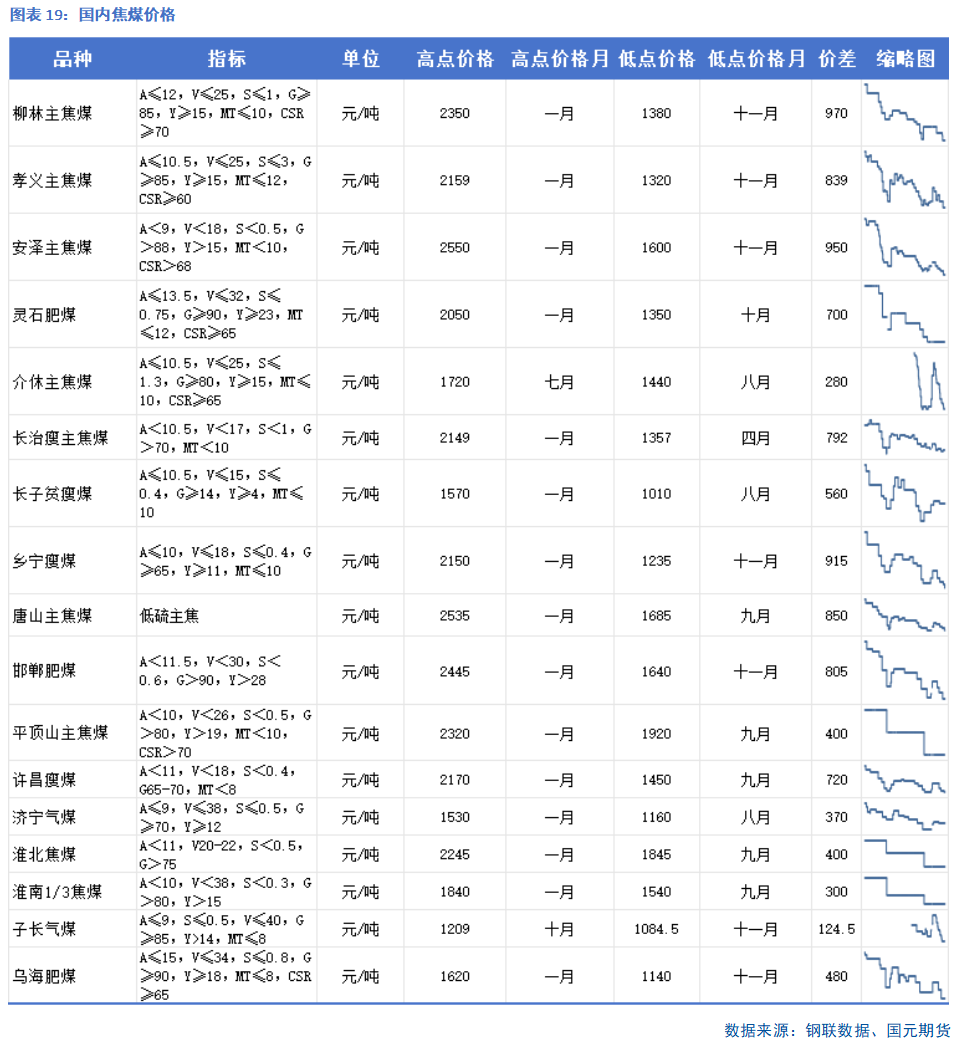

國內煤炭價格方面,除長協和配煤(氣煤/貧瘦煤)價差波動較小,高溢價值煤種價格回歸。主要因為鋼廠為降低成本,高價煤需求減弱,配煤需求增加。安澤主焦煤、唐山主焦煤和孝義主焦煤等品種全年價格高點與低點之間相差800元/噸以上。

2023 年下半年,國內煤礦事故頻發,原煤供給擾動加大,安檢趨嚴,停產煤礦增多。原煤和煉焦煤產量同比增幅不斷收窄,內蒙地區煉焦煤產量出現斷崖式下降,僅為往年的 1/3-1/4 的水平。同時山西優質主焦煤煤礦產出率呈現下降趨勢,部分煤礦實際產量遠低于理論產能。

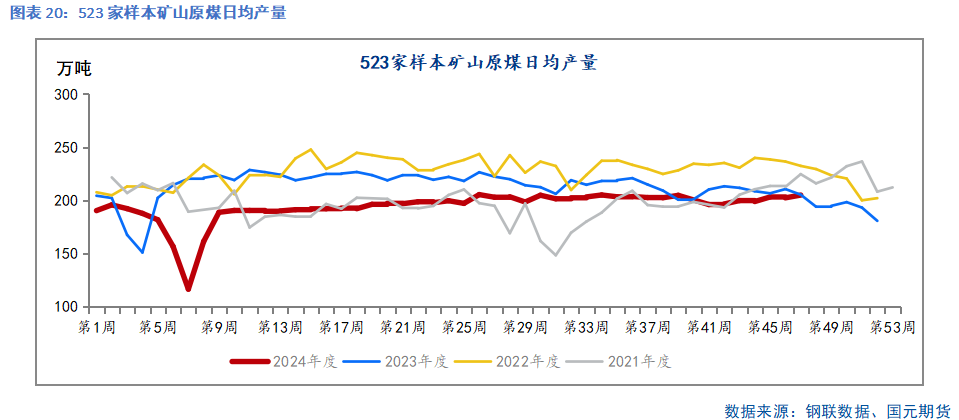

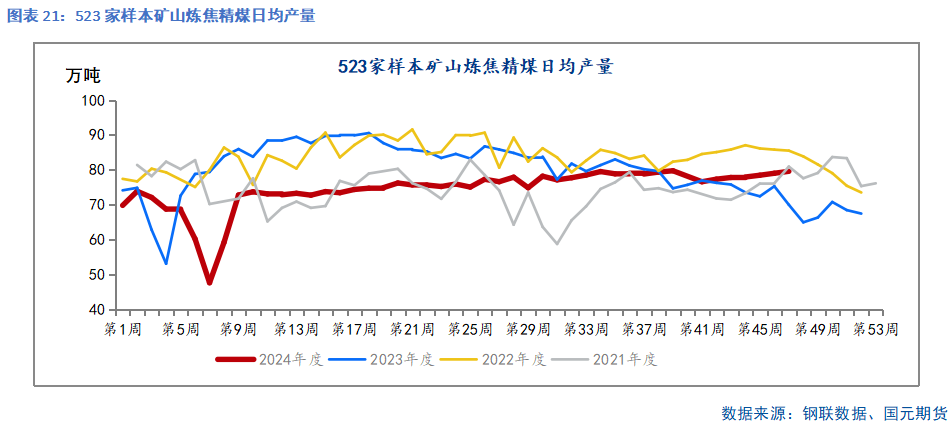

2024 年1-10月Mysteel統計的523家礦山原煤產量59517.92萬噸,同比下降9.86%;523家礦山精煤產量為22825.88萬噸,同比下降8.93%。Wind數據顯示1-9月煉焦精煤產量累計35107萬噸,同比下降5.47%。上半年,春節期間國內煤礦減產力度大于往年同期,焦煤價格的持續下行也在一定程度上對原煤開工形成擾動。5月后,保供意愿進一步增強,由于山西主產區產量降幅明顯,山西省能源局召開全省煤礦企業安全生產和提質增效會議。提出加快發放煤礦生產許可證,逐步放開煤礦夜盤生產,鼓勵符合要求的煤礦按核定產能的110%釋放產量。下半年,產量穩中有增。

從2023年開始,山西優質主焦煤煤礦產出率呈現下降趨勢,部分煤礦實際產量遠低于理論產能。經過煤礦提質增效及擴產后,預計2025年國內主焦的供應有一定增量,但增幅有限。

2)進口煤供應

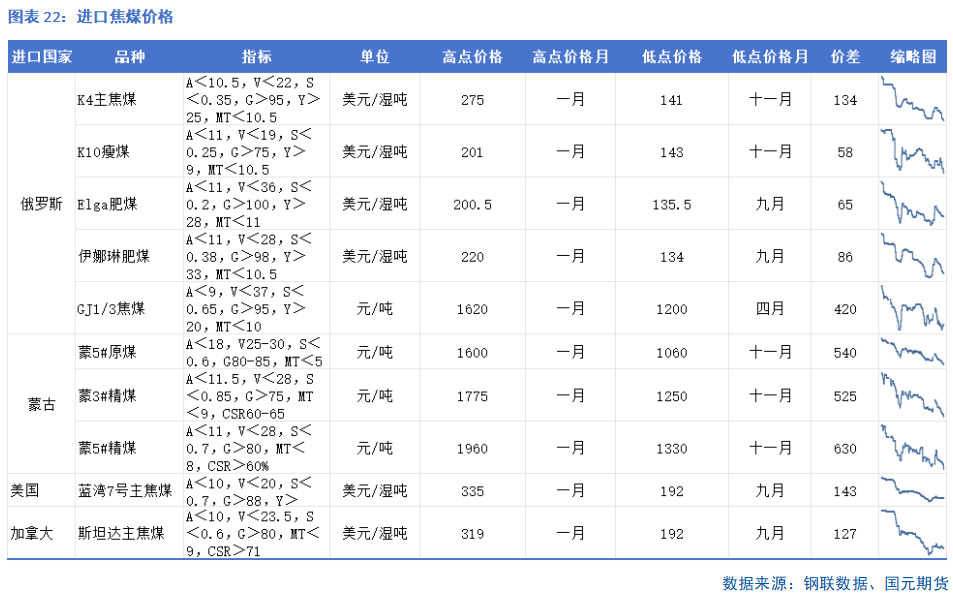

從進口焦煤價格來看,俄羅斯K4主焦煤溢價較大,因此波動價差也較大,其余品種如Elga、GJ、K10等品種均以向下窄幅震蕩為主。蒙煤方面,價格同步向下,不同煤種雖然稍有分化,但整體下跌幅度基本趨同。價差方面,在2024年在大多數時候,海外價格均處于偏高水平,國內價格整體偏低,這也和國內需求偏弱相關。2024年1月1日開始恢復煤炭進口關稅。按照自貿協定,來自澳大利亞,東盟的進口煤繼續零關稅,其他國家進口煤實行最惠國稅率。無煙煤,煉焦煤,褐煤關稅 3%,動力煤關稅 6%。蒙煤和俄煤進口成本的增加對國內焦煤價格形成一定提振。

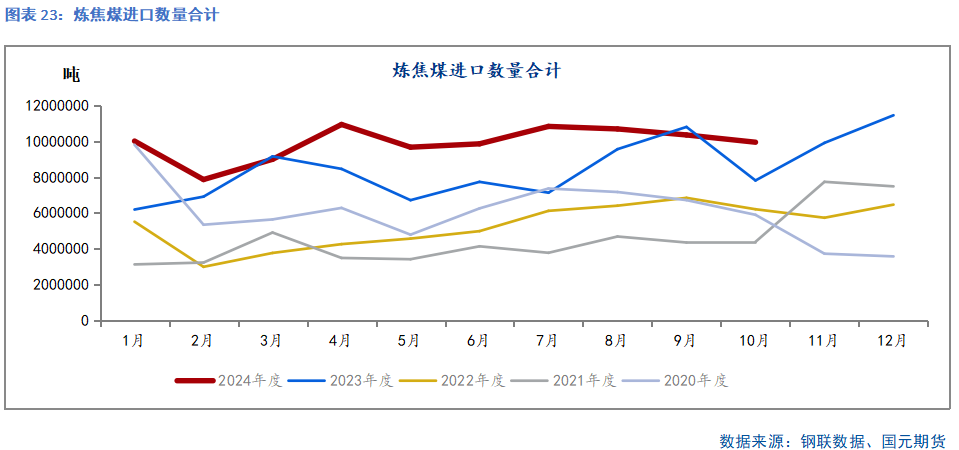

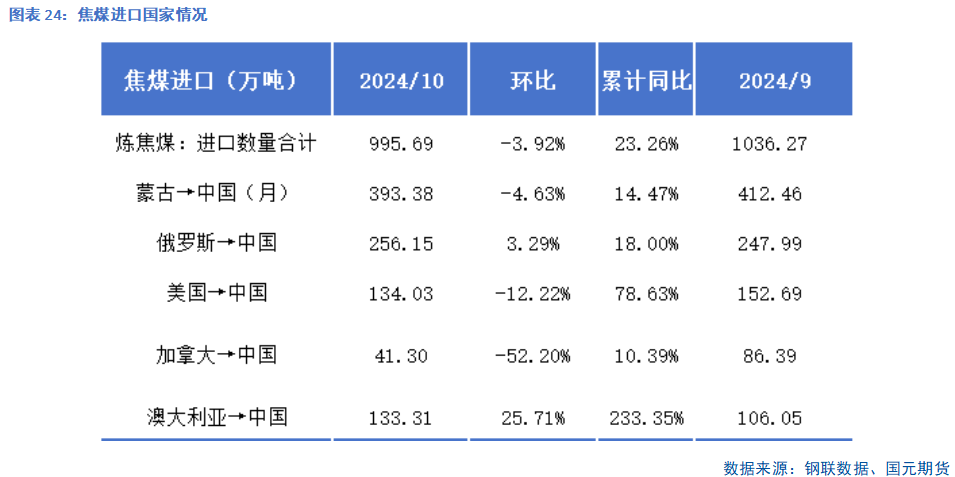

海關數據顯示,1-10月煉焦煤進口數量累計9924.74萬噸,同比增加23.26%。從進口結構來看,進口格局仍以“蒙+俄”為首,合計7298.68萬噸,占比總進口量的73.54%,但美加澳三國增量同樣不可小覷。

蒙煤全年進口預計同比增加600萬噸。當前汽運通關已臨近瓶頸,口岸通關量難有明顯提升空間,產量和運輸瓶頸將使2025年蒙煤的進口量增幅有限。俄烏沖突以來俄羅斯將原出口給歐洲的煤炭資源轉向亞太國家,我國2024年俄煤進口增量明顯。當前俄羅斯向東方運輸的鐵路基礎設施已處于極限運行。位于哈巴羅夫斯克邊疆區的埃爾加港將于2024年年底開始將雅庫特煤炭轉運到亞太地區國家,預計到2026年發運增量為3000萬噸,因此2025年我國俄煤進口仍有增量空間。

年初以來我國對北美煉焦煤進口意愿增強,加拿大煤的進口量增幅更為明顯。與國內主焦煤相比,加拿大焦煤灰分較低,變質程度較低。由于上半年國內主焦資源偏緊,我國從加拿大進口量增加。澳煤方面,下半年,印度直接還原鐵產量增加,高爐鐵水產量走低,對焦煤需求下行。澳煤價格下跌,低于國內主焦煤價格,進口利潤明顯回升,進口增量明顯。

整體看,在低碳趨勢下,外煤供應偏寬松。如果進口利潤空間打開,外煤增量將會抑制焦煤價格上漲空間。

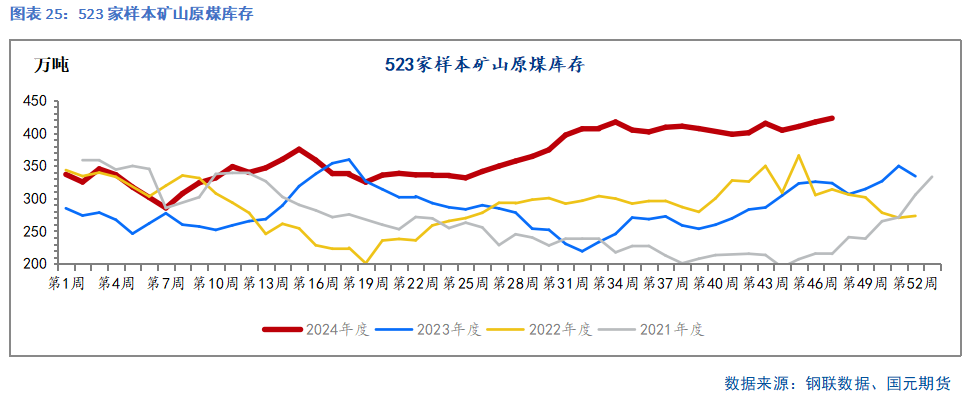

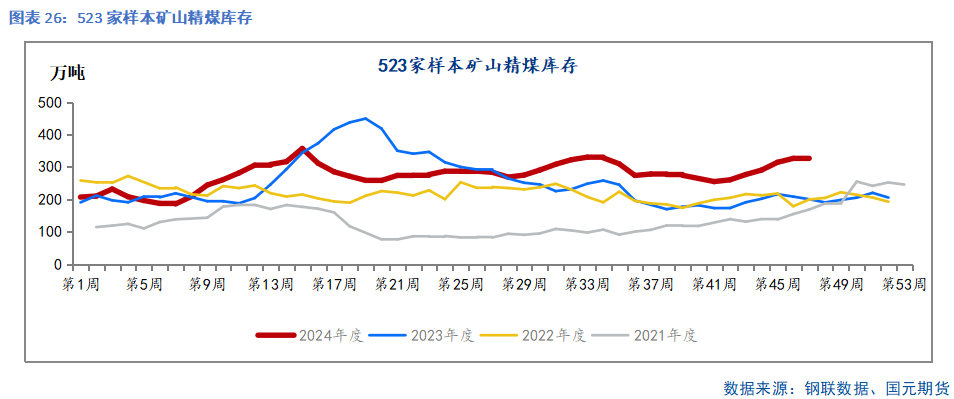

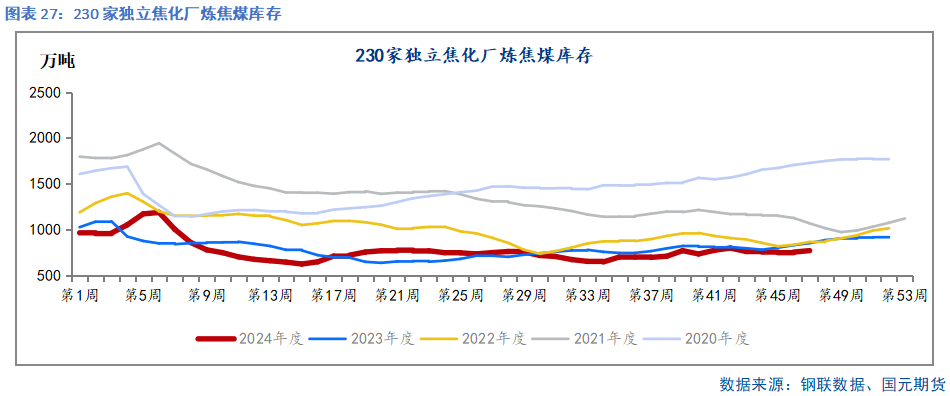

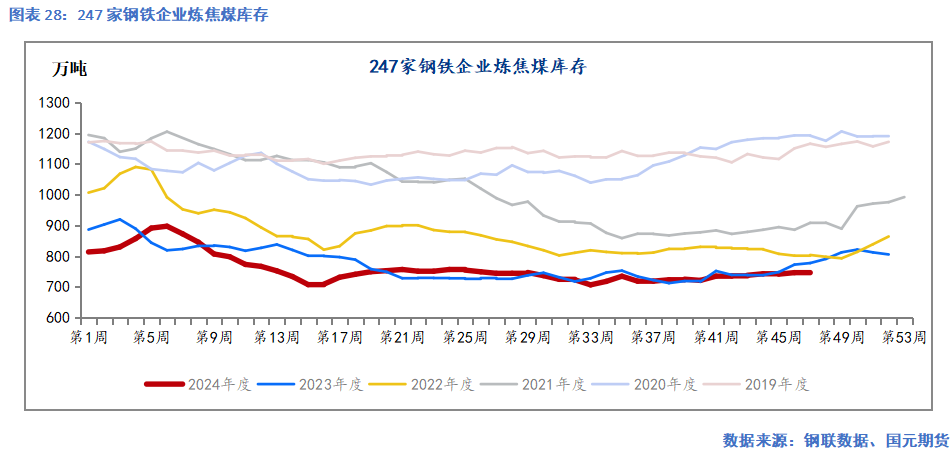

3)上下游庫存分化

年初以來焦煤庫存的上下游分化較為明顯,累庫基本集中在上游,礦山焦煤原煤庫存已升至歷史同期最高,港口焦煤庫存也增幅明顯。而下游焦化廠內和鋼廠廠內庫存持續去化,繼續維持低庫存。

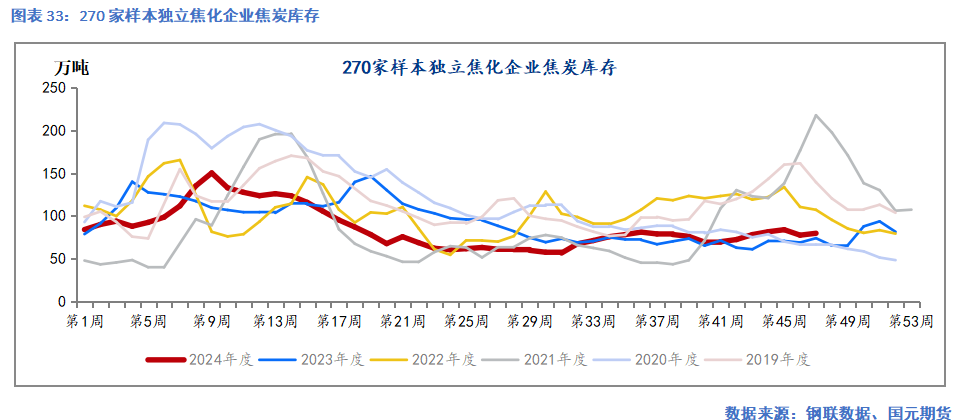

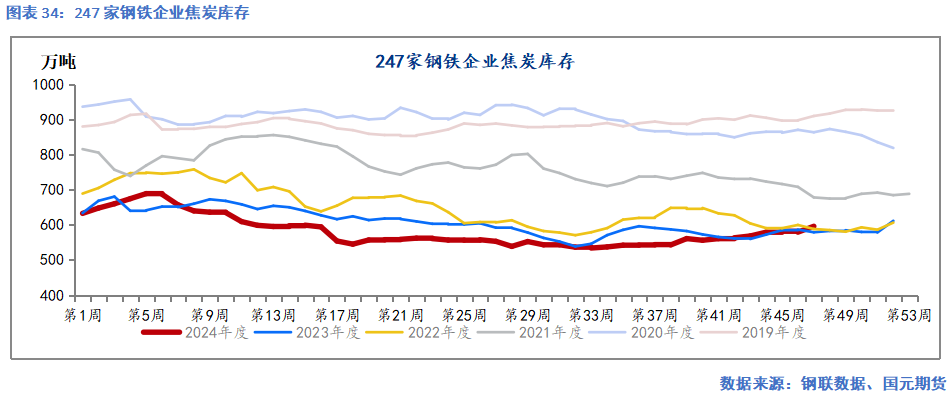

上半年整體庫存呈現去化,下半年上游累庫明顯。截至2024年11月下旬,523家樣本礦山原煤庫存為422.77萬噸,同比增加30.76%;精煤庫存327.59萬噸,同比增加63.36%;港口庫存468.76萬噸,同比增加143.30%。下游230家獨立焦化廠庫存為769.26萬噸,同比下降9.65%;247家樣本鋼廠庫存為743.87萬噸,同比下降4.29%。

四、焦炭供應

從2020 年開始,中國焦化產能開始進入新一輪擴張周期,供應逐步過剩。2023年出現供應拐點,當年焦化產能淘汰量大于新增量。2023年全年凈淘汰焦化產能4995萬噸,新增4601萬噸,凈淘汰395萬噸,年底焦化產能達到5.73億噸,仍處于偏過剩的狀態。截至2024年8月9日Mysteel調研統計,2024年已淘汰焦化產能910萬噸,新增1766萬噸,凈新增856萬噸。預計2024年淘汰焦化產能2022萬噸,新增3679萬噸,凈新增1657萬噸。11月山東菏澤市政府下發關于立即關停焦化裝置的督辦通知,山東其他各市或將會陸續對產能整合轉移工作有所推動。受制于整體焦企利潤不佳情況,部分焦化產能有延后投產情況,但是長期供應過剩局面未改。

1)焦炭供應

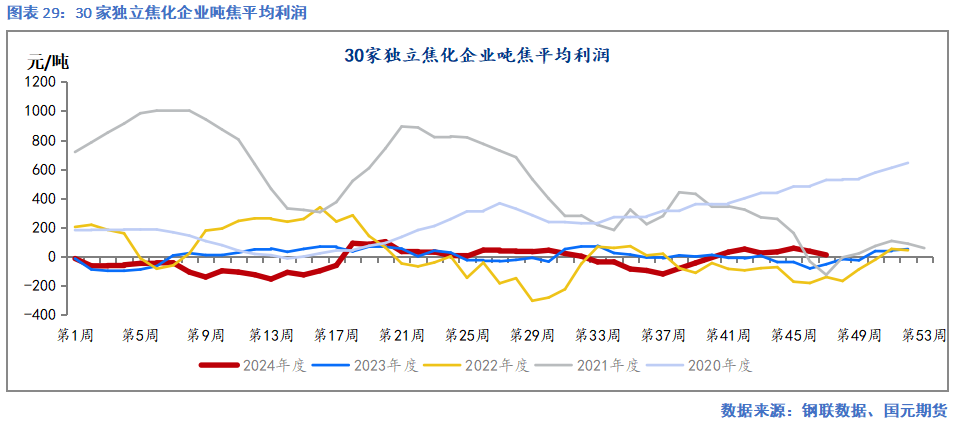

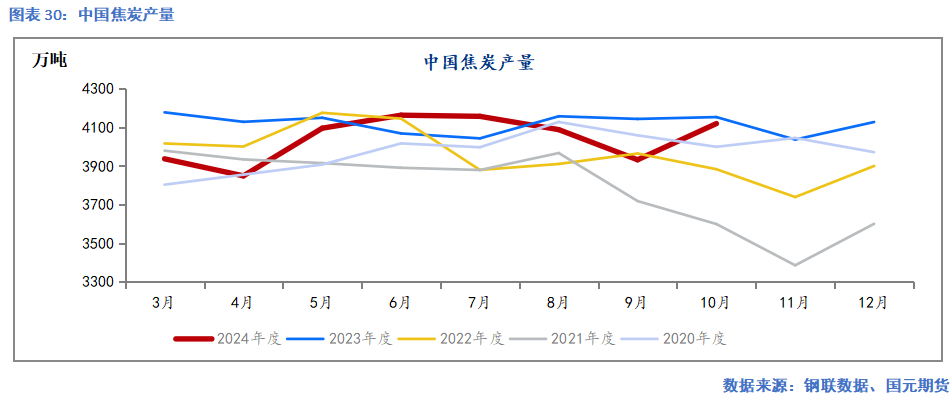

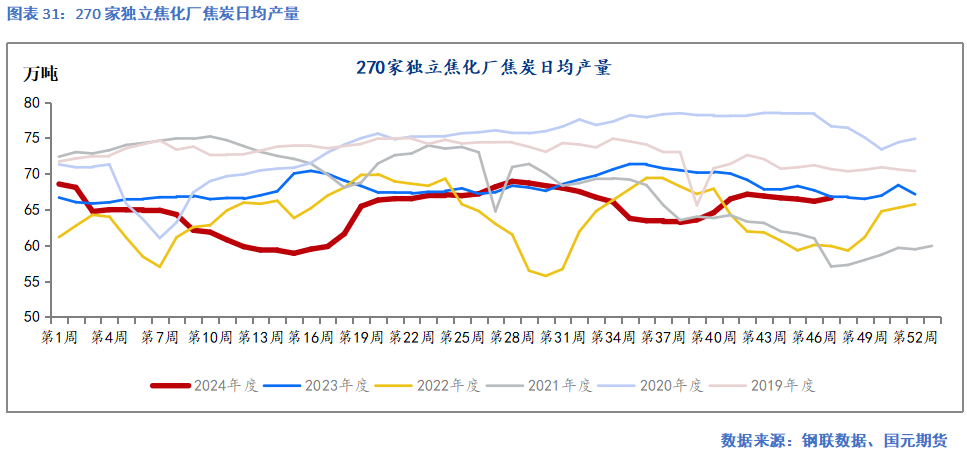

2024年年初焦炭產量同比增加,但鋼材需求表現疲弱,鋼廠利潤低位,鐵水復產緩慢,鋼廠對焦炭連續 8 輪提降。焦企虧損幅度持續加大,噸焦較利潤虧損從14元增至155元/噸,處于近五年低位。焦企開工積極性下降,產量下滑。2024年一季度國內焦炭累計產量11988.8萬噸,同比下降0.5%。但進入二季度后,終端成材消費好轉,鋼廠提產鐵水,焦炭出現四輪提漲。焦企虧損得到扭轉,主動提產意愿在5月逐步增強,產量出現止跌回升。二季度焦炭累計產量12108.6萬噸,同比下降1.94%。三季度需求表現不及預期,新舊國標切換,螺紋市場踩踏拋售,產業負反饋下,焦炭八輪提降落地。價格下跌后,獨立焦化廠噸焦利潤虧損擴大至120元/噸,進行減產控產階段。三季度焦炭累計產量為12178.6萬噸,同比下降1.35%。四季度,需求改善后走弱。10月,旺季需求后置,部分項目趕工,需求回升明顯。焦炭價格連續六輪提漲,焦炭產量4120萬噸,同比基本持平。11月,需求進入季節性淡季,焦炭連續三輪提降落地,獨立焦化廠產量略降。鋼聯數據顯示,11月中上旬270家獨立焦化廠日均產量66.45萬噸/天,環比下降0.5%,同比下降1.73%。

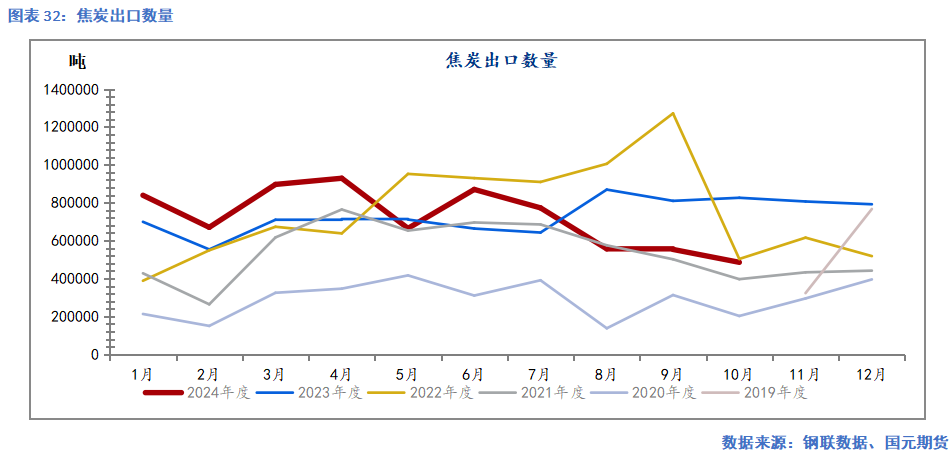

2)焦炭出口

我國焦炭出口于東北亞、東南亞等國家和地區,其中日本、韓國、印度、印尼、馬來西亞是我國主要出口的國家。2023 年我國焦炭出口維持強勁勢頭,主要是由于國內焦炭價格持續下跌,而國外焦炭價格相對堅挺,使得出口窗口打開。進入2024年后,上半年我國焦炭出口增幅明顯走擴,出口量就已經達到486萬噸,創近年歷史同期新高。亞洲地區制造業復蘇更為明顯,向馬來西亞和日本出口增量明顯。下半年由于海外需求走弱,印度高爐還原鐵水產量下降,內外價差收斂,焦炭出口明顯走弱。2025年焦炭產能仍處于過剩中,內需偏弱下,出口有望繼續強勁,但需要關注雙碳政策擾動。

3)庫存維持低位

2024年,焦化利潤不及2023年,生產節奏謹慎,獨立焦化廠及鋼廠對焦炭庫存維持低位。一季度焦炭供需雙弱,但是獨立焦化廠庫存水平處于近兩年高位,使得下游對焦炭價格持續提降。二季度,焦炭處于供弱需強階段,供給相對需求恢復偏慢,6 月底鋼廠及焦化廠庫存降至歷史同期最低水平。下半年,焦炭供需趨于平衡,旺季前略有備庫,整體庫存維持低位。

五、需求展望

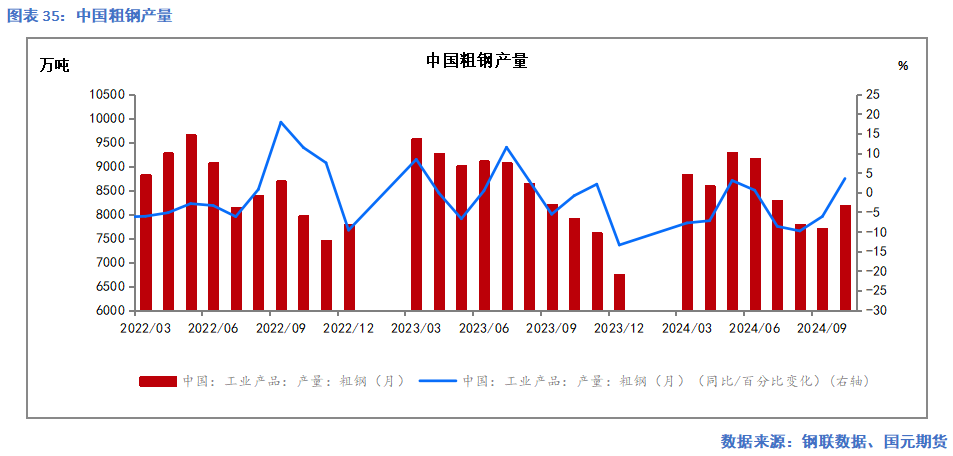

根據統計局修正數據,2023年我國粗鋼最終產量為102885.97萬噸、比此前公布的快報數分別向上修正977.87萬噸,同比增加1.1%,粗鋼產量調控并未達到預期目標。統計局數據顯示24年1-9月粗鋼累計產量為7.68億噸,同比下降3.40%。鋼聯數據顯示,1-10月247家鋼廠日均鐵水產量為229.02萬噸/天,同比下降4.63%。上半年,國家發改委等5部門聯合制定并印發《鋼鐵行業節能降碳專項行動計劃》,也要求2024年繼續實施粗鋼產量調控。平控政策傳聞不斷,市場情緒受到波動。下半年,鋼廠利潤不佳,生產謹慎,產量同比降幅明顯,平控政策影響消退。

傳統基建用鋼增量有限,地產價格有望企穩但嚴控新建。制造業中以舊換新及設備更新力度逐步減弱,外需面臨下滑,增幅放緩。直接出口面臨的國際貿易摩擦情況增加,其中越南及韓國反傾銷落地會對出口造成較大壓力。綜合來看,2025年鋼材需求有望同比下降1.5%。

六、總結

鐵礦:供應端來看,四大礦山在2024年保持穩健運行的同時,部分礦山釋放出較多的增量,國內港口庫存多維持在1.5億噸以上,處于歷史高位。需求方面,全球粗鋼產量同比下滑,印度粗鋼增量不及預期,鐵礦需求疲軟。總體來看,2025年鐵礦供強需弱的格局將延續,非洲礦山逐步投產,供應仍有增量,供需差有望擴大,價格重心明顯下移。

焦煤:自上半年安全檢查結束后,焦煤產量溫和回升。國產焦煤由于安全檢查和整頓,產量同比下降。進口焦煤增量明顯,彌補供應缺口。需求方面,鋼材產量下滑,焦化廠長期虧損,需求降幅明顯。礦山原煤庫存及港口精煤庫存自下半年起累庫明顯。總體來看,在進口增量補充下,隨著部分地區舊焦化產能退出,焦煤供需差有望擴大,價格難漲。

焦炭:焦炭處于產業鏈中間,議價能力較弱。產能仍處于過剩階段,2024年焦化廠仍處于長時間虧損中,獨立焦化廠的產量下滑明顯。預計2025年焦炭企業受擠壓情況未難改變,價格隨上下游波動。

2025年爐料基本面將呈現供強需弱的格局,價格重心下移,其中鐵礦基本面可能弱于雙焦。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)