來源:時代周報

作者:王苗苗

年末大考臨近,消費金融公司加速“出清”不良資產成為各方矚目的焦點。其中,中銀消費金融有限公司(下稱“中銀消費金融”)的動作尤為引人注目。

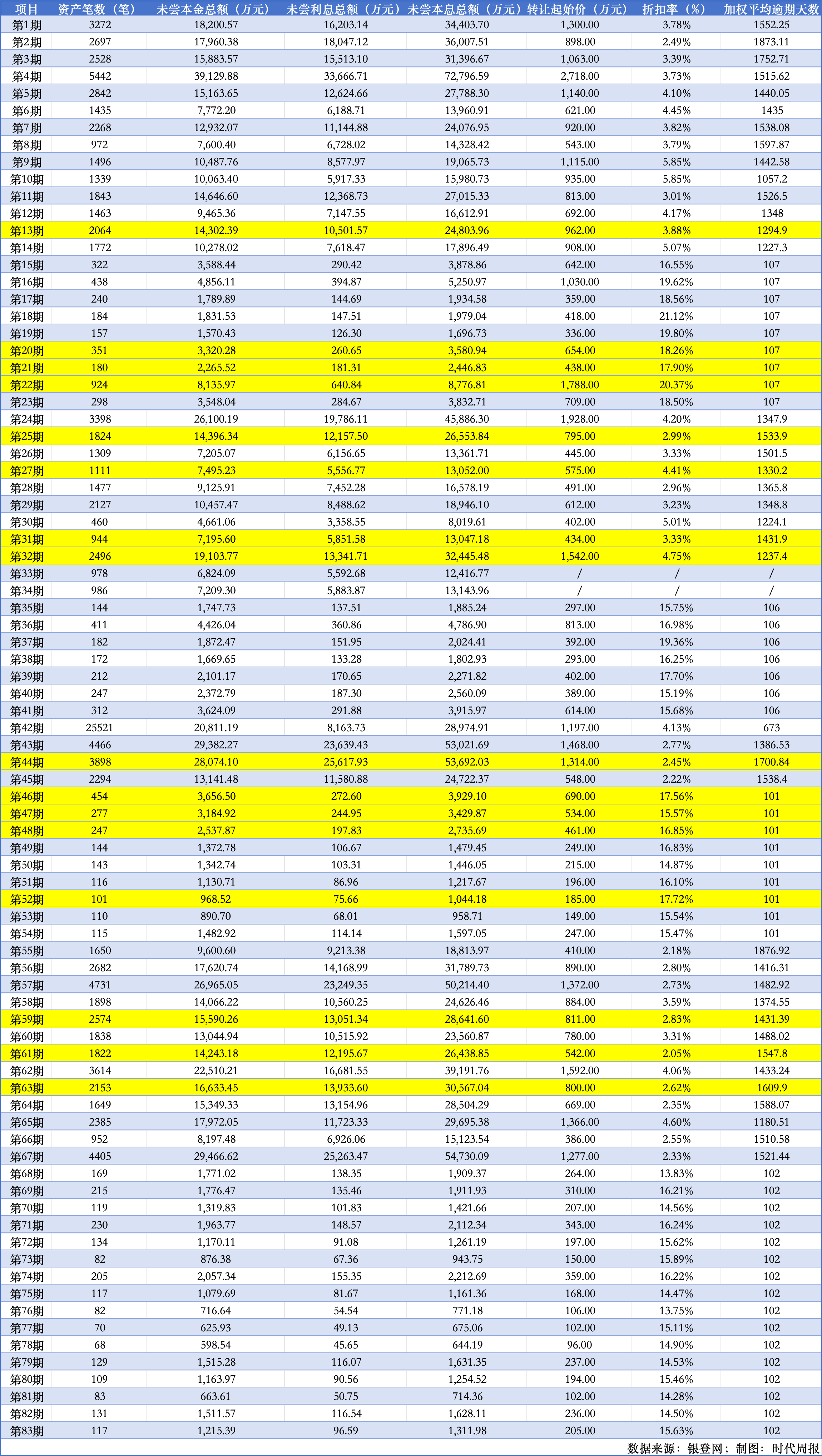

12月10日,中銀消費金融在銀登網對2024年第61期、第63期個人不良貸款(個人消費貸款)轉讓項目重新掛牌。其中,第61期個貸資產包涉及資金1822筆,加權平均逾期1547.8天,未償本息總額逾2.64億元,轉讓起始價515萬元,折扣率1.95%,較首次掛牌價542萬元、折扣率2.05%有所調整。第63期個貸資產包涵蓋資金2153筆,加權平均逾期1609.9天,未償本息總額超3.05億元,轉讓起始價為760萬元,折扣率2.49%,和首次掛牌價800萬元、折扣率2.62%相比微增。

銀登網數據顯示,截至目前,中銀消費金融年內已掛牌83期個貸資產包,未償本息總額約為124.39億元。其中,16期經歷重新掛牌,部分個貸資產包如第25期已掛牌四次。

2024年,消費金融公司掀起不良資產“轉讓潮”。據時代周報記者不完全統計,截至12月10日,今年以來已有中銀消費金融、招聯消費金融、北銀消費金融、中郵消費金融等17家消費金融機構在銀登網掛牌轉讓164期個貸資產包,累計未償本息總額超過430億元,規模已超去年兩倍。

招聯首席研究員董希淼對時代周報記者表示,開展不良貸款批量轉讓,有助于更好地化解金融風險,優化金融資源配置,進而促進金融資產良性循環和金融機構穩健發展。未來一段時間,不良貸款批量轉讓業務作為一項創新舉措,將在公開、透明的市場化競價機制中穩步推進。

中銀消金狂甩120億不良資產

除對第61期、第63期個貸資產包重新掛牌,據銀登網披露,12月5日,中銀消費金融還發布第68期至第83期個人不良貸款(個人消費貸款)轉讓項目轉讓公告,本批個貸資產包涉及資金共計2060筆,未償本息合計2.16億元,加權平均逾期天數102天,平均折扣率為15.07%,競價日為12月19日。

據時代周報記者不完全統計,截至目前,中銀消費金融年內已掛牌83期個貸資產包,涉及資金12.56萬筆,未償本息總額約為124.39億元。反觀2023年,中銀消費金融在銀登中心僅掛牌4單不良資產貸款轉讓項目,涉及逾期本息金額約6.4億元。今年以來,中銀消費金融不良資產轉讓規模已較去年翻超19倍。

從折扣力度上看,中銀消費金融年內處置的不良資產折扣率多在2%-20%,平均折扣率為10.08%。其中,第18期個貸資產包涉及資金184筆,加權平均逾期天數為107天,未償付本息總額1979.04萬元,轉讓起始價418萬元,折扣率21.12%,折扣力度最小;第61期個貸資產包涉及資金1822筆,加權平均逾期天數為1547.8天,本償付本息總額為2.64億元,轉讓起始價542萬元,折扣率2.05%,折扣力度最大。整體來看,折扣力度與加權平均逾期天數呈正相關。

素喜智研高級研究員蘇筱芮對時代周報記者表示,“消費金融公司敲定這類起始價時,考量的因素與貸款業務基本屬性有所關聯。例如,逾期時間越長,回收的可能性越低,故價格也會產生更大折扣;再如件均越大,同樣也會影響到回款效果。考慮到貸后壓力,一些持牌消金已經在貸前端收緊準入,從源頭規避價格走低等情況。”

不過,對于2024年第33期、第34期個貸資產包,中銀消費金融僅在銀登網披露招商公告,并未正式披露轉讓公告。

制圖:時代周報

制圖:時代周報不過,對于2024年第33期、第34期個貸資產包,中銀消費金融僅在銀登網披露招商公告,并未正式披露轉讓公告。

根據中銀消費金融2024年第33期、第34期個人不良貸款批量轉讓項目招商公告,中銀消費金融第33期擬批量轉讓978戶個人不良債權(共978筆),涉及債權金額12416.77萬元,預計競價時間為2024年6月;第34期擬批量轉讓986戶個人不良債權(共986筆),涉及債權金額13143.96萬元,預計競價時間同為2024年6月。

中銀消費金融2024年第33期、第34期個人不良貸款轉讓項目當下進展如何?項目是否遇到阻礙?時代周報記者就此致電中銀消費金融并發送采訪提綱,截至發稿暫未收到回復。

除此之外,時代周報記者注意到,中銀消費金融年內還對旗下16期不良資產包進行重新掛牌。其中,第20期、第21期、第22期、第46期、第47期、第48期、第52期、第59期、第61期、第63期掛牌兩次,第13期、第27期、第31期、第32期、第44期掛牌三次,第25期掛牌四次。

制圖:時代周報

制圖:時代周報銀登中心此前在2023年3月27日發布的《銀行業信貸資產登記流轉中心不良貸款轉讓業務常見問答》顯示,當出現下列情況時,出讓方可向銀登中心申請重新掛牌:(一)通過掛牌展示只產生一個合格意向受讓方,且出讓方未選擇協議轉讓,或協議轉讓未達成交易;(二)通過項目掛牌未產生合格意向受讓方的;(三)競價結束后,最高價小于保留價,或競價過程中未出現報價,競價失敗的;(四)銀登中心認可的其他情況。

時代周報記者注意到,中銀消費金融旗下各期個貸資產包第二次掛牌后的起始價普遍在首次掛牌起始價的九折左右。其中,第22期個貸資產包首次掛牌起始價為1788萬元,第二次掛牌起始價為1530萬元,低至八五折。不過也有例外,其第59期個貸資產包第二次掛牌起始價為811萬元,與首次掛牌起始價保持一致。

除第44期個貸資產包外,中銀消費金融第13期、第25期、第27期、第31期、第32期個貸資產包在第三次、第四次掛牌時,起始價基本與第二次掛牌相同。

蘇筱芮告訴時代周報記者,首次掛牌失敗后,持牌消金或會考慮以更大折扣進行二次掛牌。

蘇筱芮進一步指出,“消費金融機構在剝離不良資產的過程中,還需要厘清不良資產交易雙方的權責,同時在借款人一側做好對應的告知及溝通說明等,可通過發送短信通知、在官網等渠道進行公示等方式進行送達。未來,隨著不良試點名單逐步擴充至持牌消金全員,以及機構對公開不良處置手段的常態化運用,預計消費金融公司不良資產轉讓將逐步企穩。”

17家消金公司掛牌超430億不良資產

據時代周報記者不完全統計,截至12月10日,今年已有中銀消費金融、招聯消費金融、北銀消費金融等17家消費金融機構在銀登網掛牌轉讓164期個人不良貸款(個人消費貸款)資產包,累計未償本息總額超過430億元,規模已超去年兩倍。

其中,中銀消費金融、招聯消費金融、北銀消費金融三家發布的個貸資產包期數最多,分別發布83期、26期、16期,未償本息總額分別為124.39億元、75.89億元、42.79億元。中郵消費金融共發布6期個貸資產包,未償本息總額83.60億元,僅次于中銀消費金融。南銀法巴消費金融發布6期不良資產包,其未償本息總額僅有8.82億元。

除此之外,興業消費金融年內發布5期個貸資產包,重慶螞蟻消費金融、內蒙古蒙商消費金融、捷信消費金融發布4期個貸資產包,浙江寧銀消費金融、四川錦程消費金融發布2期個貸資產包,馬上消費金融、中信消費金融、平安消費金融、河北幸福消費金融、海爾消費金融、湖南長銀五八消費金融等發布1期個貸資產包。

制圖:時代周報

制圖:時代周報經濟學家新金融專家余豐慧向時代周報記者表示,年內消費金融公司不良資產轉讓規模驟增的原因主要有兩方面:一是消費金融公司不良貸款規模持續增長,導致需要處置更多的不良資產來滿足監管要求;二是消費金融公司為了應對市場競爭和風險壓力,加速處置不良資產。

蘇筱芮進一步指出,消費金融公司加速“甩包袱”,還反映出以不良資產轉讓試點為代表的公開不良處置手段,越來越受到消費金融公司的青睞,其有助于提升不良資產處置效率,并將更多精力、資源放在貸前中環節的獲客、運營及風控業務上,從而促進消費金融行業健康、長遠發展。不良貸款轉讓試點參與機構名單仍在持續擴容,年內不斷有持牌消金加入到公開處置不良資產的行動中來。

從轉讓價格上看,多數機構的折扣力度也較大,大部分在1折以下。其中,中郵消費金融、興業消費金融、內蒙古蒙商消費金融、捷信消費金融、浙江寧銀消費金融、四川錦程消費金融、馬上消費金融、中信消費金融、平安消費金融、河北幸福消費金融、海爾消費金融、湖南長銀五八消費金融等12家消金公司的折扣率更是低至0.2折-0.5折。

值得注意的是,北銀消費金融2024年第14期個貸資產包涉及資產60244筆,加權平均逾期天數為3075.04天,未償本息總額為27.34億元,轉讓起始價為1812萬元,折扣率低至0.66%,即0.066折。

中國礦業大學(北京)管理學院碩士生企業導師支培元告訴時代周報記者,折扣率反映的是市場供需雙方對資產實際價值的認知差異,可能體現真實的市場價格而非純粹的價格戰爭。資產變現需求緊迫時,通過超低折扣出售不良資產,旨在迅速回收現金,避免長期持有產生的更大損失。低價轉讓有時是贏得競標的方式之一,尤其是當市場參與方眾多,賣方希望迅速達成交易時。

不過,支培元表示,盈利能力壓力下持續的低價銷售可能擠壓中間環節利潤,影響整個行業參與者的積極性,過低的售價可能向市場釋放消極信號,影響消費者信心及行業聲譽。

對于消費金融行業未來發展趨勢,董希淼認為,總體來看,消費金融市場未來發展空間很大,長期前景看好。特別是隨著經濟持續恢復,居民收入不斷提升,市場發展將回歸常態。2025年,消費金融“危”“機”并存,但機遇大于挑戰。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)